就在4月初,美国的一家投资管理公司总裁(雷斯兰投资管理公司总裁Stewart Thomson)的发文,吸引了很多人的注意!他认为黄金正处在上升三角形中继形态,后续将开启流动性驱动的大涨,短期目标5000~5100美元,中长期剑指7000美元。(资料来源:金融界)

为什么他的这次发声被很多人重视呢?

这就要提到2025年他的预言了,去年7月22日他也曾发文,预言黄金一波大涨可能即将到来,当时黄金在3300美元上下已经盘整了3个月,在他发文后的第二个月,黄金开启大涨行情。而如今的黄金,1月还创下历史新高,3月就跌了近12%,最低跌穿4100美元,最大跌幅超过20%,这场景确实会让人会联想到去年下半年,难不成曾经大涨的场景会重现吗?

数据来源:同花顺iFinD,指数走势不代表基金业绩表现

然而关于黄金行情,如今机构之间的观点并不是“铁板一块”。

除了上面提到的看多观点,高盛有分析师在3月黄金大跌后迅速发声,提到受各国央行持续购金,以及美联储今年料将再降息两次支撑,金价到年底有望攀升至每盎司5400美元。摩根大通更激进,直接上调2026年底目标价至6300美元/盎司,并将最近的回调、定性为历史性的短暂调整,认为冲突持续时间越长,看多理由越充分。

而以花旗、彭博等为代表的机构,则是看空派。他们的核心逻辑包括:金油比达到历史极值;获利资金回吐、部分央行减持;以及通胀难以回落,美联储无法降息等等。

当然不同的观点,也有各自认为的逻辑,我们回到资金层面看,如今全球到底是买黄金的多、还是卖黄金的多呢?

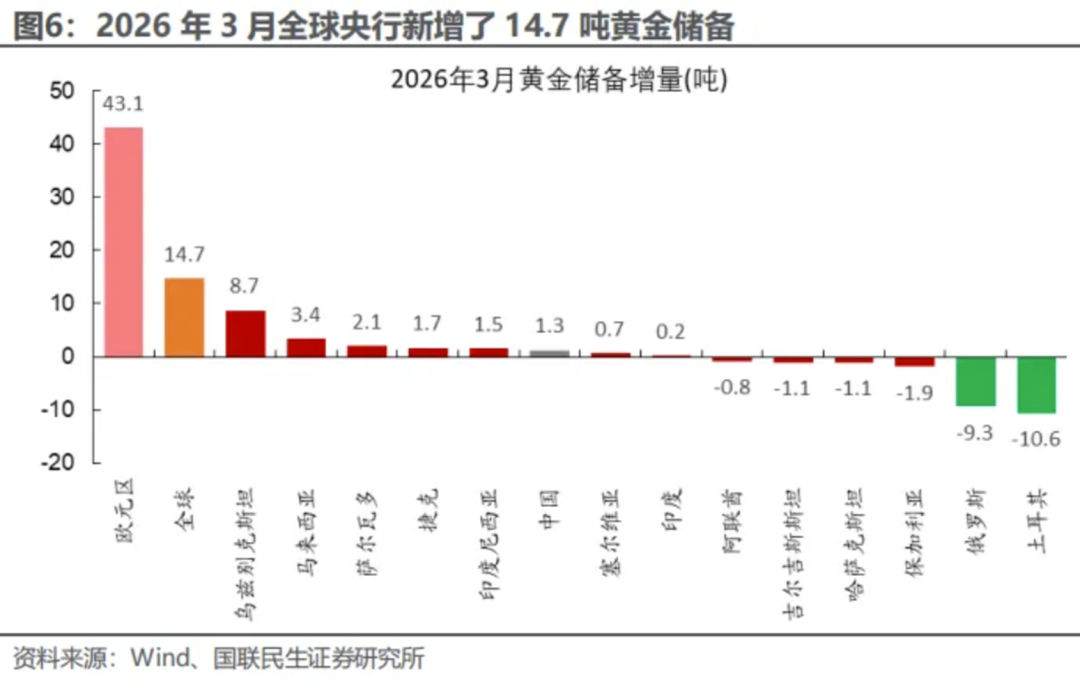

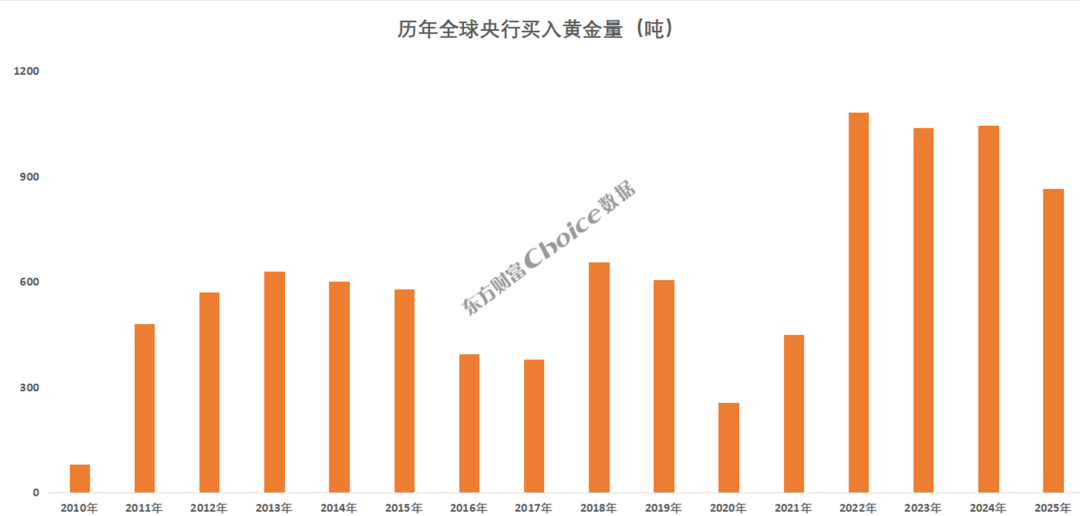

先看全球央行:根据最新的数据,今年3月全球央行净购黄金14.7吨,购金势头依然强劲。瑞银研报预计2026年全年央行购金量在800吨至850吨,略低于2025年的860吨。虽然土耳其央行曾在3月的两周内,急卖黄金近120吨。波兰央行也提出计划,拟出售部分黄金储备以筹集约130亿美元的国防开支。但可以看到,他们基本都是出于各种原因被迫抛售的,总趋势看全球央行仍在坚定进场。

数据来源:Choice数据

而ETF这边则呈现出“西退东进”的罕见格局。3月全球黄金ETF净流出120亿美元,创有记录以来单月最大流出,终结了北美连续九个月的资金流入势头。但亚洲这边却截然相反——亚洲黄金ETF一季度累计净流入,达到史无前例的140亿美元,连续第七个月实现净流入,这股强大的反向对冲力量主要来自中国和印度。

总结一句话:买的人还在买,但卖的人也开始多了,两股力量同时在市场上角力。

说了这么多,黄金现在到底还能不能买呢?

短期来看,黄金的压力来自三个方面。

第一,油价推高的通胀担忧,正在倒逼全球流动性收紧预期。布伦特原油价格大幅上涨,市场对通胀反弹的担忧升温,这直接导致市场对美联储降息的预期反复摇摆。目前市场定价甚至一度出现年内加息的预期。当市场开始交易流动性收紧,黄金的零息债券属性就被放大,价格自然承压。

第二,此轮黄金的避险功能与以往不同。冲突升级之前,黄金受投机资金追捧已获得很大涨幅,越来越多呈现出与股票等风险资产趋同的特征。冲突冲击下,资金倾向于抛售此前获利较多的资产来换取现金流动性。

第三,部分国家央行在汇率和国防压力下被迫抛售,对短期市场形成冲击,也动摇了部分资金对“央行永远在买黄金”的信仰。

但拉长到中长期,看多黄金的逻辑并没有被破坏。各国央行仍在持续购金,这是最核心的长期支撑。法国央行将存放在美联储的最后一批黄金出售、反手在欧洲等量买回,以及德国内部再次激烈讨论,要不要把存美国的黄金搬回本土,这些“黄金大腾挪”本质上是在对冲美元信用弱化的长期趋势。

黄金投资正在从“简单避险”转向“复杂博弈”阶段,中长期上行逻辑没有改变,中长期视角下,回调反而可能提供了更好的入场窗口。

(相关ETF:黄金ETF华夏 518850,场外联接C类 008702)

VIP复盘网

VIP复盘网