核心观点

本周化工行情概述

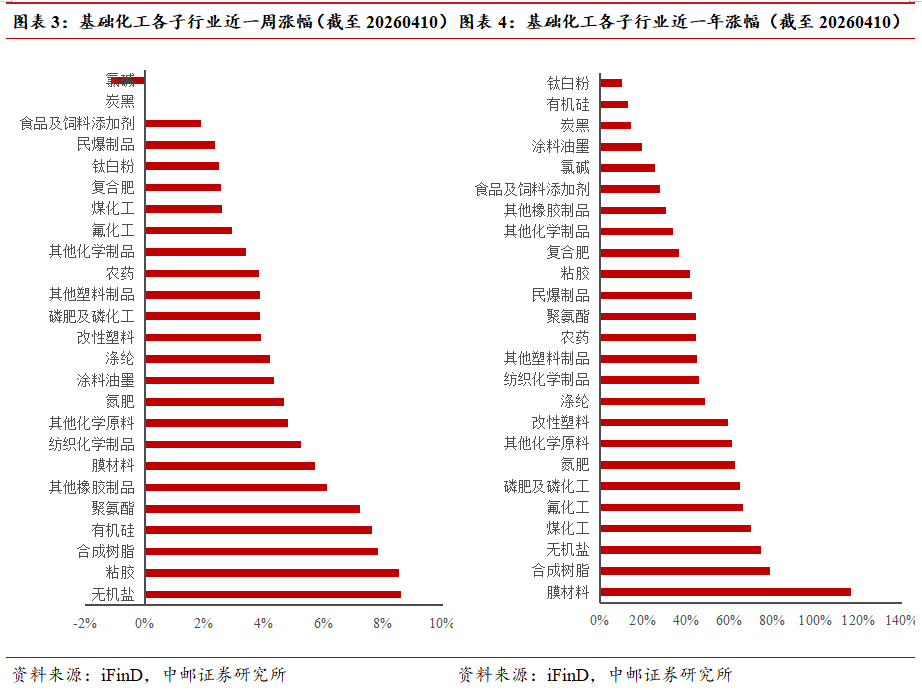

本周基础化工行业指数收4853.50点,较上周上涨4.04%,跑赢沪深300指数0.52%。细分子行业看,截至本周五(4月10日),申万化工三级分类中24个子行业收涨,1个子行业收跌。其中,无机盐、粘胶、合成树脂、有机硅、聚氨酯行业领涨、周涨幅分别为8.59%、8.52%、7.82%、7.63%、7.23%;氯碱、炭黑、食品及饲料添加剂行业走跌,周跌幅分别为-1.13%、0.00%、1.88%。

伊朗战局下的化工投资思路

【油气上涨】

2026年3月18日,美国与以色列联合空袭伊朗南帕尔斯天然气田及阿萨卢耶石化设施,该设施承担伊朗约40%天然气处理能力,直接触及伊朗能源核心;伊朗随即宣布沙特、卡塔尔、阿联酋境内与美方相关的油气设施为合法打击目标,并于19日凌晨发起 “真实承诺-4”报复行动,使用导弹与自杀式无人机袭击沙特利雅得炼油厂、延布萨姆雷夫炼油厂、卡塔尔拉斯拉凡LNG工业城、阿联酋哈卜尚天然气设施等关键能源枢纽,造成多处设施起火损毁、产能停摆,中东能源战全面升级。

霍尔木兹海峡仍被封锁中,霍尔木兹海峡作为波斯湾通往印度洋的唯一通道,是全球油气运输的“生命线”,也是沙特、阿联酋、伊拉克、伊朗等国出口原油的唯一海上通道。该航道目前承载着每日逾2000万桶的石油及液体燃料运输,占全球石油总消费量的20%,以及全球海运石油贸易量的25%。霍尔木兹海峡不仅是“油脉”,更是“气脉”,全球最大的液化天然气出口国之一卡塔尔的全部出口均需途经此地。数据显示,每天通过该海峡的LNG运输量约占全球液化天然气贸易总量的20%。霍尔木兹海峡停摆意味着全球五分之一的油气供应链将被物理切断,若后续随着战事升级,伊朗进一步全面实质性封锁霍尔木兹海峡,将引发全球能源价格巨幅震荡。

【大炼化】

库存收益 下游补库,炼化巨头业绩弹性释放:大炼化企业维持高开工率且具备规模化原油储备,油价上涨使得企业享有库存收益。并且下游买涨不买跌,油价上涨将带动炼化企业产品销售。

【煤头路径】

油头路线成本抬升,煤头与气头路径优势凸显:油价上涨直接推升油头工艺的原料成本,形成了成本支撑,煤头与气头路径相对油头路径的成本优势大幅拓宽。宝丰能源作为煤制烯烃龙头,拥有520万吨/年烯烃产能,煤头路径在油价上升时具备显著的替代优势;卫星化学作为乙烷制乙烯路径龙头,拥有250万吨/年乙烯产能,气头路径避开了原油直接成本压力;华鲁恒升煤化工多联产平台下的尿素、DMF及醋酸等产品在油头成本推涨下具备成本优势;鲁西化工通过煤气化平台实现原料高度自给,可支撑下游多元醇、己内酰胺及尼龙6等产品的盈利增长。

【伊朗供给】

溴素:以色列化工ICL是全球最大的溴素生产商,拥有28万吨溴素产能,占全球33%,约旦约占全球溴素产能10%。建议关注:山东海化、鲁北化工。

碳酸锶:伊朗作为全球高品位天青石主产国,是中国碳酸锶原料进口来源,其港口航运与出口物流受阻,会导致国内碳酸锶原料供应收紧。建议关注:金瑞矿业、红星发展。

甲醇:伊朗甲醇产能约1716万吨/年,占全球总产能约10%,为全球第二大甲醇生产国,中国甲醇进口总量约 1400万吨,其中约800万吨来自伊朗。

【运输受阻】

MDI及TDI:沙特阿美与陶氏合资的Sadara项目位于沙特东部的朱拜勒工业城,有40万吨/年MDI产能,20万吨/年TDI产能,货物主要向域外出口,物流需通过霍尔木兹海峡。

一

本周化工板块行情回顾

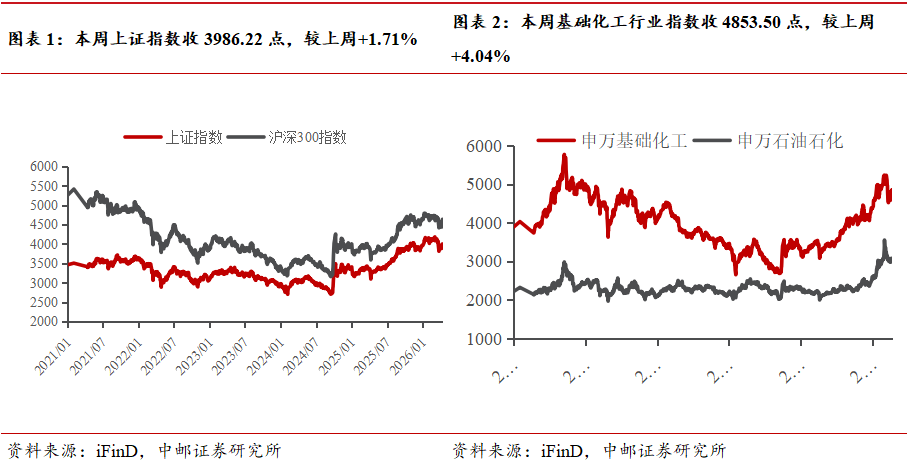

1.1 化工板块行情:本周基础化工行业指数收4853.50点,较上周 4.04%,跑赢沪深300指数0.52%

整体看,截至本周五(4月10日),上证综指收于3986.22点,较上周五的3919.29点上涨1.71%;沪深300指数报4636.57点,较上周五上涨3.52%;申万化工行业指数报4853.50点,较上周五上涨4.04%;本周化工行业指数跑赢沪深300指数0.52%。

细分子行业看,截至本周五(4月10日),申万化工三级分类中24个子行业收涨,1个子行业收跌。其中,无机盐、粘胶、合成树脂、有机硅、聚氨酯行业领涨、周涨幅分别为8.59%、8.52%、7.82%、7.63%、7.23%;氯碱、炭黑、食品及饲料添加剂行业走跌,周跌幅分别为-1.13%、0.00%、1.88%。

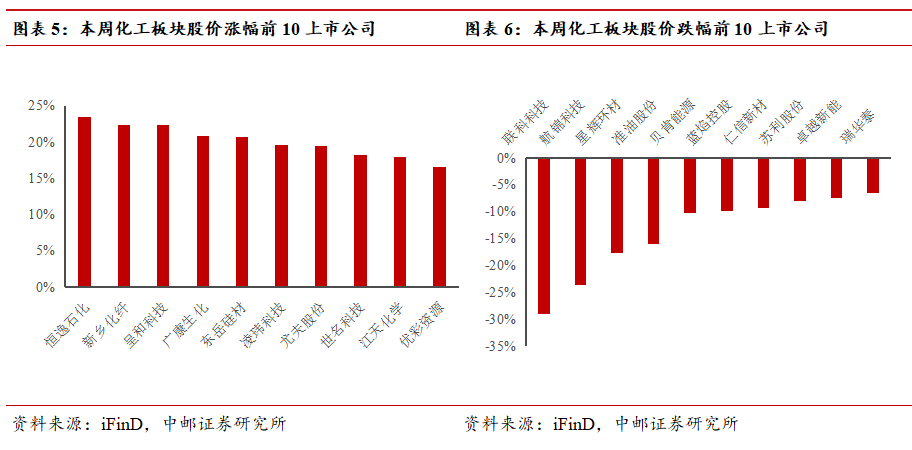

截至本周五(4月10日),化工板块的462只个股中,有416只周度上涨(占比90%),有43只周度下跌(占比9%)。7日涨幅前十名的个股分别是:恒逸石化、新乡化纤、呈和科技、广康生化、东岳硅材、凌玮科技、尤夫股份、世名科技、江天化学、优彩资源;7日跌幅前十名的个股分别是:联科科技、航锦科技、星辉环材、准油股份、贝肯能源、蓝焰控股、仁信新材、苏利股份、卓越新能、瑞华泰。

1.2 化工产品价格涨跌幅排行榜:本周H酸、活性染料、氯化聚乙烯、啶虫脒、硫磺等产品涨幅居前

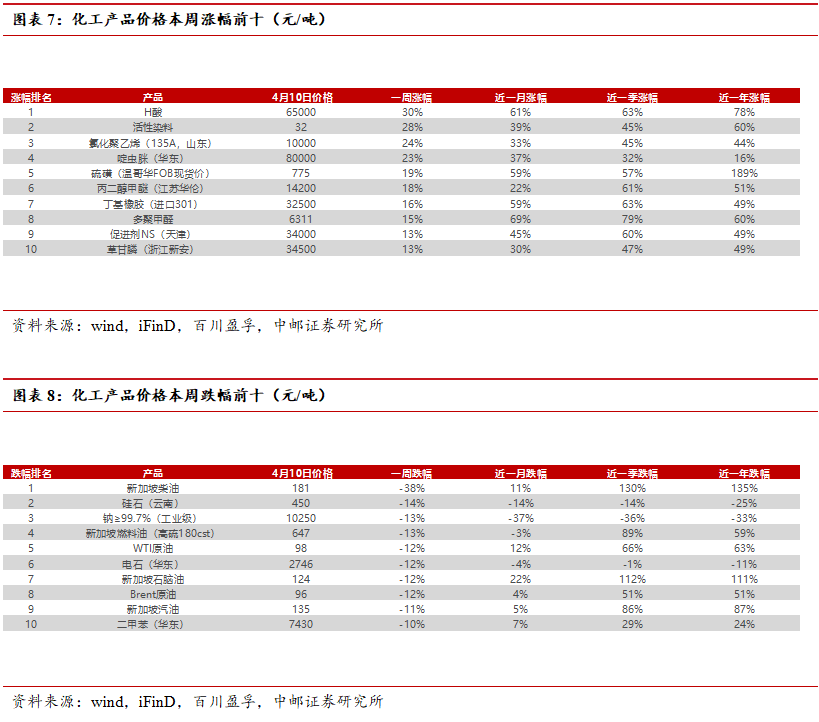

截至本周五(4月10日),我们重点跟踪的380种化工产品中,有115种产品价格较上周上涨,有80种下跌。7日涨幅前十名的产品是:H酸、活性染料、氯化聚乙烯(135A,山东)、啶虫脒(华东)、硫磺(温哥华FOB现货价)、丙二醇甲醚(江苏华伦)、丁基橡胶(进口301)、多聚甲醛、促进剂NS(天津)、草甘膦(浙江新安);7日跌幅前十名的产品是:新加坡柴油、硅石(云南)、钠≥99.7%(工业级)、新加坡燃料油(高硫180cst)、WTI原油、电石(华东)、新加坡石脑油、Brent原油、新加坡汽油、二甲苯(华东)。

二

重点化工子行业跟踪

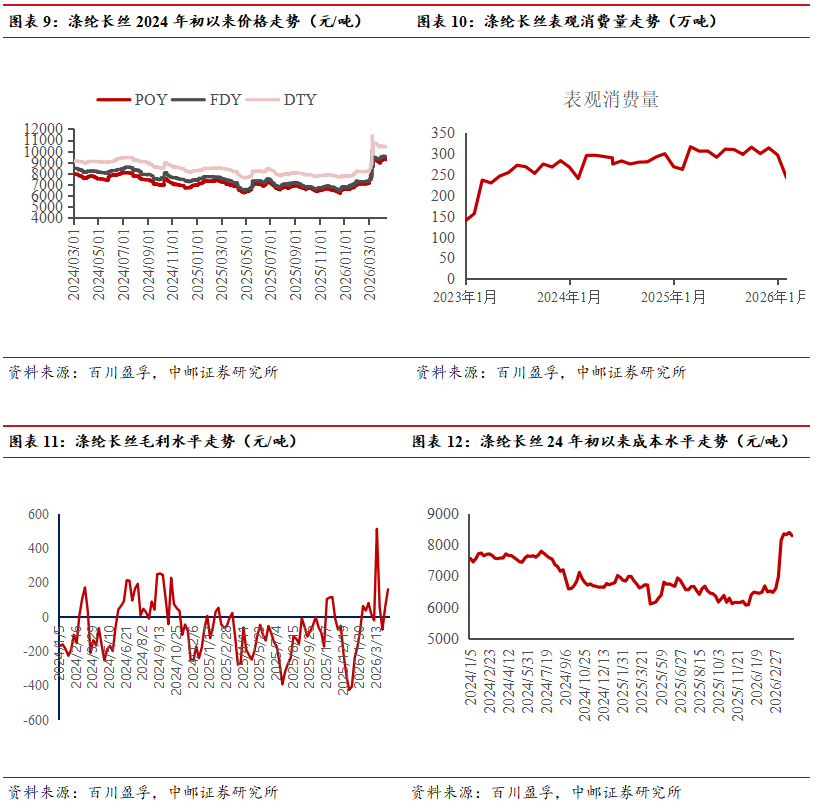

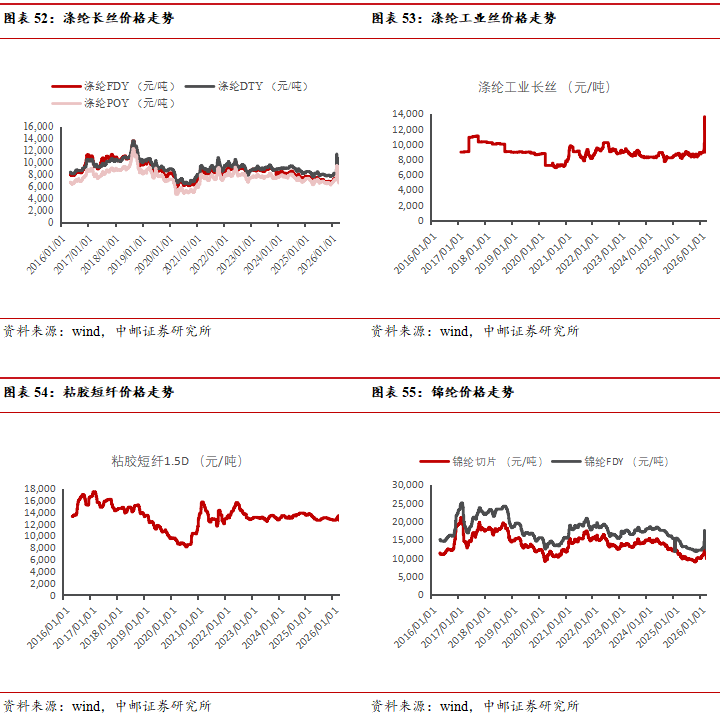

2.1 涤纶长丝:本周市场价格震荡上涨

市场综述:本周(2026年4月3日-2026年4月9日)涤纶长丝市场价格震荡上涨,截至本周四,涤纶长丝POY市场均价为9287.50元/吨,较上周均价上涨177.50元/吨;FDY市场均价为9537.50元/吨,较上周均价上涨77.50元/吨;DTY市场均价为10437.50元/吨,较上周均价下跌22.50元/吨。本周,美伊双方对峙升级,国际油价大幅拉涨,聚合成本随之震荡上行,支撑逐步增强,长丝价格存在上涨预期,下游用户担忧后续成本继续上涨,多趁长丝企业稳价出货时适量采购,长丝产销数据有所提升,叠加长丝部分工厂存在降负减产操作,市场供应端亦有支撑,企业出货后,报价多有上调,市场重心小幅上行,但受制于终端需求较差,高产销未能持续,场内交投回落。现阶段,美伊双方均同意停火两周并启动谈判,地缘风险迅速降温,国际油价先震荡后大幅暴跌,成本支撑塌陷,但原料高波动使得长丝及下游用户心态极为谨慎,多场外观望,场内交投气氛平淡,长丝重心暂无明显变动,横盘僵持为主。

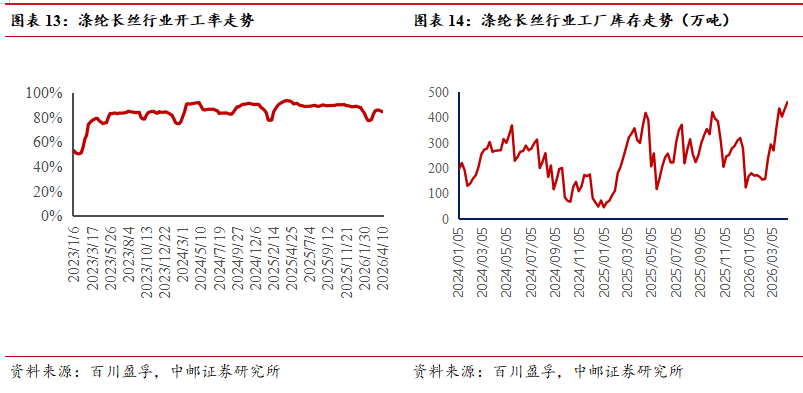

供应方面:本周涤纶长丝平均行业开工率约为84.38%,本周长丝市场存在部分装置减产,市场整体开工下滑。

需求方面:截至4月9日江浙地区化纤织造综合开机率为53.96%,本周为清明节假期后的第一周,部分节前停车织厂虽有复工计划,但终端需求并无明显改善,下游纺织市场订单依旧以春夏面料为主,户外面料订单亦有增量,但场内新增订单数量依旧稀缺,致使下游工厂复工进度十分缓慢,市场整体开工率依旧偏低。叠加国际局势动荡不定,聚酯原料端走势缺乏稳定性,拖拽业者心态,下游原料备货十分谨慎,多趁长丝工厂优惠时机进行采购,日常依旧刚需为主。

库存方面:本周局部下游用户适量采购补货,叠加部分工厂减产,长丝市场库存窄幅波动,且品种之间存在差异,截止至本周四,POY库存在25-28天附近,FDY库存在29-32天附近,DTY库存在30-33天附近。

成本和利润方面:截至本周四,涤纶长丝平均聚合成本在7527.71元/吨,较上周平均成本上涨50.32元/吨。截至本周四,涤丝POY150/48平均加工差为1759.79元/吨;FDY150/96平均加工差为2009.79元/吨;DTY150/48低弹平均加工差为1150元/吨。根据行业平均理论加工费核算,即涤纶POY150D平均盈利水平为659.79元/吨,较上周平均毛利上涨127.17元/吨;涤纶FDY150D平均盈利水平为459.79元/吨,较上周平均毛利上涨27.17元/吨;涤纶DTY150D平均盈利水平为-50元/吨,较上周平均毛利下降200元/吨。

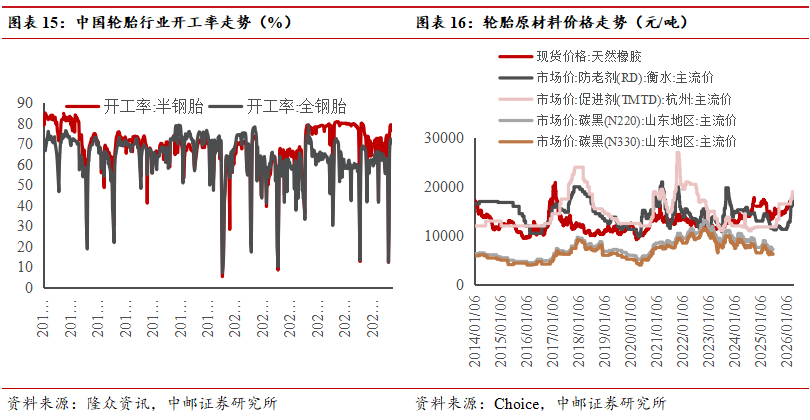

2.2 轮胎:行业开工率下降,原材料价格总体下跌

(1)国内开工率:截至4月9日,全钢胎行业开工率为70.48%,环比下降1.59个百分点;半钢胎行业开工率为76.5%,环比下降1.75个百分点。

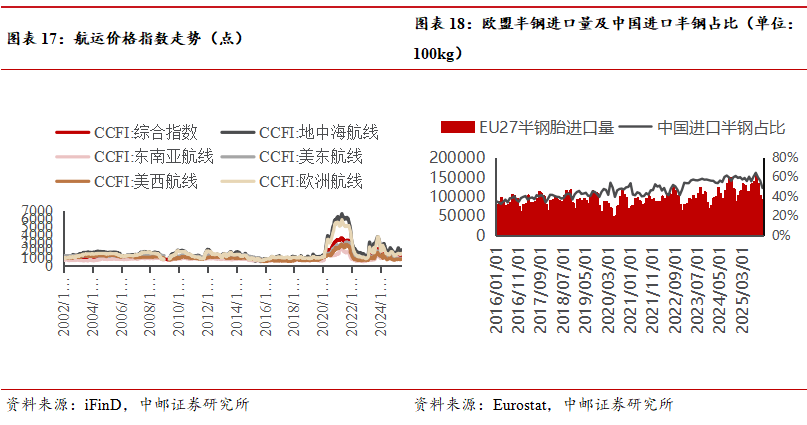

(2)主要轮胎公司东南亚子公司出口情况:森麒麟泰国子公司2025年四季度航运出货2.36万吨,同比减少43.13%,环比减少31.99%;赛轮轮胎(香港)2025年四季度航运出货3.84万吨,同比减少44.67%,环比减少44.27%;玲珑轮胎泰国子公司2025年四季度航运出货1.61吨,同比减少26.15%,环比减少32.35%;浦林成山泰国子公司2025年四季度航运出货0.01万吨,同比减少99.53%,环比减少40.91%;通用股份泰国子公司2025年二季度航运出货1.29吨,同比减少36.76%,环比减少43.17%。

(3)欧美需求:2026年1月,美国轮胎进口数量1843.51万条,同比 0.22%,环比-1.95%;其中全钢胎314.30万条,同比-4.33%,环比-3.14%;半钢胎1373.04万条,同比 1.89%,环比-1.54%。2026年1月,欧盟轮胎进口数量为12.85万吨,同比-16.53%,环比-16.27%;其中全钢胎5.46万吨,同比 9.30%,环比-9.76%;半钢胎7.40万吨,同比-28.92%,环比-20.50%。

(4)上游原材料价格方面:本周(2026.4.3-2026.4.9)丁苯橡胶1502市场均价17838元/吨,环比下跌418元/吨,跌幅约为2.29%。据百川盈孚统计显示,周内丁苯橡胶主流供方价格下调,以齐鲁石化1502价格为例,目前企业报价18700元/吨,较上周末价格下调300元/吨。截止本周四,顺丁橡胶市场均价为17779元/吨,较上周均价上涨23元/吨,涨幅约为0.13%。据百川盈孚统计显示,4月9日顺丁橡胶市场均价为17535元/吨,较上周四(4月2日)均价下调375元/吨,跌幅约为2.09%。本周(2026.4.3-2026.4.9)炭黑市场偏稳运行,截至4月9日,CCBX市场均价8270元/吨,较4月2日暂无调整,当前N330主流送到价格参考7600-7800元/吨,N220主流送到价格参考8700-8900元/吨,个别高低位亦存。本周煤焦油、蒽油市场价格重心上移,乙烯焦油价格高位小幅回落,脱固油浆、炭黑油价格平稳运行,整体来看,原料市场窄幅整理,炭黑成本端支撑依旧存在。

(5)航运费:本周泰国至欧洲、美西、美东主要港口的40英尺集装箱运价分别为3000/3650/2550美元。

(6)欧美轮胎价格:2026年1月,美国从东南亚进口轮胎的单价为46.74美元/条,同比-10.72%,环比-0.81%,从其他地方进口的轮胎单价为91.37美元/条,同比-7.58%,环比-0.16%。2026年1月,欧盟进口轮胎价格为3802欧元/吨,同比-2.25%,环比 2.77%,其中从中国和泰国进口轮胎的价格分别为3436、2782欧元/吨,同比分别 3.90%、-8.91%,环比分别 8.11%、 3.59%。

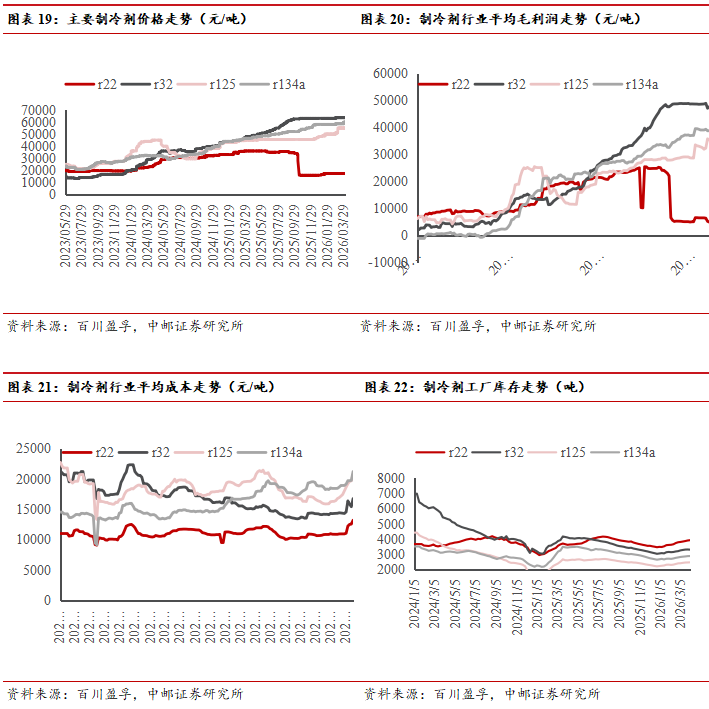

2.3 制冷剂:市场价格维持稳中向上

R22市场综述:

本周国内制冷剂R22市场延续横盘整理态势,价格重心维持区间窄幅波动,整体运行于“政策缩供”与“需求偏弱”的博弈僵局之中。供给端受配额制度刚性约束,生产企业开工负荷受限,厂家挺价意愿强烈,报价维持坚挺上探。然而需求端表现疲软,空调售后维修及出口订单增量不及预期,下游采购商对涨价接受度低,多采取按需补库、小单跟进策略,导致实单成交难以明显放量。成本面虽受原料氢氟酸高位支撑,但传导至下游略显受阻,市场陷入观望氛围。短期来看,在配额总量削减、供应偏紧的长期逻辑与终端需求实质性回暖乏力的现实矛盾下,制冷剂R22市场缺乏大幅提涨条件,预计仍将维持底部有支撑,价格区间内盘整运行,近期难现大幅涨跌趋势。主流企业出厂参考报价在17500-18500元/吨。

R134a市场综述:

本周国内制冷剂R134a市场维持高位景气运行,整体处于对前期涨价的消化阶段,价格重心稳中推升。供给端受生产配额刚性约束,叠加原料无水氢氟酸价格高位形成的成本支撑,头部企业凭借配额优势与产业链协同能力,主动调控出货节奏,维持市场紧平衡状态,新月报盘坚挺向上,低价惜售情绪明显。然终端需求释放弱于预期,下游售后维修等领域对当前高价货源接受度有限,采购行为以小单刚需为主,经销商多优先消化现有库存,大规模集中补库意愿偏弱,市场成交活跃度受限,实单多围绕现有水平商谈。综合来看,主流企业控量挺价逻辑未改,内外贸长协订单稳步承接,但终端对高价的接受程度逐步成为市场关键制约,下游多以消化库存和刚需小单为主,市场交投活跃度一般,短期制冷剂R134a市场预计维持高位横盘整体以稳中偏强态势为主。主流企业出厂参考报价在59000-62000元/吨。

R125市场综述:

本周国内制冷剂R125市场延续高位盘整态势,价格重心坚挺持稳。供给端受生产配额总量刚性限制,叠加原料无水氢氟酸价格高位,头部企业凭借配额优势与产业链协同,主动控量挺价,新月报盘大幅上调,市场散水外售量持续偏紧,货源呈现结构性偏紧态势。需求端来看,R125作为R410a、R404a等混配制冷剂的核心原料,生产企业优先保障自身混配产线供应,流通环节现货资源有限。然下游对当前高价散水接受度有限,采购行为多维持小单刚需,尚未形成集中批量补库态势,新单高价成交现象较少。综合来看,虽需求端暂未全面发力,但供给端强约束格局未改,叠加成本高位及旺季临近预期,均为R125价格高位运行提供有力支撑,短期市场或将维持高位横盘博弈格局,上行亦受制于需求跟进节奏,整体以稳中偏强态势为主。主流企业出厂参考报价在57000-60000元/吨。

R32市场综述:

本周国内制冷剂R32市场延续高位偏强运行态势,价格重心稳中上探,整体呈现“供给紧、成本强、需求增”的紧平衡格局。供给端受生产配额总量刚性约束,叠加原料无水氢氟酸价格持续高位,成本支撑强劲。头部企业凭借配额优势与产业链协同能力,主动控量挺价,新月报盘继续上调,叠加二季度长协订单上涨信号明确,散水货源优先保障长协客户,流通环节现货资源持续偏紧。需求端则表现相对谨慎,虽夏季制冷旺季临近,空调企业排产较上季度增加,叠加出口市场受海外配额基线年刚性采购支撑,量价同步上探预期明确。然而当前下游对高价接受度有限,经销商及售后维修市场多持观望态度,采购行为以刚需小单为主,终端备货节奏平缓,大规模集中补库尚未启动,市场交投活跃度一般。综合来看,在配额约束、成本支撑与旺季预期共振下,R32市场高位向上趋势未改,但短期受制于下游对高价资源的消化节奏,预计制冷剂R32市场整体以稳中偏强态势为主。主流企业出厂参考报价在63500-65500元/吨。

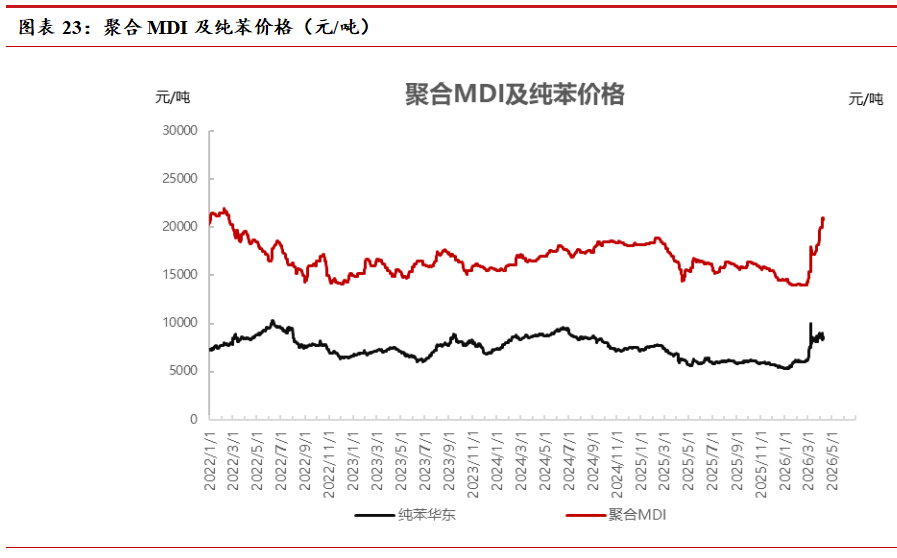

2.4 MDI:本周MDI市场价格逐步上涨

(1)市场走势:聚合MDI市场价格环比上周上调,临近周末价格小幅震荡。纯苯价格降0.04%,苯胺价格上调0.87%,硬泡聚醚价格上调4.96%。截至4月9日,聚合MDI国内市场上海货参考价在20300-20500元/吨。

(2)供应面:3月,中国聚合MDI工厂样本月产量在26万吨,月开工率在95%,相比去年同期开工率和产量均增加。本周期聚合MDI工厂样本周产量在6.52万吨,环比变化不大。5月份上海两家工厂或有例行检修计划。浙江东曹装置受母液MDI进口减少影响,低负荷运行。亚太区域:市场获悉,韩国锦湖MDI装置(20万吨/年)4月初开始有例行检修计划,时长约一个月左右。市场获悉,日本东曹部分MDI装置(13 7)万吨/年,计划4月底开始停机检修,预计时长约40天左右。

(3)需求面:2026年1-2月全国家用电冰箱产量1664.3万台,累计增长6.5%。1-2月全国家用冷柜产量467.2万台,累计增长25.9%。

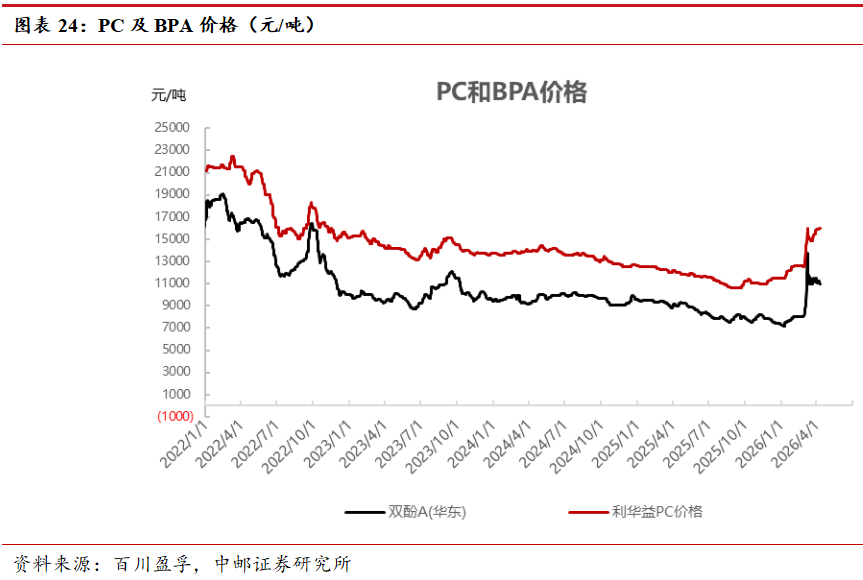

2.5 PC:PC市场价格震荡回升

(1)市场走势:截至4月9日收盘,PC国产料华东市场价格参考商谈15050-16950元/吨,较上周持稳或上涨100元/吨,幅度0.59%-0.63%。

(2)供应面:国内PC行业产量较上期下降。本期国内PC产量6.94万吨,较上期减少0.24万吨,幅度3.34%,产能利用率83.88%,较上期下降2.90%。本周,鲁西化工PC装置一条产线临时停车检修,浙石化PC装置开工降至85%,另外漳州奇美PC装置进入停车技改期,其他国内PC装置总体开工负荷较上期基本平稳,总体之下,本周国内PC行业产量、产能利用率均较上期均有下降。

(3)产业链情况:双酚A市场区间震荡。截至本周四收盘,华东主流市场商谈参考在11150元/吨,较上周四稳定。具体来看,本期国内双酚A市场先涨后跌,华东主流市场价格波动区间在11000-11500元/吨。

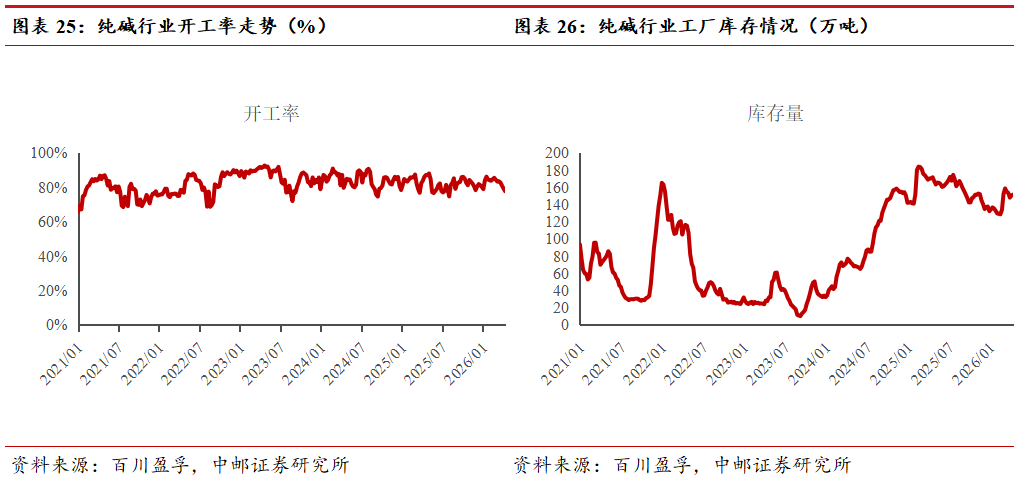

2.6 纯碱:月末市场交投有限,纯碱现货价格持稳

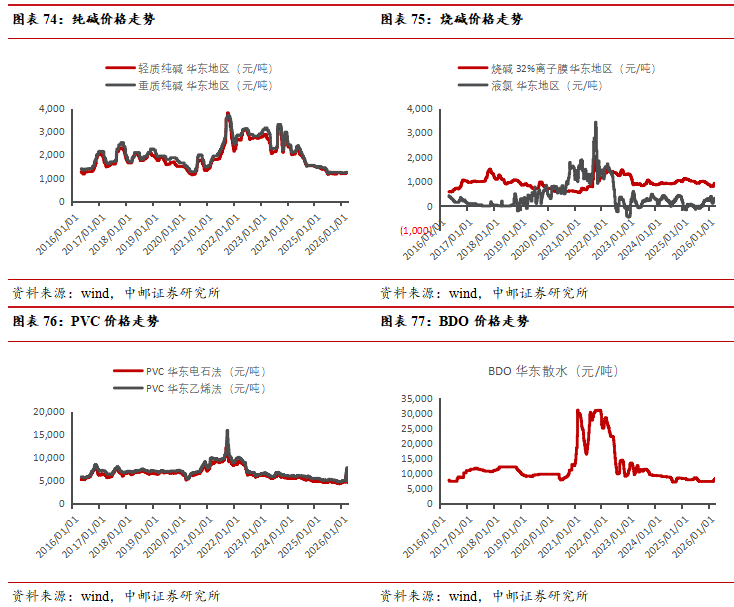

市场走势:据百川盈孚数据,截至4月9日,轻质纯碱市场均价为1141元/吨,较上周同期价格下跌0.09%;重质纯碱市场均价为1261元/吨,较上周同期价格下跌0.16%。周内纯碱现货市场价格重心下移,部分工厂报盘价格下调,碱厂反馈本周签单情况不佳,纯碱现货价格走软。具体来看,华北地区价格相对稳定,个别企业降负运行,区域内碱厂价格未见明显调整,但签单情况不畅;华东江苏地区低价下探,苏北地区价格下调较为明显,下调幅度20-30元/吨不等,碱厂多据单实谈,另安徽地区纯碱价格亦有回落;华中河南、两湖地区厂家报盘暂稳,但区域内期现商、贸易商存低价出货现象;西北青海地区碱厂签单情况不佳,库存有所上涨,实单商谈价格偏低;西南地区,纯碱现货价格变化不大,临近周末个别企业减量运行。供应端本周部分工厂减量运行,纯碱行业产量进一步下滑,整体开工不足8成;需求端,下游用户采购积极性不高,碱厂新单签订情况不佳,行业整体库存量有所增加。综合来看,本周纯碱市场趋弱运行,行业库存上涨,下游跟进情绪谨慎,碱厂出货压力仍存,纯碱期货、现货价格重心同步下探,行业内整体信心不足。

供应方面:截止到2026年第14周,据百川盈孚统计,中国国内纯碱有效产能共计4485万吨(共22家联碱工厂,运行产能共计2080万吨;11家氨碱工厂,运行产能共计1435万吨;以及4家天然碱工厂,产能共计970万吨)。四川和邦,2025年5月22日30万吨装置停车检修,暂未恢复,2026年2月25日90万吨装置停车技改,预计影响半年;陕西兴化,2025年8月25日起,纯碱装置停车检修,恢复周期待定;安徽德邦,2025年7月8日起纯碱装置停车检修,暂未恢复;重庆和友,2025年11月10日起纯碱装置停车检修;中盐昆山,3月22日起纯碱装置停车检修,暂未恢复;内蒙古博源银根检修尚未结束,产量低位运行;河南骏化,4月7日锅炉已点火,4月9日复产;山东海天,4月2日起,因设备维护,纯碱装置负荷进一步下降,预计4月中旬恢复;杭州龙山,装置负荷提升,现满负荷运行;天津渤化,4月6日起设备原因进一步降负;中天碱业,4月8日起纯碱装置停车检修,预计4月10日晚恢复;重庆湘渝,4月9日起设备检修,负荷下降,预计影响5天。除以上装置外,当前市场另有部分装置负荷不满,截至目前,本周整体纯碱行业开工率为77.74%,较上周相比下降1.99%。

需求方面:下游用户采购积极性不高,碱厂新单签订情况不佳。浮法玻璃本周暂无产线冷修或点火,行业日熔量维持低位;光伏玻璃市场本周亦暂无产线调整及变动消息传出。

成本利润方面:本周国内纯碱行业成本价格变化不大,纯碱厂家的综合成本约在1148元/吨,较上周环比下降0.13%;纯碱行业毛利润有所下降,平均毛利润约在9元/吨。本周纯碱原料动力煤价格稍有回落、原盐价格稳定,合成氨价格略有上涨,纯碱原料综合成本变化不大,而纯碱现货价格下跌,行业盈利情况转弱。

库存方面:纯碱市场本周下游拿货情绪不高,碱厂签单情况不佳,本周纯碱工厂库存有所增加。本周截止到4月9日,百川盈孚统计国内纯碱企业库存总量预计约为151.52万吨。

2.7 化肥:春肥需求陆续释放,“保价稳供”主导市场价格

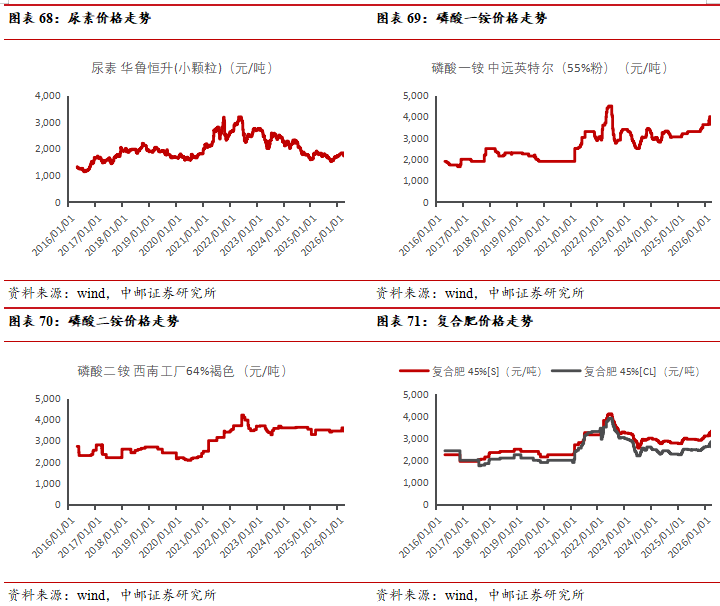

尿素:尿素市场价格以稳为主,局部窄幅震荡。截至本周四(4月9日),尿素市场均价1850元/吨,较上周四(4月2日)下跌3元/吨,跌幅0.16%;山东及两河地区中小颗粒主流成交价稳定在1810-1840元/吨。周内新一轮印度招标启动,叠加中东局势反复,外部不确定性增加,虽对期货走势产生一定扰动,但在国内保供稳价基调下,现货市场情绪受外部扰动有限,行情仍由内需主导,整体呈现多空僵持。支撑方面:主产区工厂待发订单维持一周左右,企业库存低位,控量收单意愿强,无降价压力;高氮复合肥生产旺季持续,工业刚需形成有效托底。压制方面:政策明确保供稳价,工厂报价缺乏上涨空间;农业需求分散有限;外围区域走货迟缓,局部价格松动。整体来看,本周尿素市场区域分化明显——主产区货源偏紧、成交坚挺,外围需求乏力、报价混乱,市场延续僵持格局。

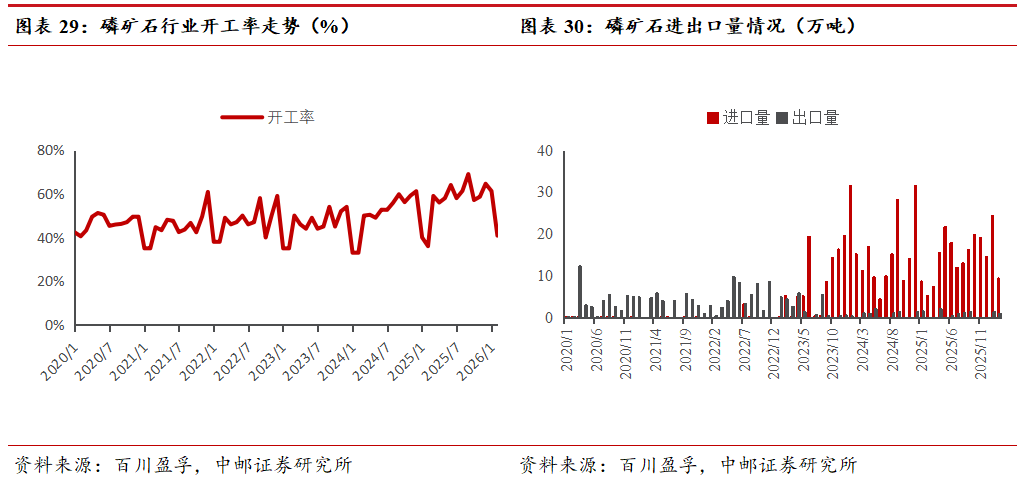

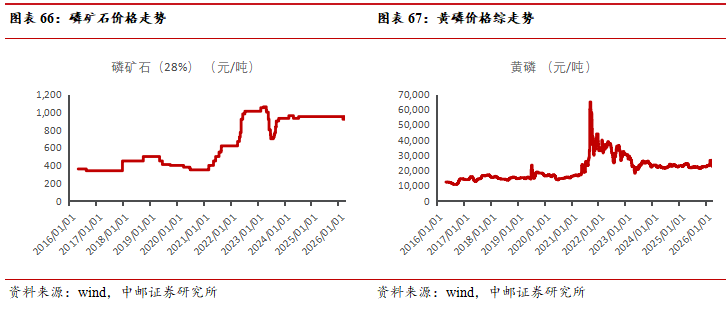

磷矿石:国内化肥级磷矿石价格整体持稳,黄磷专用磷矿石价格明显上涨。截至本周四(4月9日),国内主流品位磷矿石价格保持坚挺:30%品位全国均价1011元/吨,28%品位均价942元/吨。供给端,北方磷矿企业陆续复产,但整体库存仍处低位,货源偏紧。湖北矿区逐步复工复产,市场供应量较前期有所回升。贵州、四川、云南等南方主产区开采正常,但受环保政策管控、物流制约、复产节奏不均影响,整体供应未完全宽松,局部仍偏紧张。需求端,磷肥行业:开工维持正常,但硫磺价格大幅上涨推高生产成本,企业成本承受能力有限。随着春耕用肥进入尾声,后续存在检修、减产预期。湿法净化磷酸:装置开工暂稳,但高成本下后续运行存在不确定性。黄磷行业:价格与开工率均维持高位,对黄磷用磷矿石形成强力支撑,直接带动云贵地区黄磷专用矿报价上行。

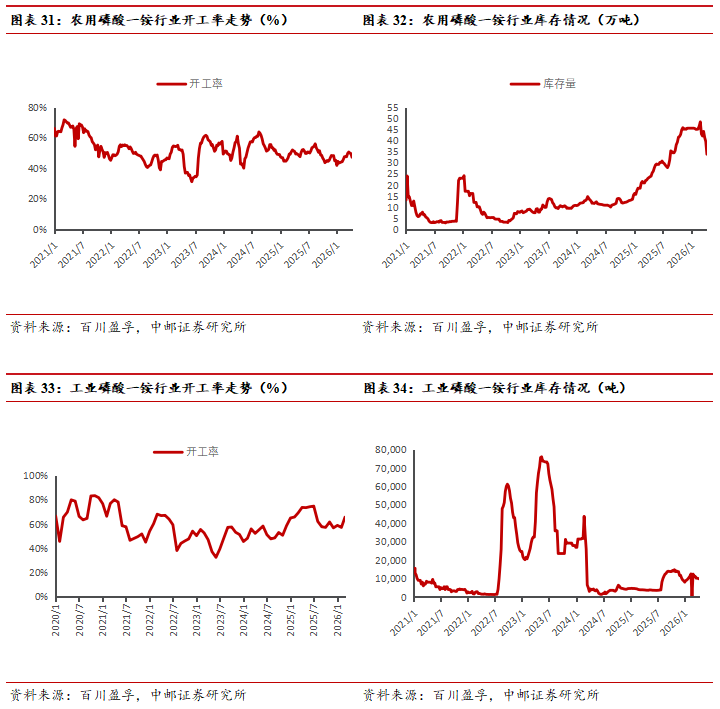

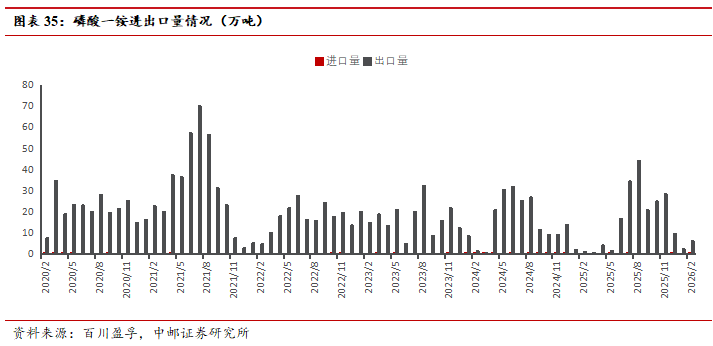

农用磷酸一铵:成本压力持续传导,磷酸一铵市场偏强震荡。截至本周四(4月9日),国内磷酸一铵(55%粉铵)市场均价为3955元/吨,较上周同期价格上涨13元/吨或涨幅0.33%。本周初,国内磷酸一铵市场呈现“上行受政策抑制,下行受成本支撑”的盘整态势,主流生产企业保持正常开工,市场交投氛围趋于谨慎。在运费上扬、原料价格高企及现货供应偏紧等多重因素共同作用下,河南、安徽等地区送到价接连上涨,但下游追高情绪不足,谨慎采购是主流操作模式。周三(4月8日),中东地区传出局势缓和消息,霍尔木兹海峡有望恢复油轮通行,对硫磺价格进一步上涨形成压制;周四(4月9日),该海峡将再度面临关闭,又为硫磺市场走势增添不确定性。中东局势反复波动,硫磺价格持续下行动力不足,多数磷酸一铵市场参与者心态偏向悲观,成本端压力将继续主导一铵行情走向。

工业磷酸一铵:工业级级磷铵市场交投按需,价格高位坚挺。截至本周四(4月9日),国内73%工业级磷酸一铵市场均价为7000元/吨,较上周同期价格(7000元/吨)持平。供应方面:据百川盈孚不完全统计,预计本周工业级磷铵(2026.4.3-2026.4.9)期间,周度产量约7.43万吨,较上周(7.49万吨)产量稍减。工业级磷铵行业开工率至65.23%,环比上周四(65.69%)开工率降低。其中,华中、西南地区开工分别为:73.99%、56.49%。需求方面:当前新疆地区农需市场中工业一铵呈现价格倒挂态势,新单成交量较为有限,多数贸易商选择持货观望,惜售情绪明显,导致市场流通货源相对紧张。与此同时,新能源企业整体开工负荷保持平稳,对工业一铵的需求维持稳定消耗,但采购多以长单协议执行,按计划发运为主。综合来看,尽管下游需求仍存在一定缺口,但由于市场价格处于高位,新单成交活跃度受到抑制,整体走货表现一般。

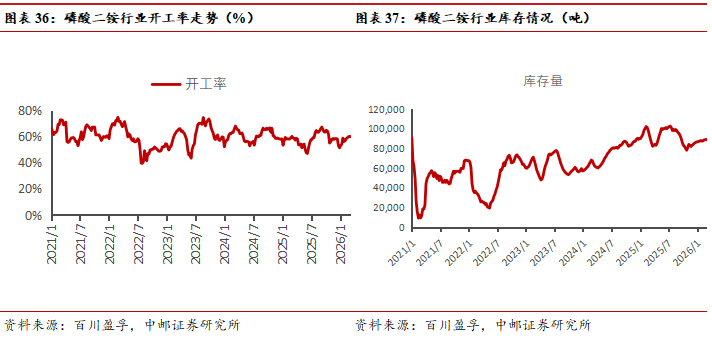

磷酸二铵:中东局势待明朗,磷酸二铵价格高位震荡。截至本周四(4月9日),64%磷酸二铵市场均价为3968元/吨(出厂价),与上周同期价格持平。本周磷酸二铵大厂操作稳定,以执行前期订单、稳定保供为主,新单承接意愿偏低,市场主要异动体现在:1.核心原材料硫磺价格大涨小跌,成本压力难以缓解。美伊战争局势复杂,导致霍尔木兹海峡难以稳定开启,国内硫磺产出紧俏且库存低位;且国内需求保持高位,除去磷复肥市场需求,其他化工需求同样急切。综上,导致短时硫磺价格仍在高位徘徊。由此,磷酸二铵工厂整体亏损程度仍有加重预期。(恐后市除正常保供企业外,其他磷肥企业或将相继减产、检修)2.磷酸二铵市场刚需仍存,叠加原材料价格高位运行、工厂开工率偏低,带动局部主销区域流通价格坚挺探涨,但基层采购追高谨慎。综上,磷酸二铵市场供需僵持,价格稳中偏强运行;短期受原料高企、货源偏紧及刚需支撑,市场将维持谨慎坚挺态势。

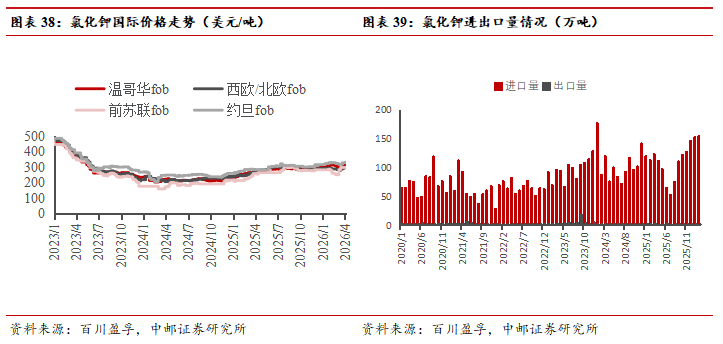

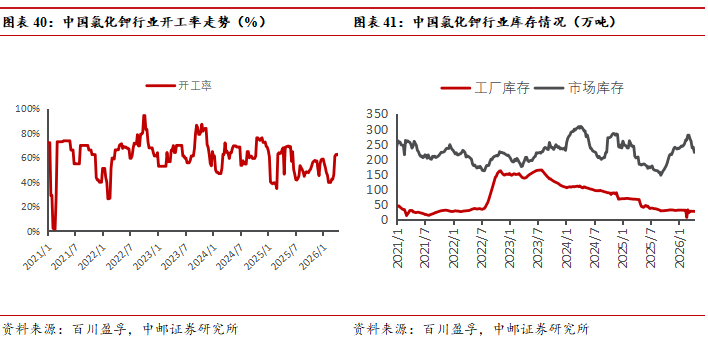

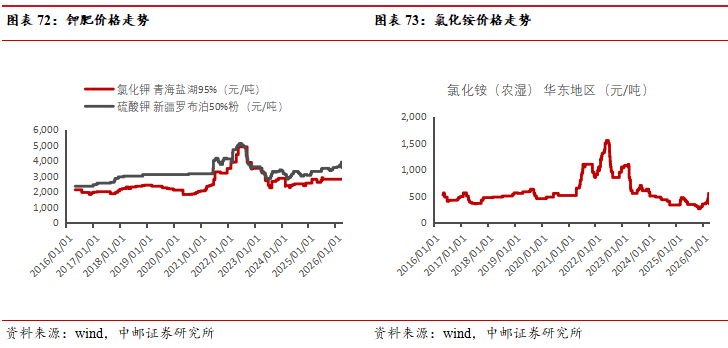

钾肥:氯化钾市场行情小幅回暖,但下游需求跟进有限。截至到本周四(4月9日),百川盈孚市场均价3271元/吨,价格较上周四上涨2元/吨,涨幅为0.06%。近期边贸到货量不及预期,市场可售货源有限,东北地区因春耕收尾存在一定刚需,颗粒钾需求反弹,造成现货紧张局面,同时氯化钾贸易商面临较高的成本压力,挺价意愿强烈,共同推动北方及周边地区价格反弹。但随着价格上涨,下游抵触心态增强,实际成交中高价落实困难,贸易商不敢大幅囤货或激进提价,场内交投氛围僵持,采购以小单补货为主。价格方面:本周氯化钾市场小幅上涨更多是局部因素(如东北市场反弹)带动的短期波动,市场整体心态仍以谨慎观望为主,供需博弈持续。国产钾:国产60%钾送到价3100-3290元/吨,57%粉送到价2900-3100元/吨;港口:62%白钾参考价格3150-3500元/吨,60%老挝粉参考价格3050-3350元/吨,60%颗粒钾参考价格3300-3400元/吨;边贸口岸:62%白钾参考价格3100-3200元/吨左右,60%颗粒钾参考价格3300元/吨。4月份中俄边境钾肥贸易合同签订,据悉62%白粉及大颗粒签订价格为375美元/吨。供应方面:截至4月3日,已累计销售钾肥220万吨,成为钾肥供应主渠道,现阶段春耕用肥需求已基本得到满足,上下游已建立较为稳定的购销关系,即日起转入常态化销售阶段。本周国内氯化钾市场开工平稳运行,但由于进口氯化钾到货量有限,且港口库存量持续降低,国内市场整体供应紧张。港口方面,截至4月3日,港存总量约为244万吨左右(含保税区),同比增加约16.59%,同时边贸过货量不及预期,东北地区颗粒钾出现货紧声音。需求方面:下游春耕用肥进入尾声,新增补库意愿转弱,采购策略以按需补库为主,对高价原料接货意愿偏低,市场成交以刚需、少量、低频为特征,整体心态偏谨慎,多持观望态度。国际市场:全球范围内,氯化钾与硫酸钾需求强劲且供应趋紧,推动多数主要市场价格走高。巴西和东南亚地区市场流动性最强,其中颗粒状氯化钾价格分别上涨 5 美元/吨和 22.5 美元/吨。印度国家肥料有限公司(NFL)的标准氯化钾采购招标收到乌拉尔钾肥公司(Uralkali)的一份报价,到岸价(cfr)为 400 美元/吨,信用期 180 天。

三

本周化工品价格走势(截至2026/4/10)

3.1主要石化产品价格走势(截至2026/4/10)

3.2 主要化纤产品价格走势(截至2026/4/10)

3.3 主要农化产品价格走势(截至2026/4/10)

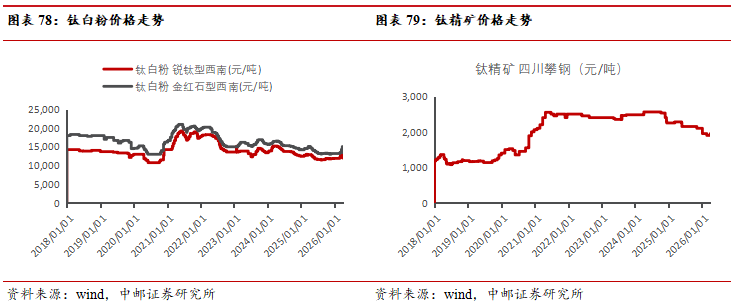

3.4 纯碱、氯碱、钛白粉产品价格走势(截至2026/4/10)

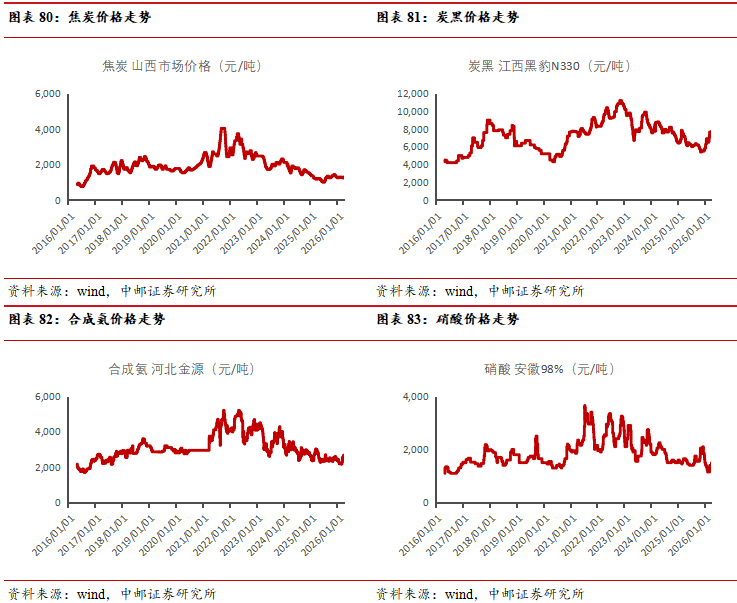

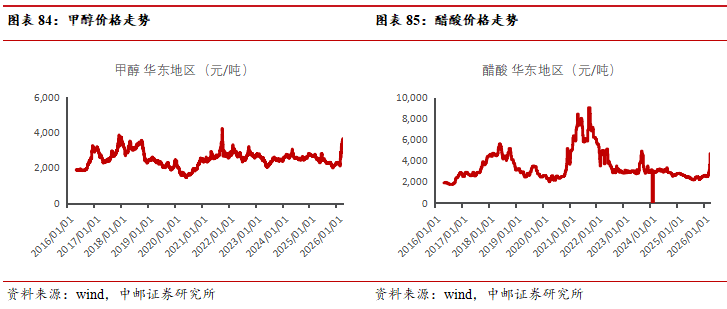

3.5 主要煤化工产品价格走势(截至2026/4/10)

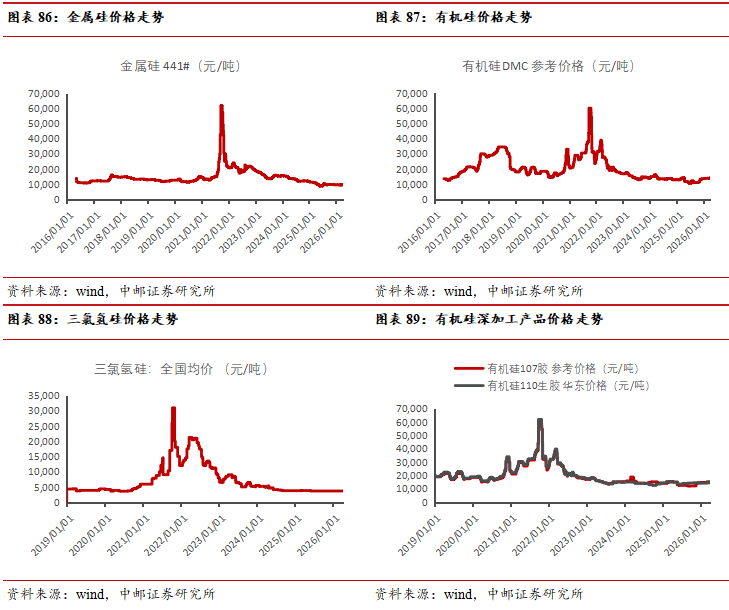

3.6 主要硅基产品价格走势(截至2026/4/10)

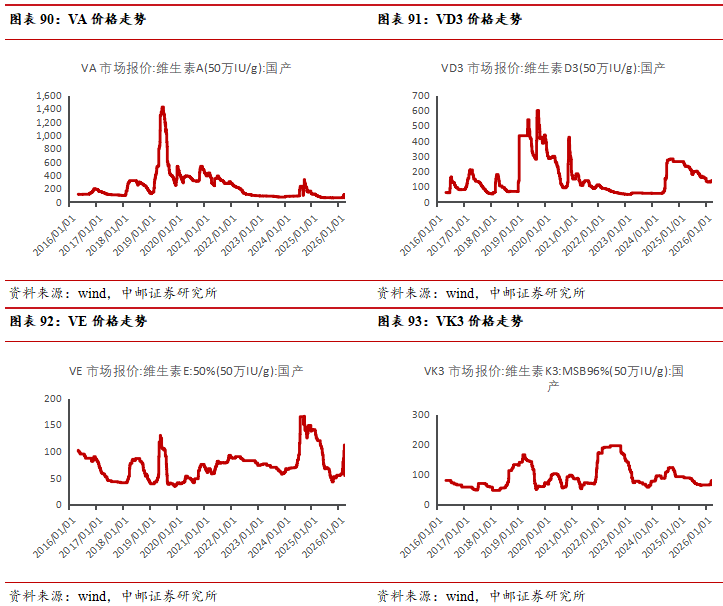

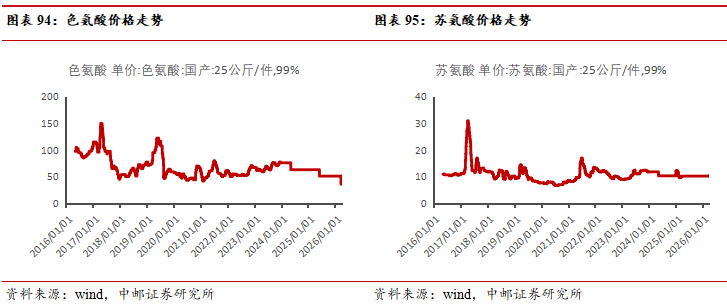

3.7 主要食品添加剂产品价格走势(截至2026/4/10)

风险提示

原材料价格大幅波动、产能建设进度不及预期、贸易摩擦加剧、宏观经济增长不及预期等风险。

VIP复盘网

VIP复盘网