我们认为,AI眼镜正在成为智能体(Agent)时代重要的硬件入口之一。随着大语言模型从“被动响应”向“主动执行”演进,AI眼镜有望从当前的信息提示工具升级为智能体感知世界的信息入口(类比小龙虾的双眼)。当前全球AI眼镜市场正处于“无显示”向“带显示”过渡的关键节点。我们看好Meta/Google在2026/2027推出搭载更强AI功能的下一代产品,推动行业规模进一步扩大。中国产业链在硅基OLED、光波导、精密光学、ODM、镜片、CIS/LCOS、Micro LED等关键环节均已有所布局,相关龙头企业在AI眼镜多个核心环节已形成较强的系统性竞争力。

硬件:2025年出货870万台,四大品类×两条技术主线

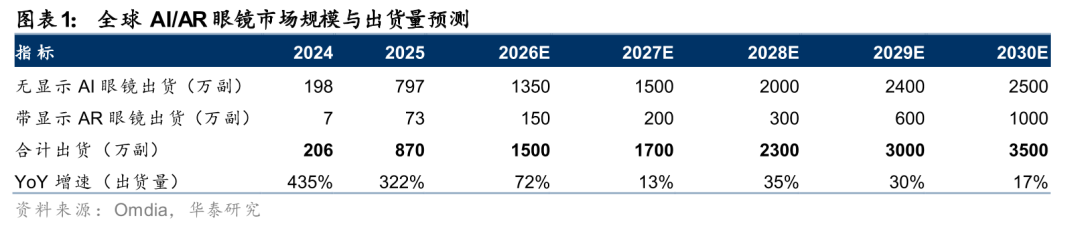

据Omdia数据,2025年全球AI眼镜出货870万台,同比 322%。四大品类中:1)全尺寸VR头显(Vision Pro、Meta Quest)面向游戏/专业市场,多采用Pancake LCD/硅基OLED路线,双屏大尺寸、高分辨率,但重量偏大(300-600g),近年需求表现偏弱,根据IDC预测,2025年VR/MR头显出货同比下降42.8%;2)有线轻量XR眼镜(XREAL Air/One、Rokid Max)是当前带显示AR眼镜的出货主力,采用Birdbath/棱镜 硅基OLED方案,重量轻(<100g),但需有线连接手机/电脑;3)无线带显智能眼镜(Ray-Ban Display、阿里夸克S1)处于起步期,未来主力方案为Micro-LED 光波导,可实现<50g重量和全天佩戴;带显示AI眼镜合计2025年约73万台,仍处培育期。4)无显示AI眼镜(Meta Ray-Ban)2025年约797万台已大规模放量,不涉及微显示。两条技术主线:硅基OLED主导前两大品类(当前量产主力),Micro-LED主导无线带显品类(远期方向),两者各有主场。

应用:从“识别回答”到“理解执行”,Android XR加速生态开放

当前AI眼镜主要应用集中在AI语音助手、实时翻译、导航和拍照分享。我们判断,随着Agent AI从“被动回答(L1阶段)”升级为“理解并主动建议”(L2阶段)及“执行”(L3阶段),AI眼镜将从信息提示工具升级为个人智能助理,能够调用外部工具完成多步骤任务闭环。Google通过Android XR操作系统 Gemini AI打造开放生态,联合Samsung、XREAL等构建AI眼镜矩阵,正在打破Meta封闭体系的垄断——这一变化既加速了品牌端竞争,也为零部件端带来更大的总量空间。2026-2027年将是L1向L2转换的关键期,带显示成为承载Agent闭环体验的关键形态。

供应链:中国零部件环节卡位清晰

风险提示:AI技术落地不及预期;宏观经济波动、汇率波动风险;半导体周期下行风险。本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

一、投资摘要

据Omdia数据,2025年全球AI眼镜出货量达870万台(无显示797万 带显示73万),同比增长322%。从Google Android XR产品矩阵出发,我们将AI/AR眼镜归纳为全尺寸VR头显、有线轻量XR眼镜、无线带显智能眼镜、无显示AI眼镜四大产品形态。无显示AI眼镜已大规模放量,市场焦点转向“中间两款”谁先突围。硅基OLED主导前两大品类,Micro-LED 光波导主导无线带显品类,两者各有主场而非替代关系。在AI Agent背景下,AI眼镜有望成为继智能手机之后的下一代流量入口。中国产业链在硅基OLED、光机波导、精密光学、ODM、镜片、CIS/LCOS等关键环节均已形成较强的系统竞争力,卡位清晰。

核心观点一:产品形态收敛为四大品类,硅基OLED与Micro-LED各主导两大阵营

基于Google Android XR产品矩阵,当前AI/AR眼镜包括四大形态:1)全尺寸XR头显(如Apple Vision Pro、Meta Quest)面向游戏与专业市场;2)有线轻量XR眼镜(如XREAL Air/One)主打观影与个人显示;3)无线轻量/带显智能眼镜(如Ray-Ban Display、夸克S1)面向日常佩戴 AI交互;4)无显示AI眼镜(如Meta Ray-Ban)已规模放量。四品类对应两条技术主线:1)硅基OLED是前两品类(全尺寸头显 有线轻量眼镜)的核心显示器件,全尺寸VR用Pancake 硅基OLED(每台双屏),有线轻量用Birdbath/棱镜/波导 硅基OLED;2)Micro-LED 光波导是无线带显眼镜的主力方向,因日常佩戴对重量与功耗要求高,硅基OLED 波导难以胜任,需借助Micro-LED高亮度、低功耗优势。3)第四品类无需微显示。因此,硅基OLED非过渡技术,而是出货较大的两类带显核心技术;Micro- LED非全品类终极形态,是轻量无线带显眼镜的长期方向。二者各有主场,非替代关系。

核心观点二:无显示已放量,市场焦点转向“中间两款”谁先突围

四大品类中,无显示AI眼镜(以Meta Ray-Ban为代表)已大规模放量,25年出货约797万副;全尺寸VR头显(Quest、Vision Pro)用户群体相对稳定,主要面向游戏和专业市场。当前市场核心关注在于:以XREAL为代表的有线轻量XR眼镜(25年全球AR眼镜销售收入居首),和以Ray-Ban Display为代表的无线带显眼镜,谁将率先被消费者广泛接受。我们判断,无线带显智能眼镜佩戴体验更接近普通眼镜,更契合日常出行场景,26/27年有望率先突破消费者接受度临界点。Google通过Android XR系统 Gemini AI构建开放生态,正将Samsung、XREAL等伙伴纳入统一AI眼镜矩阵,有望加速“中间两款”渗透。

核心观点三:Agent AI驱动眼镜功能从“识别回答”升级到“理解执行”

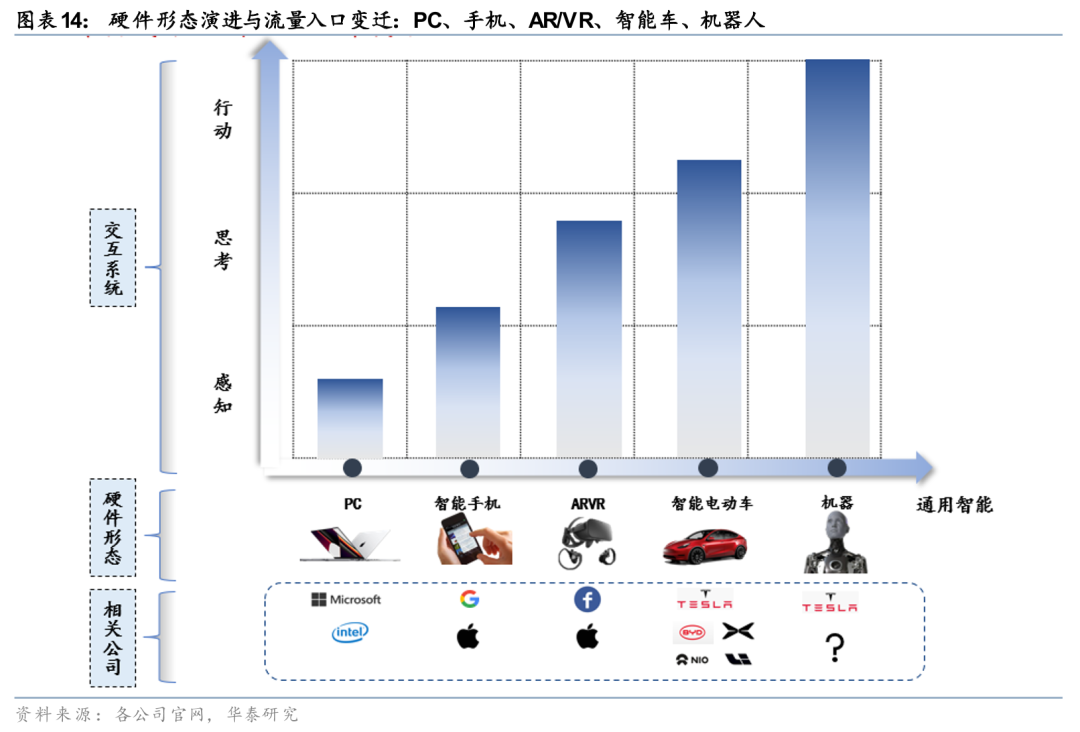

我们把AI眼镜智能化演进历程划分为三个阶段:L1被动回答(用户主动发起指令)、L2理解意图、主动建议(设备感知场景并提供建议)、L3调用外部工具、完成多步骤任务闭环(Agent独立完成复杂任务)。当前大部分产品处于L1向L2过渡的阶段。从硬件形态看,流量入口正在从PC、智能手机、AR/VR、智能电动车、机器人逐步演进,眼镜作为较接近人类自然交互方式的AI硬件载体,有望继手机之后成为下一个核心流量入口。2026-2027年将是L1向L2转换的关键期,2028年后有望看到L3产品的初步成熟。

核心观点四:零部件端各环节龙头卡位清晰

AI眼镜市场规模与出货量预测

从历史纵向看,AI眼镜是继个人电脑、智能手机之后的第三代消费电子终端;从横向看,AI眼镜正在从小众极客产品走向大众消费市场。我们整理了全球AI/AR眼镜市场的核心数据,以帮助投资者把握产业节奏。

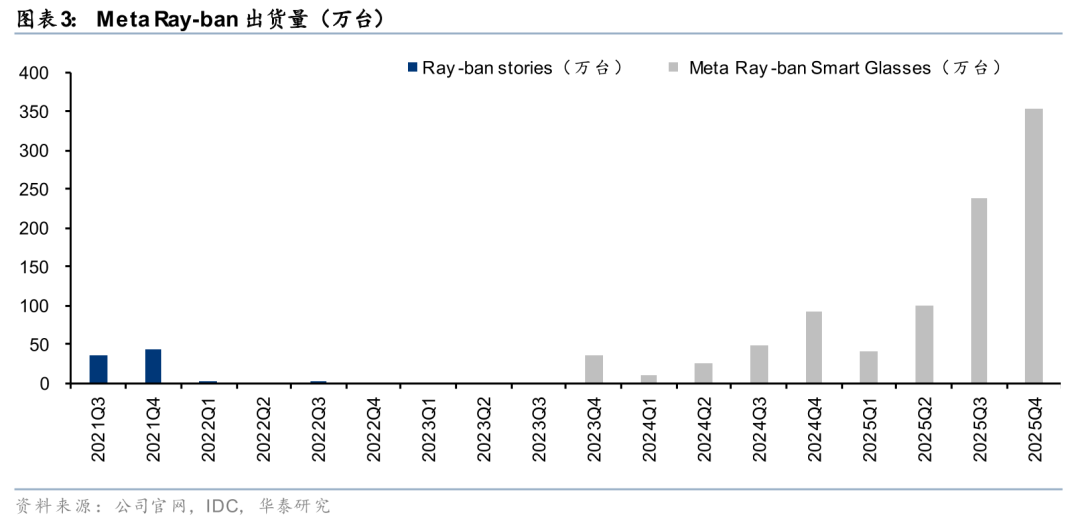

从出货结构看,无显示AI眼镜已经率先形成规模效应。据IDC数据,Meta Ray-Ban智能眼镜从2023年量产以来累计销量突破900万副,显示出快速增长的市场接受度。带显示AR眼镜则处于培育期,Omdia调查显示,2025年全球出货量约73万副,主要由XREAL、Rokid、Meta(Ray-Ban Display)、Inmo等品牌贡献,Birdbath 硅基OLED是当前主流技术方案。

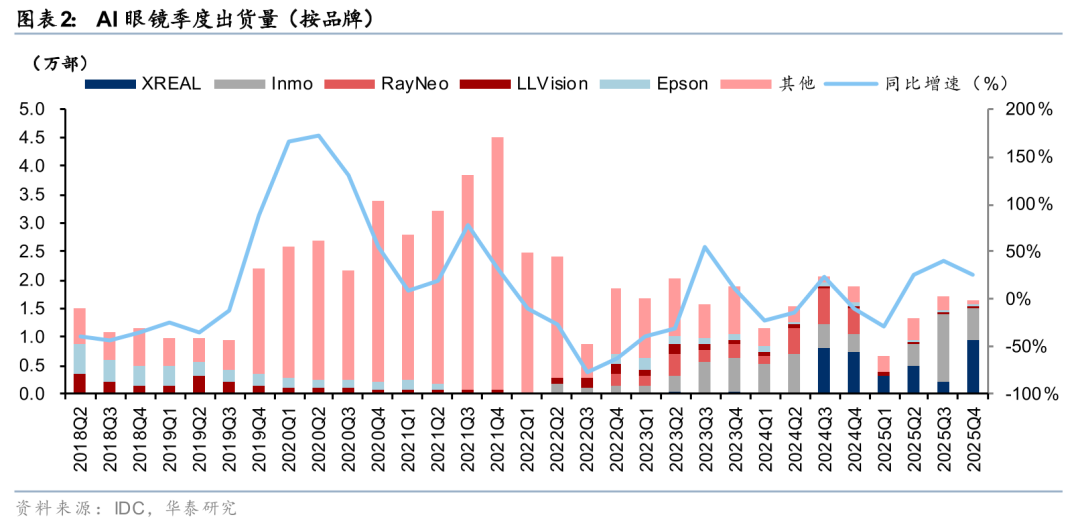

从竞争格局看,AI眼镜市场呈现“海外Meta主导、国内百花齐放”的双轨格局。Omdia调查显示,2025年Meta在全球整体AI眼镜出货量中占85.2%。国内品牌则百花齐放,XREAL、Rokid、Inmo、LLVision等在不同细分市场各占一席,同时阿里、字节、小米、百度等互联网巨头也在积极入局,形成了完整的国产AI眼镜生态。

产业链重点公司

二、AI眼镜硬件发展与四大产品形态

要理解AI眼镜的投资机会,首先需要理解AI/AR眼镜产品形态的收敛逻辑。本章的核心判断是:经过十余年的技术迭代,AI/AR眼镜已收敛为四大产品形态——全尺寸XR头显、有线轻量XR眼镜、无线轻量XR眼镜/带显智能眼镜、无显示AI眼镜。硅基OLED微显示是前两大品类的核心显示器件,Micro-LED 光波导是无线带显智能眼镜的主力方案方向,两者各有主场而非替代关系。

四大产品形态:从Google Android XR矩阵看行业收敛

Google在2024年底发布的Android XR产品矩阵,清晰地呈现了AI/AR眼镜行业的四大产品形态:XR Headset(全尺寸头显)、XR Glasses有线版(轻量级有线AR眼镜)、XR Glasses无线版(轻量级无线AR/智能眼镜)、以及AI Glasses(无显示AI眼镜)。这四种形态分别对应不同的使用场景、技术方案和目标用户群体,构成了当前行业的完整产品谱系。

从市场节奏看,四大品类处于不同的发展阶段:无显示AI眼镜(以Meta Ray-Ban为代表)已进入大规模放量期,2025年出货约797万副;全尺寸XR头显(Vision Pro、Quest)面向游戏和专业市场,用户群体相对稳定;市场当前关注的核心问题是“中间两款”——有线轻量XR眼镜(以XREAL Air/One为代表)和无线带显智能眼镜(以Ray-Ban Display为代表)——谁将率先获得消费者的广泛接受。四大品类对应两条显示技术主线:硅基OLED主导前两大品类(全尺寸VR头显 有线轻量XR眼镜),Micro-LED 光波导主导无线带显智能眼镜品类,两者各有主场而非替代关系。

硅基OLED主导前两大品类的逻辑清晰:高端VR头显主要采用Pancake 硅基OLED方案(每台设备需双屏大尺寸微显示),有线轻量XR眼镜采用Birdbath/棱镜/波导 硅基OLED方案。Micro-LED 光波导主导无线带显智能眼镜的逻辑同样清晰:日常佩戴场景对重量(<50g)和功耗的极端要求,使得Micro-LED的高亮度、低功耗优势成为刚需。因此,硅基OLED与Micro-LED并非简单的“过渡vs.终极”关系,而是各自主导不同的产品品类。视涯科技作为全球硅基OLED龙头,在当前出货量较大的两大带显品类中保持稳固地位。

硬件迭代四阶段与技术路线演进

据歌尔光学在SEMICON China 2026微显示论坛的公开演讲,AI/AR眼镜产品演进可清晰划分为四个阶段:2019-2022年“技术/概念主导”(高通AP架构 阵列波导 uLED/LCOS光机);2023-2024年“AI Glasses场景/AI主导”(Meta Ray-Ban引爆无显示赛道,低功耗SOC SiP定制);2025-2027年“AI Glasses 光学/AI Agent”(AI眼镜与显示光学融合,Agent AI成为能力主线);2028-2030年“AR Glasses AR生态”(碳化硅光波导、AI端侧部署突破,完整AR生态落地)。当前行业正处于第三阶段的起点。

据歌尔光学公开演讲,Micro-LED的成熟度路径为:单色(已成熟)→双色(1-2年商用)→RGB全彩(3-5年商用)。无线带显智能眼镜对极致轻薄的要求决定了其主力方案是Micro-LED 光波导,但RGB全彩量产尚需时日。与此同时,全尺寸VR头显和有线轻量XR眼镜中,硅基OLED在可预见的未来都将是核心显示器件,且这两大品类正处于快速放量期。

综合来看,硅基OLED与Micro-LED各有主场——硅基OLED主导沉浸式和有线近眼显示,Micro-LED主导轻量级无线日常佩戴。视涯科技为全球硅基OLED微显示龙头(全球第二、国内第一),随着VR头显和有线XR眼镜持续放量,在产业链中有望持续扮演重要角色。

三、科技巨头应用布局与Agent AI展望

在硬件逐步成熟、技术路线加速迭代的背景下,真正能让AI眼镜从“能看”走向“好用、必用”的是软件端的应用体验与Agent AI能力。本章先梳理Meta、Google、OpenAI、阿里夸克等科技巨头当前的AI眼镜应用布局——它们分别代表了“硬件规模化”、“生态平台化”、“AI伴侣化”、“服务融合化”四种路径;然后展望Agent AI将给AI眼镜功能带来的根本性变化——从“识别回答”升级到“理解执行”,并最终使AI眼镜成为Agent时代的核心流量入口。

AI眼镜市场:2025年全球无显示出货797万台,带显73万台处于培育期

AI眼镜市场当前呈现明显的“双轨”格局。无显示类AI眼镜以Meta Ray-Ban为代表,已经实现规模化放量:按Omdia口径,2025年全球不带显示AI眼镜出货约797万台,占整体AI眼镜市场逾九成;其中Meta系产品出货超700万台,份额约92%,仍是主导力量。其增长主要来自Oakley和第二代Ray-Ban品牌AI眼镜的强劲表现,以及Meta向印度、墨西哥、巴西等新市场的持续扩张。带显示类AR眼镜则处于培育期,2025年全球出货量约73万台,同比增速呈现结构性提升趋势。根据Counterpoint,2025年下半年AR智能眼镜市场中:视频型AR智能眼镜占比约62%,RayNeo、XREAL和VITURE合计占据96%的市场份额;波导型信息显示AR眼镜占比约38%,主要由Rokid、Meta、Even Realities、INMO和阿里巴巴等厂商拉动,其中Rokid与Meta的市场份额分别为34%/24%。

这一格局反映了AI眼镜产业发展的内在逻辑:无显示类产品技术壁垒相对较低,更容易实现规模化;带显示类产品则受制于微显示屏、光学模组、算力与功耗的平衡等多重挑战,仍处于技术成熟的早期阶段。但随着Micro-LED、硅基OLED、光波导等技术的成熟,以及Agent AI对“视觉交互”的需求提升,带显示类AI眼镜有望迎来高速增长。

Meta:AI眼镜已成规模,AR眼镜应用生态有待完善

Meta是当前全球AI眼镜市场的领导者。其产品矩阵覆盖从大众消费到高端AR再到研究型设备的完整谱系:(1)Rayban Meta系列(Wayfarer/Skyler/Headliner/Blayzer/Scriber)——与Ray-Ban品牌深度合作,定位大众消费市场,已累计销售超过900万副;(2)Oakley Meta系列,仍为无显示AI眼镜,但定位更偏运动与户外场景;(3)Meta Ray-Ban Display,在Ray-Ban Meta基础上增加显示功能,配合EMG神经手环实现更自然的视觉交互;(4)Orion——面向未来的AR眼镜概念机,采用Micro-LED 光波导方案,70°视场角;(5)Aria Gen2——面向研究人员的实验性产品,提供全套传感器数据接口。系统层面,Meta拥有自研的Meta Horizon OS操作系统,为整个产品矩阵提供统一的软件平台。

2025年Meta的核心变化,是把AI眼镜从“拍照 问答”推进到“持续视觉助手”。具体来看,Meta Ray-Ban现在已经能够实现导航/地图(眼镜直接显示导航指引,对比手机无需低头看屏)和视觉化AI(AI可以“展示”信息而不仅仅是“回答”问题,例如菜谱步骤逐步显示、地标信息卡片、实时翻译字幕等)。这一变化标志着Meta的AI眼镜正在从L1(被动回答)向L2(主动建议)过渡。

从战略层面看,Meta的布局逻辑是“先规模后生态”。Ray-Ban Meta的成功证明了AI眼镜的消费者接受度,而Orion的技术储备则为未来的升级路径提供了保障。Meta当前的核心挑战在于AR眼镜应用生态的完善——相比已经成熟的Horizon OS和Meta AI,真正能让用户“离不开”的AR原生应用仍然稀缺。我们判断,随着Agent AI能力的提升和开发者生态的完善,Meta的AI眼镜有望在2026-2027年进入新的增长周期。

Google:眼镜定位为手机的延长,强调推广Android XR生态

Google对AI眼镜的定位与Meta截然不同。Google不追求打造“独立爆品”,而是把AI眼镜定位为“手机的延长”,核心战略是推广Android XR生态。在Google的视角下,未来的XR硬件形态将呈现一个完整的谱系:XR Headset(VR头显,对标Meta Quest)、XR Glasses Wired(有线AR眼镜)、XR Glasses Wireless(无线AR眼镜)、AI Glasses(轻量化AI眼镜)。Google的关键优势在于,Gemini和Android XR能够让AI眼镜从“理解世界”走向“辅助决策”。

Android是Google相对Meta较核心的差异化护城河:手机负责主算力、眼镜负责感知与显示、Gemini负责理解、回答和执行,形成“手机 眼镜 云端AI”的三位一体架构。这一架构使Google无需在硬件规模上与Meta正面竞争,而是通过生态位的差异化占据Android XR的主导地位。

具体应用场景方面,Google AI眼镜的关键能力包括:(1)空间记忆(Project Astra)——眼镜能够“看到你看到的东西”(first-person vision),实时解释世界中的物体、地标和文本,并支持持续对话而非单次问答;(2)兼容Android生态——Gmail、Calendar、YouTube、Maps等Android原生能力可以直接被眼镜调用,无需重新开发应用;(3)Gemini模型能力——眼镜可以直接调用Gemini 2.0/2.5的多模态能力实现复杂任务。在硬件合作方面,Google已确认与Samsung(Project Moohan VR头显)、XREAL(Project Aura AR眼镜)等建立Android XR合作关系。

我们判断,Google的Android XR战略有望复制Android在手机时代的成功路径。对于中国硬件厂商而言,Android XR提供了一个经过验证的软件平台,使其可以专注于硬件创新和差异化竞争,避免同质化。XREAL的Project Aura即是这一战略的典型。

OpenAI:或许是“always-on AI companion”与更自然的人机接口

OpenAI在AI眼镜乃至更广义的AI硬件领域的布局相对神秘。据OpenAI官网,Jony Ive(前Apple首席设计官)创立的io团队已经并入OpenAI,并开始研发AI硬件设备。首款设备预计不早于2027年2月推出,首款产品可能不是传统可穿戴设备。业界对其形态的高概率猜想包括:(1)无屏AI companion(类似AI Pin)——便携式的AI伴侣设备;(2)桌面/家居终端——类似智能音箱或家庭中枢。

OpenAI的核心产品理念可能是打造“always-on AI companion”与更自然的人机接口。这一方向与Meta的“硬件规模化”、Google的“生态平台化”形成鲜明对比——OpenAI更强调通过硬件打造AI原生的体验。从产业链视角看,如果OpenAI的AI硬件产品获得成功,将为整个AI眼镜及相关可穿戴设备行业带来新的增长机遇。我们将持续跟踪OpenAI的硬件进展。

阿里夸克AI眼镜:全面融入阿里衣食住行生态

阿里巴巴在AI眼镜赛道的布局具备“生态差异化”特色。阿里的策略是把Qwen模型、夸克入口与支付宝/淘宝/高德等生态能力装进眼镜终端,形成独一无二的“AI 生活服务”闭环。从产品形态看,阿里夸克AI眼镜规划了两条产品线:(1)S1——带显示/更强交互,采用双显示方案,更接近“AI 近眼显示”形态;(2)G1——轻量/日常佩戴,更轻、更偏camera-first的日常AI眼镜。

主要功能层面,阿里夸克AI眼镜集成了:实时问答/视觉识别、翻译/会议纪要、高德近眼导航、支付宝支付/淘宝比价、拍照/录像/通话/音乐等。底层大模型采用阿里自研的通义千问(Qwen)作为AI底座,夸克/Qwen App承接语音入口与多模态能力,生态能力可进一步串联支付、搜索、导航、商旅提醒等Agent场景。

夸克AI眼镜的核心差异在于Qwen模型与阿里生活服务生态的整合能力。这一战略的优势在于:用户在使用眼镜时无需在多个App之间切换,可以直接通过眼镜完成支付、导航、购物、翻译等日常高频任务;但其落地效果较大程度依赖阿里生态协同,海外市场拓展与跨生态复制能力仍待进一步验证。我们认为,阿里的生态融合路径代表了国产AI眼镜差异化竞争的重要方向,值得重点关注。

Agent AI带来的变化:眼镜功能从“识别回答”升级到“理解执行”

Agent AI将决定AI眼镜能否从“回答问题”走向“直接把事做完”。我们把这一演进过程划分为三个阶段:

第一阶段(L1)为被动回答——用户主动发起指令,眼镜被动执行。例如用户看到一朵花问“这是什么?”,眼镜回答“植物:月季,科:蔷薇科”;看到一个水杯询问,眼镜回答“物品:不锈钢水杯”;看到一碗米饭询问热量,眼镜回答“食物:米饭,热量:约116千卡/100克”。当前大部分AI眼镜产品(包括Meta Ray-Ban)处于这一阶段。

第二阶段(L2)为理解意图和主动建议——眼镜通过摄像头、传感器主动感知用户场景,并提供建议。例如在超市比较牛奶时,眼镜主动显示“最低价:XX元”;在意大利餐厅看到菜单时,眼镜主动显示“这道菜很多人推荐”;在通勤时眼镜主动提醒“1小时后有会议,建议现在出发,当前路况:拥堵,建议乘坐地铁”。这一阶段需要显示功能的配合,也是AR眼镜的核心价值所在。

第三阶段(L3)为调用外部工具、完成多步骤任务闭环——Agent能够独立理解用户意图并自主完成复杂任务。例如用户说“给妈妈买一束和上次一样的花”,眼镜自主识别花材、连接电商、选择地址、支付确认、下单成功;或者眼镜检测到汽车故障灯,自主执行“诊断故障、查找维修店、查看时间、预约成功:明天9:00”的完整流程。这是AI眼镜的终极形态。

从当前市场看,大部分AI眼镜产品处于L1向L2过渡的阶段。从L1到L2的跃迁需要两个核心条件:一是显示能力(让AI能够向用户主动展示信息,而非仅仅语音播报),二是多模态感知(让AI能够理解用户所处的场景)。这正是带显示AR眼镜的核心价值所在——它们为Agent提供了“眼睛”和“嘴巴”。而从L2到L3的跃迁,则需要Agent AI在任务规划、工具调用、长程记忆等方面取得突破性进展。我们判断,2026-2027年将是L1向L2转换的关键期,2028年后有望看到L3产品的初步成熟。

AI眼镜有望成为Agent时代的流量入口

从硬件形态的演进历史看,流量入口经历了PC、智能手机、AR/VR、智能电动车、机器人的逐步升级过程。每一代硬件形态都对应着不同层次的交互系统能力:从最初的“感知”(PC键鼠输入),到“感知 思考”(智能手机触控 App),再到“感知 思考 行动”(AR/VR/智能电动车/机器人)。AI眼镜作为AR/VR形态的主要载体之一,恰好位于“感知 思考 行动”向“通用智能”过渡的关键位置。

从相关公司的分布看,PC时代的代表公司是Microsoft和Intel;智能手机时代是Google和Apple;AR/VR时代是Meta和Apple;智能电动车时代是Tesla、BYD、小鹏、蔚来等;机器人时代可能是Tesla和未来尚未出现的新巨头。这一演进路径显示,每一代流量入口的主导者都不完全相同——上一代巨头未必能够在下一代中继续占据主导地位。对于AI眼镜而言,这意味着除了Meta、Google等现有巨头外,新兴品牌(如XREAL、Rokid等)同样有机会占据一席之地。

在Agent时代,AI眼镜作为流量入口的商业逻辑将发生根本性变化。移动互联网时代,App是流量入口,手机是服务分发平台;而在Agent时代,Agent本身成为流量入口,App则转变为被Agent调用的“工具”或“资源”。这意味着用户不再需要主动打开各个App,而是通过Agent直接完成任务。例如用户说“帮我安排一次旅行”,Agent可以自主调用日历App、地图App、机票App、酒店App、支付App,完成整个行程规划——App层被Agent吞噬,成为底层资源。

这种变化对硬件产业的深远影响在于:谁掌握了Agent的硬件入口,谁就掌握了下一代流量分发权。手机作为当前较主要的流量入口,其AI化改造存在天然的局限——屏幕过小、需要低头查看、无法实现持续的环境感知。而AI眼镜则天然具备:持续的视觉感知(摄像头始终对准用户视线前方)、自然的交互方式(语音、手势、眼动)、解放双手(无需低头看屏)、以及更自然的信息呈现方式(近眼显示)。这些特性使AI眼镜成为Agent时代较理想的硬件载体。

四、产业链投资机会:品牌端与零部件端

我们把AI眼镜产业链的投资机会分为“品牌端”和“零部件端”两大类。品牌端关注生态位置、品牌认知度和用户留存能力;零部件端关注技术壁垒、产能扩张能力和客户关系。

品牌端:Meta、Google、XREAL、阿里夸克、Rokid

Meta:无显示赛道的领先者

Meta是当前全球AI眼镜市场的领导者。据Omdia数据,2025年全球无显示AI眼镜出货量约797万台(占AI眼镜总出货量870万台的91.6%),Meta在整体AI眼镜出货量中占据主导地位(85.2%全球市场份额)。2025年全年Ray-Ban Oakley Meta合计出货量超700万副,同比增长显著。Meta的优势在于:(1)与Ray-Ban(EssilorLuxottica旗下品牌)的深度合作带来时尚属性和渠道优势;(2)Meta AI和Llama模型提供智能体验;(3)与Instagram/WhatsApp等社交平台的深度整合;(4)自研Horizon OS提供软件基础。Meta的战略野心远不止于无显示眼镜——Orion概念机展示了其在全息显示AR眼镜领域的技术储备,视场角达70°,采用Micro-LED 光波导方案。短期内Meta仍以无显示产品为主,但其“无显示、简易显示、全息显示”的渐进路径值得关注。

Google:Android XR生态的构建者

Google选择了与Meta完全不同的平台化路径,通过Android XR操作系统和Gemini AI打造开放生态。Google的核心优势在于:用庞大的Android生态吸引硬件合作伙伴,降低硬件厂商的进入门槛,并通过Gemini提供统一的AI能力底座。已确认的Android XR合作伙伴包括Samsung(Project Moohan VR头显)、XREAL(Project Aura AR眼镜)等。这一生态的形成对于国内硬件厂商尤其重要——它提供了一个经过验证的软件平台,使硬件厂商可以专注于硬件创新和差异化竞争。

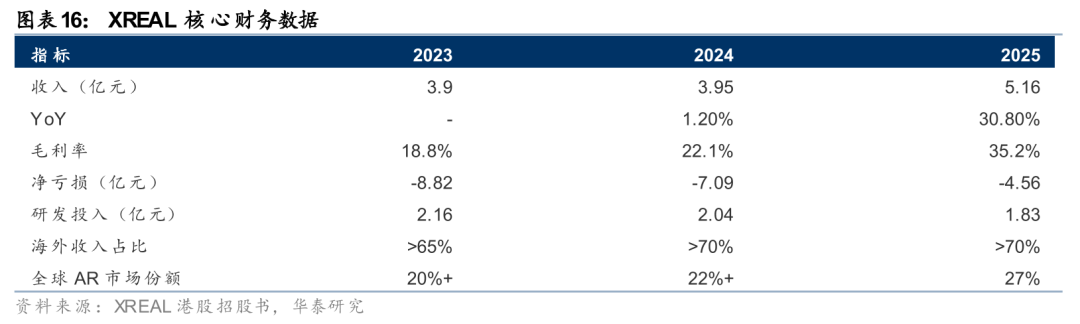

XREAL:国产AR眼镜的标杆

XREAL是当前全球具有代表性的AR眼镜品牌。据其港股IPO招股书披露,公司在2022-2025年连续四年位居全球AR眼镜销售收入第一,2025年全球市场份额达27%(按销售额计)。2025年实现收入人民币5.16亿元,同比增长30.8%,毛利率大幅提升至35.2%,净亏损从8.82亿元收窄至4.56亿元。海外收入占比超过70%,其中美国36.9%、日本14.6%、欧洲13.8%。

XREAL的产品线覆盖多个价格段:Air系列(46°视场角,Birdbath光学,379-449美元)定位入门级;One系列(50-57°视场角,X-Prism光学,499-649美元)定位旗舰级;Project Aura(70°视场角,基于Google Android XR)将于2026年推出。核心竞争力包括自研NebulaOS操作系统、轻量化设计以及与Google、Qualcomm的核心合作伙伴关系。IPO前的核心投资者包括淘宝中国控股、顺为资本、Gentle Monster、中国互联网投资基金等,体现了市场对其长期价值的认可。

阿里夸克AI眼镜:生态融合的差异化路径

阿里夸克AI眼镜代表了国产AI眼镜差异化竞争的重要方向。其核心差异在于把Qwen大模型、夸克入口与支付宝、淘宝、高德等阿里生态能力深度集成到眼镜终端,形成独一无二的“AI 生活服务”闭环。S1(带显示/更强交互)和G1(轻量/日常佩戴)两条产品线分别覆盖AR眼镜和AI眼镜两个细分市场。相比Meta和Google,阿里夸克的优势在于其本地化生态的深度,劣势在于海外市场的拓展存在挑战。我们认为,在国内市场,阿里夸克AI眼镜有望依托阿里生态建立差异化竞争优势。

Rokid:国产AI眼镜品牌厂商,拟赴港上市

Rokid(灵伴科技,拟上市)成立于2014年,产品覆盖工业级及消费级AR/AI眼镜,功能涵盖实时翻译、对话AI、导航及眼部扫描支付等。行业格局来看,相较XREAL以光波导显示技术见长,Rokid的产品线更偏向AI交互功能与多场景覆盖(工业 消费)。据创始人祝铭明2025年11月披露,公司AI眼镜累计销量超30万台,2026年各产品线出货量目标为100万台。2026年3月公司完成股改并更名“灵伴科技(杭州)股份有限公司”,同月康耐特光学以1.8亿元参与其最新一轮融资(持股低于5%)。据《南华早报》4月8日报道,Rokid正准备提交港股上市申请。

零部件端:视涯、歌尔光学、舜宇、龙旗、康耐特

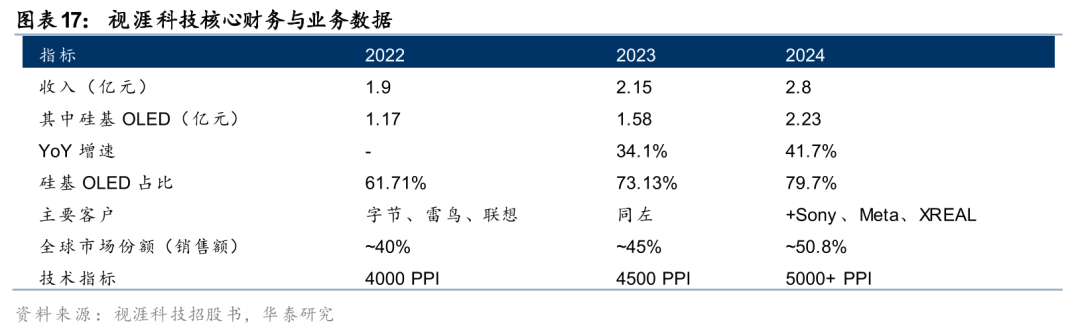

视涯科技:全球硅基OLED微显示龙头

视涯科技(SeeYA Technology)是全球硅基OLED微显示屏市场的领导者,据弗若斯特沙利文报告,公司2025年全球出货量市场份额第二、国内第一。公司总部位于合肥,已完成A股科创板上市。公司的核心竞争力在于其“显示芯片 微显示屏 光学系统”的全栈能力,产品线覆盖0.49英寸、1.03英寸、1.30-1.35英寸等多种规格,像素密度超过5000 PPI,对比度达600,000:1。这些指标在全球范围内处于领先水平。

根据弗若斯特沙利文报告,2024年全球硅基OLED出货量为636.5万块,预计到2030年将激增至近4亿块,年复合增长率高达99.36%。这一高速增长的核心驱动力在于AR/VR设备的快速渗透——AR/VR应用占硅基OLED下游市场的比重从2024年的约50%将提升至2030年的接近99%。视涯科技作为国内唯一能够大规模量产高端硅基OLED微显示屏的企业,其“全栈”能力(从芯片设计到模组封装)构成核心竞争壁垒。虽然公司尚未实现盈利,但从行业角度长期来看,随着AR眼镜放量和国产替代加速,视涯科技有望在产业链中持续扮演重要角色。

歌尔光学:歌尔集团旗下非上市子公司,“光机 波导”系统级方案

歌尔光学(GoerTek Optical)是歌尔集团(母公司歌尔股份,002241 CH)旗下非上市子公司,专注于AR/VR光学模组及系统级解决方案。不同于歌尔股份以声学和XR整机代工为主的业务结构,歌尔光学聚焦光学核心零部件和系统级模组研发制造,提供“光机 波导”整体方案。根据其在SEMICON China 2026微显示论坛的公开演讲,公司已形成覆盖光机与波导的多层次产品布局:单色光机已实现成熟量产并支持主流AR眼镜厂商,全彩光机仍处研发阶段,预计将随Micro-LED全彩化成熟后推出,目标体积约0.3cc;波导方面则同时布局玻璃波导和树脂波导,分别面向中高端和轻量化消费级产品。其技术基础主要在于半导体工艺与纳米压印等方面的长期积累,可支持多层波导的高良率规模化制造。

舜宇光学:全球精密光学龙头

舜宇光学(2382 HK)是全球领先的精密光学企业,在手机摄像头模组、车载光学等领域拥有深厚积累。在AR/VR领域,舜宇光学主要提供透镜组件、光学模组和Pancake光学方案。其在微型光学领域的技术能力和规模化生产经验使其成为AR眼镜产业链中的重要参与者。随着AR眼镜从小众极客产品走向大众消费电子,对镜片、棱镜、光学组件等的需求将显著增加。舜宇光学在光学设计、射出成型、规模化生产方面的经验使其具备先发优势。

从舜宇光学的业务结构看,其在AR/VR业务的占比虽然目前不高,但增长速度可观。我们判断,随着Meta、Apple、XREAL等品牌AI眼镜放量,舜宇光学有望在车载光学之外再打开新的增长曲线。公司在手机摄像头模组领域积累的垂直整合能力和大客户服务经验,可以快速复制到AR/VR赛道。

龙旗科技:ODM模式的产业链枢纽

龙旗科技(603341 CH)是国内领先的智能硬件ODM企业,在智能手机、IoT、笔电等领域拥有丰富的设计制造经验。在AI眼镜赛道,龙旗科技发挥其精密制造和供应链管理能力,为多家品牌商提供AI眼镜的设计和制造服务。ODM模式的价值在于:一是帮助品牌商快速推出产品,降低其研发和制造投入;二是通过规模化生产降低单位成本;三是积累的经验可以横跨多个品牌和产品线。

我们判断,随着AI眼镜出货量的快速增长,ODM企业或将显著受益于行业beta。龙旗科技的核心优势在于其在消费电子ODM领域的深厚积累、成熟的供应链体系和灵活的产品设计能力。随着AI眼镜从早期极客产品走向主流消费品,ODM模式将成为降低行业进入门槛、加速产品迭代的重要力量。龙旗科技作为国内ODM龙头之一,有望在这一趋势中占据重要位置。

康耐特光学:光学镜片龙头

康耐特光学(2276 HK)是全球领先的光学镜片企业,主营树脂镜片和染色镜片。在AI眼镜领域,康耐特的机会在于:无论是无显示类还是带显示类AI眼镜,都需要高质量的光学镜片作为基底载体——无显示类AI眼镜(如Meta Ray-Ban)本质上是“带摄像头和芯片的普通眼镜”,其镜片直接决定了佩戴舒适度和视觉体验;带显示类AR眼镜则在镜片基础上叠加光波导或Birdbath光学方案,对镜片的光学性能和加工精度要求更高。

随着AI眼镜普及,对镜片的需求有望显著增加。康耐特光学在光学设计、射出成型和规模化生产方面的经验使其具备先发优势。特别值得关注的是:AI眼镜大众化后,“配镜”环节将成为渠道竞争的重要战场——用户需要将近视度数与AI眼镜的底片结合,这一过程需要镜片企业与AI眼镜品牌方的深度合作。康耐特作为全球光学镜片龙头,有望成为XR产业链重要玩家。

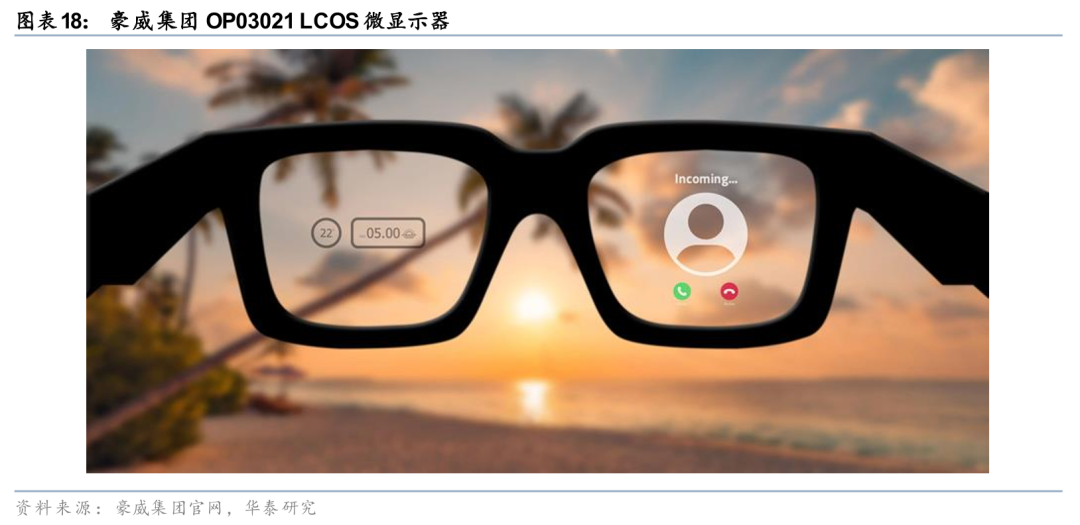

豪威集团:AI眼镜核心感知与显示芯片供应商

豪威集团(韦尔股份,603501 CH)是全球排名前列的半导体解决方案开发商,根据公司财报,2025年其在CMOS图像传感器领域销售额位居全球前三,同时业务覆盖模拟芯片和微显示技术。在AI眼镜领域,豪威集团的产品布局横跨感知与显示两大核心环节:CIS方面,AI眼镜对低功耗、小尺寸摄像头传感器的需求与豪威在手机前置及IoT领域积累的小像素、低功耗技术高度契合;微显示方面,公司于2025年12月发布了业界首款面向智能眼镜的超低功耗单芯片LCOS面板OP03021,采用0.26英寸光学尺寸与3.0微米像素,将阵列、驱动器和存储器集成于单芯片架构,在90Hz场序输入下实现1632×1536分辨率,预计2026年上半年量产,是目前为数不多的能够将上述功能集成于单芯片的智能眼镜LCOS方案。

根据公司财报,豪威集团的业务中消费类CIS收入占比较高,IoT及新兴应用板块增速较快。随着AI眼镜从早期产品走向大众消费品,单台设备所需的CIS数量(前置拍摄 环境感知 眼动追踪)和微显示面板数量均有望提升,对应芯片层面的单机价值量扩容。公司在小像素CIS设计、晶圆级光学封装以及硅基微显示领域的技术积累,使其成为AI眼镜芯片环节的重要参与者。

风险提示

AI技术落地不及预期。虽然AI技术加速发展,但由于成本、落地效果等限制,相关技术落地节奏可能不及我们预期。

宏观经济波动、汇率波动风险。若日元、人民币等主要货币短期内大幅波动,将影响半导体企业出口利润率。在全球利差扩大、汇率波动加剧的环境下,需关注外汇变动对业绩的阶段性冲击。

半导体周期下行风险。在HBM、Chiplet等先进封装投资节奏波动时,高附加值设备出货量可能阶段性承压

本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

VIP复盘网

VIP复盘网