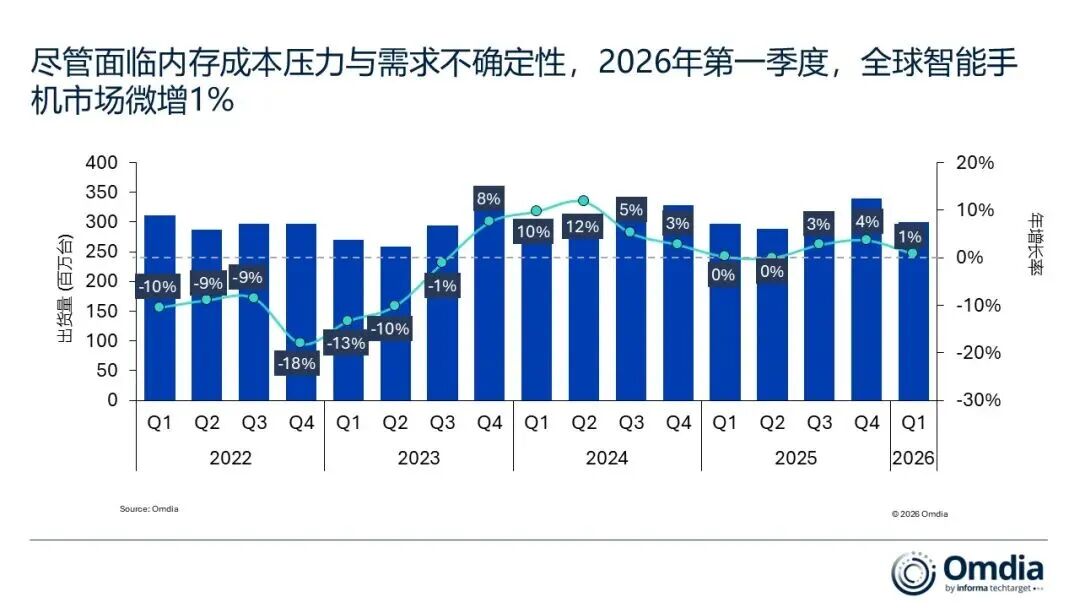

根据Omdia最新发布的研究报告,2026年第一季度全球智能手机市场交出了一份看似“超预期”的成绩单——出货量同比增长1%。然而,拨开数据的迷雾,这并非市场回暖的信号,而是一场由供应链焦虑引发的短期“虚火”。

增长背后的推手:渠道抢跑与成本海啸

这1%的增长,本质上是渠道商在涨价预期下的“恐慌性备货”。

核心驱动: 并非终端消费者的购买热情,而是渠道为了规避即将到来的成本上涨,提前锁定了库存。

成本暴击: 供应链正面临严峻挑战。第一季度,移动DRAM和NAND闪存价格环比飙升约90%,且预计第二季度还将继续上涨30%。

连锁反应: 物流受阻与贸易摩擦进一步加剧了供应端的紧张。虽然目前厂商尚未全面上调终端零售价,但物料清单(BOM)成本的激增已成定局。

巨头博弈:两强争霸,安卓承压

在市场格局方面,头部效应愈发明显,呈现出“冰火两重天”的态势:

三星(Samsung): 凭借Galaxy S26系列的强劲预售(较S25系列增长超10%),成功重夺全球榜首。尽管中端机型发布有所延期,但旗舰机型的韧性足以支撑其大盘。

苹果(Apple): 稳坐第二把交椅。iPhone 17系列需求稳健,且苹果凭借强大的供应链掌控力,在部分区域供应中断的情况下依然保持了定价稳定和出货强势。

其他安卓厂商: 多数品牌正陷入“量利双杀”的困境。为了应对成本压力,不得不采取精简产品线、取消低利润千元机型、缩减促销力度等审慎策略。不过,华为在国内凭借定价优势,以及荣耀在海外市场的扩张,均实现了份额的逆势提升。

分析师视角:最艰难的时刻尚未到来

Omdia的首席分析师们对未来的市场走向表达了高度一致的担忧:

关于定价权与生存空间

Sanyam Chaurasia 指出,涨价已成定局,但痛苦分配并不均匀。苹果可以维持原价,三星可以针对性调价,但像小米、传音这样深耕中低端市场的厂商,由于利润微薄且缺乏定价话语权,受到的冲击最为剧烈。未来的市场竞争将更多依赖消费分期和以旧换新来勉强支撑。

关于未来预测

Runar Bjorhovde 警告称,“最坏的情况还在后头”。目前的渠道囤货只是将冲击延后,而非抵消。随着价格上涨传导至消费端,需求衰退将不可避免。Omdia预测,2026年全年全球智能手机出货量恐将下滑约15%。

总结

2026年第一季度的微增,更像是暴风雨前的宁静。随着存储芯片价格高企和宏观经济波动,智能手机行业正加速从“规模扩张”转向“利润保卫战”。对于消费者而言,换机成本的上升或许会让手中的旧手机服役更久;对于厂商而言,一场残酷的淘汰赛才刚刚拉开序幕。

VIP复盘网

VIP复盘网