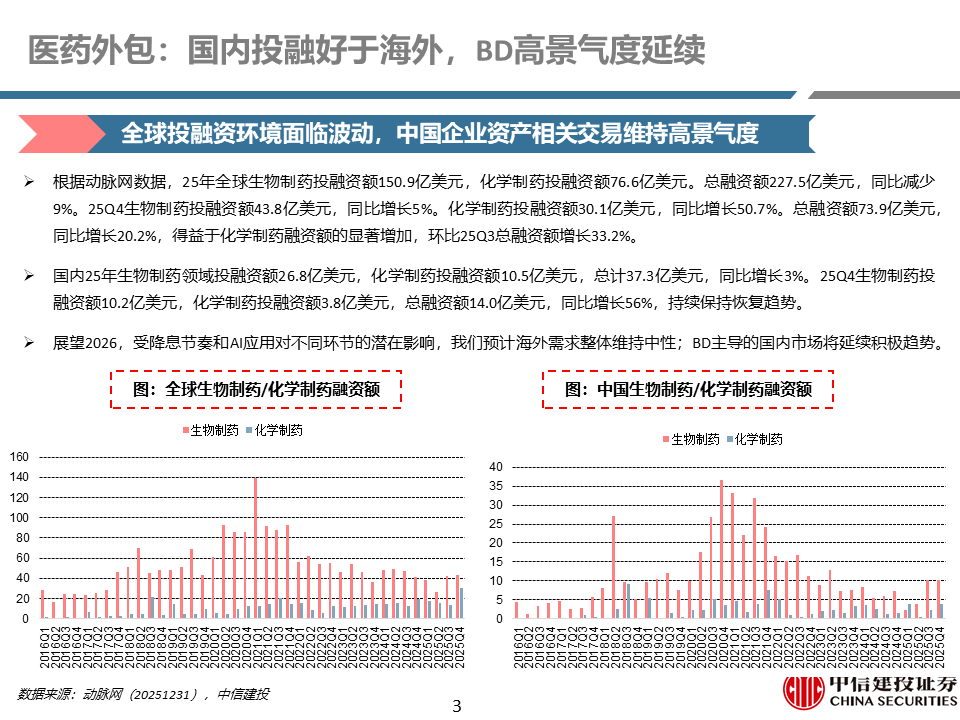

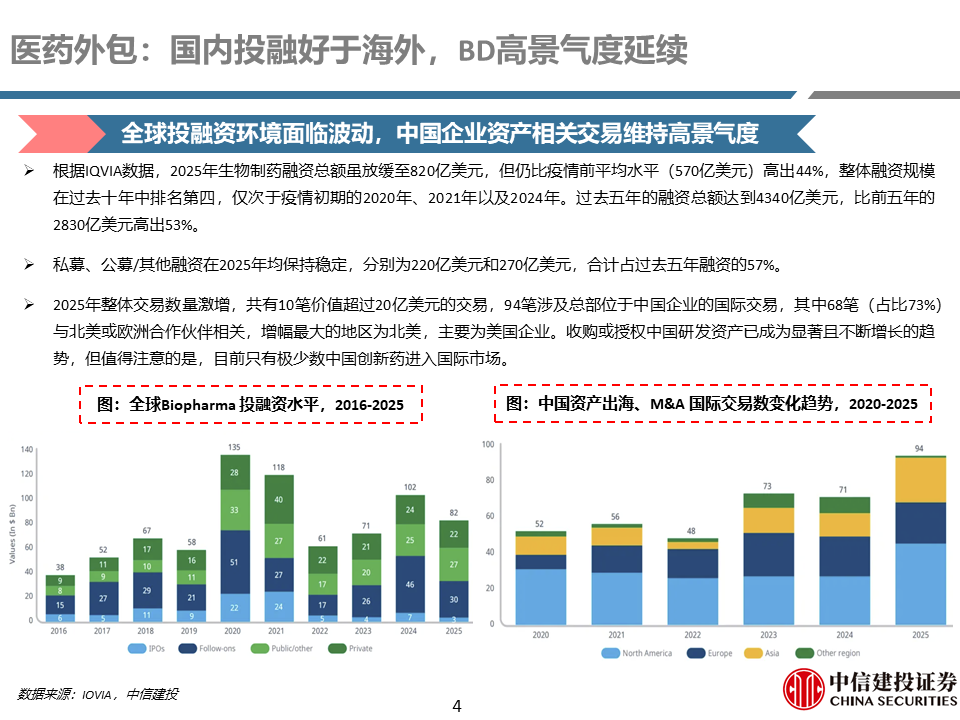

医药外包:海外投融资大环境进入季度间波动,国内投融资景气度持续上行。早期研发阶段(CRO)影响呈分化趋势,生产阶段(D、M)整体利好。

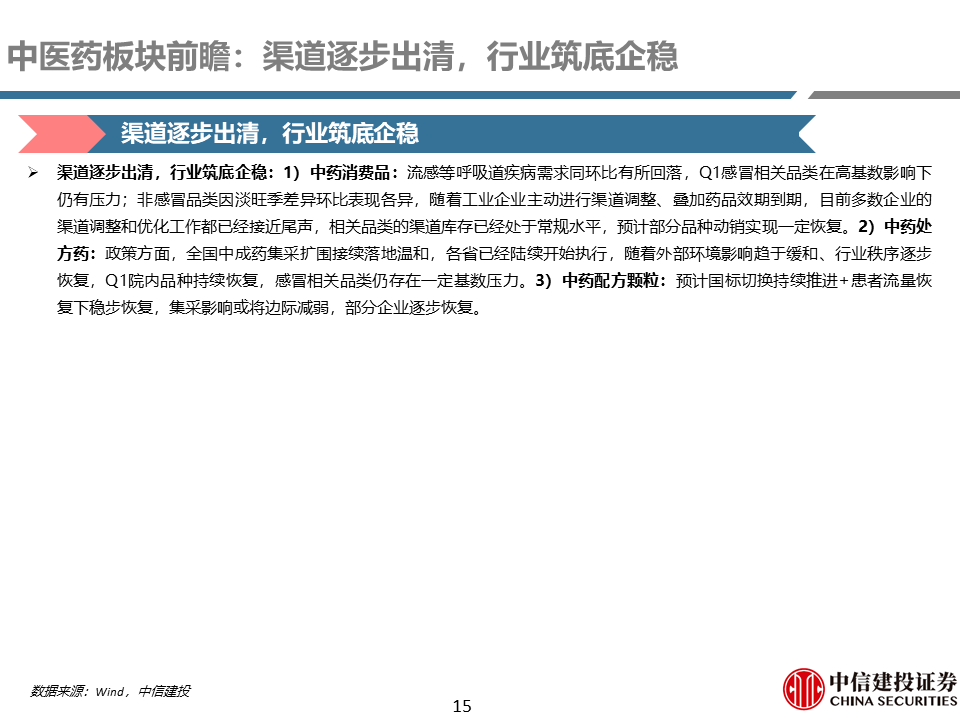

中医药:①中药消费品:渠道调整和优化接近尾声,部分品种动销有望恢复。②中药处方药:集采扩围接续落地温和,院内品种持续恢复。③中药配方颗粒:国标切换 患者流量恢复下稳步恢复。

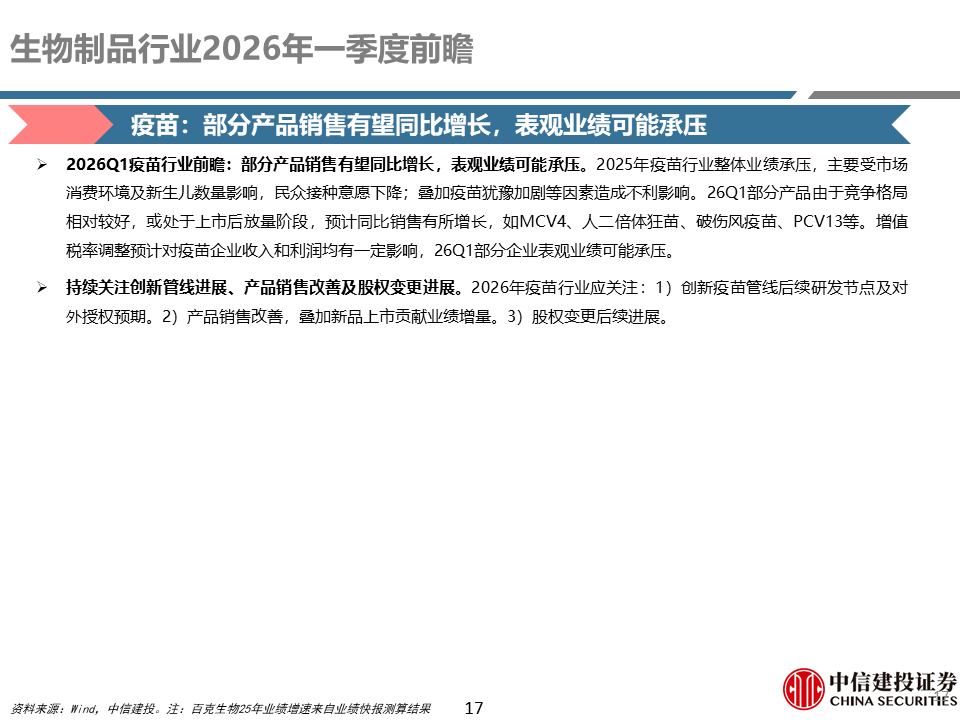

生物制品:①疫苗:部分产品销售同比增长,表观业绩可能承压。②血制品:预计整体承压,看好后续价格企稳及需求回升。③其他生物制品:受增值税率调整影响,关注新品及海外增量。

医药商业:①医药零售:收入稳定增长,基数影响利润表现。②医药流通:经营逐步改善,医保回款政策稳步落地。

全球视角:创新价值凸显,中国力量加速渗透。中国医药具有“创新升级 供应链韧性”优势,2025年创新药海外授权首付款大幅超去年全年,器械也在积极探索出海路径 。美国主导早期研发与高端定价,但跨国药企专利悬崖下需求旺盛,中国资产全球性价比凸显,内外协同空间广阔。

国内的价值重塑:聚焦高质量发展,筑牢创新与合规根基。①政策:聚焦高质量发展,集采优化、多元化支付、医疗服务价改推进;②制药链:创新药进入商业化放量期,关注供应链安全;③器械:国产替代向中高端延伸,看好出海、新科技(AI、脑机接口)及并购整合等新技术落地;④跟踪中药、药店、医疗服务等行业触底回升与转型升级的机会。

出海的价值重塑:多维突破,构建全球化新格局。①创新药:BD常态化,迈入国际化2.0 时代;②产业链:国内和海外需求回暖;③原料药:化解短期扰动,向特色原料药/CDMO转型;④器械:开拓海外市场,创新器械自主销售与BD并行;⑤血制品 / 疫苗:静丙海外注册、疫苗出海模式多元。

行业政策风险:因为行业政策调整带来的研究设计要求变化、价格变化、带量采购政策变化、医保报销范围及比例变化的风险。尤其是集采、医保支付政策的变化,对行业发展预期影响较大。

研发不及预期风险:新药和器械在研发过程中,存在临床入组进度不确定、疗效结果及安全性结果数据不确定的风险。

审批不及预期风险:审批过程中存在资料补充、审批流程变化因素导致的审批周期延长的风险。

宏观环境波动风险:全球经济增速进一步放缓,可能影响下游需求,此外还需要考虑国际关系、气候变化、通货膨胀及汇率和利率方面的风险

VIP复盘网

VIP复盘网