近期美伊冲突持续升级,霍尔木兹海峡处于实质上封锁状态,国际甲醇贸易受到较大冲击。目前,中东非伊地区整体开工明显下降,全球甲醇供给端出现收缩。

2025年印尼政府称全面实施了B40政策

根据印尼能源与矿产资源部及生物柴油生产商协会(APROBI)的官方数据,2025年印尼全面实施B40政策(即生物柴油中棕榈油掺混比例达40%),全年生物柴油分配量(产量配额)设定为1560万千升,其中公共服务部门(PSO)分配755万千升,非公共服务部门(Non-PSO)分配807万千升。2025年全年,印尼国内B40生物柴油消费量达到1420万千升。

印尼实现B50政策对应生物柴油的体量

2025年12月下旬,印尼能源与矿产资源部(ESDM)确定2026年生物柴油配额确定为1565万千升,是按照B40政策给出的,只是略高于2025年的配额。

2026年1月,印尼政府曾因技术和资金问题暂时搁置B50计划,决定维持B40政策。然而,2026年2月28日美以对伊朗发动打击后霍尔木兹海峡航运受阻,全球油价突破100美元/桶,促使印尼政府加速重启B50计划。 印尼总统普拉博沃于2026年3月30日在东京正式宣布B50计划将在2026年内实施

2026年3月31日,印尼经济统筹部长艾尔朗加·哈尔塔托(Airlangga Hartarto)在新闻发布会上进一步明确:B50政策将于2026年7月1日正式生效。

如果发展B50计划的话,目前印尼的官方机构和行业预估如果印尼发展B50,年度配额在1900-2010万千升之间(能矿部官方理论测算2010万千升,APROBI协会预计1900万千升,是基于行业实际产能约1960万千升/年和85%的平均开工率进行的估算),折合约1672~1769万吨生物柴油,(按密度0.88吨/千升计算)。而B50政策是从下半年开始实施的,那么粗略预计2026年生物柴油的配额在1710~1809万千升(折合1505~1592万吨生物柴油)。

印尼实现B50对应多少棕榈油

按照2027年下半年实现B50,粗略的预估2026年生物柴油的配额在1710~1809万千升(折合1505~1592万吨生物柴油)。目前USDA、GAPKI行业用的换算系数是0.81吨CPO /千升生物柴油,约0.92吨CPO/ 吨生物柴油。那么需要的棕榈油是1384~1464万吨,2025年GAPKI预计印尼使用了1268万吨棕油制生物柴油,那么2026年实现B50会同比增加117~197万吨。随着印尼国内生物柴油对棕榈油需求的增产,会进一步压缩出口空间。

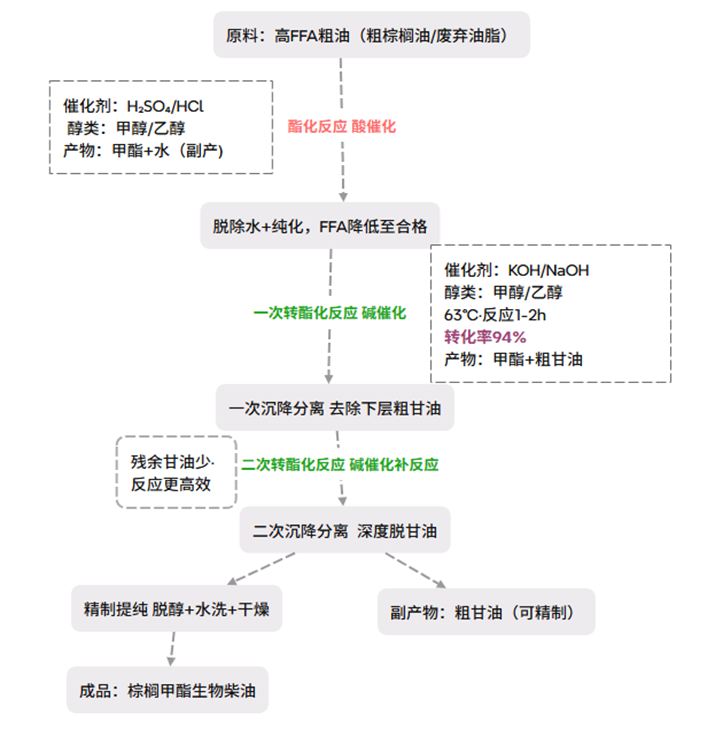

印尼生物柴油的反应路径和物料需求

印尼棕榈油基生物柴油(FAME)生产中,甲醇是酯交换反应的核心反应剂。化学反应路径为:棕榈油(甘油三酯) 甲醇 → 脂肪酸甲酯(生物柴油) 甘油。甲醇是最常用的醇类反应剂,因成本低、反应效率高,具有不可替代性。

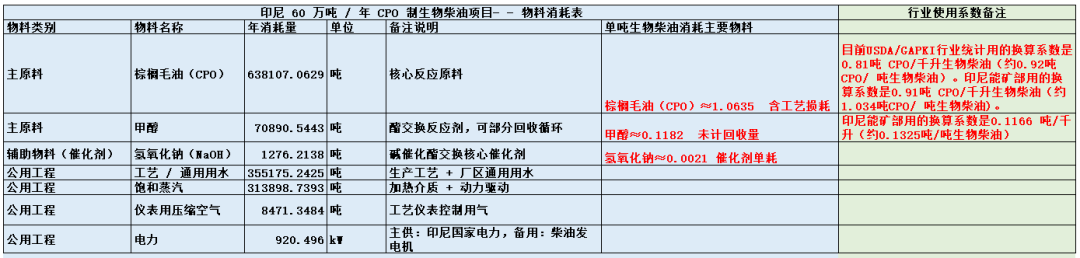

甲醇单耗数据:按照工厂实际物料消耗为每生产1吨生物柴油需消耗约0.118吨甲醇(未计回收)。按照印尼能矿部用的换算系数是0.1166 吨/千升(约0.1325吨/吨生物柴油)

棕榈油的单吨消耗:按照工厂实际物料消耗为每生产1吨生物柴油需消耗约1.065吨毛棕榈油(含工艺损耗)。目前USDA/GAPKI行业统计用的换算系数是0.81吨 CPO/千升生物柴油(约0.92吨CPO/ 吨生物柴油)。印尼能矿部用的换算系数是0.91吨 CPO/千升生物柴油(约1.034吨CPO/ 吨生物柴油)。

数据来源:公开资料,国投期货

印尼实现B50对应多少甲醇

甲醇是印尼生物柴油的关键投入品。 根据印尼棕榈油生物柴油项目的物料消耗表,每生产1吨生物柴油需消耗约 0.1182吨甲醇(未计回收)。印尼能矿部用的换算系数是0.1166 吨/千升(约0.1325吨/吨生物柴油)。

根据GAPKI数据显示2025年印尼棕榈油制生物柴油累计消费量达1268万吨,折算的生物柴油产量是1378万吨,折合1565千升,基本是按照他们的产量配额来进行计算的。按照1吨生物柴油0.1182~0.1325吨甲醇计算,2025年对应的甲醇需求量约为162~182万吨。

按照2027年下半年实现B50,粗略的预估2026年生物柴油的配额在1710~1809万千升(折合1505~1592万吨生物柴油),结合每吨生物柴油消耗0.118~0.1325吨甲醇的单耗,B50政策落地后,2026年印尼生物柴油产业对甲醇的年需求量预计将达到约178~211万吨,较2025年B40时期(对应甲醇需求约162~182万吨)增加约16~29万吨。

印尼甲醇供应情况

印尼目前国内仅有一套甲醇装置Kaltim,产能为72万吨/年。该装置近几年来维持较高的开工负荷,除每年冬季固定年检以外,其余大部分时间稳定运行,年产量约为68万吨。甲醇在印尼的主要用途是生产甲醛以及生物柴油,随着B40/B50政策的推进,甲醇用作生物柴油的占比预期有所提高。据统计,印尼每年甲醇的消费量在200万吨以上水平,意味着印尼自身供应存在较大缺口,需要依赖海外进口。

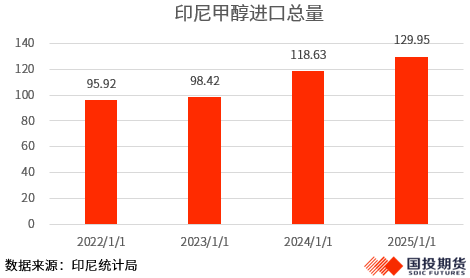

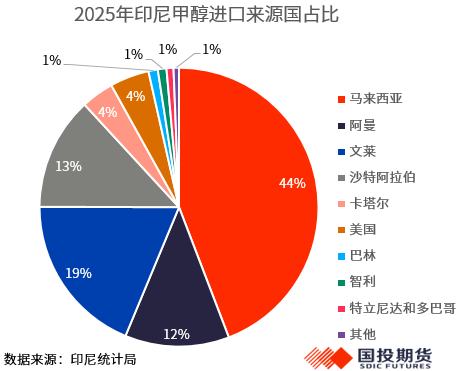

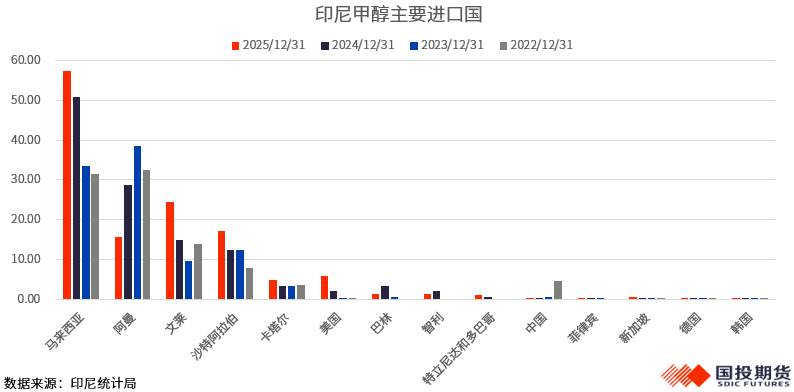

根据印尼海关数据,近几年来印尼甲醇的进口依赖度逐年提升,2025年进口量达到130万吨,同比增长9.5%。主要进口来源国为马来西亚,货源供应的稳定性以及运费具有较大的优势,2025年来自马来西亚的进口量为57万吨,占比44%,其次为中东地区。来自中东国家(阿曼12%、沙特13%、卡塔尔4%、巴林1%)进口量总计39万吨,占比约为30%。另外来自南美地区的进口量为27万吨,占比约为21%。在中东地缘冲突加剧的背景下,中东甲醇出口受阻,印尼下游刚性需求支撑下需要寻找其他区域的替代货源。

新增产能方面,据安迅思报道,印尼布托纳斯石化公司拟投资10亿美元在东爪哇省博佐内戈罗新建一座年产能100万吨的甲醇工厂,并计划于2029年投产。印尼青山工业园的焦炉气制甲醇项目也在规划中,设计甲醇产能为10万吨/年,但目前仍处于签约阶段,投产时间暂不确定。短期印尼仍旧需要依赖进口货源补充。

全球甲醇的供需及贸易情况

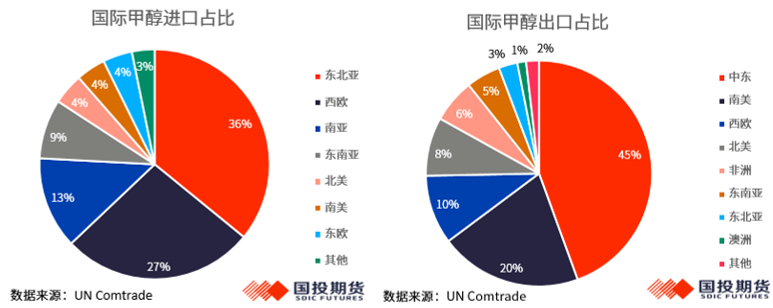

2025年全球甲醇产能约为1.9亿吨,主要分布在东北亚、中东、北美及南美。全球甲醇产能分布高度集中,中国凭借庞大的煤炭产能和完整的下游产业链,稳居全球以及亚洲产能第一位,但仍然难以满足自身庞大的需求,需要依赖部分进口。其次西欧和南亚自身产能不足,同样是需要净进口的两个地区,进口量占全球贸易总量分别为27%和13%。中东、南美和北美则依托丰富的天然气资源,成为重要的低成本供应来源和出口中心。根据联合国商品贸易统计数据,2024年全球甲醇贸易量接近5000万吨,中东地区出口量约2000万吨,在全球贸易中占比接近一半,其次是南美地区,占比20%左右。

中东甲醇替代产量增长的可能性探讨

中东作为全球甲醇出口量最大的地区,供应中断对全球甲醇市场的影响显著。在地缘冲突战线持续拉长的背景下,国际甲醇供应紧缺,现货价格大幅上涨,依赖中东进口的国家短期需要寻找替代产量来弥补供应缺口。

中国作为全球甲醇产能最大的国家,生产工艺以煤制为主,焦炉气制以及天然气制为辅,原料供应稳定,本身生产不受到地缘冲突影响。战争爆发之后,各工艺路线利润得到明显修复。天然气制甲醇装置在供暖季结束后负荷预期提升,但国内气头装置总产能占比不足9%,而煤制装置开工率已达到历史高位水平。因此在高利润的驱使下,产量存在进一步增长的空间,但短期大幅提升的潜力仍旧有限。年内国内外均没有新增外售产能释放,国内规划新产能均为上下游一体化配套装置,甲醇行业产能的边际增量几乎为零。

海外替代产能增长方面,东南亚仅马来西亚石化公司一套装置停车,其余运行稳定,北美地区甲醇装置整体开工负荷偏高,南美以及新西兰装置产能利用率偏低,但目前停车装置本身运行存在一定不稳定性,长时间维持稳定高开工的能力存疑。整体来看,短期国内外甲醇企业大幅提升存量装置产量去完全弥补中东供应缺口的能力有限,地缘冲突持续的情况下国际甲醇供应预期持续偏紧,全球甲醇行情预期维持强势。

如若地缘局势进一步升级,中东国家的能源基础设施或甲醇装置遭遇袭击的话,意味着中东地区供应恢复的周期将延长,则不排除甲醇行情进一步上涨的可能性,需要关注原料价格上涨对终端的传导力度以及下游行业对高价原料的接受能力。

中国甲醇和东南亚甲醇出现套利机会

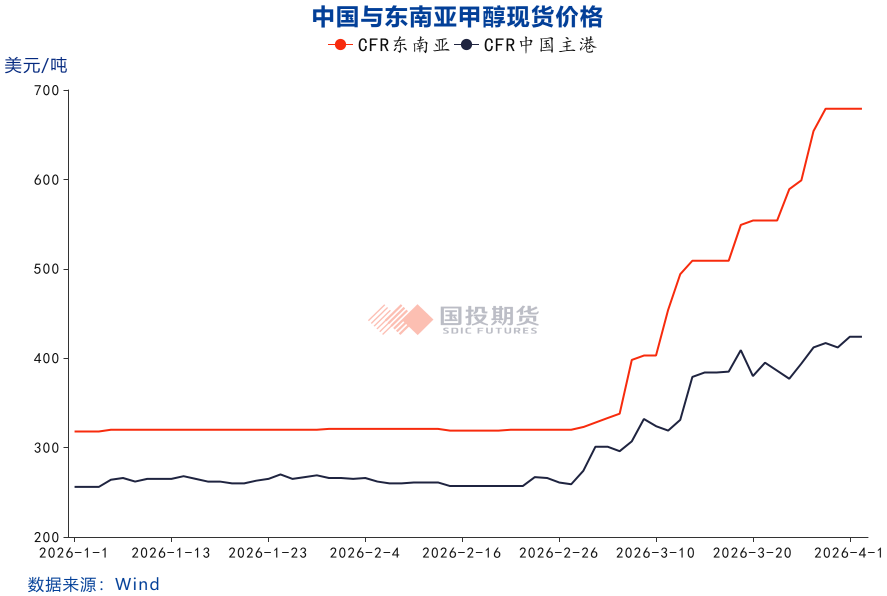

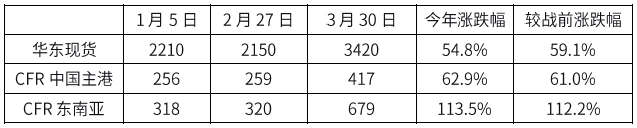

东南亚除本土供应以外的进口量基本来自中东非伊。地缘冲突战线不断拉长的背景下,中东甲醇出口持续受阻,东南亚甲醇现货价格大幅拉升,相较于战前涨幅超110%,大幅高于我国甲醇现货涨幅。内外盘套利空间出现,中国至东南亚的出口商谈活跃。中国至东南亚运费上调明显,显著高于战前水平。

近期国产天然气制甲醇和沿海转口货至东南亚均有成交,但由于受到环保与政策压力影响,东南亚买家对国内煤制甲醇的接受度低。并且部分贸易商对转口货源存在制裁担忧,购买经中国港口中转的伊朗货可能面临船只被制裁、无法靠港卸货的风险。更多东南亚买家倾向于购买海外直达货物,例如直接从马来西亚、特立尼达和多巴哥的船货,航线清晰,能最大程度避免因制裁引发的风险。

中东局势下,印尼甲醇供应如何解决

随着印尼成功实施B40政策,并在2026年内将掺混比例提升至B50,届时甲醇和棕榈油的需求量均增长。印尼对进口甲醇的依赖度将不断加深,而当前中东地缘冲突导致霍尔木兹海峡航运风险高企,中东部分非伊甲醇装置遭遇不可抗力停车,未来恢复时间进一步延长。在此背景下,印尼能否以合理成本保障甲醇供应,将成为其生物柴油产业能否顺利持续扩张的关键变量。

东南亚本土45%的甲醇产能自1-2月以来关停,3月初库存处于偏低位水平,冲突加剧后迅速点燃市场恐慌情绪,现货商谈活跃,同时东南亚工厂计划减少出口以缓解区域内供应紧张的情况。区域内主要出口国如马来西亚、文莱的富余产能并不多,且大部分已有长期合约。因此,对于进口依赖度超过70%的印尼,难以通过区域内调剂完全弥补中东缺口。

但从全球的贸易格局来看,东南亚地区对甲醇的需求量在全球仅占比不足5%,远低于东北亚以及西欧。印尼本身的需求量在全球甲醇需求中占比更低,积极寻找替代货源覆盖进口供应缺口的难度理论上不大,只是成本提高,需要关注下游对高价甲醇的接受能力。

在供给收缩的背景下,市场将通过价格信号实现再平衡。一方面,较高的甲醇价格会抑制部分非刚性需求;另一方面,高价会吸引其他地区的货源更多的流向东南亚。印尼大概率能够买到所需要的甲醇,但采购成本将显著高于往常。

中东局势扰动甲醇供应

印尼生物柴油面临“高价保供”新常态

中东地缘冲突通过甲醇供应链传导至印尼生物柴油产业。虽然东北亚、南美等生产国可以增产弥补部分缺口,但采购成本预期显著上升,需要持续关注下游对高价原料的接受能力。对于印尼而言,维持B50政策的成本将上升,或需寻找长期替代来源以降低对危险航道的依赖,“高价保供”可能成为未来一段时间的常态

VIP复盘网

VIP复盘网