中建西部建设股份有限公司(股票简称:西部建设)2009年11月在深交所上市,是国内领先的建材产业综合服务商,专注于预拌混凝土及相关业务。西部建设是中国建筑集团旗下的混凝土业务发展平台,是中国建材企业 20 强、中国混凝土与水泥制品协会会长单位。

西部建设长期持续专注于预拌混凝土及相关业务,拥有包括水泥、外加剂、商品砂浆、砂石骨料、运输泵送、科研检测在内的完整产业链。现已在国内26个省市(自治区、直辖市)及马来西亚、印度尼西亚、柬埔寨等海外市场建立了强大的生产供应能力,建立现代化预拌厂近200座,是目前国内预拌混凝土行业区域布局范围最广的企业之一。

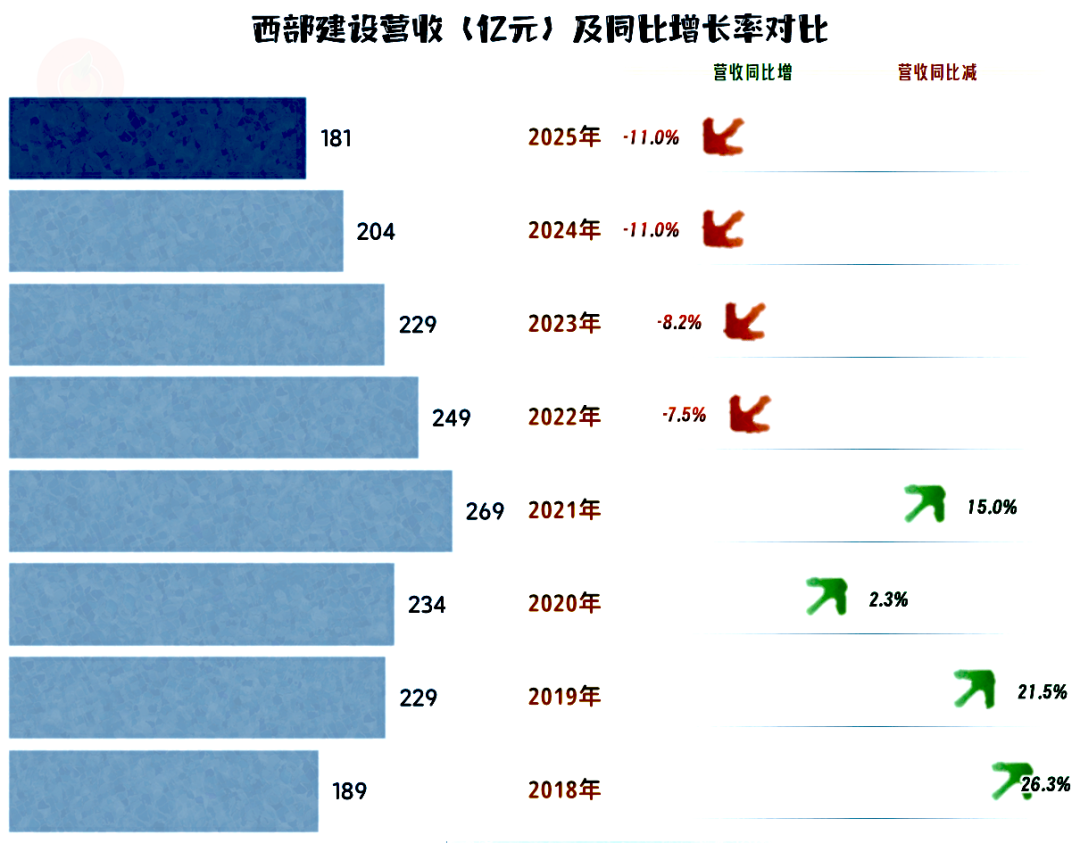

2025年,西部建设的营收同比增长11%,延续了2024年的跌幅。连续四年的跌幅,累计跌去近1/3,经营形势当然是比较严峻的。

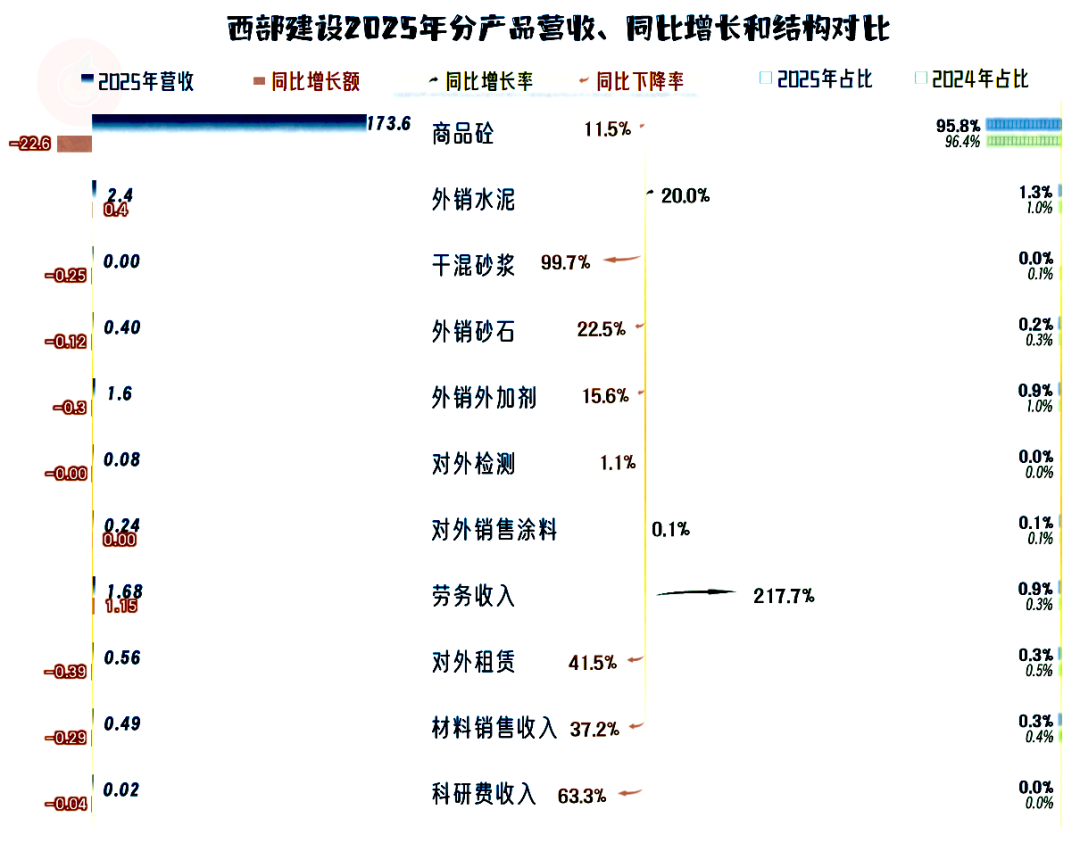

西部建设的营收结构非常复杂,但其实也比较简单,那就是绝对核心的就是“商品砼”业务,另一种通俗的说法叫“商混”。除此之外的业务中,只是“外销水泥”、“外销外加剂”和劳务收入的规模超过了1亿元。2025年也仅有“外销水泥”和劳务收入有所增长,但是,不可能靠这些业务的增长来抵消“商混”的下跌,当然也没法向这些业务去转型。

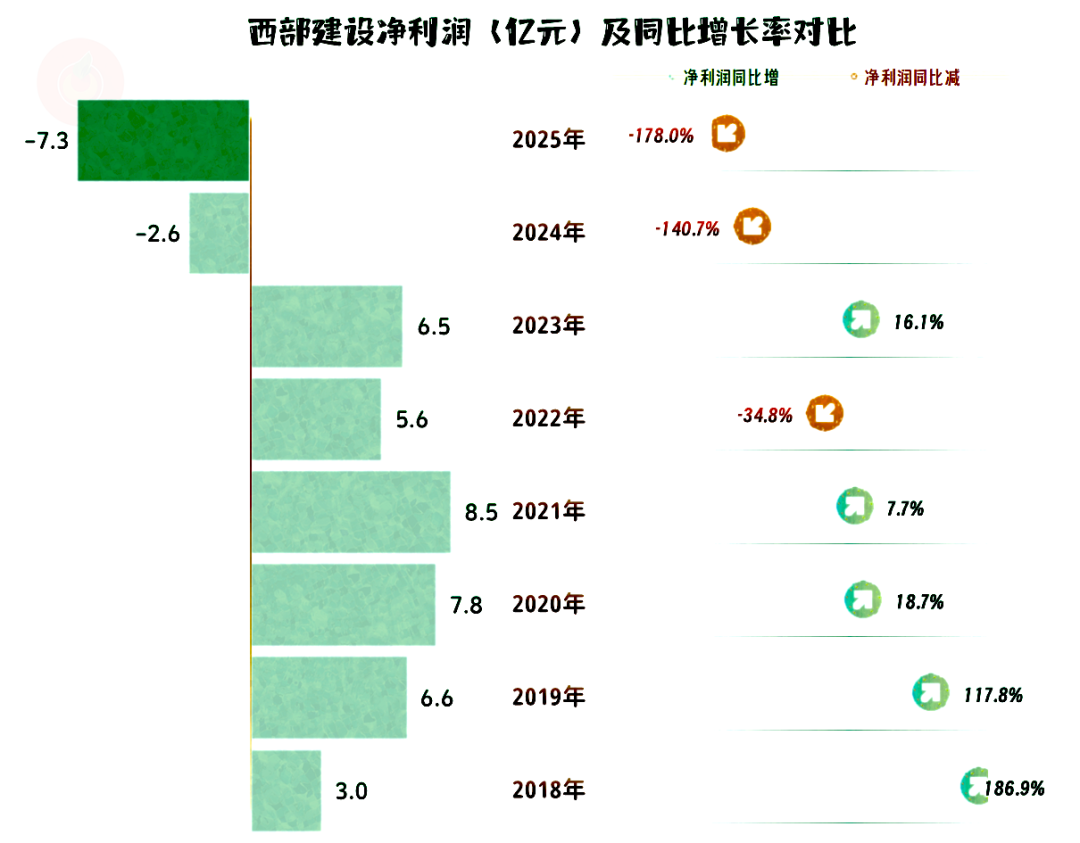

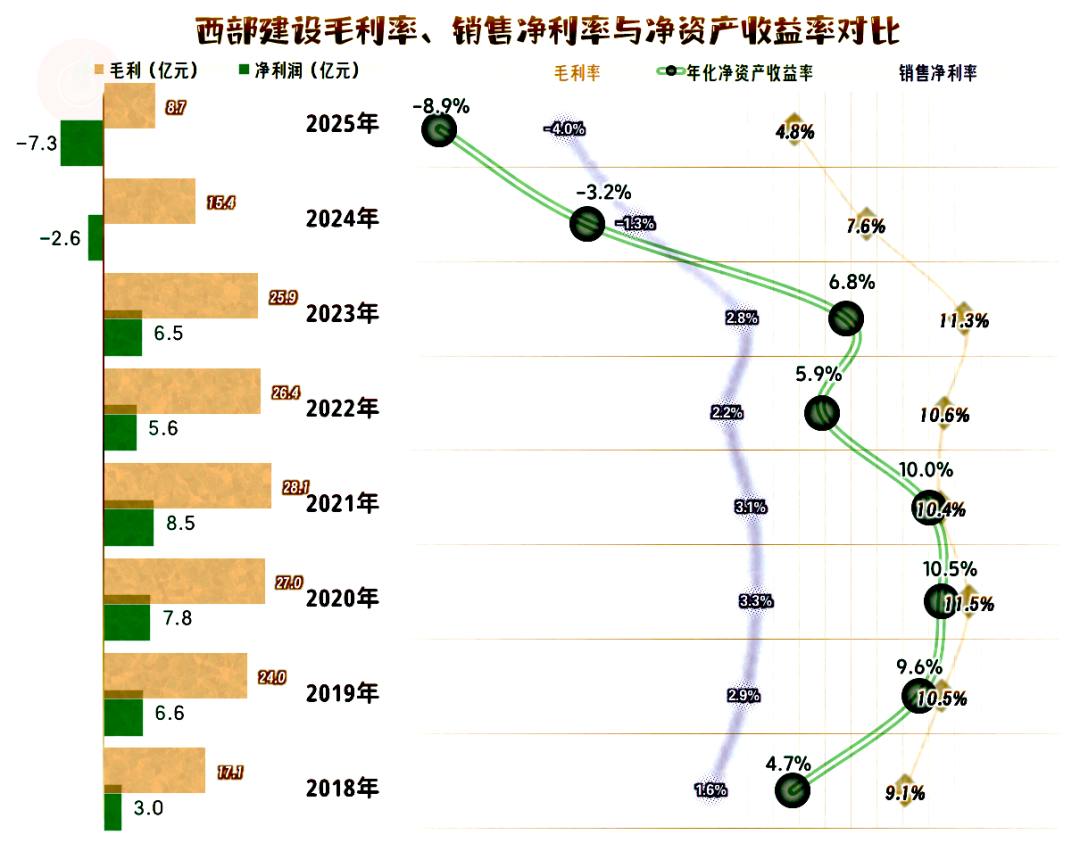

净利润在疫情下的2021年创下了8.5亿元的峰值,之后来了一轮“俯卧撑”,最近两年就是进入了持续下跌且亏损的模式。盈利能力方面的波动一般比营收大得多,特别是对于这类费用的刚性较强的企业,就算有强烈的调整意愿,克服阻力,见到效果的时间,也是会严重滞后的。

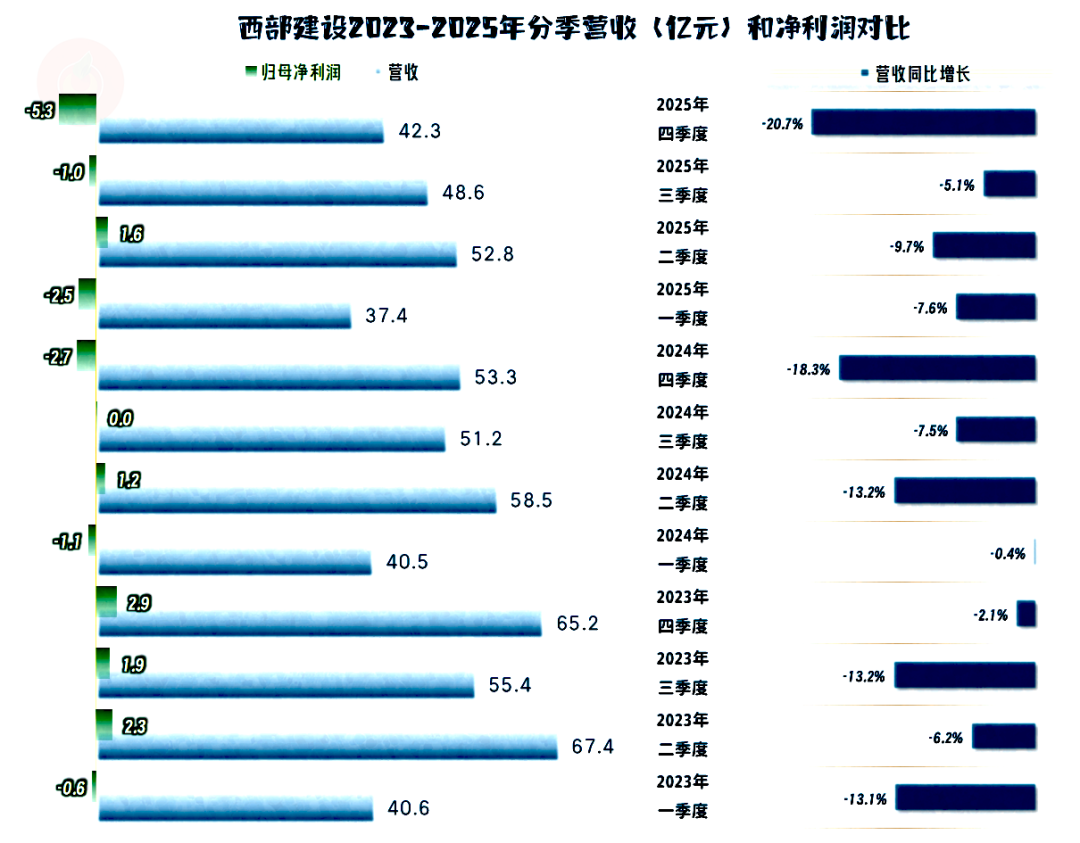

分季度来看,2023-2025年的每个季度,营收都在同比下跌之中,虽然跌幅上差异较大,但从2025年四季度创下超两成的跌幅看,离止跌反弹,还需要较长的时间。

2023年只有一个季度亏损,2024年和2025年各加一个季度,2025年就只有二季度有所盈利了。2025年四季度的单季亏损是最近12个季度中最为严重的,和当季的营收表现类似,盈利方面的情况似乎还要更糟一些。

2025年毛利率继续下跌,在2024年跌破10%的基础上,2025年再跌破5%,连续两年创下新低。销售净利率与毛利率基本平行着下跌,考虑到营收下跌时,还会有规模效应的负作用,销售净利率没有明显加速下跌就不错了。

2023年及以前的净资产收益率是优秀级的水平,最近两年急转直下。西部建设所处行业和企业性质都决定了,其不可能快速调整来应对市场的急剧变化。其实,营收和毛利率被双重暴击,也不见得能快速调整的企业,就真有效果。

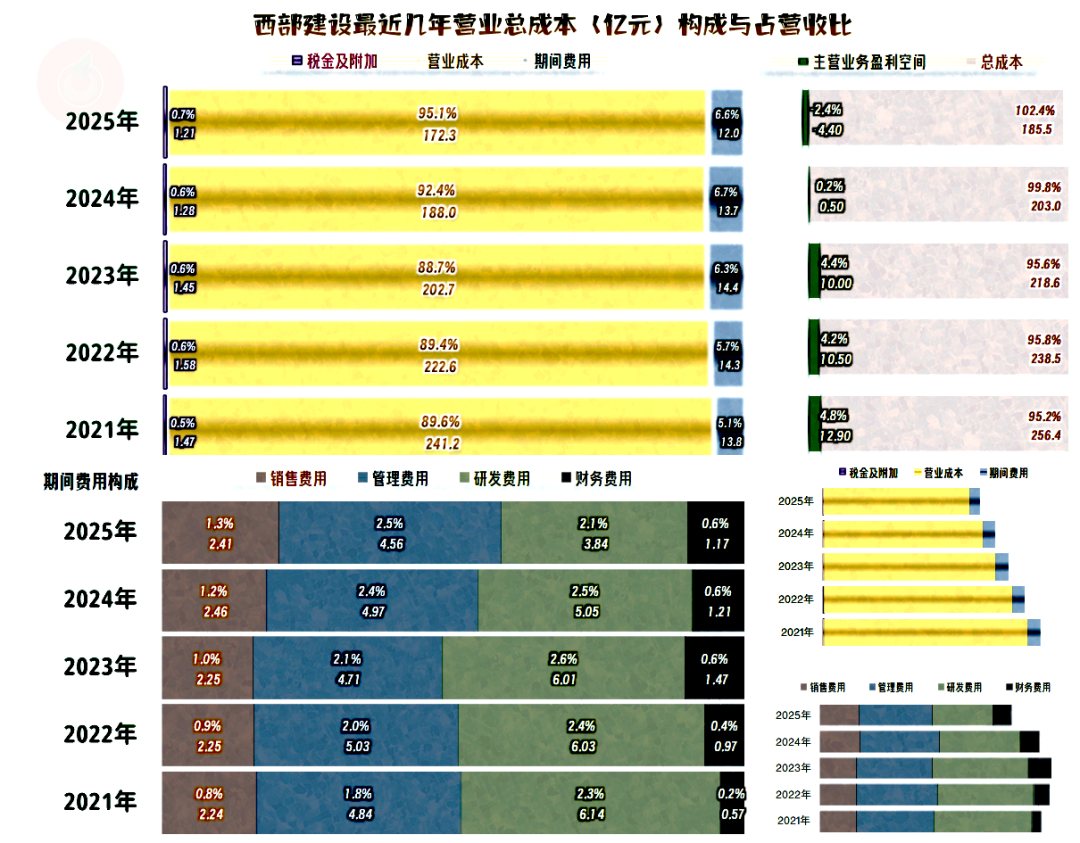

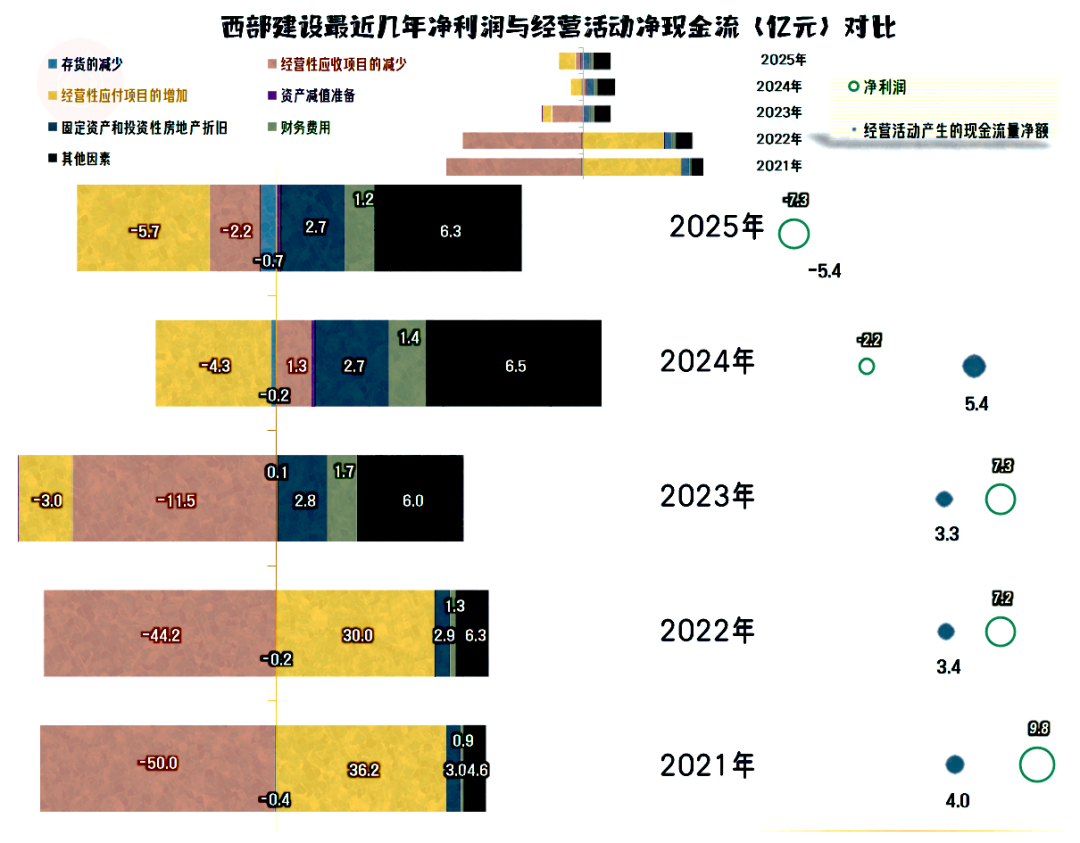

2023年及以前的主营业务盈利空间在4-5个百分点,虽然有下滑的趋势,但波动幅度较小,算是正常波动。2024年主营业务盈利空间猛跌至靠着保本点,2025年再次下跌,就只能是亏损了。至于说为何我们前面看归母净利润时,2024年是亏损状态,因为“经常性项目”并不全在成本费用中,大部分减值损失也算。

西部建设的的期间费用在2023年达到峰值,这已经是营收下跌的第二年了,“惯性”就有这么大,明知道市场早就变了,下定决心控制费用就要花上两年的时间,而且西部建设这个反应速度,在同类型的企业中,并不算慢的。

2024年开始压缩期间费用,但其占营收比仍在上升,2025年见到了部分效果,期间费用占营收比下降了0.1个百分点。还能不能继续压缩呢?在理论上还可以,但实际上并不是太现实,而且仍然会有时间滞后。考虑到期间费用占营收比的累计影响才1.5个百分点,远小于毛利率的影响,仅靠“节流”是很难扭转经营形势的。

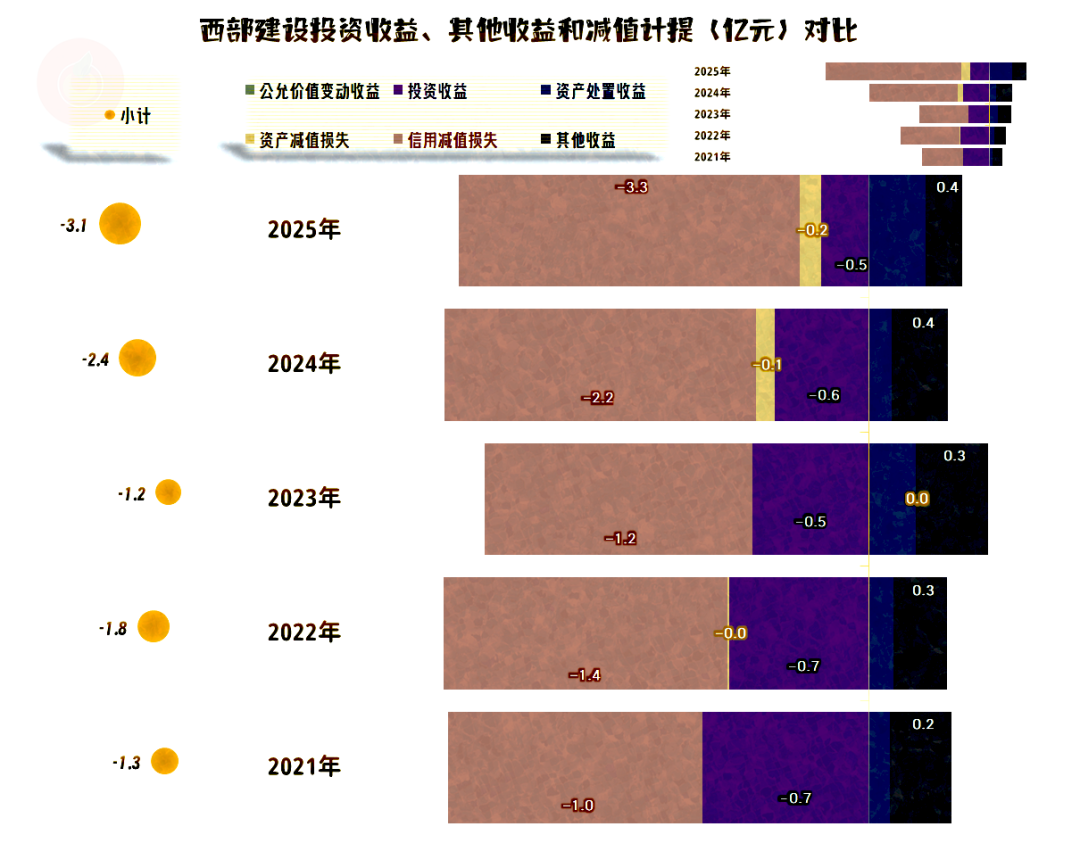

其他收益方面的影响也比较大,主要是“信用减值损失”和“投资收益”的损失较大,超过了政府补助等影响。最近两年的净损失金额有扩大的趋势,2024年还是导致亏损的主要原因。

“信用减值损失”中“应收账款坏账损失”是主力,这和西部建设的应收账款余额较大,仍在持续增长有关,这些欠款,显然不全是关联方的欠款。在“投资收益”中,1/3是“对联营企业和合营企业的投资收益”,另外2/3主要是“以摊余成本计量的金融资产终止确认收益”。后一项听起来复杂,简单说就是原本想持有到期吃利息,但中途却改变主意,提前卖掉债券或转让存款来变现。

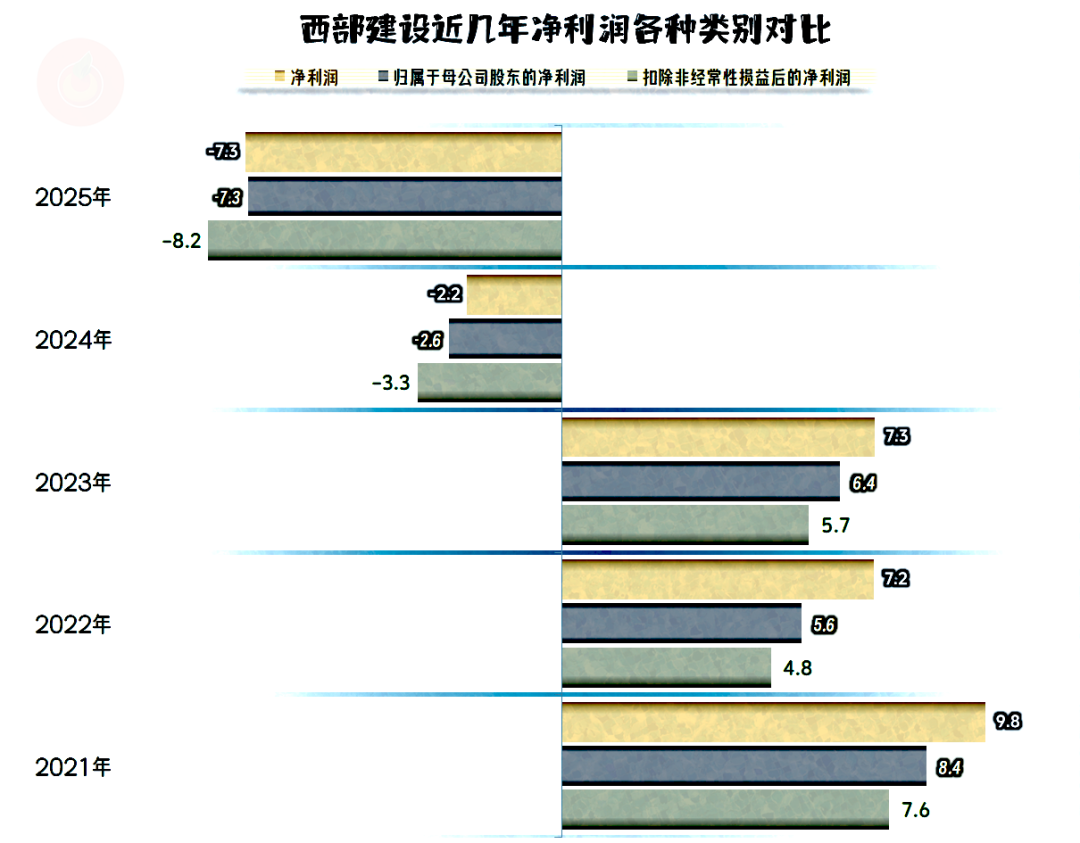

看“非扣净利润”,最近两年也是亏损状态,并无方向等方面的变化,只是亏损额度上略高一些,毕竟有些政府补助类的收益等不能算经常性项目。

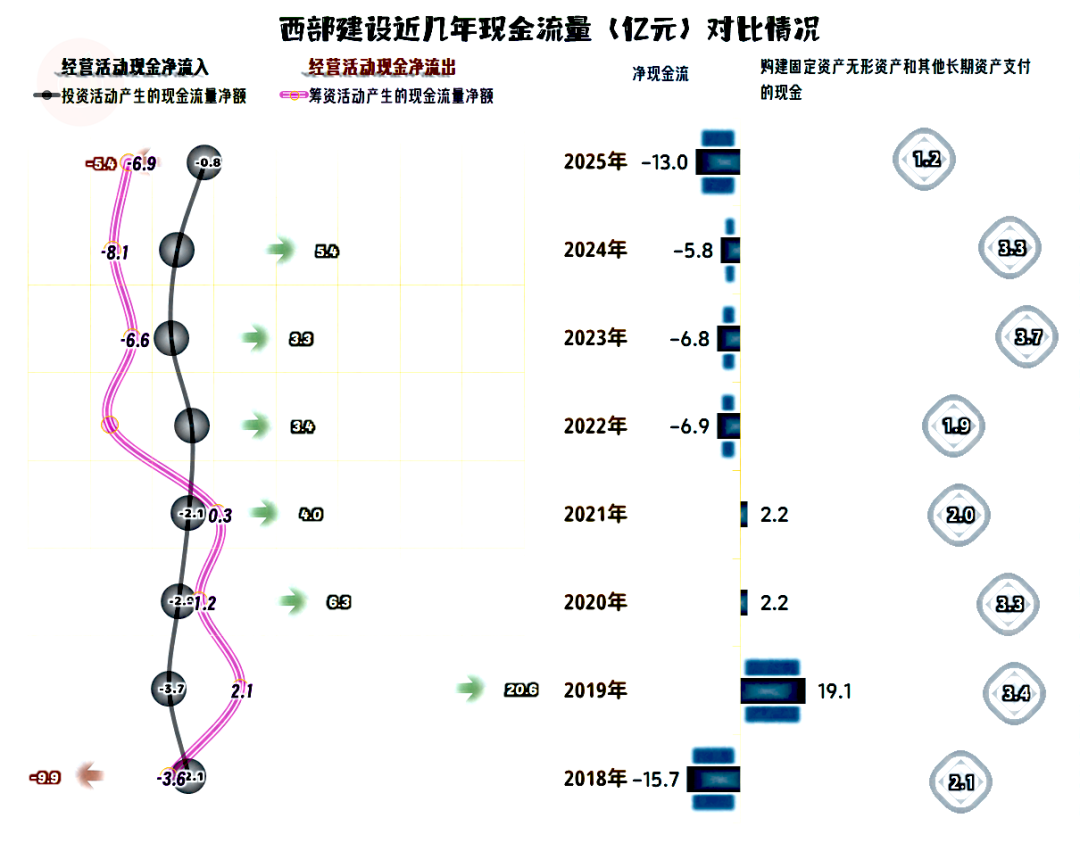

“经营活动的现金流量净额”在2025年也出现了多年未出现的净流出情况,就算是亏损,但变化还是来得太突然了,有必要看一下细节。前两年加大固定资产类的投资,2025年也大幅萎缩了,看不清投资的方向,有些事就可以缓一缓,让子弹飞一下再看。

固定资产与“租赁和使用权资产”折旧的规模都不低,理论上维持“经营活动的现金流量净额”为净流入状态的难度并不大。但2025年的西部建设在应收、应付和存货方面,都在多占用资金,再加上亏损,经营活动现金流的表现就比较难看了。

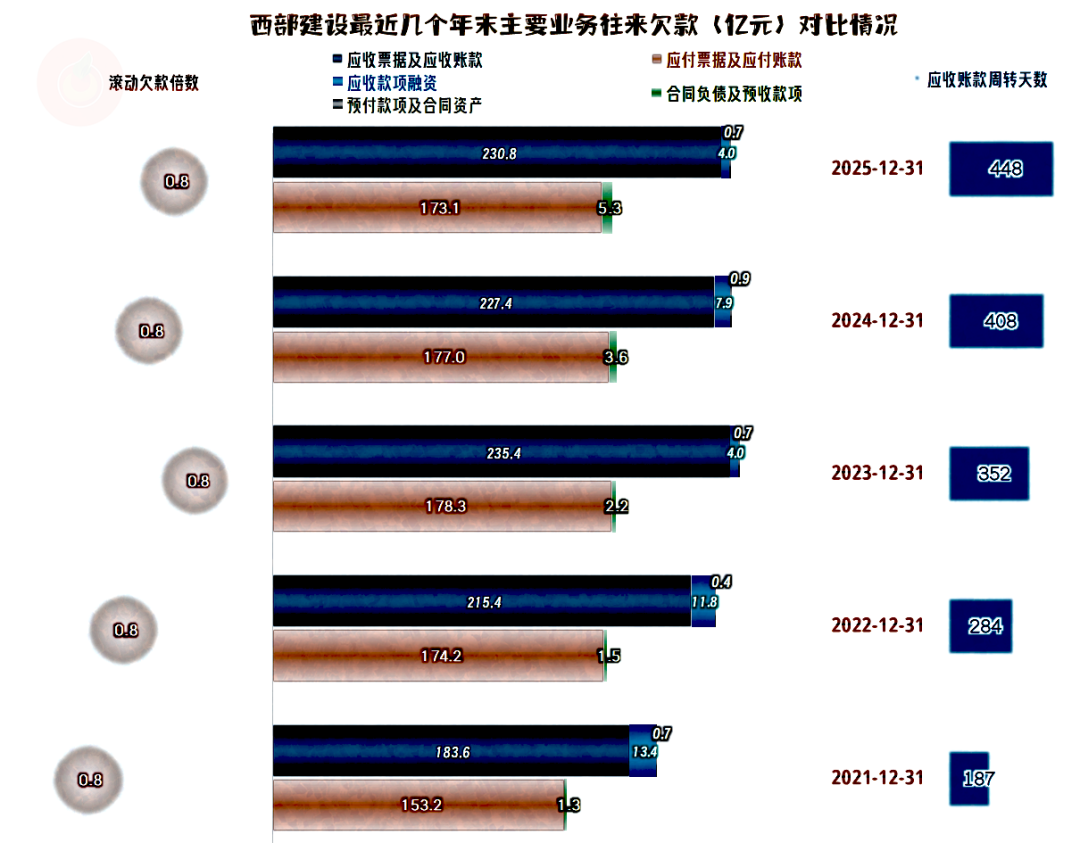

“应收票据及应收账款”连续增长,2025年再创新高;同时创下新高的还有应收账款周转天数。就算有集团内关联方的欠款,近几年的欠款增长速度,而且是在营收下跌时的增长速度,还是过快了。从2024年以来,已经无法再向供应链转移这些资金压力,还会因为采购量的下降,而减少部分对供应商的欠款。

不管能不能转嫁资金方面的压力,坏账损失方面的压力都是无法转嫁的。应收账款规模的增长,周转天数的上升和行业大环境的波动,坏账损失的风险正在累积,可能会在未来的期间释放。

存货金额虽然仍在连续增长,周转天数也有所拉长,但其规模和占流动资产比均较小,而且也算周转很快的,这方面的影响有限,就不细说了。

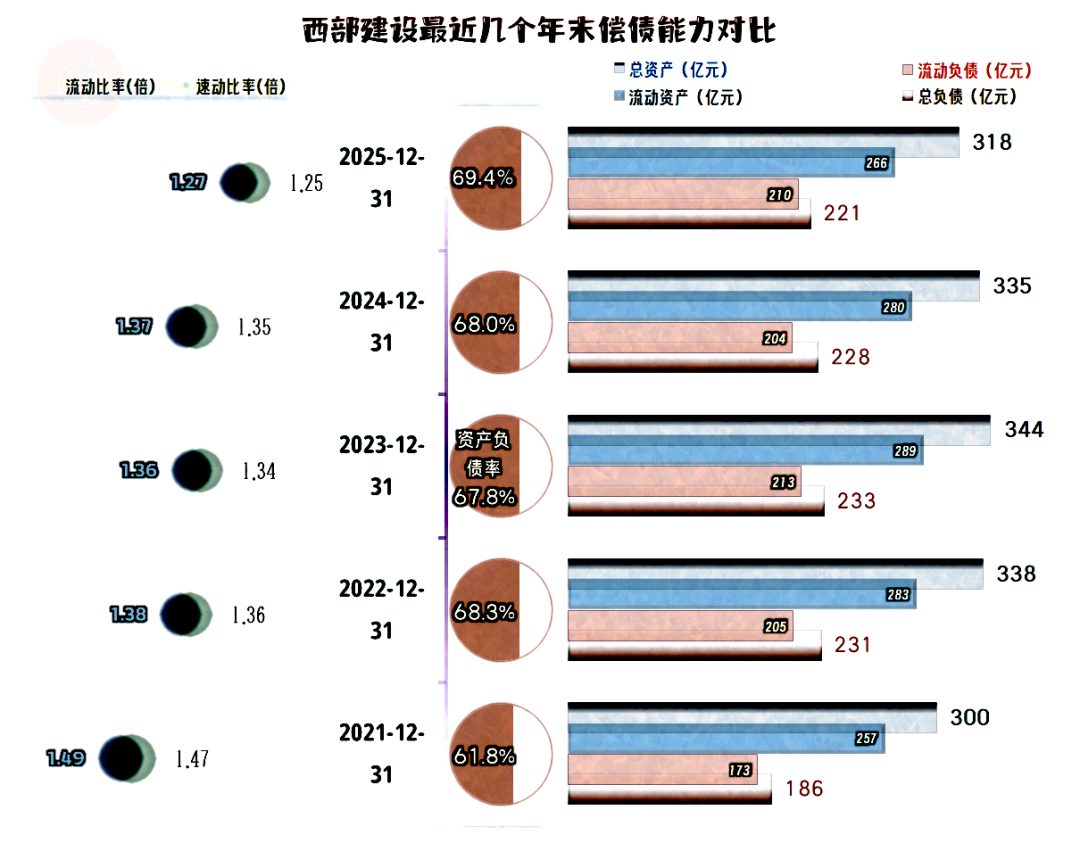

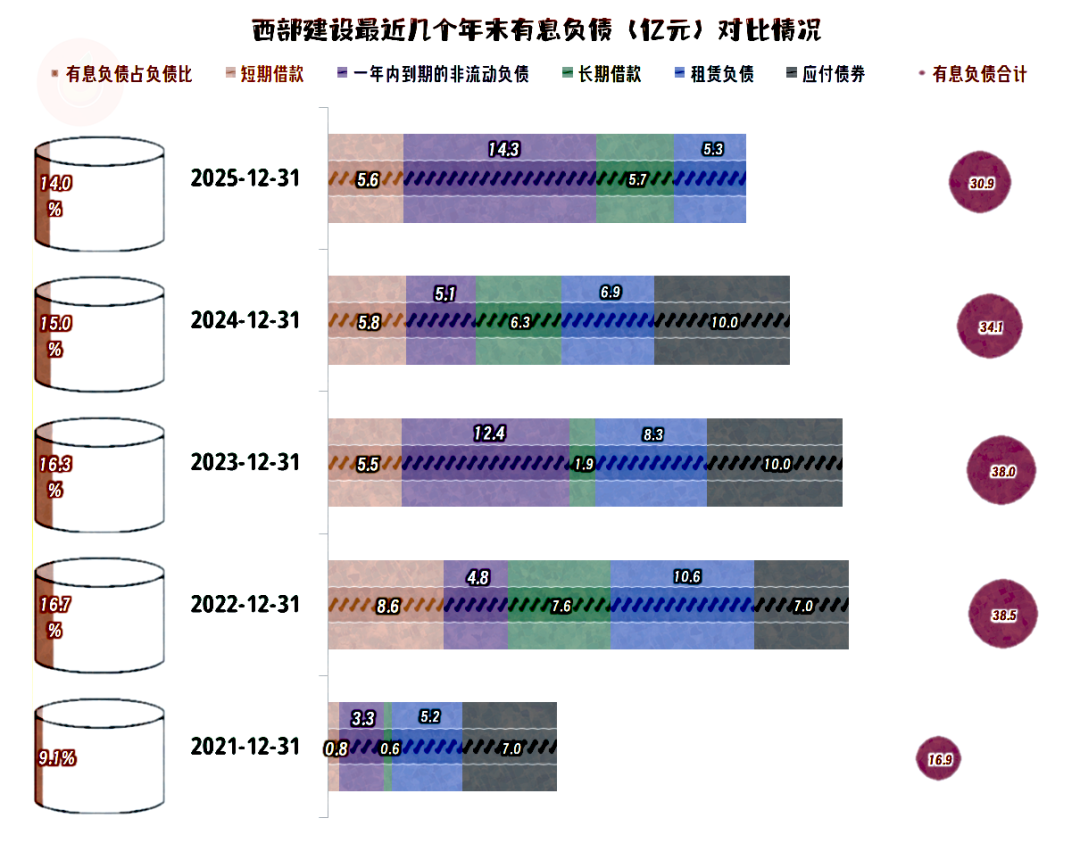

西部建设的长短期偿债能力都很好,2025年末有所下降,暂时影响不大。之所以是这种状态,是因为前些年西部建设持续大额盈利,有条件安排一个兼顾安全与效率的资产负债结构。

如果能尽快扭亏或者稳住形势,这方面是不会出啥大问题的。如果持续亏损,可以做的选择就会越来越少,形势可能就会逐步严峻起来。

已经连续三年在去杠杆了,这既可以降低财务风险,也可以减少财务费用的开支。至于说要拉低净资产收益率,亏损状态下就无所谓了。以后市场形势好转了,也是可以重新再加些杠杆的。路只有一步一步走,没有更好的办法。

西部建设作为主要从事商品混凝土的企业,其经营形势也比较严峻。这就是为什么水泥行业无法通过涨价提升毛利率的原因。哪怕是集团内部,哪怕是全产业链,哪怕是全垄断,产能过剩就是过剩,并非都是可以通过“做数学题”解决问题的。

声明:以上为个人分析,不构成对任何人的投资建议

VIP复盘网

VIP复盘网