投资要点

公司是业内领先的智能座舱解决方案供应商,软硬云一体化革新核心竞争力:

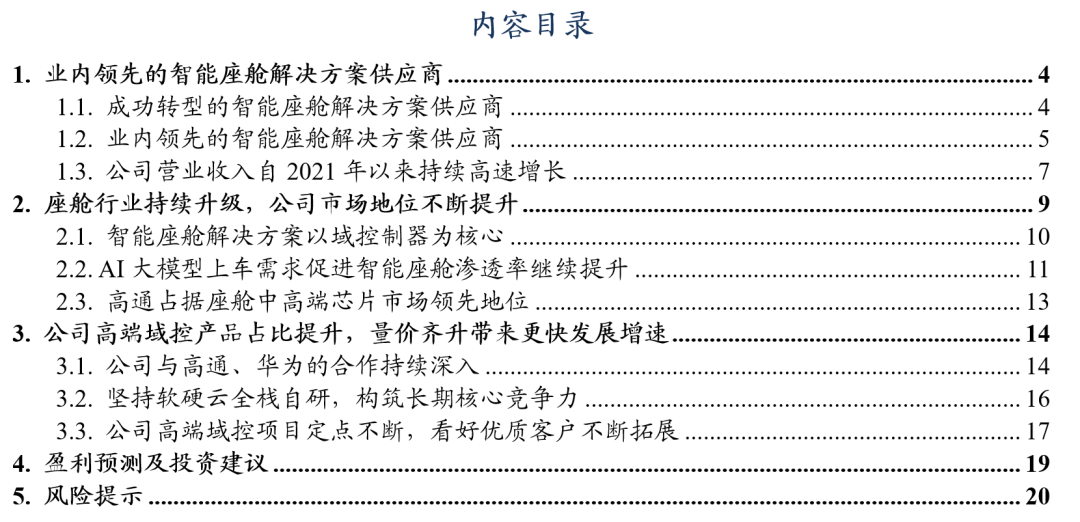

公司建立于2009年的汽车智能产业的早期阶段,最初专注于车联网系统的研发,2018年公司将重心转移至集成软件、硬件和云端服务的智能座舱解决方案,并逐渐巩固行业内的领先地位。公司目前设立有6个研发中心及3个制造基地,是业内领先的综合型智能座舱和智能网联全栈解决方案供应商。公司客户众多,累计超50个品牌,其中理想作为公司的核心客户,2024年以来其业务带动公司营收快速增长。

汽车智能化升级持续迭代,公司地位不断提升:

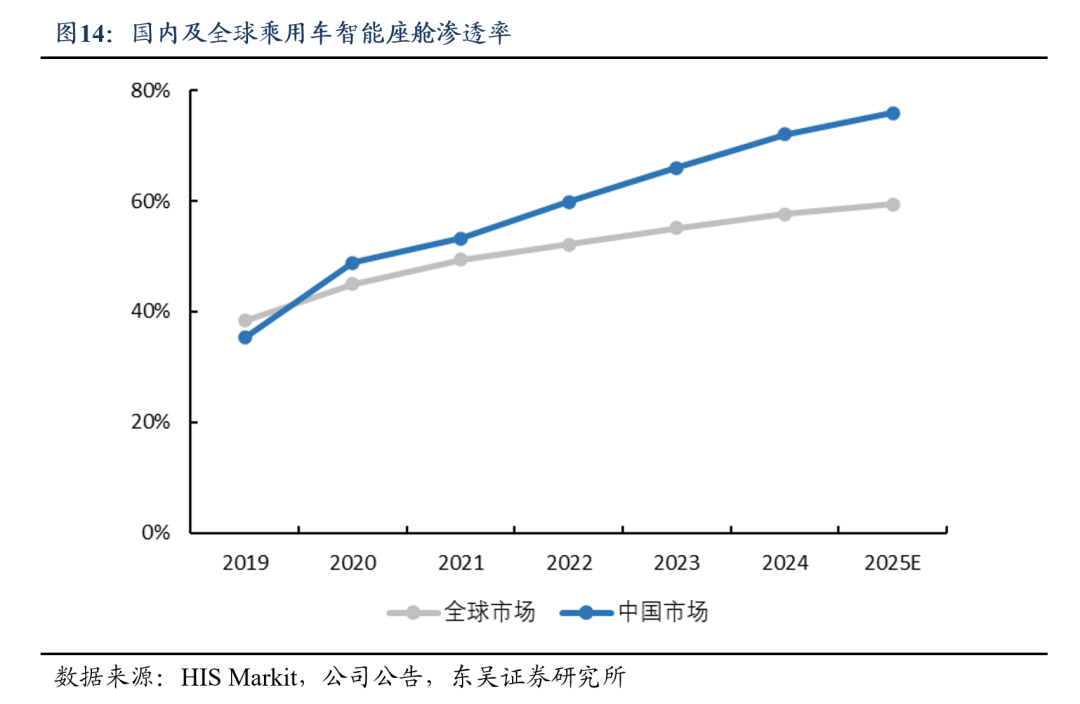

当前国内及全球乘用车智能座舱渗透率稳步提升,带动智能座舱渗透率稳步推进,中国市场渗透率自2019年35.3%快速上升至2025年75.9%;全球市场渗透率自2019年38.40%快速上升至2025年59.40%。国内/全球乘用车智能座舱解决方案市场规模成长迅速,2024年中国乘用车智能座舱解决方案行业的市场规模为1290亿人民币,2029年预计将达到2995亿人民币。同时受益于高通在智能座舱芯片行业的领先地位及华为地位快速提升,公司市场地位稳步提升。

高通华为双生态深度绑定,“擎”系列全栈技术筑牢壁垒,高端域控放量引领增长。

公司与高通技术公司的合作进一步扩展,将共同打造搭载骁龙座舱平台至尊版(QAM8397P)的新一代智能座舱解决方案。同时,公司与高通的合作不断双向加深,为长期稳定合作夯实基础。公司自2018年起与华为合作不断深入,2025年华为智能汽车解决方案BU与公司达成了智能车控模组合作意向,进一步加深了智能车控模组伙伴合作关系。公司开发的擎OS、擎Core与擎Cloud共同构成了博泰“软硬件云一体化”战略的核心技术栈,三者一体支撑了博泰智能座舱解决方案的可扩展性、快速定制化和持续演进能力。同时,公司域控产品高端化升级趋势明显,自2025年9月上市以来,已获得4个高端智能座舱重要定点项目。

盈利预测与投资评级:

公司营业收入后续增长主要来自高端域控产品订单持续放量,看好公司营业收入快速增长,归母净利润扭亏。我们预计公司2025-2027年营业总收入分别为34.58亿元、54.52亿元、78.39亿元;归母净利润分别为-2.01亿元、0.10亿元、10.02亿元。公司是国内智能座舱域控行业领先者,看好公司高端域控产品占比稳定上升,盈利能力持续提升,增速优于行业。首次覆盖,给予“买入”评级。

风险提示:

短期股价波动较大的风险;单一客户占比过高的风险;上游芯片供应商供应不足或价格波动较大的风险;客户拓展不及预期的风险;产品与解决方案无法满足不断变化的市场需求的风险。

1

业内领先的智能座舱解决方案供应商

1.1

成功转型的智能座舱解决方案供应商

公司业务重心成功从车联网系统切换至智能座舱解决方案。公司建立于2009年的汽车智能产业的早期阶段,最初专注于车联网系统的研发,并于2010年推出中国首个3G车联网系统,让汽车可通过3G移动通讯基础设施连接外界网络,并于2013年,推出中国首个由私营企业开发的车规级操作系统,并于2014年开展商业化。2018年公司将重心转移至集成软件、硬件和云端服务的智能座舱解决方案,并逐渐巩固行业内的领先地位。

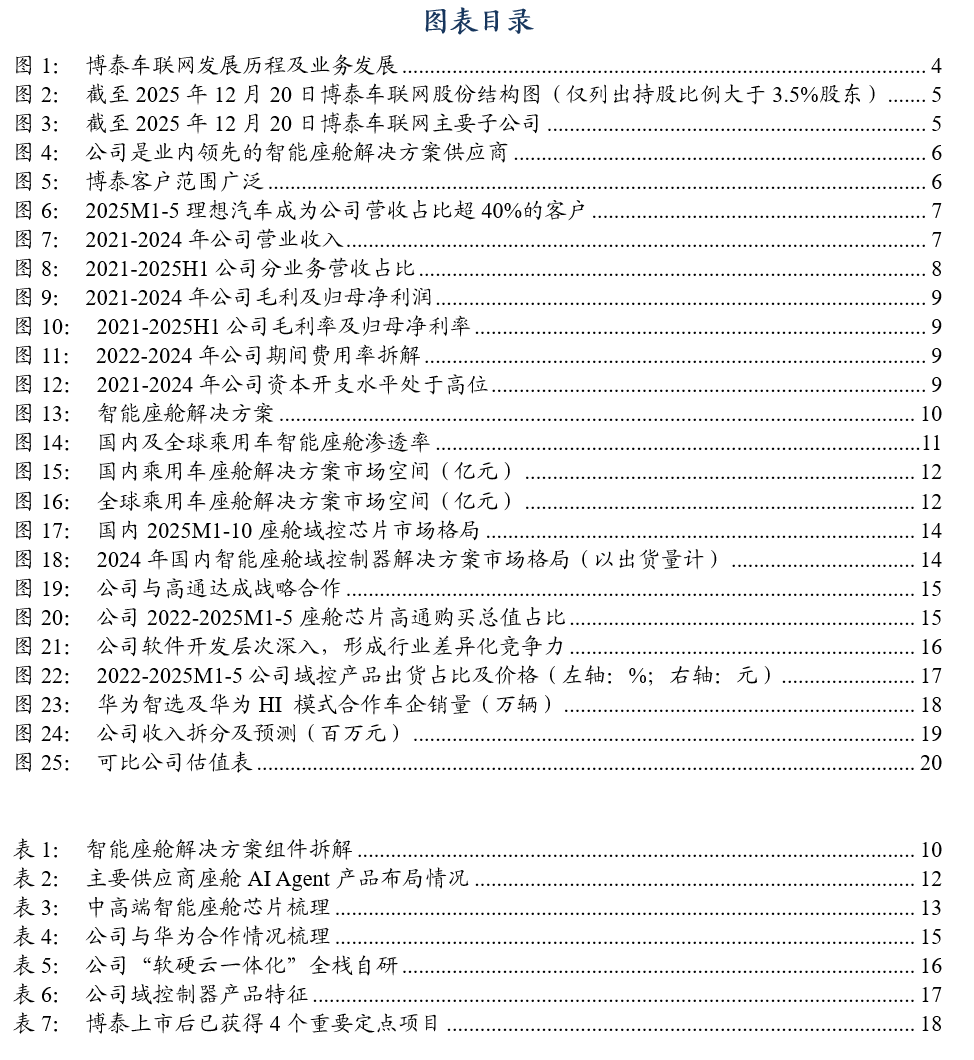

公司创始人应臻恺先生为公司实际控制人。截至2025年12月20日,公司创始人及实际控制人应臻恺先生直接持股比例为21.53%,实控人地位稳固。公司上市前设立7个股权激励平台,合计持股比例超过10%,用于实施员工股权激励。同时,公司获得多方产业资本支持,包括小米、东风、一汽等,其中小米子公司天津金米投资合伙企业(有限合伙)直接持股比例为5.17%,是公司的第四大股东;此外,公司引入地平线机器人、智联高科等知名产业方作为基石投资者,预计也将为公司智能化业务进一步赋能。

博泰总部位于上海,在南京、大连、沈阳、深圳、武汉和长春建立了六个研发中心,设有厦门、柳州和瑞安三个主要的生产基地,使得公司能够与不同地区的车企密切合作。其中厦门制造基地于2021年投产,截止2025年5月31日累计生产230万套智能座舱域控制器;柳州制造基地于2025年投产,最高年产能约为15万套;瑞安制造基地于2025年部分投产,全部达产后预计可年产智能汽车零部件350万套,年销售产值67亿元;内江制造基地仍处于建设阶段,设计年产能41万套。

1.2

业内领先的智能座舱解决方案供应商

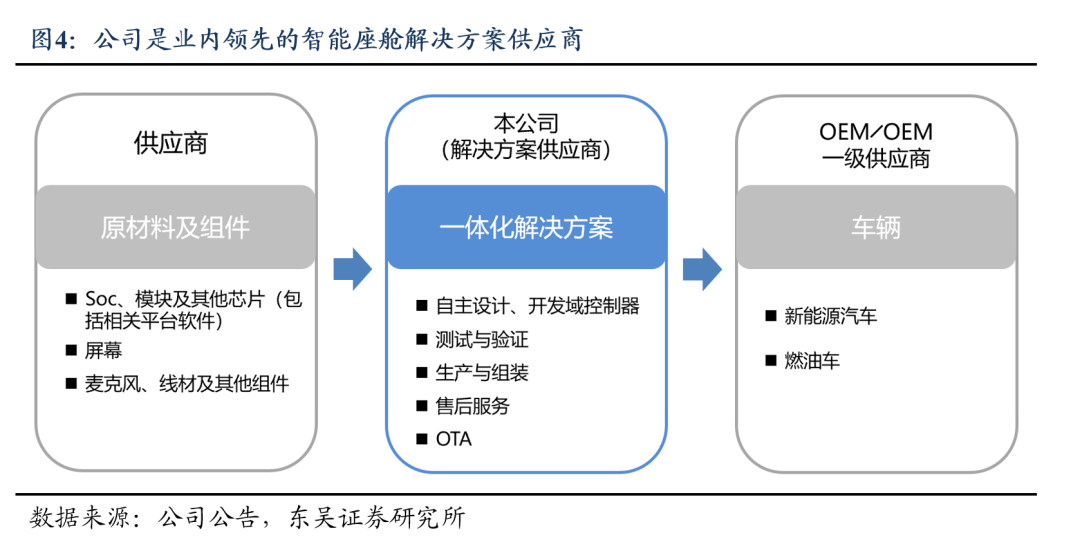

博泰车联是业内领先的综合型智能座舱和智能网联全栈解决方案供应商。公司的智能座舱解决方案利用在汽车级软件堆栈、硬件架构和功能应用方面的技术实力,可提高驾驶安全性、便利性和互联性,最终提供更加智能的驾驶体验。此外,公司提供一系列专门针对用户及其车辆的广泛智能网联解决方案,以提高用户满意度,增强用户互动。

公司客户包括自主品牌、合资品牌及国际品牌,已成功通过众多主要主机厂的严苛验证流程。截至 2025 年 5 月 31 日,公司已通过 29 家主机厂对智能座舱供应商的资格审查,包括 20 家自主品牌、6 家合资品牌 及 3 家国际品牌。此外,公司已累计为超过50个汽车品牌的200余款车型提供服务。

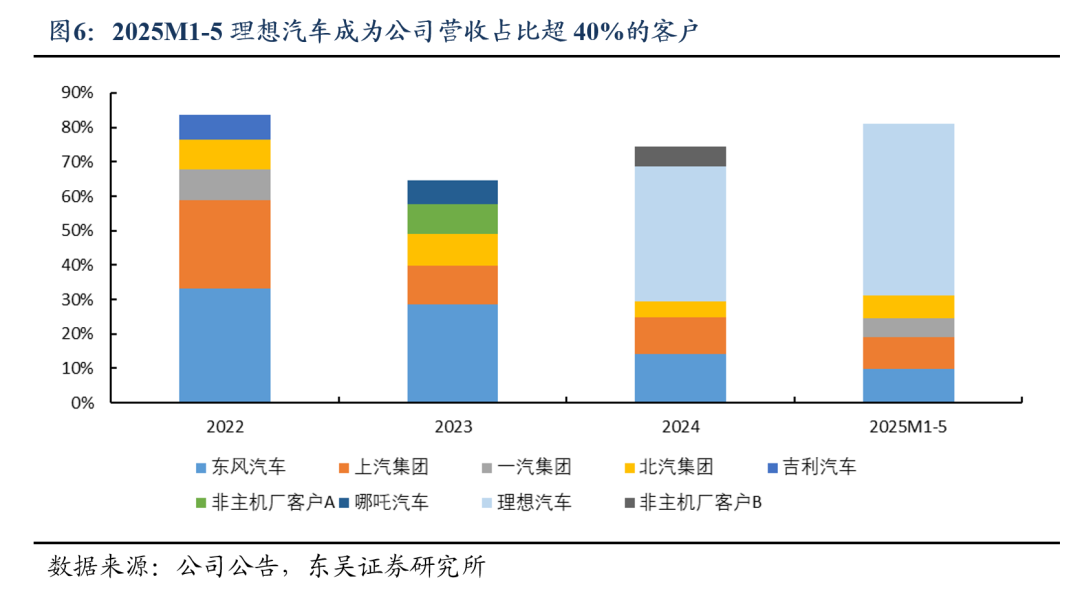

理想成为公司核心客户,带动公司营收快速增长。2022年以来公司前五大客户营收占比始终处于高位,2022-2025M1-5的前五大客户营收占比分别为83.6%、64.6%、74.4%、81.1%;2022年、2023年第一大客户均为东风汽车,营收占比在30%附近波动;2024年至2025M1-5,理想汽车成为公司第一大客户,2024年营收占比为39.1%,2025M1-5营收占比为49.8%,成为公司的核心客户,并带动公司营业收入快速增长。

1.3

公司营业收入自2021年以来持续高速增长

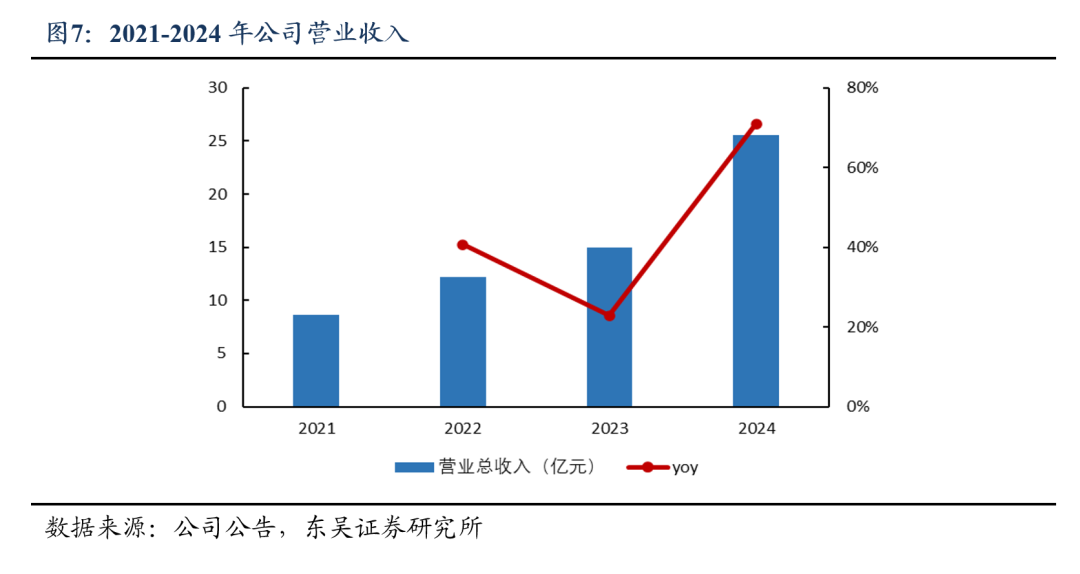

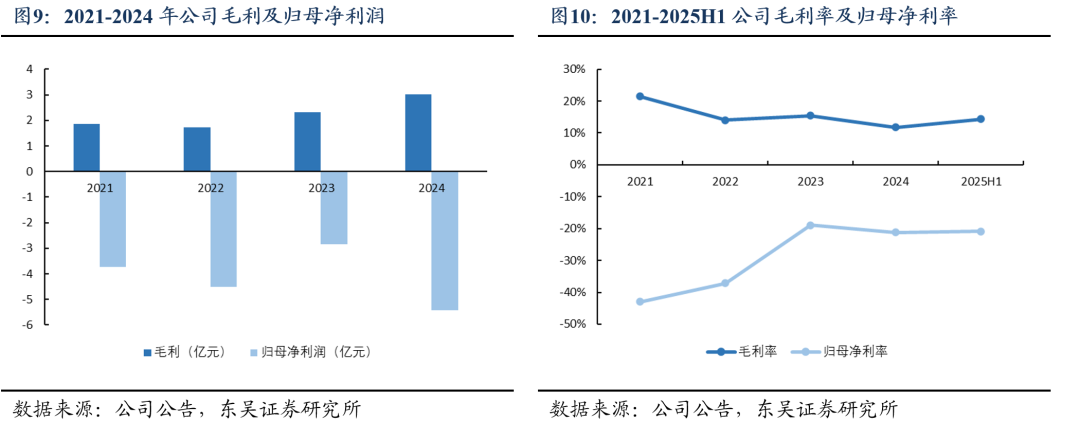

公司营业收入自2021年以来持续高速增长,由2021年8.66亿元上升至2024年25.57亿元,2021-2024年复合增长率43.5%,其中2024年公司营收显著增长系域控制器出货量提升、产品均价提升;公司2025年上半年营收10.86亿元,同比增长26.2%,延续增长态势。

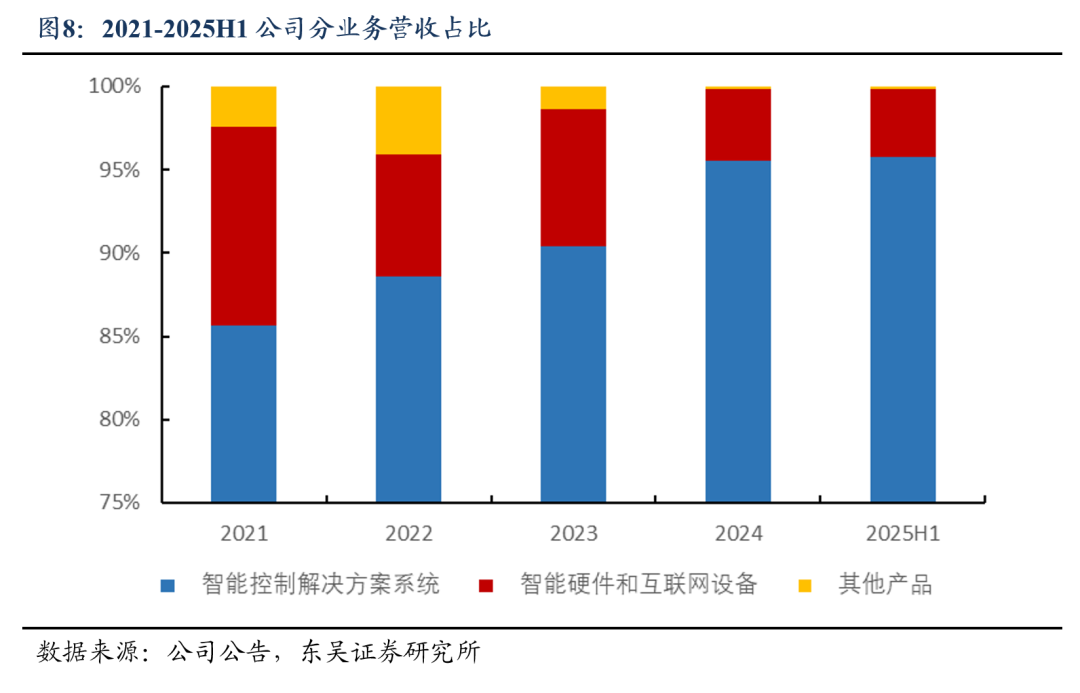

智能座舱解决方案是公司主要收入来源,2025年上半年收入10.40亿元,同比增长25.9%,占总营收95.7%,主要得益于域控制器出货量从2024年同期30万件增至40万件,且高端产品占比提升。2025年上半年公司网联服务收入0.44亿元,同比增长37.9%,占比4.1%,增速高于整体营收,成为第二增长曲线。

公司亏损幅度逐渐收窄。毛利润端:2021-2024年公司毛利润稳定上升,由2021年1.86亿元上升至2024年3.01亿元。归母净利润端:2023年公司归母净利润亏损收窄至-2.84亿元,2024年因对经营困难客户的应收账款全额计提了1.18亿元的亏损拨备叠加管理费用上升,使得公司归母净利润亏损达-5.41亿元;2025年上半年公司归母净利润-2.27亿元,亏损幅度较2024年同期收窄,得益于毛利率回升及费用控制。

毛利率、归母净利率方面:2025年上半年公司毛利率14.37%,同比提升;归母净利率-20.93%,同比提升。随着公司高端域控产品占比的上升,预计公司毛利率、归母净利率将持续改善。

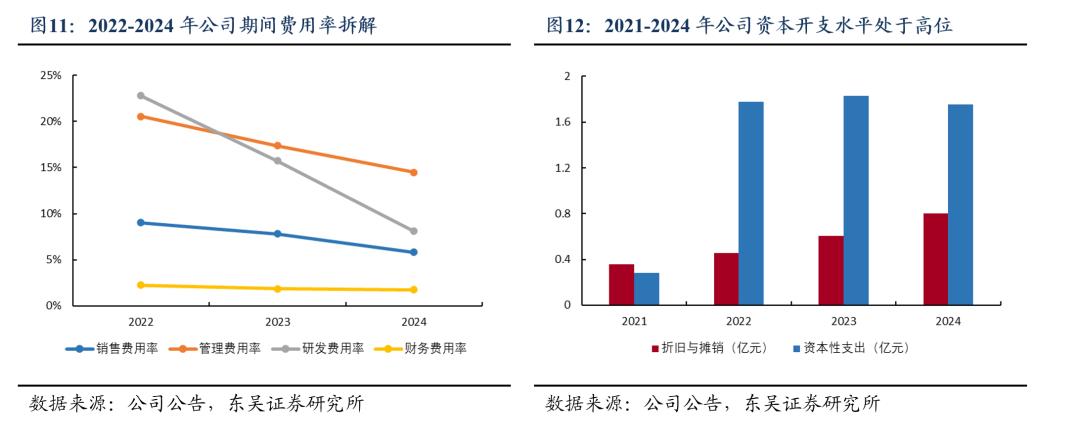

公司费用管控有效,期间费用率整体呈下降趋势。销售费用率自2022年9.01%下降至2025H1的5.52%;管理费用率在2024年、2025年股权激励支出上升的情况下仍由2022年20.56%下降至2025H1的15.65%;研发费用率自2022年22.78%下降至2025H1的10.22%;财务费用率表现平稳,自2022年2.23%小幅波动至2025H1的2.58%。

公司资本开支水平处于高位,扩张意愿显著。2022-2024年,公司资本性支出显著高于折旧摊销水平,主要系公司投资多个制造基地工程项目。

2

座舱行业持续升级,公司市场地位不断提升

2.1

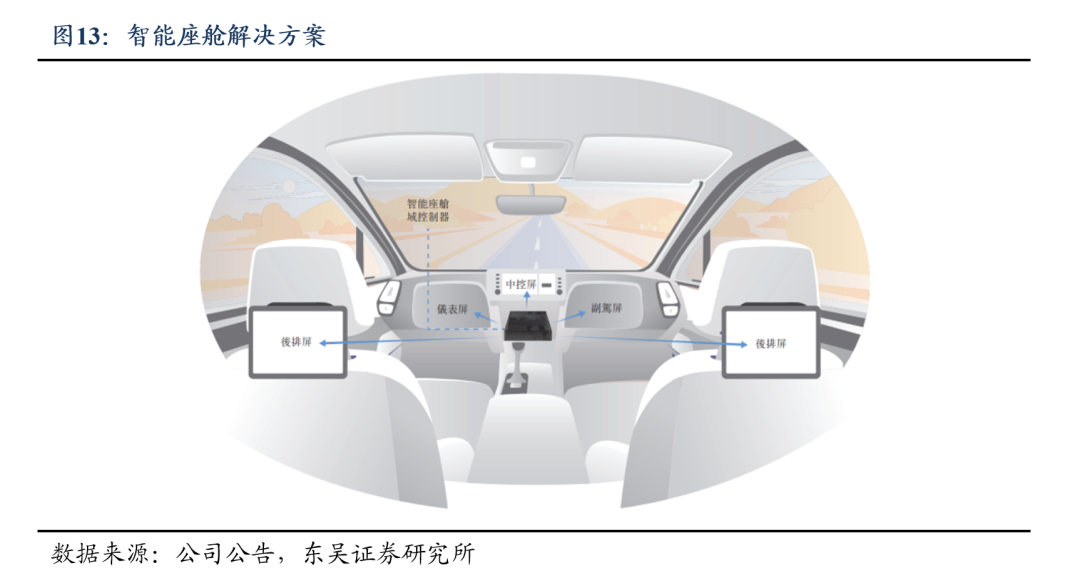

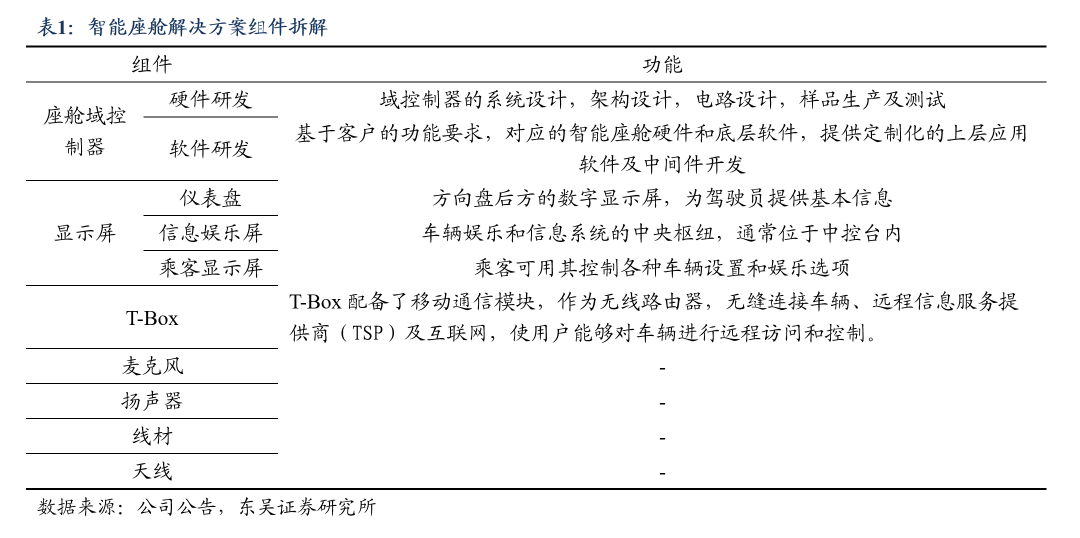

智能座舱解决方案以域控制器为核心

智能座舱解决方案以域控制器为核心,用于连接不同座舱设备,包括显示屏、摄像头、麦克风及扬声器。

公司具备硬件设计和软件开发的能力。公司从上游供应商采购关键原材料及组件,包括Soc、其他车规级芯片、各类模块、印刷电路板、软件、显示屏及其他所需设备。核心业务包括域控制器的自主设计、开发、测试、验证、生产、组装、售后服务及OTA。

2.2

AI大模型上车需求促进智能座舱渗透率继续提升

国内及全球乘用车智能座舱渗透率稳步提升。据HIS Markit预测,中国市场渗透率自2019年35.3%快速上升至2025年75.9%;全球市场渗透率自2019年38.40%快速上升至2025年59.40%。

AI大模型上车需求迫切,倒推智能座舱渗透率进一步提升。2025年,AI智能座舱成为供应商布局重点。公司推出了AI Agent端云一体化平台,以擎感大模型为内核,采用端云协同架构,提供多模态交互、场景化智能服务与全链路车规级落地能力,核心价值在于兼顾低延迟实时响应与云端大规模计算,并通过持续迭代实现座舱从功能集成到场景化智能服务的跨越。

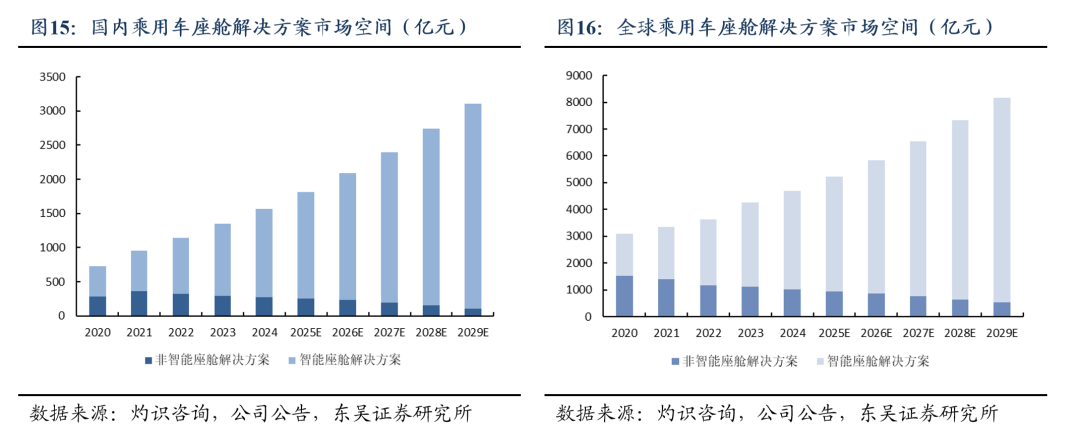

国内/全球乘用车智能座舱解决方案市场规模成长迅速。据灼识咨询预测,2024年,中国乘用车智能座舱解决方案行业的市场规模为1290亿人民币,2029年将达到2995亿人民币,2024-2029复合增长率18.4%;2024年,全球乘用车智能座舱解决方案行业的市场规模为3668亿人民币,2029年将达到7628亿人民币,2024-2029复合增长率15.8%。

2.3

高通占据座舱中高端芯片市场领先地位

高通在中高端智能座舱芯片领域地位稳固,SA8379P芯片成为新一代高端芯片代表。

座舱域控芯片市场呈现“头部垄断、国产芯片份额持续提升”的格局。2025M1-10,高通以73.9%的市场份额和超570万颗的装机量,持续巩固国内市场的主导地位。同时,国产芯片份额持续提升:华为技术以6.3%的份额位居第二,芯擎科技等国产企业也实现份额稳步攀升。

2024年,公司成为国内第三大智能座舱域控制器解决方案供应商(按出货量计),其他前五名公司分别是:德赛西威、均联智行、车联天下和安波福。

3

公司高端域控产品占比提升,量价齐升带来更快发展增速

3.1

公司与高通、华为的合作持续深入

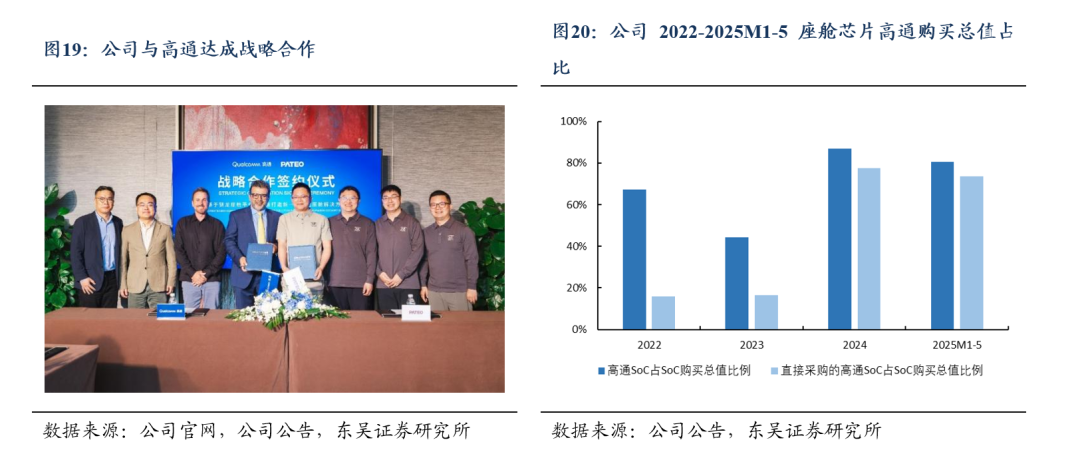

博泰车联网与高通技术公司的合作进一步扩展,将共同打造搭载骁龙®座舱平台至尊版的新一代智能座舱解决方案。骁龙座舱平台至尊版(QAM8397P)将提供先进AI能力、卓越计算性能和高清图形功能,博泰将依托该模组搭建第五代高端座舱平台产品。

公司与高通的供货协作双向推进、深度绑定。公司超过80%的Soc采购金额流向高通,高通则为公司提供核心硬件和技术底层支持。公司是国内首批采用高通第四代骁龙8295P芯片、第五代骁龙8397P芯片的智能座舱解决方案供应商之一;截止2024年12月31日,公司搭载的高通骁龙8295P芯片的智能座舱解决方案国内定点数量第一,是高通的优秀合作商。此外,公司通过协议框架与高通塑造了长期且稳定的供货关系。

公司自2018年起与华为合作不断深入。2025年华为智能汽车解决方案BU与公司达成了智能车控模组合作意向,签署了伙伴合作意向书,进一步加深了智能车控模组伙伴合作关系。

3.2

坚持软硬云全栈自研,构筑长期核心竞争力

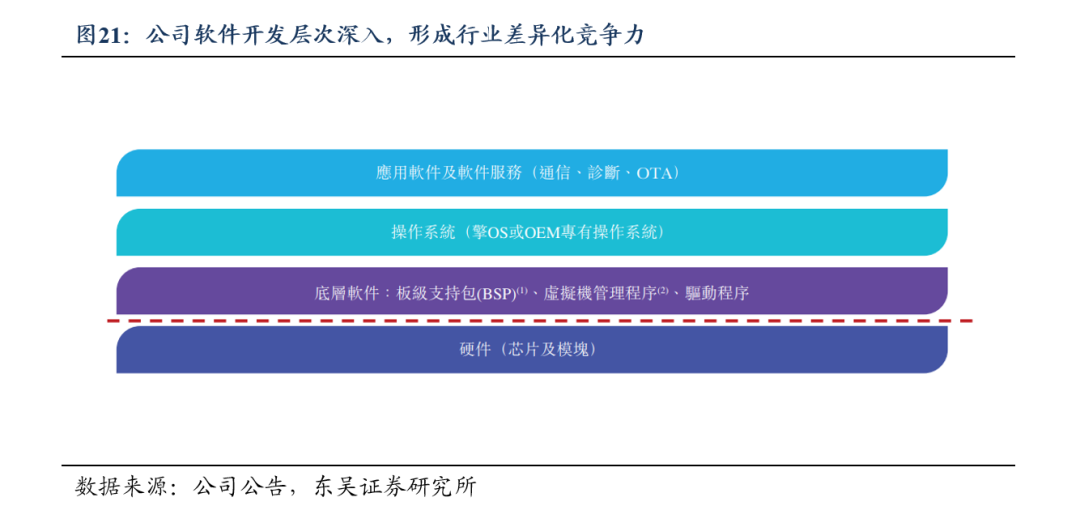

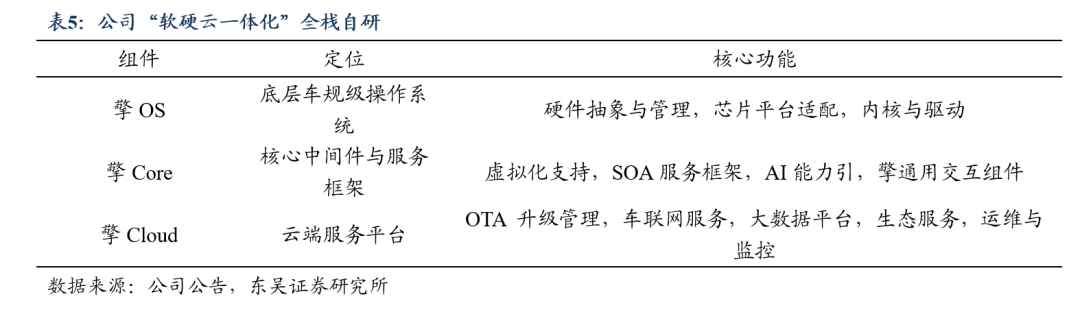

软硬云全栈自研,构筑长期核心竞争力。公司具有强大的“软件 硬件 云端服务”自研体系,开发的擎OS、擎Core与擎Cloud共同构成了博泰“软硬件云一体化”战略的核心技术栈,三者一体支撑了博泰智能座舱解决方案的可扩展性、快速定制化和持续演进能力。

公司与商汤科技全面合作,在行业内率先打造平台级智能体。2025年10月8日,公司与人工智能巨头商汤科技宣布达成全面战略合作,双方聚焦AI大模型在智能座舱上的深度融合,联合布局舱驾一体等前沿领域。公司基于国内开源模型架构和商汤日日新大模型,为座舱领域定制和训练“擎感大模型“服务,构建完整技术闭环,率先在行业内打造平台级智能体,集成数字娱乐、本地服务、通讯协作、出行导航等多类Agent能力,实现从功能堆叠到场景化智能服务的本质跨越。

3.3

公司高端域控项目定点不断,看好优质客户不断拓展

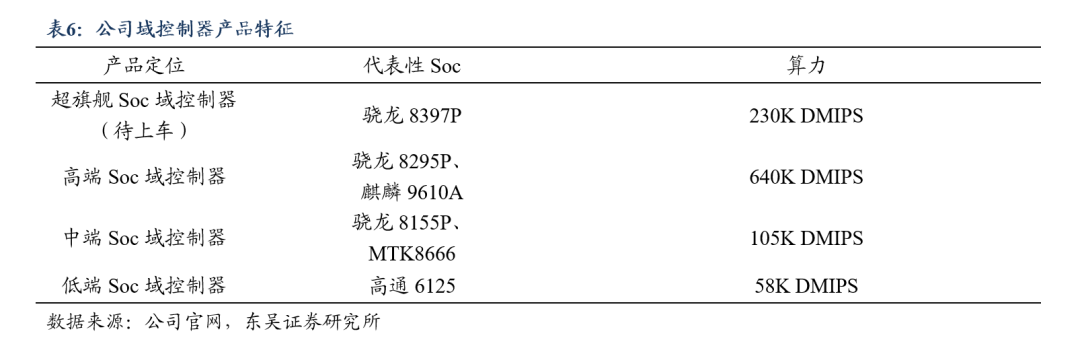

公司域控产品高端化升级趋势明显。作为少数能同时提供基于骁龙8295和麒麟9610A的智能座舱解决方案供应商之一,公司在高端域控市场具有较强的竞争力,在基于骁龙8397P芯片的智能座舱解决方案上市后,公司的竞争力预计将进一步加强。

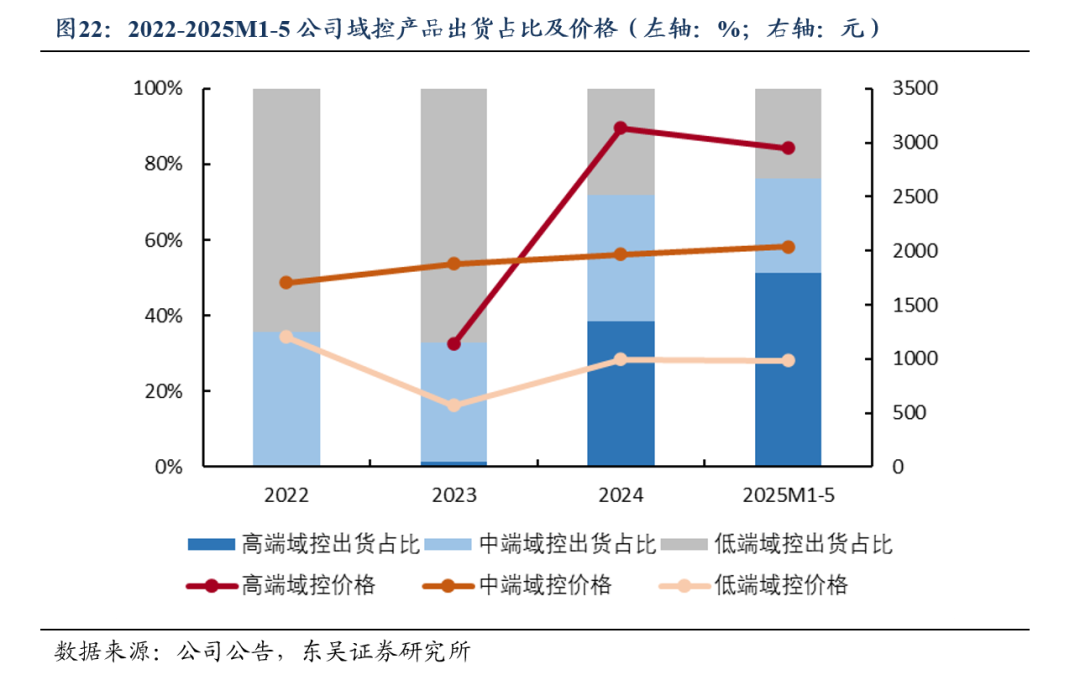

高端域控产品占比上升推动公司产品量价齐升。公司高端域控产品出货占比自2023年1.5%快速提升至2025M1-5的51.1%,出货量从1.2万件上升至13.6万件;公司产品平均价格从2023年989.56元上升至2025M1-M5的2255.15元。公司产品结构高端化推动公司产品量价齐升,同时高端化产品占比预计将进一步上升,从而推动营收稳步提升。

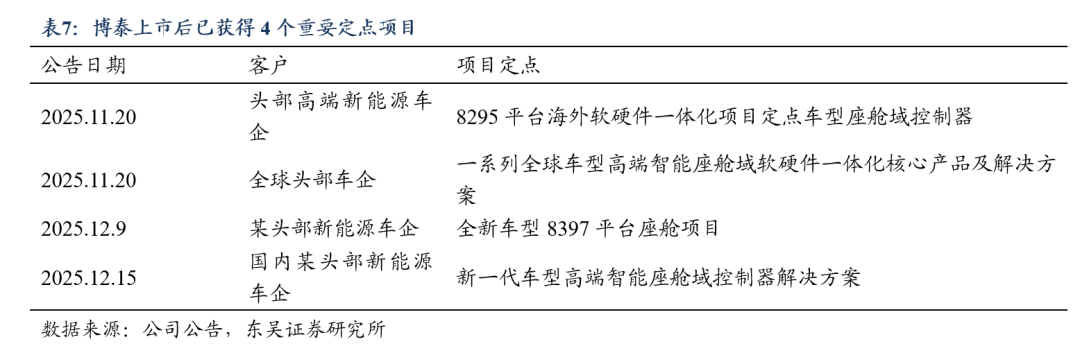

2025年9月上市后,公司获得4个重要定点项目,包括:国内某新能源车企首个高端座舱域控项目、国内某头部新能源车企基于骁龙8397芯片的高端座舱域控项目、国内某头部新能源车企海外骁龙8295平台座舱域控项目、某全球头部车企一系列全球车型的高端智能座舱项目。

此外,公司与保时捷达成深度合作,将基于高通8295芯片高端智能座舱平台为其开发专属中国市场的新一代车载信息娱乐系统,于2026年搭载于保时捷旗下多款车型。

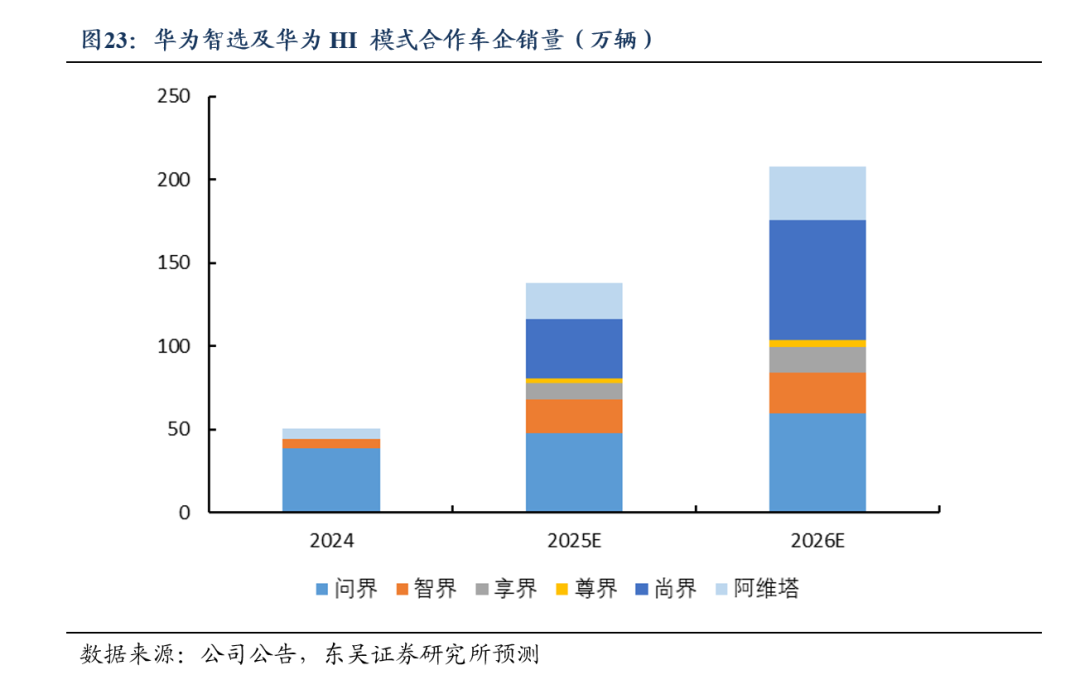

受益于公司与华为的深度合作关系,看好公司华为系客户不断拓宽。华为智选及华为HI模式合作车企销量快速上升,2024年总销量51万辆,我们预计2026年总销量可达208万辆。

4

盈利预测及投资建议

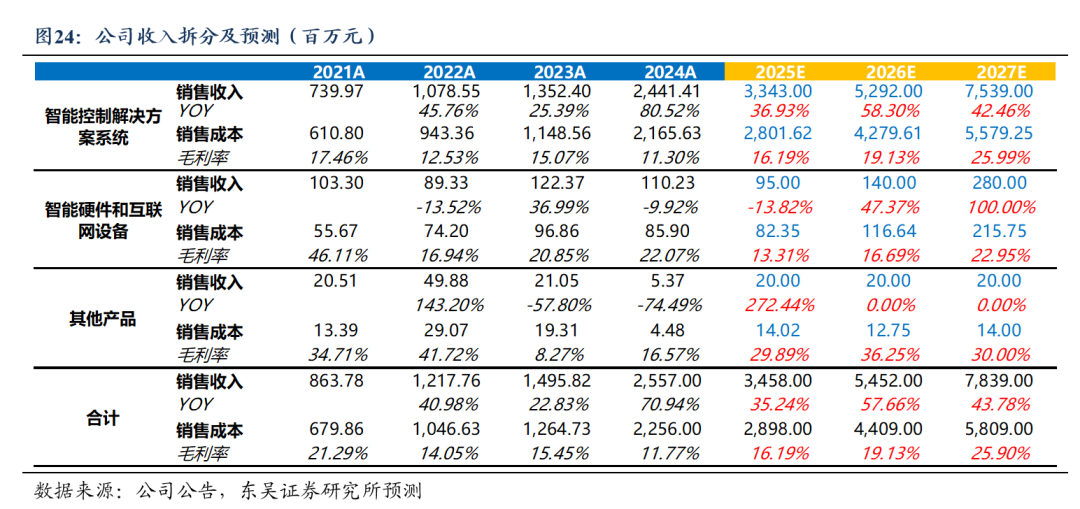

营业收入预测:公司营业收入后续增长我们预计主要来自高端域控产品订单持续放量,叠加公司客户进一步向国内高端新能源车企拓展,看好公司营收快速增长。核心假设:1.公司在当前第一大客户理想的产品份额保持稳定;2.公司凭借与华为的深入合作,顺利拓展华为HI模式客户。我们预计公司2025-2027年营业总收入分别为34.58亿元/54.52亿元/78.39亿元,同比增加35.24%/57.66%/43.78%;我们预计公司2025-2027年智能控制解决方案系统营业收入分别为33.43亿元/52.92亿元/75.39亿元,同比增加36.93%/58.30%/42.46%。

毛利率预测:我们预计公司综合毛利率后续稳定上升,2025-2027年公司整体毛利率预测分别为16.19%/19.13%/25.90%;其中,公司智能控制解决方案系统业务毛利率因高端化产品占比持续提升而提升,叠加收入体量持续增长带来的规模效应,看好公司毛利率持续增长,我们预计公司2025-2027年智能控制解决方案系统业务毛利率分别为16.19%/19.13%/25.99%。

我们预计公司2025-2027年归母净利润分别为-2.01亿元/0.10亿元/10.02亿元。

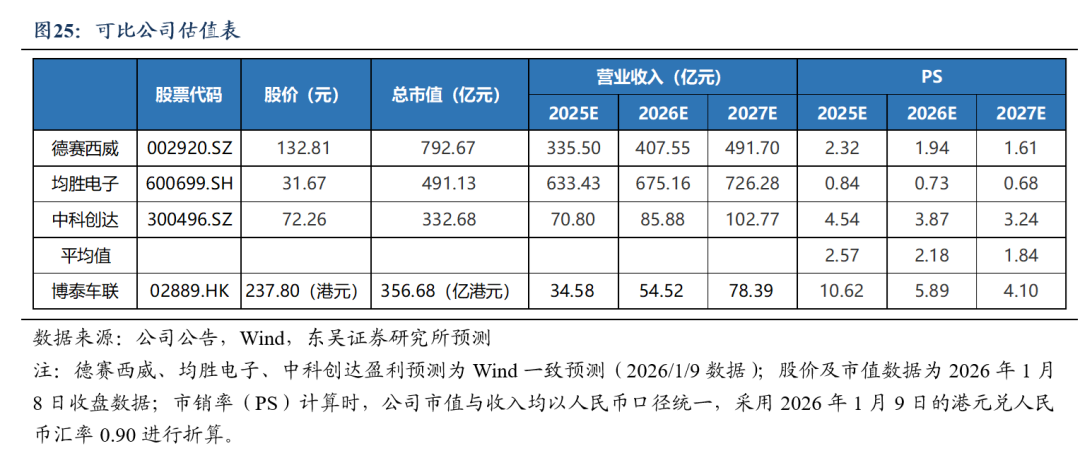

公司主营业务为智能座舱域控制器及相关业务,因此我们选取域控制器行业的德赛西威、均胜电子、中科创达为可比公司,可比公司2025年平均PS为2.57倍。公司是国内智能座舱域控行业领先者,看好公司高端域控产品占比稳定上升,盈利水平稳定攀升且增长速度高于行业;此外,公司积极推进软硬云一体化革新,持续增强公司域控产品及服务竞争力,看好公司营业收入及盈利能力发展前景。虽然当前公司PS估值较行业平均处于高位,但公司是行业内稀缺的与高通、华为深入合作的域控厂商,叠加公司顺利切入国内新能源高端市场,公司高端化产品占比率显著提升,看好公司2025-2027年营业收入、归母净利润增速高于行业水平。首次覆盖,给予“买入”评级。

5

风险提示

短期股价波动较大的风险。公司股价当前处于历史高位,存在短期股价波动较大的风险。

单一客户占比过高的风险。公司前五大客户营收占比长期处于较高水平,且2024、2025M1-M5第一大客户营收占比分别为39.1%,49.8%,占比较高,若下游核心客户销量出现下滑,则将对公司营业收入和盈利能力产生不利影响。

上游芯片供应商供应不足或价格波动较大的风险。2024、2025M1-M5,公司的高通Soc芯片采购额约占总采购额的80%,若上游核心芯片供应商供应不足或价格上涨,则将对公司营业收入和盈利能力产生不利影响。

客户拓展不及预期的风险。若公司下游客户拓展不顺利,则将对公司营业收入和营业能力的增速产生不利影响。

产品与解决方案无法满足不断变化的市场需求的风险。若公司产品及解决方案无法满足汽车行业不断变化的市场需求,或汽车智能座舱解决方案和技术的采用率下降,则将对公司营业收入和盈利能力产生不利影响。

VIP复盘网

VIP复盘网