前言:

摘要:

一、 福建省港口集团唯一的上市平台,码头资源禀赋突出。

2、财务数据:近年业绩规模保持2亿以上,25H1稳健增长

公司公告拟通过发行股份及支付现金的方式向国际港务购买其持有的集装箱码头集团70%股权,并向不超过35名符合条件的特定对象发行股份募集配套资金。

1、标的为控股股东旗下厦门港集装箱码头

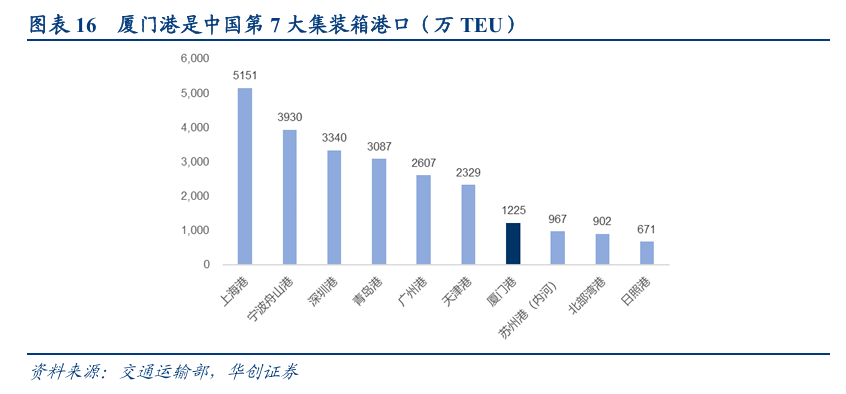

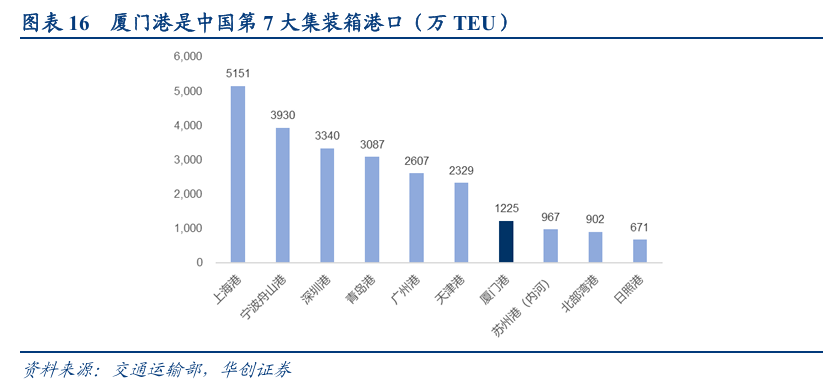

本次拟收购标的厦门集装箱码头拥有稀缺的集装箱码头资源,包括海天码头、海润码头、海通码头、嵩屿码头、国际货柜码头等,年通过能力超过1000万标箱,占厦门全港能力的3/4以上。根据2024年集装箱吞吐量,厦门港是全球第14大集装箱枢纽港,中国境内第7大集装箱港口。

2、资产质量较优,业绩体量、盈利能力远高于上市公司主体

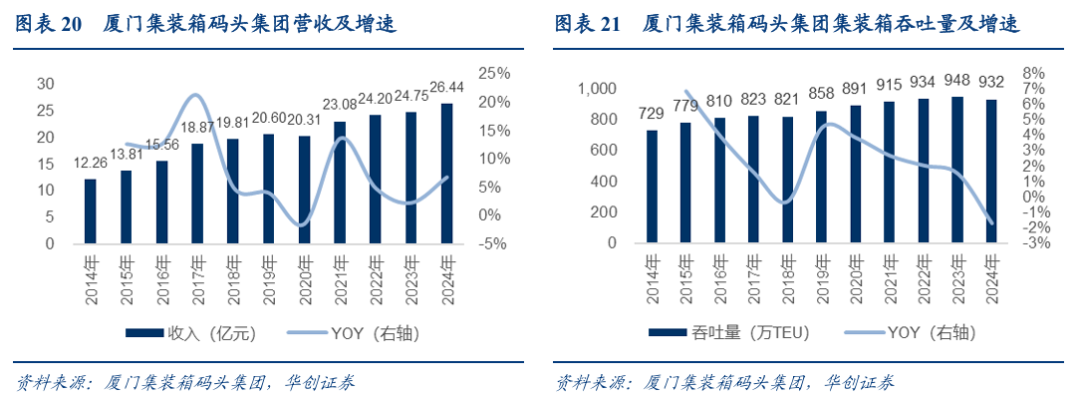

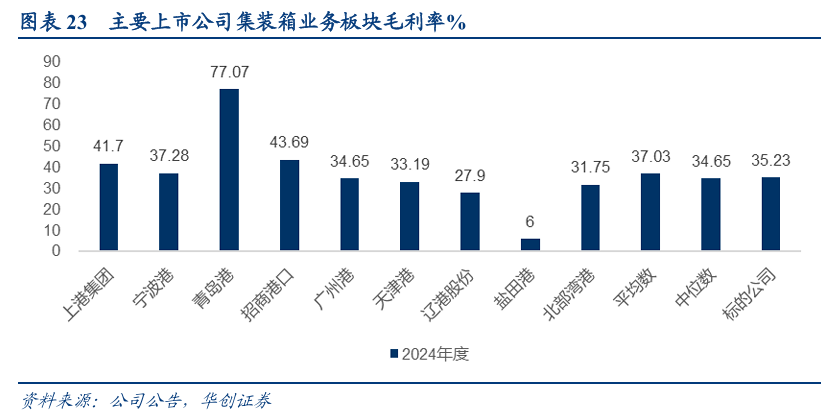

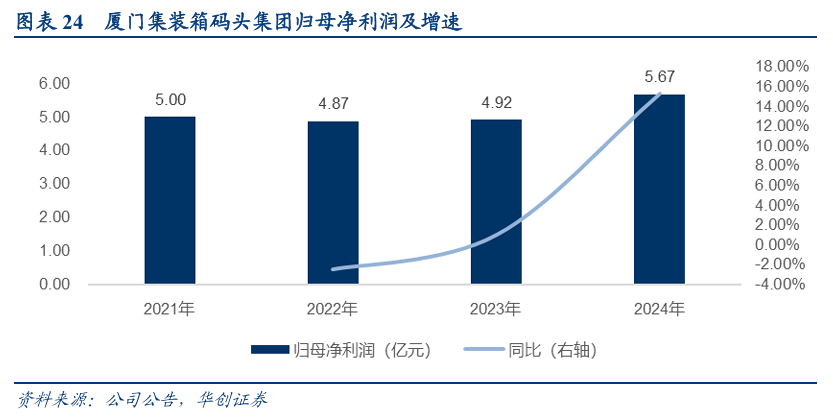

集装箱码头集团2024年收入26.4亿元,吞吐量932.23万TEU,单位标箱收入283.58元。2024年标的公司毛利率35.2%,实现归母净利润5.67亿元,同比增长15.29%,2021-2023年,归母净利润体量稳定在5亿元左右。

三、重组将改善公司资产质量,现金分红比例或提至60%

1、参照可比收购,交易对价合理

根据厦门港务于2025年8月5日发布《厦门港务发展股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》,本次交易标的资产作价为61.78亿元,其中现金支付9.27亿元、股份对价52.51亿元,PE对应2024年归母净利润约为15.56 倍,PB为1.26倍(按照2025年3月31日归属于母公司股东的所有者权益计算)。

从相对估值角度分析,公司本次交易处于行业内收购资产的合理区间内,对价合理。

2、若重组成功,公司盈利能力将改善,现金分红或提高至60%

本次重组将完善上市公司主营业务结构,将上市公司打造为覆盖集装箱码头的综合性现代港口物流服务公司。

公司利润体量将提升。若完成收购集装箱资产,归母净利润将从2亿元的体量增长至6亿元,增长近200%。由于股本数将增加,每股收益等指标尚未最终确认。

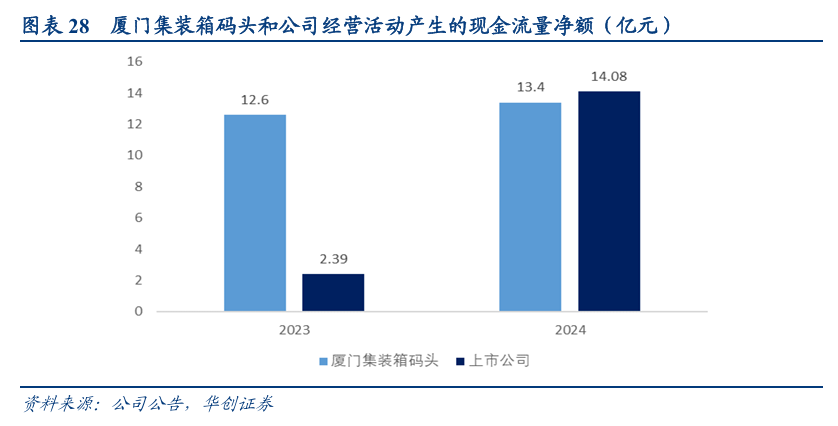

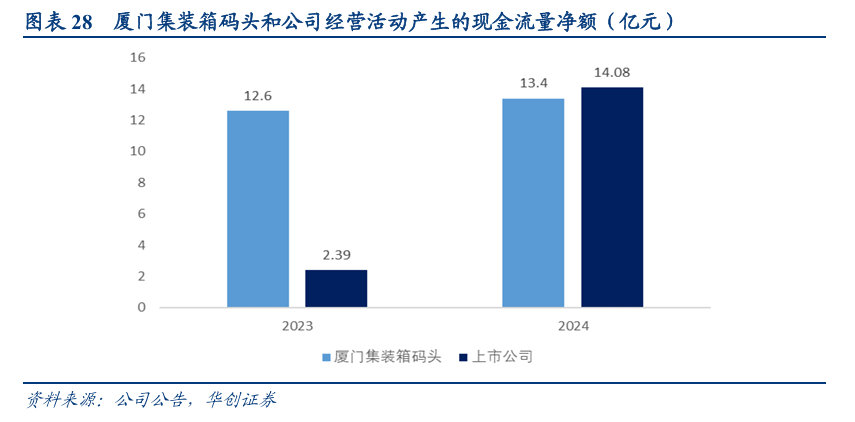

现金流将增加。2023、2024年厦门集装箱码头经营活动产生的现金流量净额分别为12.6亿元、13.4亿元。

分红比例或将提升。公司公告本次重组成功实施完成后,拟提高分红比例,实现2025-2027年度以现金形式分配的利润为当年实现可供分配利润的60%,打造高分红的红利资产属性。

3、募投项目将提高产能和智能化水平,长期或助力业绩更上一层

根据《厦门港务发展股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》,本次发行股份募集配套资金除支付现金对价9.27亿元外,拟用于标的公司相关项目建设和补充流动资金。

四、福建省港口分工清晰,厦门港为国际集装箱干线枢纽港

2021年1月,福建省政府印发《福建省沿海港口布局规划(2020~2035 年)》,明确全省沿海港口由厦门港、福州港、湄洲湾港、泉州港四个港口组成,并以福州港、厦门港为全国沿海主要港口,其它港口为地区性重要港口,分工合作、协调发展。

厦门港定位为国家综合运输体系的重要枢纽、沿海集装箱干线港和邮轮始发港,是厦门东南国际航运中心(四大国际航运中心之一,其余三个为上海国际航运中心、大连东北亚国际航运中心、天津北方国际航运中心)的主要载体和海峡两岸交流的重要口岸,是厦门市、漳州市产业布局和经济发展的重要依托,是福建省及周边省市扩大对外开放的重要出海口。厦门港包括环厦门湾的东渡、海沧、翔安、招银、后石、石码港区和环东山湾的古雷、东山、诏安港区共九个港区。

福建省港口分工清晰,通过发挥福建省内其他港口喂给港的支持作用,持续巩固提升厦门港国际集装箱干线枢纽港地位,厦门港具备长期竞争力。

厦门港对台地理位置优势显著,将受益于两岸融合发展。

东南亚、日韩航线占比高,欧美航线占比较低,将受益于亚洲经济融合发展。

六、投资建议

1、盈利预测:由于上述重大资产重组事项尚未完成交易,我们暂不考虑集装箱资产盈利预测纳入。我们预计公司2025-27年实现归母净利分别为2.17、2.31、2.64亿元,对应EPS分别为0.29、0.31、0.36元,PE分别为28、27、23倍。

2、投资建议:公司作为福建省唯一港口上市平台,股东支持拟注入优质集装箱资产,公司盈利能力、红利属性有望提升,厦门港潜力可期,首次覆盖给予“推荐”评级。

正文:

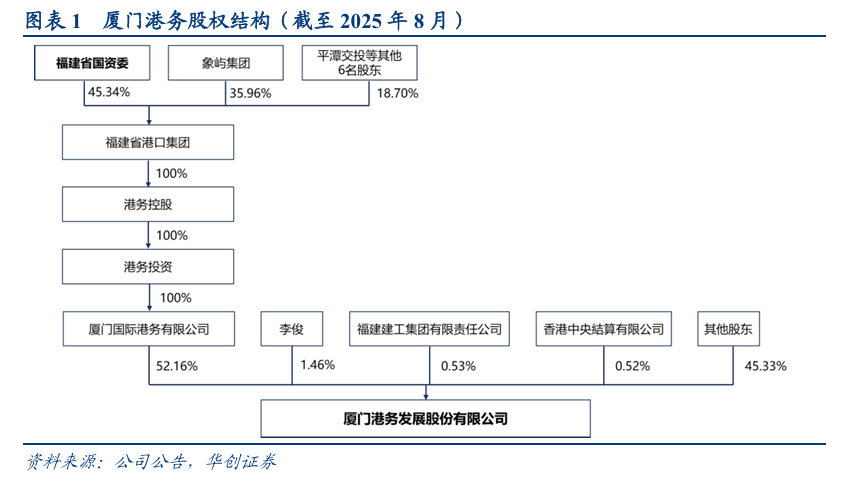

一、福建省港口集团唯一的上市平台,码头资源禀赋突出

(一)公司是福建省港口集团唯一上市平台,提供港口综合物流供应链服务

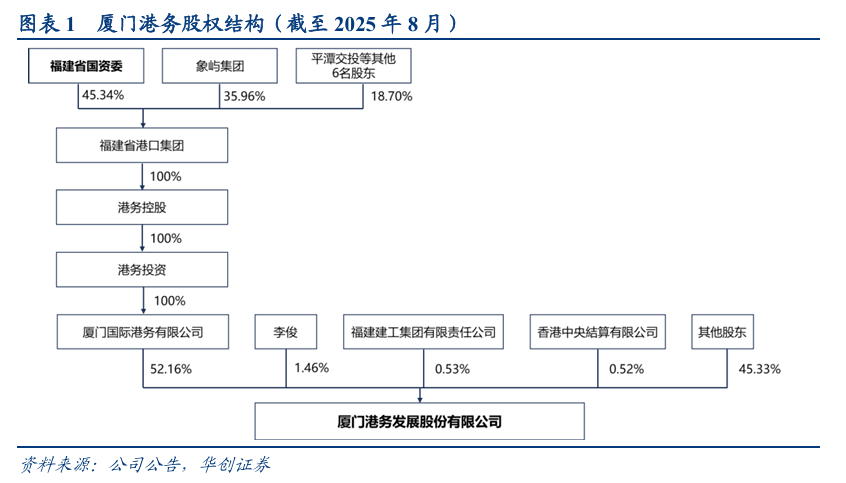

厦门港务是厦门港务控股集团旗下港口物流板块经营单位,福建省港口集团唯一的上市平台,上市主体原名“厦门路桥”,1999年4月在深交所上市,2004年与厦门港务集团有限公司进行重大资产置换并变更名称。

公司控股股东为厦门国际港务有限公司,截至2025年8月,持有公司52.16%的股份,因福建省港口资源整合,公司间接控股股东港务控股集团成建制并入福建省国资委组建的福建省港口集团。2021年2月,公司实际控制人由厦门市国资委变更为福建省国资委。

目前公司主要从事散杂货码头装卸与堆存、港口配套服务和综合供应链三大业务。

1)散杂货码头装卸与堆存业务:主要作业货种包括煤炭、铁矿石、粮食、荒料石、水泥等散件杂货。

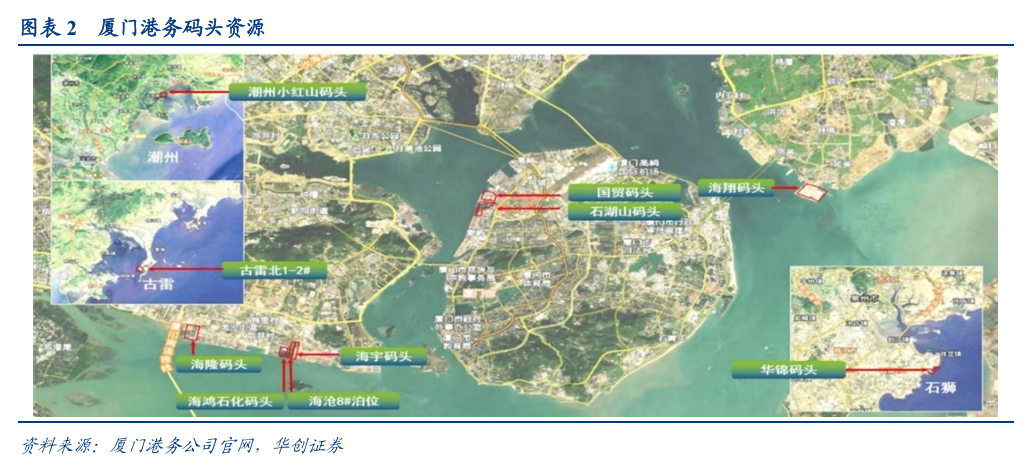

公司拥有稀缺的散杂货码头资源,目前共经营管理生产性泊位21个,码头用地面积约252万平米,码头配套仓库约12万平方米,覆盖厦门、泉州、漳州、潮州四个地区,厦门本地码头资源包括东渡港区(石湖山码头、国贸码头)、海沧港区(海隆码头、海宇码头、海鸿码头)、翔安港区(海翔码头),外地码头资源包括石狮市华锦码头、潮州市小红山码头、漳州市古雷港区,基本实现散杂货码头网络化布局、规模化经营。

2)港口配套服务:

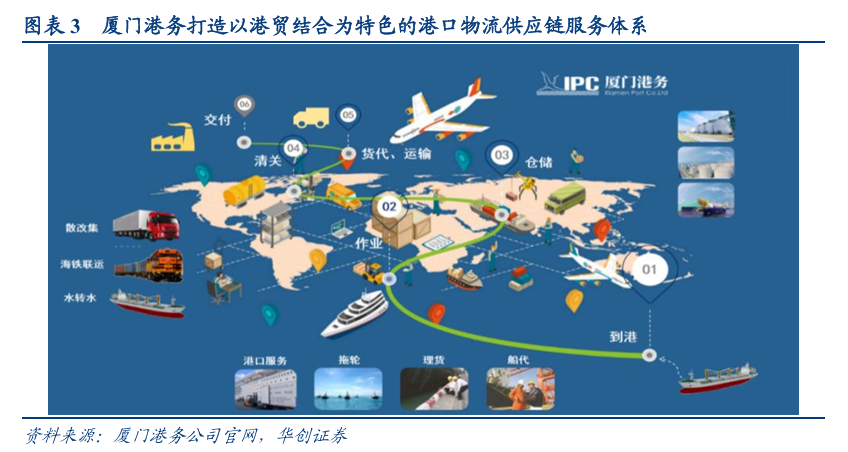

公司港口配套服务涵盖船舶、货物进出港所涉及的拖轮助离泊、船舶代理、理货检疫、报关空运、拖车运输、集拼分拨、仓储配送、集装箱堆存、多式联运、陆地港、海运快件、跨境电商物流等临港增值服务与特色业务单元。

公司投资、建设与经营厦门象屿综合保税区,拥有福建省最大规模的临港物流资源,物流用地面积约84.5万平方米,物流仓库建筑总面积约32万平方米,主要分布于厦门核心港区及漳州、三明、江西吉安等地。物流网络方面,公司形成了完善的海陆空铁邮运输服务体系,包括海铁联运通道、陆地港运营、内外贸与空运物流通道,业务网点遍及闽赣、湖南、湖北、四川、上海、山东、东北、新疆、香港、越南、泰国等地。

依托丰富的物流资源和强大的物流网络,临港物流业成为公司的重要利润来源。

3)综合供应链:公司依托港口、仓库、陆地港等重要物流节点,围绕公司主营的大宗散货装卸业务,构建具有独特优势的“港口供应链 ”服务体系,助力“丝路海运”港航贸一体化建设和发展,主要业务品类包括煤炭、钢材、粮食、金属硅、浆纸等。

(二)经营业绩:供应链业务收入占比大,物流服务毛利占比大

1、业务量数据:货物吞吐量保持稳健

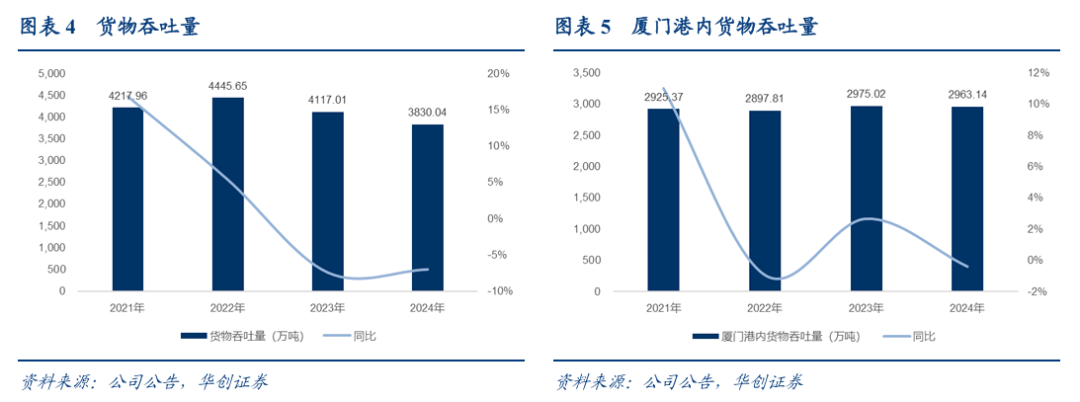

2021-23年,货物吞吐量保持在4000万吨以上,厦门港内货物吞吐量则稳定在2800万吨以上。

2024年,公司实现货物吞吐量3830.04万吨,同比减少6.97%,主要是厦门港内的铁矿石、荒石、钢材及厦门港外的内贸机制砂等货种的装卸需求减少。

2025年上半年,公司实现货物吞吐量2052.78万吨,同比增长7.73%,主要是厦门港内的木片、砂石、铁矿及厦门本港外的砂石、水泥等货种的装卸需求增长。

注:公司厦门港外码头资源包括石狮市华锦码头、潮州市小红山码头、漳州市古雷港区北1#-2#泊位。

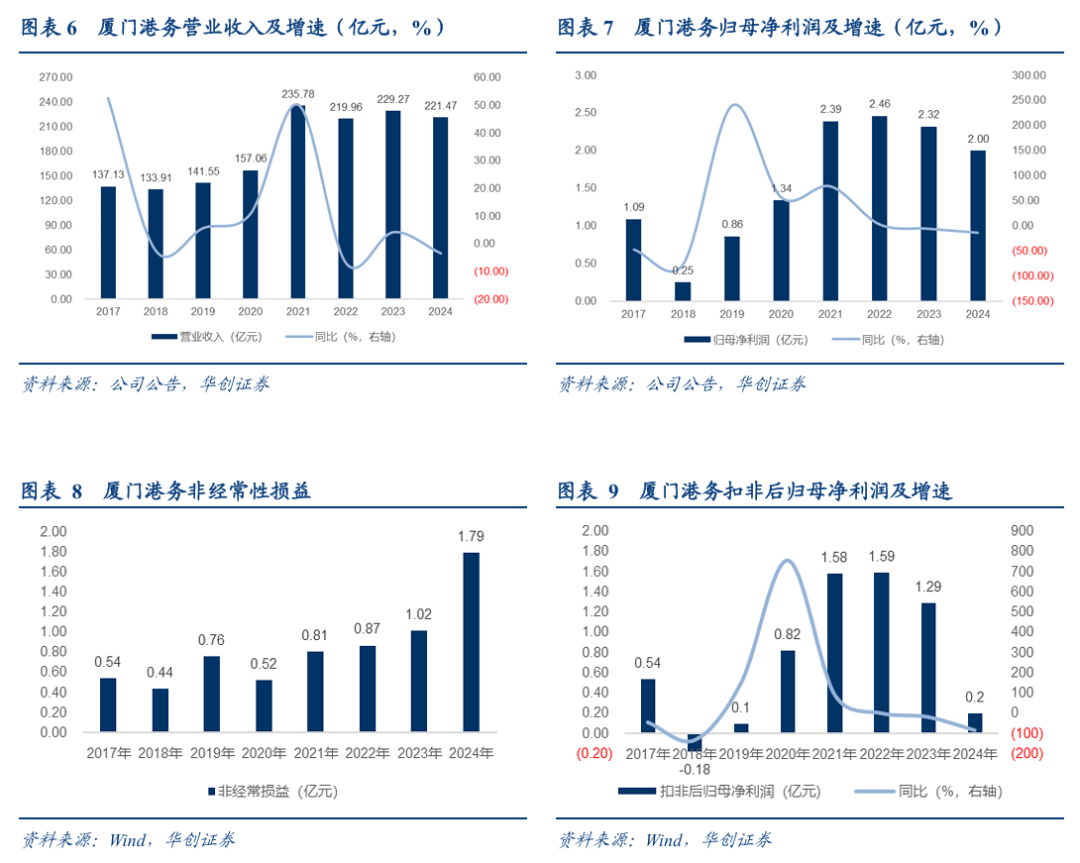

2、财务数据:近年业绩规模保持2亿以上,25H1稳健增长

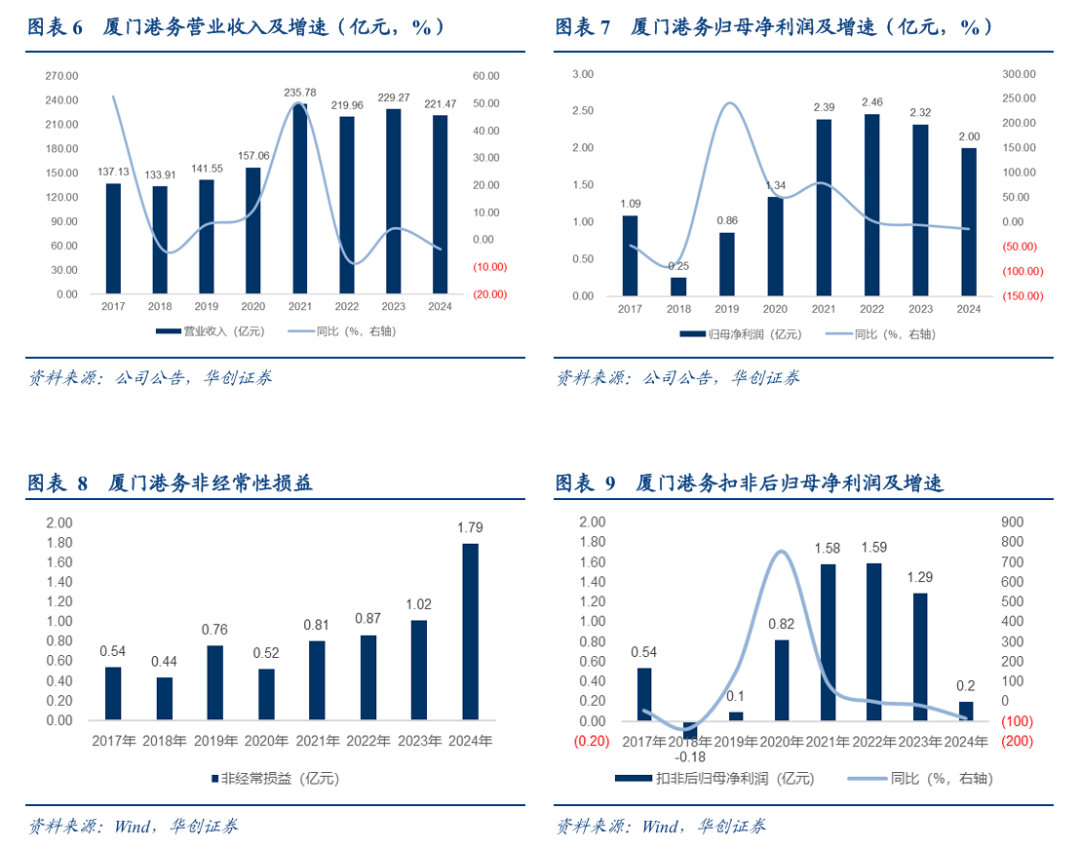

2021年,公司营收由157.06亿元增长至235.78亿元,同比 50.13%,归母净利润由1.34亿元增长至2.39亿元,同比 78.62%,此后,公司营收规模保持在200亿以上、归母净利润规模保持在2亿元以上。

2024年,公司实现营业收入221.47亿元,同比减少3.40%;归母净利润2亿元,同比下降13.84%。由于业务量下降、公司有新建项目投产尚处于项目培育期(如古雷港区泊位),以及个别业务毛利率出现波动,公司扣非后归母净利润同比下滑84%至0.2亿元。2024年,公司为配套港口贸易的现货经营所持有期货合约、外汇合约的公允价值变动损益及处置损益同比2023年增加超9000万元,导致非经常性损益大增至1.79亿元。

2025H1,公司营业收入为105.4亿元,同比下降14.7%;归母净利润为1.41亿元,同比上升9.4%;扣非归母净利润为1.14亿元,同比上升119.7%。其中第二季度,公司营业收入为62.1亿元,同比上升3.0%;归母净利润为7803万元,同比上升51.3%;扣非归母净利润为5293万元,同比上升80.5%。2025年上半年,公司非经常性损益为2756.46亿元,占归母净利润的19.53%,其中,计入当期损益的政府补助1657万元,公司为配套港口贸易的现货经营所持有期货合约、外汇合约的公允价值变动损益及处置损益1585.43万元。公司非经常性损益在归母净利润中占比较大,相关变动过往给业绩带来较大影响。

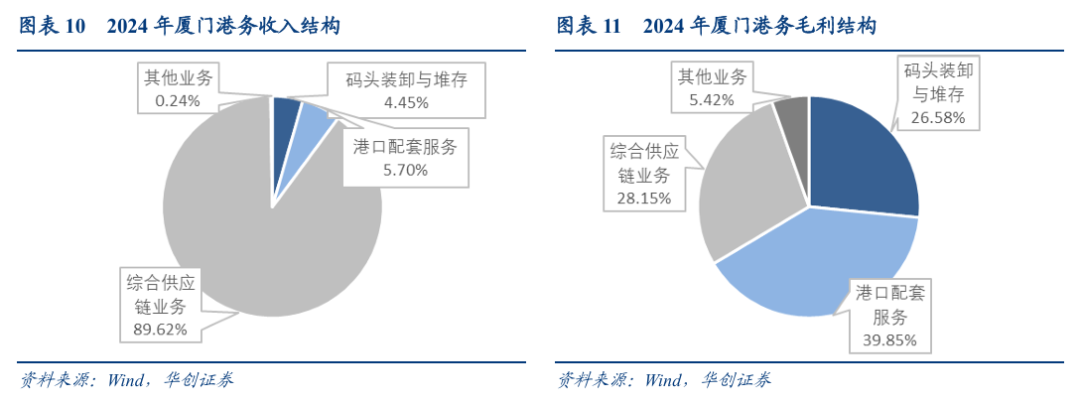

分业务板块看,2024年:

营业收入结构:综合供应链业务占比89.62%,是公司第一大业务板块;港口配套服务占比5.7%,码头装卸与堆存业务占比4.45%,其他业务占比0.24%。

毛利结构:港口配套服务占比39.85%,是公司主要毛利来源;综合供应链业务占比28.15%;码头装卸与堆存贡献26.58%的毛利,其他业务占比5.42%。

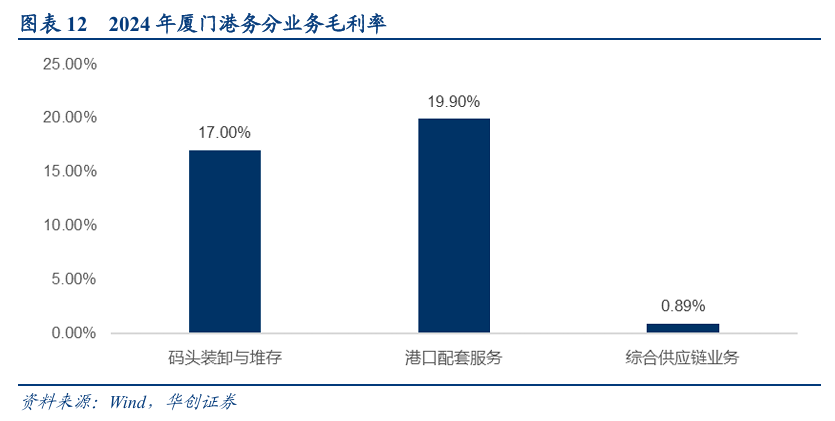

看各业务毛利率水平:码头装卸与堆存毛利率17%;港口配套服务毛利率19.9%;为公司贡献近九成收入的综合供应链业务毛利率较低,不足1%,导致公司整体盈利水平较低。

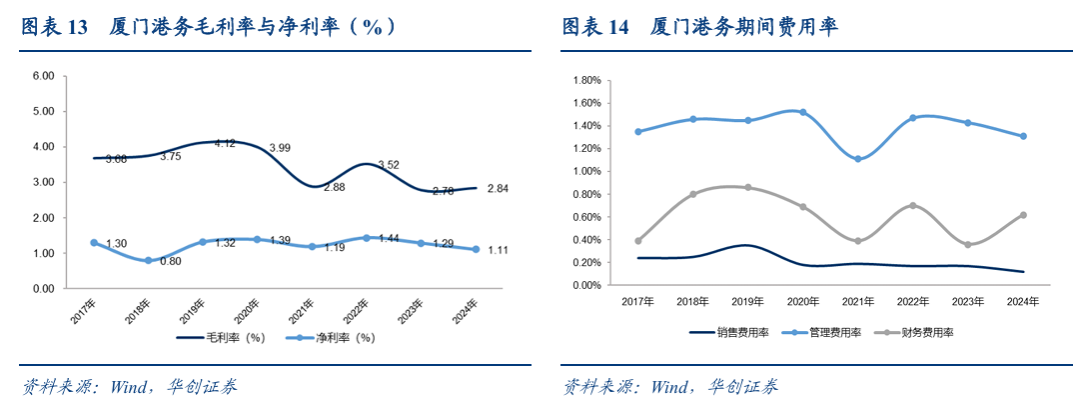

2021年以前,公司毛利率保持在3.5%以上,2019年一度突破4%,2021年以后,除2022年,毛利率水平均在3%以下。2024年,公司毛利率为2.84%,同比增长0.06pct。

净利率水平相对稳定,2024年为1.11%,同比下降0.18pct。

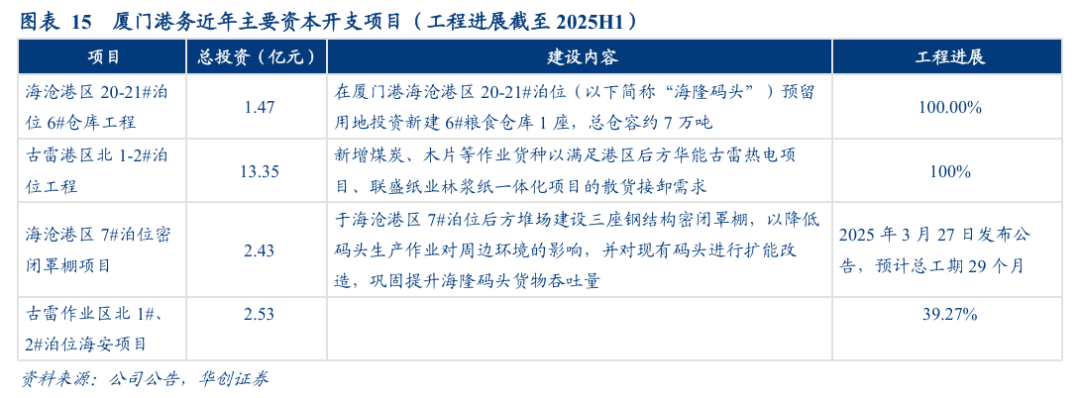

从资本开支状态来看,公司近年主要投资项目包括海沧港区20-21#泊位6#仓库工程、古雷港区北1-2#泊位工程等,其中古雷港区北1-2#泊位工程总投资额达13.35亿元,已于2024年下半年正式投产运营。2025年3月27日,公司发布公告称投资建设海沧港区7#泊位密闭罩棚项目,该项目预计总投资2.43亿元,总工期29个月,此外,公司在建古雷作业区北1#、2#泊位海安项目,上述两个项目为近期公司主要资本开支项目。

二、拟进行重大资产重组,收购控股股东优质集装箱码头

公司公告拟通过发行股份及支付现金的方式向国际港务购买其持有的集装箱码头集团70%股权,并向不超过35名符合条件的特定对象发行股份募集配套资金。交易方案具体包括:

1)发行股份及支付现金购买资产:向国际港务发行股份及支付现金购买集装箱码头集团70%股权,交易标的资产作价为61.78亿元,其中现金支付9.27亿元、股份对价52.51亿元,上市公司拟发行790,853,758股股份,发行价格6.64元/股。

本次交易完成后,公司的总股本增加至1,532,663,355股,控股股东国际港务持股比例将由52.16%上升至76.84%。

2)募集配套资金:发行股份募集配套资金不超过35亿元,除支付本次交易现金对价外,还将用于厦门港多式联运智慧物流中心项目、码头设备更新改造项目、翔安港区 1#-5#集装箱泊位工程项目以及补充流动资金,目前发行股份数量和价格尚未确定。

(一)标的为控股股东旗下厦门港集装箱码头

本次拟收购标的厦门集装箱码头集团有限公司是厦门港务控股集团有限公司旗下专业从事集装箱码头运营的子集团成员企业,于2013年12月13日正式成立,是福建省港口的龙头企业,致力于成为对接经济腹地网络与全球航运体系的现代集装箱港口综合物流服务平台。

集装箱集团下属成员企业包括海天码头、海润码头、海通码头、嵩屿码头、国际货柜码头、新海达码头、海翔码头、海顺码头、海沧查验公司、泛海联公司、智图思公司,关联企业包括福州海盈码头。

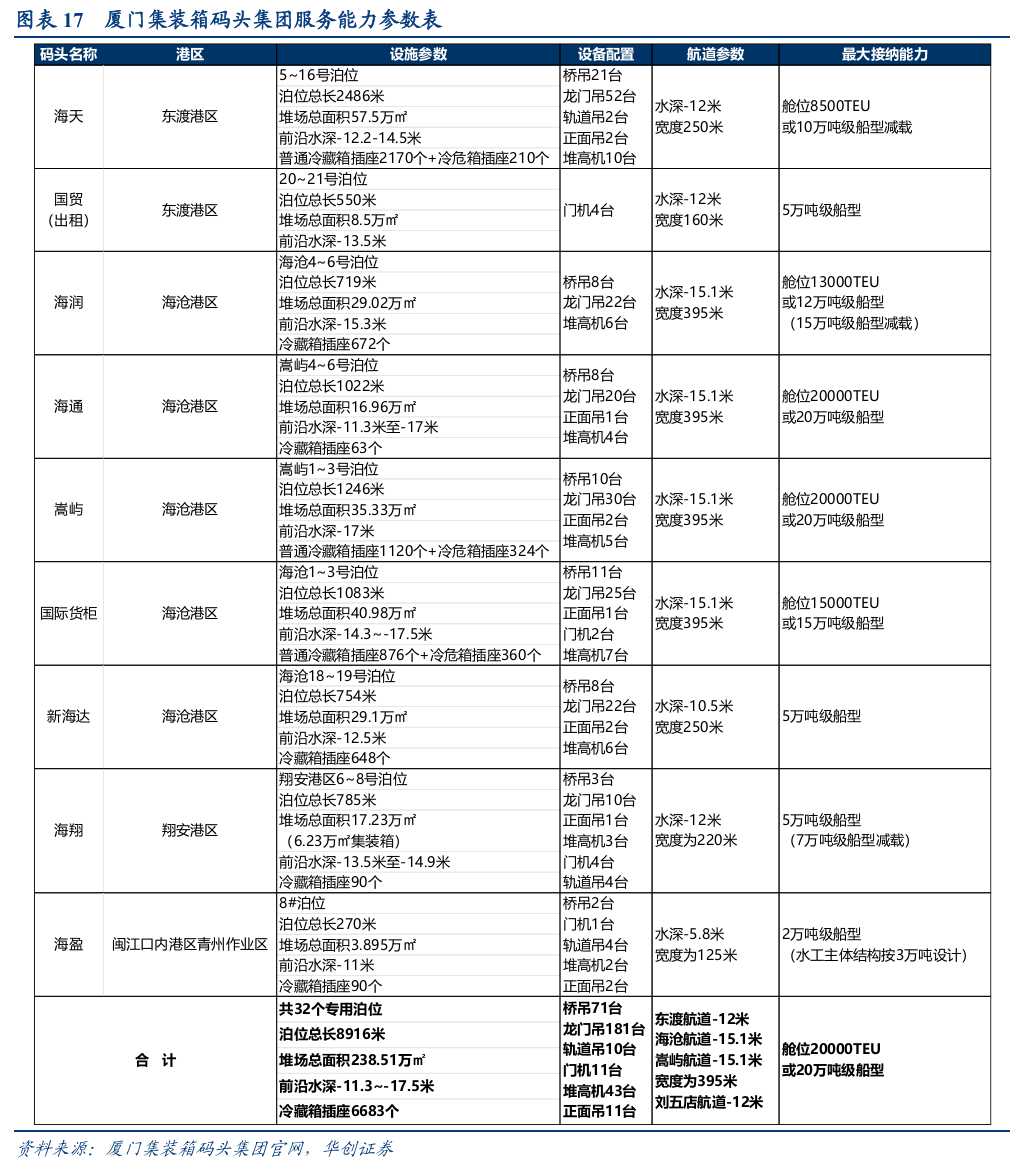

集装箱集团拥有稀缺的集装箱码头资源,岸线资源涵盖了32个集装箱专用泊位,岸线总长8916米,桥吊71台,可接泊20万吨级超大型集装箱船舶,年通过能力超过1000万标箱,占厦门全港能力的3/4以上。航线能够直达欧洲、美洲、澳洲、非洲、地中海、中东、南亚、东南亚、日韩等各主要港口,以及国内主要港口,致力于成为对接经济腹地网络与全球航运体系的现代集装箱港口综合物流服务平台。

根据2024年集装箱吞吐量,厦门港是全球第14大集装箱枢纽港,中国第7大集装箱港口。

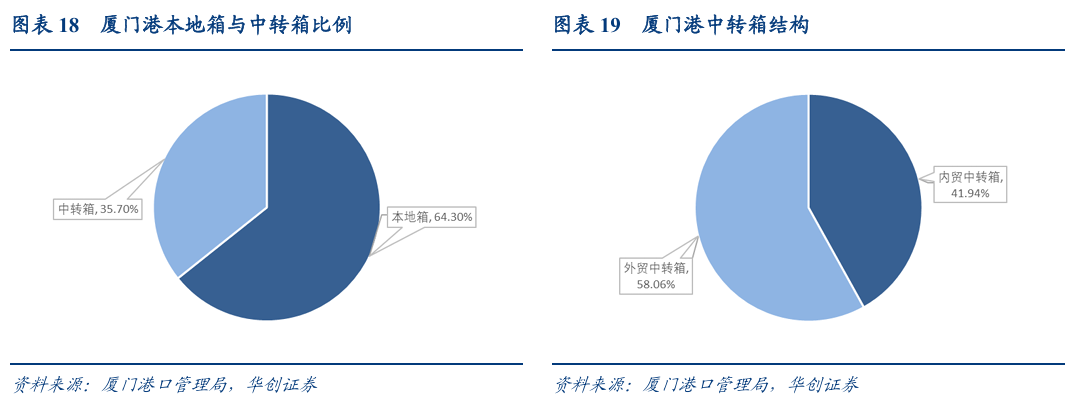

2024年,厦门港推动集装箱运输结构持续优化,本地箱比例增长至64.3%,中转箱占比35.7%。具体看中转箱,内贸中转箱完成183.48万标箱,同比增长18.51%,占比为41.94%,外贸中转箱占比58.06%。

全年累计完成集装箱海铁联运12.98万标箱,同比增长29.8%。

(二)资产质量较优,业绩体量、盈利能力远高于上市公司主体

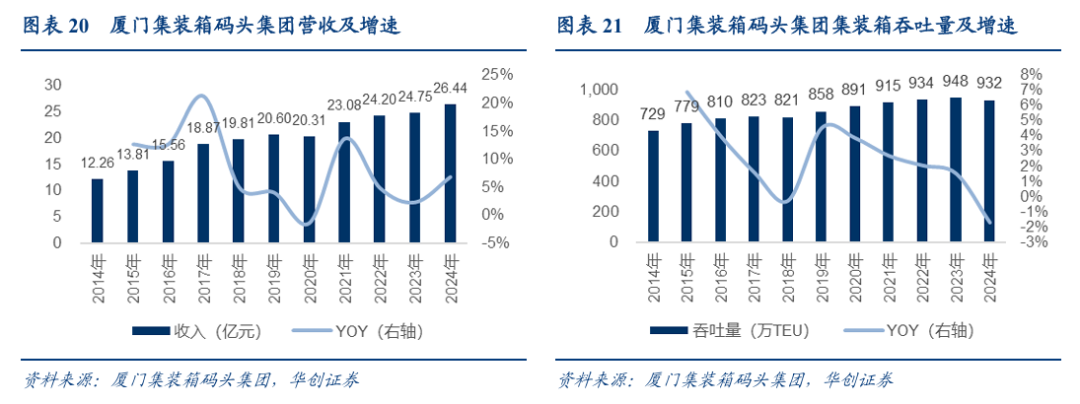

根据《厦门港务发展股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》,截至2025年3月31日,集装箱集团总资产141.42亿元,负债合计53.82亿元,资产负债率38.06%;2024年营业收入26.44亿元,归母净利润5.67亿元,归母净利率21.45%,2025Q1营业收入6.69亿元,归母净利润1.54亿元,归母净利率23.09%。

从2024年以及2025年一季度的财务数据来看,标的公司虽营收规模不及厦门港务,但归母净利润为厦门港务的2倍多,盈利能力超厦门港务,因此我们预计,本次交易完成后,上市公司的资产规模及盈利能力或将得以提升。

三、重组将改善公司资产质量,现金分红比例或提至60%

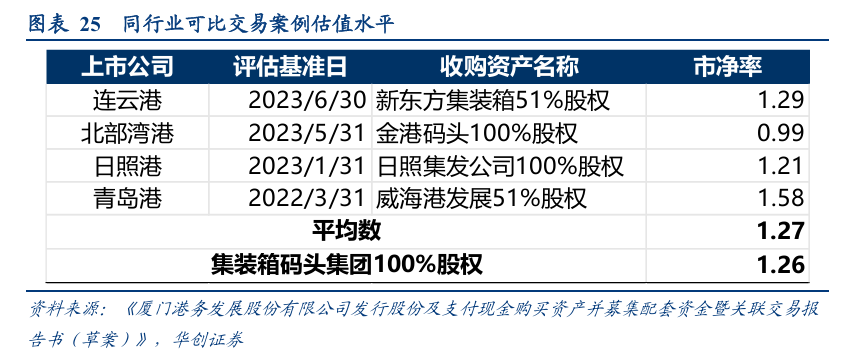

(一)参照可比收购,交易对价合理

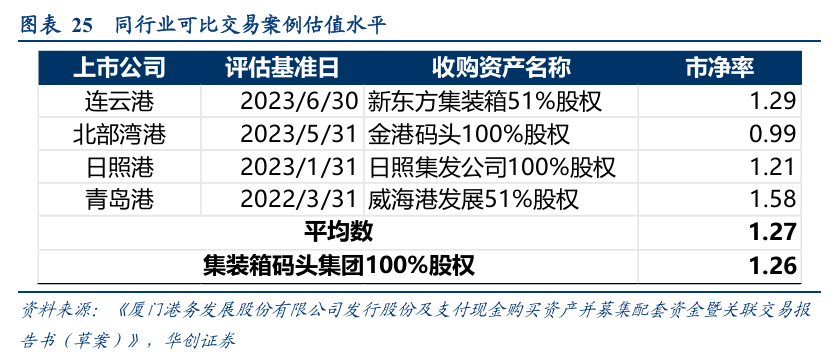

根据厦门港务于2025年8月5日发布《厦门港务发展股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》,本次交易标的资产作价为61.78亿元,其中现金支付9.27亿元、股份对价52.51亿元,PE对应2024年归母净利润约为15.56 倍,PB为1.26倍(按照2025年3月31日归属于母公司股东的所有者权益计算)。

参考行业内其他上市公司收购事项,我们认为本次交易对价合理:

根据《厦门港务发展股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》,选取近年来同行业A 股上市公司收购港口装卸相关标的控股权且采用资产基础法结果定价的可比交易进行对比,可比交易平均市净率为1.27倍,标的公司市净率为1.26倍,从市净率角度分析,本次交易定价处于市场合理水平。

此外,根据《厦门港务发展股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》,选取与标的公司主营业务相近的可比公司对比PE估值水平,根据公开市场数据,可比公司平均市盈率为16.85倍,标的公司市盈率为15.56倍,标的公司市盈率低于可比上市公司市盈率的平均值。

(二)若重组成功,公司盈利能力将改善,现金分红或提高至60%

1)完善上市公司主营业务结构

据公司公告,本次交易前,上市公司主要从事散杂货码头装卸与堆存、港口配套服务与综合供应链业务,形成了以厦门为核心,布局漳州、泉州和潮州的东南沿海散杂货码头群。标的公司主要从事港口集装箱装卸与堆存业务,与上市公司现有散杂货码头装卸与堆存、港口配套服务与综合供应链业务具有协同效应。

本次重组将港务控股现有的港口优质资产注入上市公司,有利于进一步完善上市公司主营业务结构,剑指福建省“一省一港”改革深水区,与公司现有的散杂货业务形成驱动增长的双轮,将上市公司打造为覆盖集装箱码头、散杂货码头、港口配套服务与综合供应链等多个细分业务领域的综合性现代港口物流服务公司,纵向打通装卸、堆存、物流全链条的协同效应,资源整合后的价值释放空间值得期待。

2)提升盈利能力,彰显红利资产属性

集装箱码头集团盈利能力较强,通过本次交易,港务控股将盈利能力较强的港口优质资产注入上市公司,有助于优化上市公司的盈利能力,提高上市公司的可持续发展能力。

根据《备考审阅报告》,在不考虑募集配套资金的情况下,本次收购集装箱资产交易后上市公司的资产规模及盈利能力将提升。参考2024年以及2025Q1的财务数据,交易完成后,上市公司总资产规模将翻倍,净利润增长超200%,归母净利润将从2亿元的体量增长至6亿元,增长近200%,且资产负债率绝对值将下降超7pct。

若考虑募集配套资金交易,由于募集配套资金发行股份数量不超过发行股份及支付现金购买资产完成后上市公司总股本的30%,按照2024年交易后 (备考)每股收益0.39元,假设募集配套资金再发行30%新股本,则测算的最低每股收益将为0.3元,仍高于重大资产重组前的每股收益0.27元。

注:目前公司募集配套资金交易尚未确定发行股票数量及金额,本次重组完成的最终股本、每股收益指标待定,仅为模拟测算。

2023、2024年厦门集装箱码头经营活动产生的现金流量净额分别为12.6、13.4亿元,并购整合后公司整体的经营性现金净流量将加强。

公司发布《关于“质量回报双提升”行动方案的进展公告》:本次重组成功实施完成后,公司拟提高分红比例,实现2025年度至2027年度以现金形式分配的利润为当年实现可供分配利润的60%,打造高分红的红利资产属性,为股东提供长期、稳定的投资回报,与投资者共享企业发展成果。

(三)募投项目将提高产能和智能化水平,长期或助力业绩更上一层

根据《厦门港务发展股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》,本次发行股份募集配套资金除支付现金对价9.27亿元外,拟用于标的公司相关项目建设和补充流动资金。

其中,厦门港多式联运智慧物流中心项目拟募集资金9.3亿元,项目建成后定位为东南沿海规模最大的一体化、数智化综合临港物流枢纽及贸易供应链公共服务平台。本次投资项目主要包含3个子项目:厦港多联中心-现代物流中心(一期)项目、厦港多联中心-全球集装箱调运中心项目和厦港多联中心-亚太过境换箱基地项目。

码头设备更新改造项目将新增及更新7台智能化桥吊和22台自动化龙门吊,拟投入募集资金7.65亿元。项目建成后,集装箱码头集团的业务处理能力、运营效率及码头装卸作业智能化水平将进一步提升。

翔安港区1#-5#集装箱泊位工程项目拟投入募集资金5.29亿元,将建设5个集装箱泊位,以满足多种船舶靠泊组合需求,可同时靠泊4艘20万吨级集装箱船舶或同时靠泊2艘20万吨级、1艘15万吨级、1艘10万吨级和1艘1万吨级集装箱船舶,码头设计年通过能力426万标箱。

此外,公司将投入3.5亿元补充流动资金。

2020年,福建交通运输集团和厦门港务控股集团(公司控股股东),福建省两大港口龙头的100%股权均被无偿划转至福建省港口集团,标志着该省港口资源整合加快推进。

2021年1月,福建省政府印发《福建省沿海港口布局规划(2020~2035 年)》,明确全省沿海港口由厦门港、福州港、湄洲湾港、泉州港四个港口组成,并以福州港、厦门港为全国沿海主要港口,其它港口为地区性重要港口,分工合作、协调发展。

厦门港定位为国家综合运输体系的重要枢纽、沿海集装箱干线港和邮轮始发港,是厦门东南国际航运中心(四大国际航运中心之一,其余三个为上海国际航运中心、大连东北亚国际航运中心、天津北方国际航运中心)的主要载体和海峡两岸交流的重要口岸,是厦门市、漳州市产业布局和经济发展的重要依托,是福建省及周边省市扩大对外开放的重要出海口。厦门港包括环厦门湾的东渡、海沧、翔安、招银、后石、石码港区和环东山湾的古雷、东山、诏安港区共九个港区。

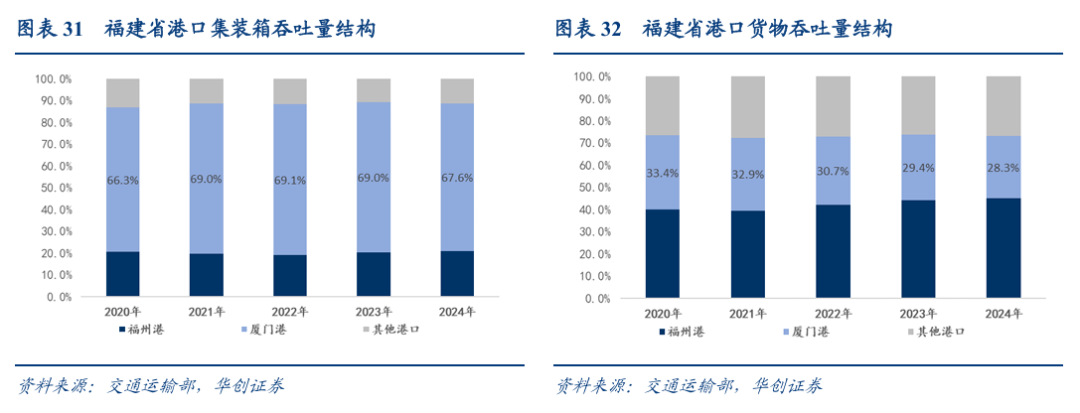

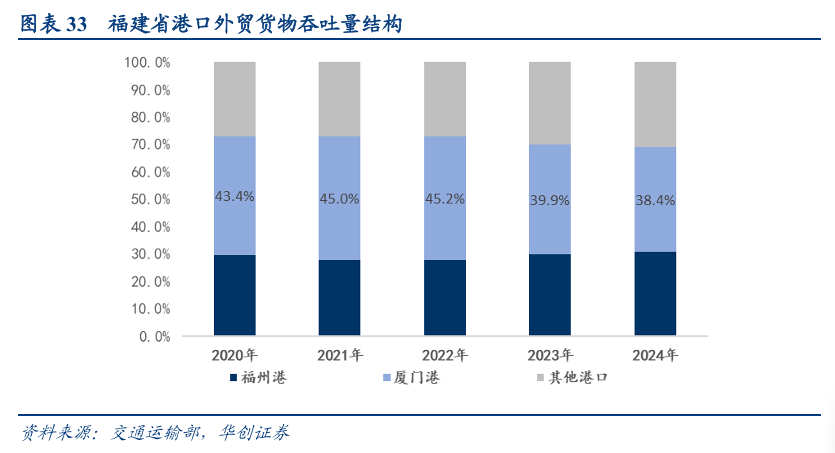

在福建省各类货种运输规划中,厦门港主要在外贸集装箱、原油、邮轮、对台滚装运输四个类别中发挥重要作用。厦门港集装箱吞吐量占全省集装箱吞吐量的70%左右,是省内第一大集装箱港口,其余部分则分布在福州港和其他港口。总体货物吞吐量方面,厦门港占全省货物吞吐量的30%左右。从外贸货物吞吐量占比看,厦门港占比近四成,高于福州港,是福建省对外贸易的主要窗口。

厦门港和福州港,两港经济腹地存在差异:厦门港服务范围覆盖整个海峡西岸经济区,并且随着地区综合运输网不断完善,其腹地范围扩大到赣、湘等其他内陆地区,主要为腹地外向型经济发展服务;福州港服务范围以闽中、北地区为主,随着以福州市为中心的综合运输网不断完善,同时为浙、赣、湘的部分地区提供运输服务。

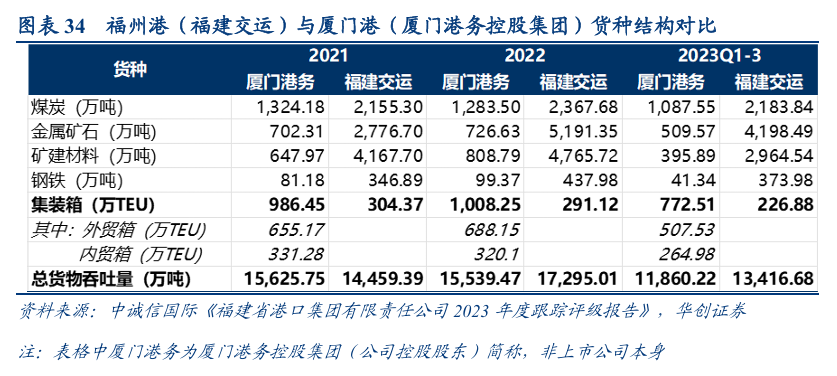

港口定位、经济腹地差异决定两港在货种结构上存在明显不同:厦门港集装箱吞吐量远高于福州港,散杂货较分散,煤炭、金属矿石、矿建材料、钢铁吞吐量在占比均小于10%。福州港以散杂货为主,货种结构相对集中,煤炭、金属矿石、矿建材料累计吞吐量占比超六成。

我们认为得益于福建省港口集团对港口资源的整合以及对各港口功能清晰定位,加上福建各地经济有序差异化发展,厦门港将在福建省内扮演集装箱核心枢纽地位,为公司并购标的集装箱码头长期稳健发展奠基。

五、亚洲航线占比超7成,将受益于两岸及亚洲经济融合发展

(一)对台地理位置优势显著,将受益于两岸融合发展

厦门港是两岸的“黄金通道”,是最便捷的交通中枢,是两岸货物、人员来往的重要选项。

2023年9月,国务院出台《中共中央 国务院关于支持福建探索海峡两岸融合发展新路建设两岸融合发展示范区的意见》,指出“福建在对台工作全局中具有独特地位和作用”,提出建设台胞台企登陆第一家园、促进闽台经贸深度融合、促进福建全域融合发展、深化闽台社会人文交流等要求。

据福建省商务厅网站新闻指出,2024年台胞入闽已超过1400万人次,福建率先实现与台湾地区主要港口、海上直航全覆盖,常态化开通17条海空航线,建立了由“小三通”海上航班、“大三通”客滚航线、空中直航航线组成的两岸最便捷最经济的海空立体通道。

首条厦门港直航台北港的跨境电商“大三通”海运快线于2023年开通,同年厦台海运快件完成集装箱27982个、总重量11.1万吨,同比分别增长2.5倍、5倍;“厦金航线”新增常态化货运航班至每周15班,进一步扩充跨境电商海运物流通道;2024年5月,厦门港开通首条“大三通”直航 “海空联运”跨境电商快线,经由台湾地区桃园机场,以海空联运的方式发往欧美的消费者手上,该快线开通不到半年出口跨境电商货物即突破100万件。

(二)东南亚、日韩航线占比高,欧美航线占比较低

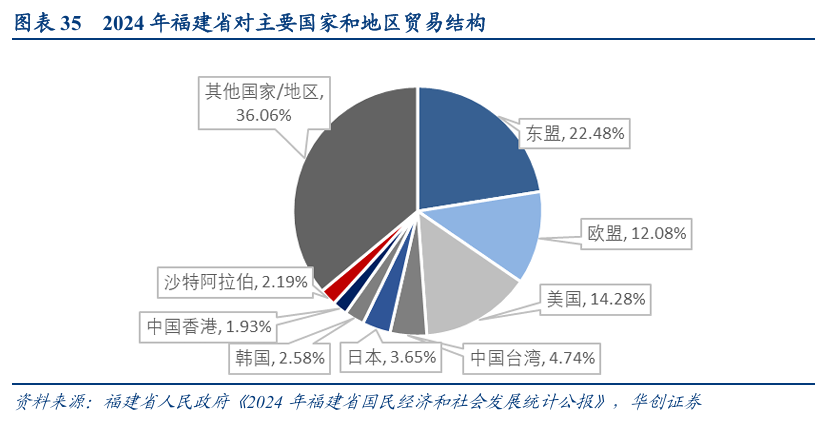

据《2024年福建省国民经济和社会发展统计公报》,2024年福建省对东盟进出口4473.6亿元,同比增长8.4%,在福建省贸易占比达22.48%,目前东盟已经成为福建最大的贸易伙伴。2024年,福建省对东盟贸易总额达4473.6亿元,在全国占比6%;对共建“一带一路”国家实现贸易总额10537.5亿元,占比5%。

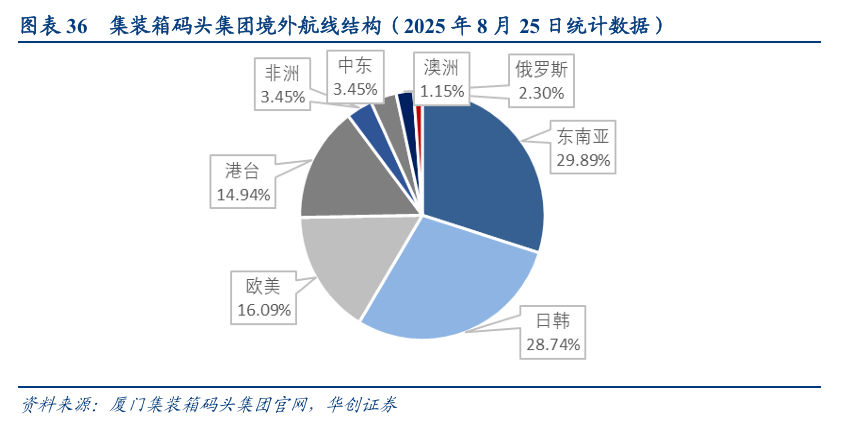

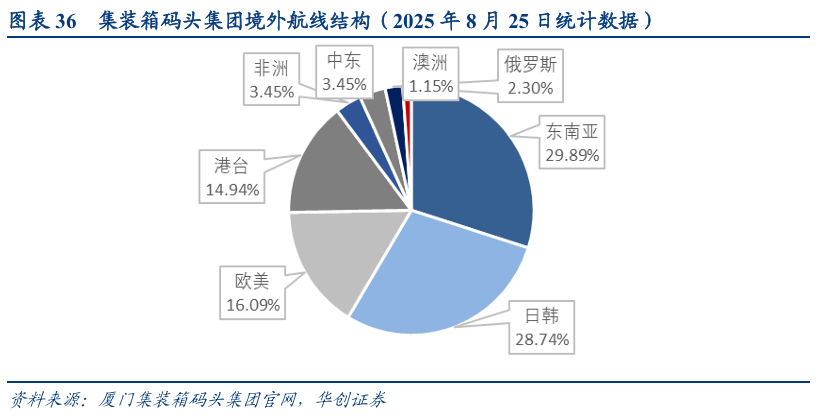

我们对厦门集装箱集团航线表中的具体航线进行统计: 厦门集装箱码头集团境外主要航线分布,东南亚航线26条,占比30%,排名第一;日韩航线25条,占比29%,排名第二;中国港台地区航线13条,占比15%。得益于福建省与中国台湾地区、东南亚、日韩的密切经济往来,厦门集装箱码头与上述亚洲地区航线合计占比高达74%,预计将长远受益于两岸经济融合发展及RCEP区域全面经济伙伴关系协定全面实施。

其他地区:欧美航线14条,占比16%,远低于亚洲航线占比;非洲3条,占比3%;中东3条,占比3%;俄罗斯2条,占比2%;澳洲1条,占比1%。

注:统计时间为2025年8月25日,不同时间的航线表或存在差异。

六、投资建议

1、盈利预测:由于上述重大资产重组事项尚未完成交易,我们暂不考虑集装箱资产盈利预测纳入。考虑到近年公司港口物流业务增长较为稳健,我们假设2025-27年公司港口物流板块营收分别 4.6%、 4%、 4%,毛利率分别为19.9%、19.8%、20%;由于全球政治经济环境深刻变化下贸易环境短期内存在波动和不确定性,且25H1公司港口贸易板块营收同比-16%,我们假设港口贸易板块营收分别同比-8%、 2%、 1%,毛利率分别为1.3%、1.3%、1.5%,对应公司2025-27年实现归母净利分别为2.17、2.31、2.64亿元,对应EPS分别为0.29、0.31、0.36元,PE分别为28、27、23倍。

2、投资建议:公司作为福建省唯一港口上市平台,股东支持拟注入优质集装箱资产,公司盈利能力、红利属性有望提升,厦门港潜力可期,首次覆盖给予“推荐”评级。

六、风险提示

并购整合进度不及预期。目前公司重大资产重组尚在进行中,若进度进展不及预期,或不能达到增厚业绩、改善资产质量预期效果。

经济大幅下滑、腹地经济明显波动。港口业务依赖宏观经济及腹地经济状况,若经济出现明显波动,或导致公司吞吐量、贸易业务等出现波动。

VIP复盘网

VIP复盘网