2025年,全球人形机器人销售额超过5亿美金

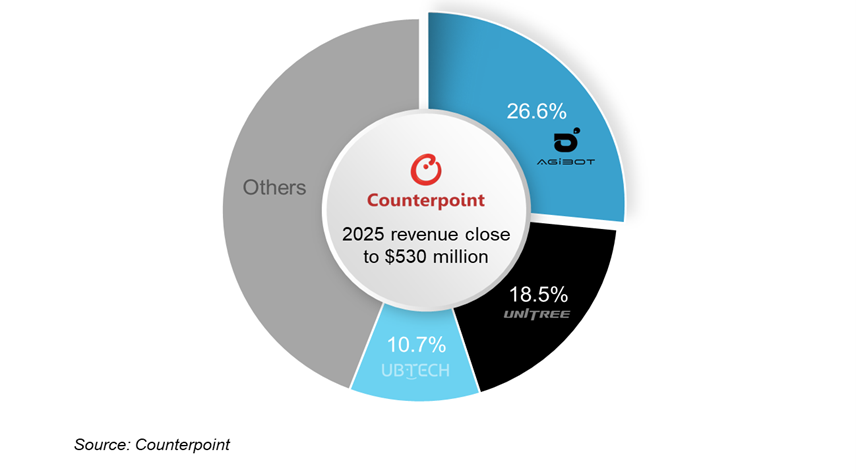

智元机器人在2025年实现超1.4亿美元的销售额,位居全球首位

Top 3企业均来自中国,相关营收全球占比过半

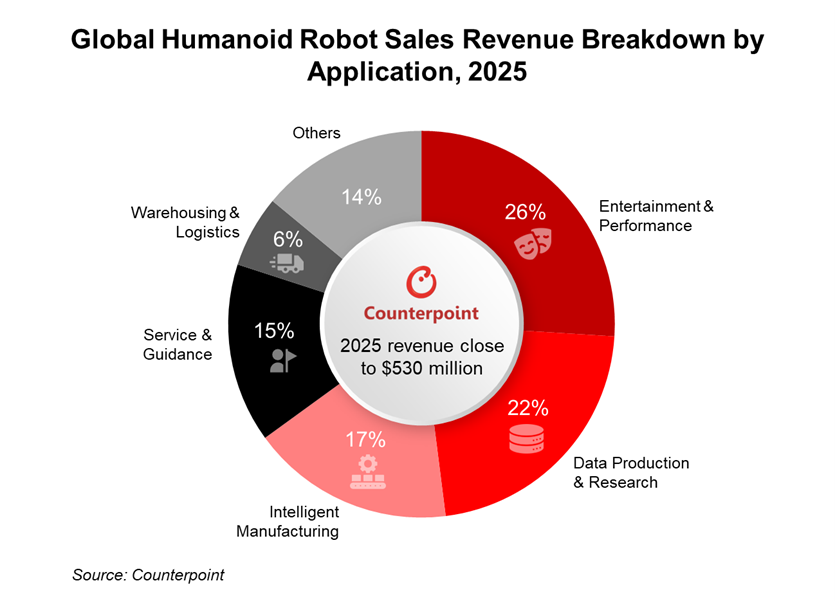

文娱商演、数据采集两大场景贡献了最多的人形机器人营收,占比分别为26%、22%

预测2027年,全球人形机器人销售额将达到44亿美元

2025年,全球人形机器人销售额首次超过5亿美金,拉开了人形机器人商业落地的大幕。在全球三百多家人形机器人企业中,中国企业表现尤为出色,是产业迈入规模化发展阶段的关键推动力量。

章节一 智元、宇树、优必选引领全球人形机器人商用

2025年,无论是从营收还是出货量,均呈现出明显的头部效应,Counterpoint的人形机器人研究数据表明,Top 3企业的相关营收全球占比接近56%。位于上海的智元机器人在2025年实现超1.4亿美元的销售额,位居全球首位,其在文娱商演、导览导购、数据采集、工业智造等多个场景均有较大部署投入。杭州的宇树机器人和深圳的优必选分列第二和第三,也是各自城市具身智能创新的代表企业。

全球人形机器人厂商销售额占比(%)

上述企业能够脱颖而出,引领全球人形机器人商用,其成功的要素可以概括为以下几个方面:

l 丰富的产品组合和产品量产化能力

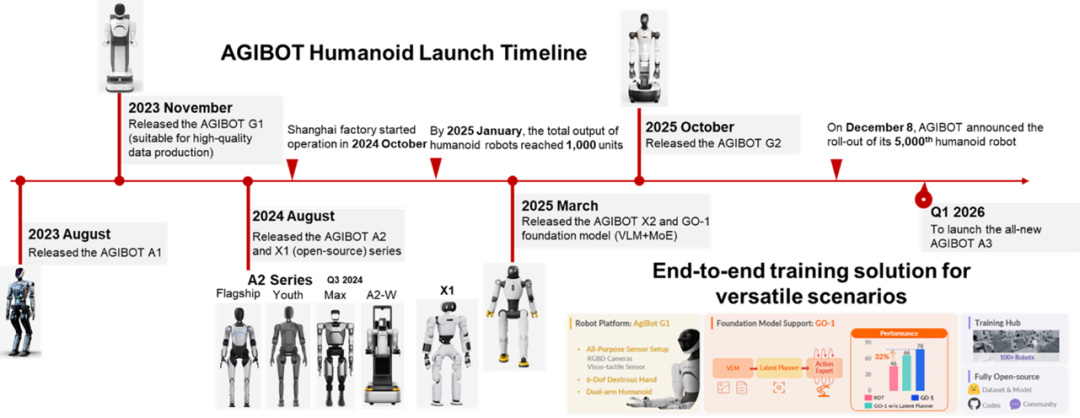

智元、宇树、优必选均有已投产的自有机器人工厂,此外,三家企业均具备了灵巧手全栈自研能力。以智元为例,自2023年8月发布远征A1以来,智元已形成包括远征、灵犀、精灵在内的三大产品线。其中,远征系列拥有完备的产品阵列,可以满足不同场景的应用需求。搭载高算力和强大视觉系统的精灵,在数据采集、导览导购场景下有着出色的表现,而灵犀X2在WholeBodyVLA的支持下,具有强大的运动能力,十分适合用于文娱商演。

智元机器人产品组合和发布时间线

l 出色的软硬件全栈技术能力

宇树持续强化其在运动控制领域的技术优势,基于G1平台,提升机器人的竞技水平。近期,宇树也加入了大脑模型的开源赛道。智元是少数将实现物理AGI作为核心战略的人形机器人创业公司,围绕运动、交互和作业打造了全维度的技术生态。其中灵创平台LinkCraft实现了零代码人形机器人表演内容创作,灵心平台LinkSoul支持机器人声音、人设、行为多方面的个性化定制,而精灵平台GenieStudio作为一站式机器人作业开发平台,大幅降低了开发门槛,提升了开发效率。同时智元机器人积极推动数据开源,其主导的AGIBOT World项目产生了丰富的、高质量的作业数据集,助力了具身智能前沿探索。在智元,研发人员占比超过70%,其中从事大小脑开发的人员占比超过三分之二,可以说,在以开发通用人形机器人为目标的第一梯队里,智元在大小脑方面的投入也是领先的。

l 探索人形机器人商用机会和积累部署经验

中国头部人形机器人企业也在引领人形机器人的商业创新。高质量训练数据的缺失制约着人形机器人的泛化能力和场景落地。除了仿真数据,智元坚持采用真实数据训练模型,显著提升模型在真实场景下的性能;同时拥有超3000平米的自建数据采集中心,为全球规模最大的数采工厂之一,以及覆盖数据全生命周期的全栈解决方案,并在此基础上发展出海量真机高质量数据集,让智元成为人形机器人DaaS(Data as a Service)商业模式的首倡者。基于其G1-D轮式双臂机器人,宇树也打造了全方位的数据生产管理服务能力,更多人形机器人企业的加入,将有助于破解人形机器人的数据短板,同时造就繁荣的DaaS业态。

智元还是人形机器人租赁模式的积极推动者,其投资的擎天租平台面向不同应用领域提供来自不同人形机器人企业的丰富产品组合。租赁模式的推出,能够有效应对产品单价高、需求碎片化、维护门槛高等挑战,极大降低了人形机器人的使用门槛。同时,租赁平台与人形机器人企业紧密配合,能够针对多元化的需求提供定制化的解决方案和现场支持,有助于加快人形机器人在包括文娱商演、导览导购等多领域的应用普及,让更多用户能够获得人形机器人的创新体验。

此外,中国人形机器人企业正将目光投向广阔的海外市场,智元、宇树和优必选齐聚2026年CES展,并成为焦点,之后优必选更是与欧洲航空巨头空中客车公司签署人形机器人服务协议。

章节二 人形机器人应用呈现出多元化趋势

在2025年,人形机器人应用已经呈现出多元化趋势,文娱商演、数据采集、工业智造、导览导购、物流仓储是当前、也会是未来一两年人形机器人的主要落地场景。Counterpoint的数据显示,2025年,上述领域分别贡献了全球人型机器人销售额的26%、22%、17%、15%、6%。

全球人形机器人应用场景销售额占比(%)

文娱商演 – 人形机器人连续两年登上了中国春晚的舞台,极大提升了公众的关注度,2025年,文娱商演成为了最大的应用场景。一方面,人形机器人演出水平不断提升,主题也越来越多样化。另一方面,伴随着人形机器人的运动能力和情感交互能力的发展,机器人演出正经历从单纯的技术展示到艺术呈现的转变。预计2026年,该领域仍将是人形机器人商用的重点。

数据采集 – 具身智能大脑真机训练数据的稀缺性催生了数采平台的需求,接下来,数据工厂还会是人形机器人商业应用的关键场景,从而支持人形机器人在不同垂域的规模部署。在此基础上,新的人形机器人DaaS业务有望迎来快速增长。

工业智造 – 在工业生产智能化和劳动力短缺的背景下,工业智造是人形机器人大规模部署的重要场景。在经历了过去两年的工厂实训,2026年将成为人形机器人工业规模部署的元年。优必选的人形机器人Walker S2受到了多家制造企业青睐,其合作伙伴遍布汽车、消费电子、半导体制造、传统工业等多个领域,包括富士康、德州仪器、空客等重要企业。

导览导购 – 在导览导购领域,中国人形机器人企业积极尝试、多方探索,积累了丰富的实践经验。面向无人零售、文旅讲解、访客接待、展厅互动等众多场景,均有成功商用案例,应用可谓百花齐放。未来随着人形机器人安全性的提高,导览导购场景的应用规模将会进一步扩大,同时中国企业也会带着丰富的经验进军海外市场。

物流仓储 – 人形机器人是实现物流仓储全面自动化的关键补充,其价值在于弥补柔性拣选这一短板,而柔性拣选正是现代物流中的一大核心瓶颈;该瓶颈由小批量、多 SKU 的作业模式所引发,这类作业需要频繁切换流程并处理各类异常情况。 包括亚马逊、顺丰、GXO Logistics在内的电商和物流企业对大规模采用人形机器人展现极大兴趣。

结语:

在人形机器人产业迈入规模量产的关键时刻,中国人形机器人企业展现出强大的技术和商业创新能力,正在引领人形机器人的商用进程。Counterpoint预测全球人形机器人营收将在未来数年迎来爆发式增长, 在2027年,全球人形机器人硬件销售额将达到29亿美元,同期服务和软件营收约15亿美元。

VIP复盘网

VIP复盘网