事件:公司发布25年中报,25年上半年实现营业总收入34.55亿元,同比增长20.58%;归属母公司股东的净利润6.01亿元,同比增长41.55%;扣除非经常性损益后的归属母公司股东净利润5.59亿元,同比增长32.33%。

Q2营业收入创历史新高,汽车 AI 消费多领域共驱增长。公司Q2单季度营业收入18.76亿元,同比增长22.02%,归母净利润3.28亿元,同比增长34.40%,扣非归母净利润3.05亿元,同比增长29.93%,营业收入创单季度历史新高,主要由于下游汽车电子景气度旺盛,人工智能带动高性能计算及高速通讯需求爆发,国补政策刺激消费类电子销售,下游多领域市场呈现爆发趋势。公司海外业务进展显著,MCC越南工厂一期量产顺利并实现满产满销,首批两个封装产品良率达99.5%以上;MCC越南工厂二期项目也于年中顺利通线。

产品结构优化,成本管理优异,带动盈利能力大幅提升。公司25年上半年毛利率33.79%,同比增长4.16pct,主要由于公司产品结构优化,海外业务进展显著,高附加值品占比提升,带动毛利率大幅提振。公司25年上半年销售、管理、研发、财务费用率分别为4.14%、4.85%、6.38%、-0.67%,同比变动 0.03、 0.01、-0.5、 1.59pct。

碳化硅业务进展显著,打开增长弹性。公司投资的SiC芯片工厂通过IDM技术实现650V/1200V/1700V的SiC MOS产品从第二代升级到第三代,所有SiC MOS型号实现覆盖650V/1200V/1700V 13mΩ-500mΩ,并不断拓展模块产品布局。公司在碳化硅尤其是SiC MOS市场份额持续增加,当前各类产品已广泛应用于AI服务器电源、新能源汽车、光伏、充电桩、储能、工业电源等领域。

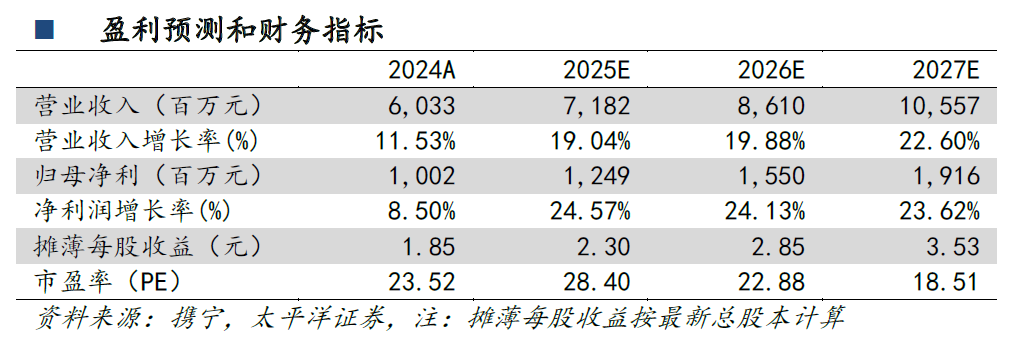

盈利预测与投资建议:预计2025-2027年营业总收入分别为71.82、86.10、105.57亿元,同比增速分别为19.04%、19.88%、22.60%;归母净利润分别为12.49、15.50、19.16亿元,同比增速分别为24.57%、24.13%、23.62%,对应25-27年PE分别为28X、23X、19X,维持“买入”评级。

风险提示:下游需求不及预期风险;行业竞争加剧风险。

VIP复盘网

VIP复盘网