下游需求强劲,锂电排产数据持续超预期。我们预估,2025Q3锂电池排产环比仍有15%以上增长。近期隔膜环节召开“反内卷”座谈会,达成了不低于成本价销售、不盲目扩产的共识,部分企业迅速响应,缩减扩产计划。隔膜行业CR4超7成,当前行业普遍亏损,仅星源材质等个别企业微利。目前行业TOP2企业湿法隔膜产能已经满产,考虑接下来几个月份排产继续向上,头部企业供需已处于紧平衡状态。

摘要

头部企业产能偏紧,隔膜行业有望迎来价格拐点。近年来,隔膜行业毛利率持续降低,行业大面积亏损,25年Q2仅星源材质等个别企业盈利。25年上半年湿法隔膜产能利用率超7成,干法不足5成,产业反馈近期TOP2的湿法产能利用率已打满,尾部企业由于隔膜业务持续亏损,加上行业自律协议,预计供给释放有限。近期干法与湿法隔膜均已达成共识:不再进行低于成本价的恶性竞争,避免盲目扩产和低效产能重复建设,尊重知识产权保护。行业内企业迅速响应,缩减了既定的扩产计划。考虑下游需求持续增长,头部企业供需紧平衡,隔膜行业或将迎来价格拐点。

储能需求超预期,锂电排产持续走强。产业反馈,锂电池产业链头部电芯企业储能产线满产,部分储能电芯价格开始上涨,今年上半年度全球储能电芯出货达240GWh,同比增长106%。主要系国内储能市场开始从政策驱动转向收益驱动,优质的储能产品开始紧缺,海外方面,美国大储需求偏刚需,各国不同场景储能需求不断涌现。考虑头部储能厂商的今明年在手订单较为充足,目前储能排产的强势有望延续。

高质量隔膜可能推动行业集中度提升。储能、车端超快充对隔膜安全性和性能提出了更高的要求,未来湿法隔膜市占率预计将进一步提升。同时头部企业开发新一代涂覆隔膜,产品竞争力也进一步增强,行业集中度未来可能持续提升。此外,头部公司积极布局固态电池等第二曲线,未来可能打开新的增长空间。

具体推荐及投资建议,请参照正式报告。

风险提示:下游需求不及预期、行业自律性协议实施不及预期。

一、头部企业产能趋紧,“反内卷”推动隔膜行业迎来拐点

1、行业盈利处于底部,头部企业产能趋紧

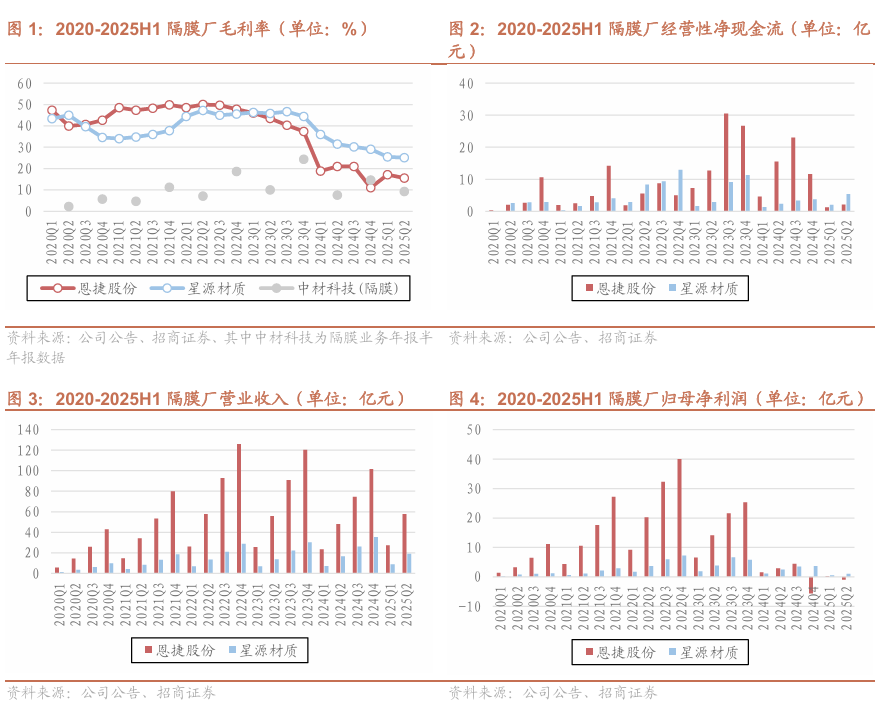

几乎全行业亏损,当前价格不可持续。在过去的几年中,锂电隔膜行业由于扩产太快、竞争加剧、供需失衡等原因,头部厂家毛利率一路下行,行业整体处于亏损的状态。2025年以来,Q2龙头公司恩捷股份归母净利润转负,星源材质微利,即使25年初干法隔膜有所提价,但整体盈利改善并不明显。

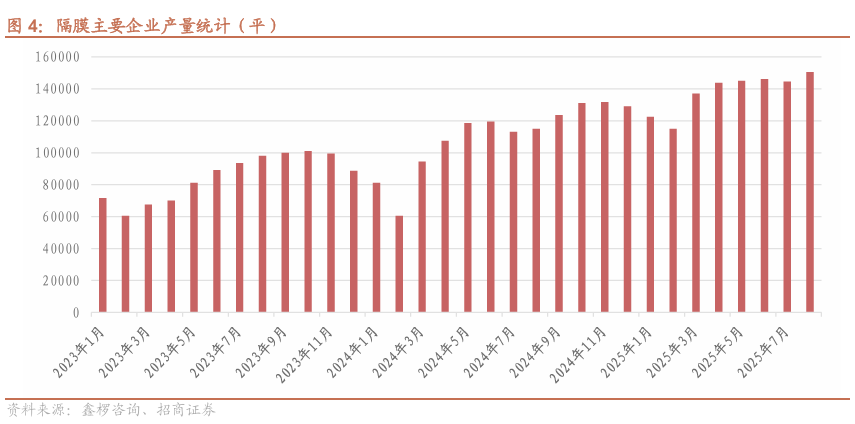

头部企业产能趋紧,未来集中度可能进一步提升。根据鑫椤锂电数据,2025年上半年全中国隔膜行业的产能利用率为65%,其中湿法隔膜行业产能利用率超过七成,干法隔膜行业产能利用率不到五成。产业反馈,25年隔膜头部公司产能利用率处于高位,Q3以来基本满产。24年以来,头部企业针对乘用车超快充、储能安全等要求的提升,纷纷推出了新一代涂覆膜,尾部产能由于下游客户技术要求不断提高,后续竞争力或将进一步削弱,未来行业集中度可能进一步提升。

考虑储能电池需求快速增加,车端超快充渗透率不断提升,头部公司高质量隔膜需求或将持续旺盛,目前行业价格位于底部,后续涨价可以期待。

2、“反内卷”推动隔膜行业迎来拐点

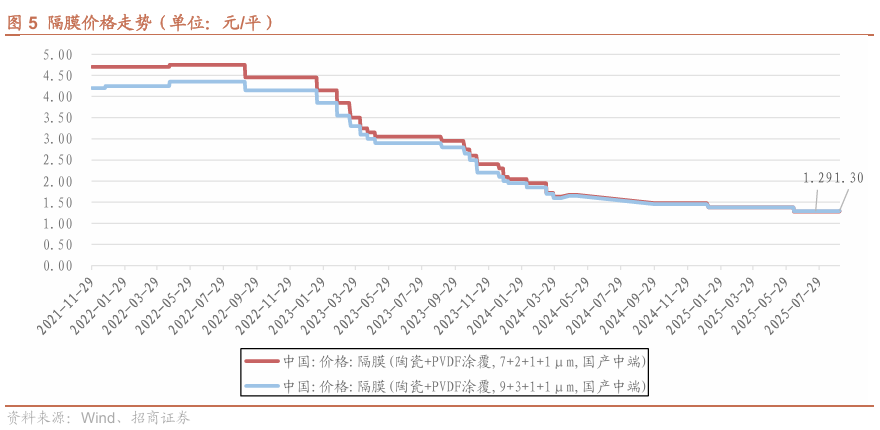

隔膜行业达成“反内卷”共识,价格迎来拐点。近期,干法隔膜与湿法隔膜产业公司通过座谈会达成了行业“反内卷”共识:价格上不进行低于成本价销售的恶性竞争,产能上不盲目扩产和低效产能重复布局,尊重知识产权保护。会议召开后,部分企业迅速反应,收缩产能扩张计划,如长阳科技公告收缩前期扩产计划从6.5万平/4万平至3.5万平/2万平。根据公开数据,隔膜价格上涨已初现端倪。

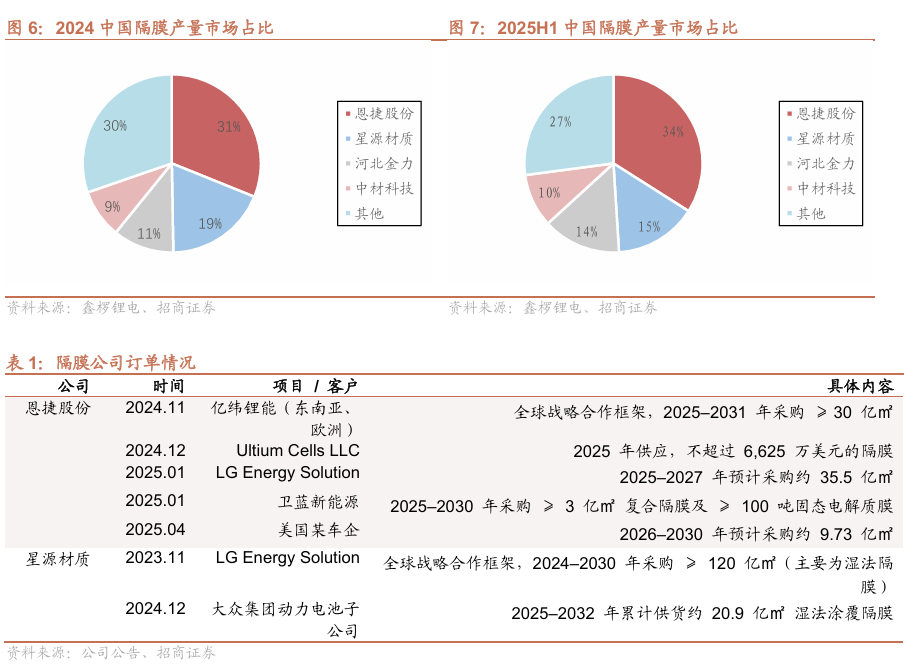

行业格局进一步集中,头部企业优势明显。2025H1隔膜行业CR4超70%,较2024年进一步提升。头部企业在客户、规模、技术、成本等方面都拥有较强的优势,在这一轮行业周期里保证了自己的份额,并且进一步绑定了海外大客户,签下了多个战略订单,未来产品销量有保障。

二、下游需求强劲

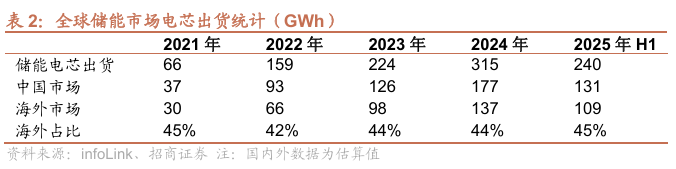

储能行业需求超预期。据产业链反馈,头部储能电芯厂自2024年下半年起,储能订单开始超预期增长,订单饱满并开始从一二线厂商外溢至三四线厂商。infoLink数据显示,2025 上半年度全球储能电芯出货240.21GWh,同比增长 106.1%,Q2出货136.78 GWh,环增33%,超越 2024年Q4,创下历史新高。

国内储能市场:2025年2月国家发展改革委和国家能源局发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(“136号文”),明确指出不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件。当时市场对136号文解读较为悲观,认为会短期影响国内储能需求,但实际情况远好于预期,2025年上半年,中国新增投运新型储能项目装机规模23.03GW /56.12GWh,功率规模和能量规模均同比 68%。我们认为主要系136号文推动中国储能市场从政策驱动到市场化收益转型,同时现货市场建设提速,2025年4月国家发展改革委办公厅、国家能源局综合司发布《关于全面加快电力现货市场建设工作的通知》提出,全面加快电力现货市场建设,2025年底前基本实现电力现货市场全覆盖,全面开展连续结算运行,充分发挥现货市场发现价格、调节供需的关键作用。

海外储能市场:2025年上半年海外储能市场呈现爆发式增长,中国企业新签海外订单规模突破160GWh,同比增速高达220%。这一高增长主要源于多个因素的共同推动:美国大储短期需求比较稳定,从中长期的角度来看,美国储能需求偏刚需,完全摆脱国内供应链的可能性不大。在新能源发电大发展的背景下,各国不同场景的储能需求会不断涌现,包括像近期的欧洲工商储、澳洲户储等细分市场。

三、隔膜性能要求再提升,企业积极布局第二曲线

1、隔膜性能要求进一步提升

车端快充推动隔膜技术提升。过去几年,新能源车在经过了续航装备竞赛之后,开始更关注快充能力提升。比亚迪,宁德时代都推出了10C快充电池,车企也纷纷推出超快充车型,行业进入超快充时代。这也对隔膜要求进一步提升,不断追求“薄强快”,即在保证综合性能的情况下,要做得较薄,孔隙率较大。

安全需求推动储能电芯湿法隔膜占比提升。储能电芯对安全性要求提升,湿法隔膜因一致性好、热收缩率低,成为储能主流配置,314Ah 等大容量电芯出货增加进一步带动湿法隔膜占比提升;后续 500 /600 Ah 电池还将加速其从 9μm 向 7μm 迭代。

2、企业积极布局第二曲线

隔膜公司积极布局第二曲线。由于锂电下游需求增长放缓,以及固态电池等新技术的冲击,隔膜公司纷纷布局新赛道。星源材质布局半导体,持续增持日本磁控;与杭州慧感合作布局及企业柔性皮肤技术;在固态电池方面布局氧化物、硫化物、聚合物多种路线,开发的固态电池用大孔骨架基材。恩捷股份积极布局硫化物电解质,已建成百吨级硫化锂产线,以及10吨级电解质产能,电解质未来将扩展到千吨级别。

风险提示

1、下游需求不及预期:如果受到产业政策变化、渗透率瓶颈等因素影响,可能导致新能源汽车市场需求出现波动。

2、行业自律性协议实施不及预期:若行业自律性协议实施不及预期,隔膜行业厂家持续扩产,低价竞争,将影响行业各公司盈利情况

VIP复盘网

VIP复盘网