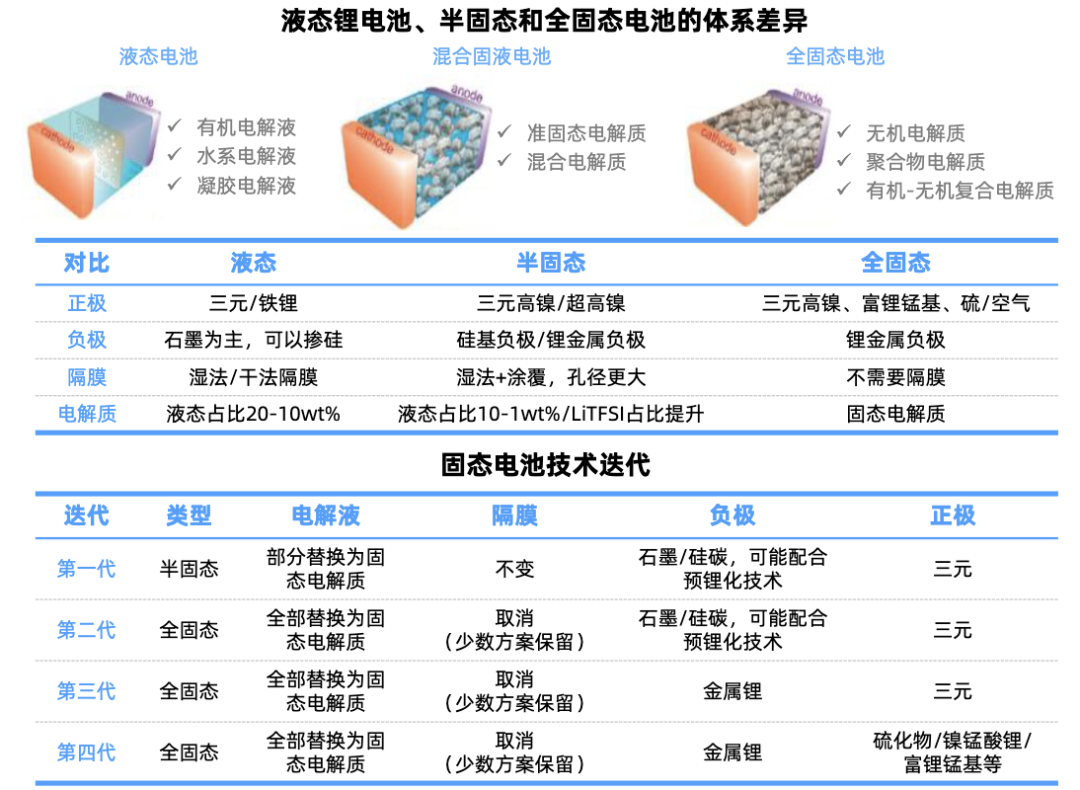

固态电池具备高安全性和高能量密度,有望成为下一代锂电池技术方向。

从液态到半固态乃至全固态的发展路径中,产业链环节中电池设备先行,价值量明显提升。

随着材料创新与工艺迭代加速,全固态电池技术路线持续收敛,产业化进程进一步加快。

本文重点解析固态电池五大核心材料。

01

固态电解质

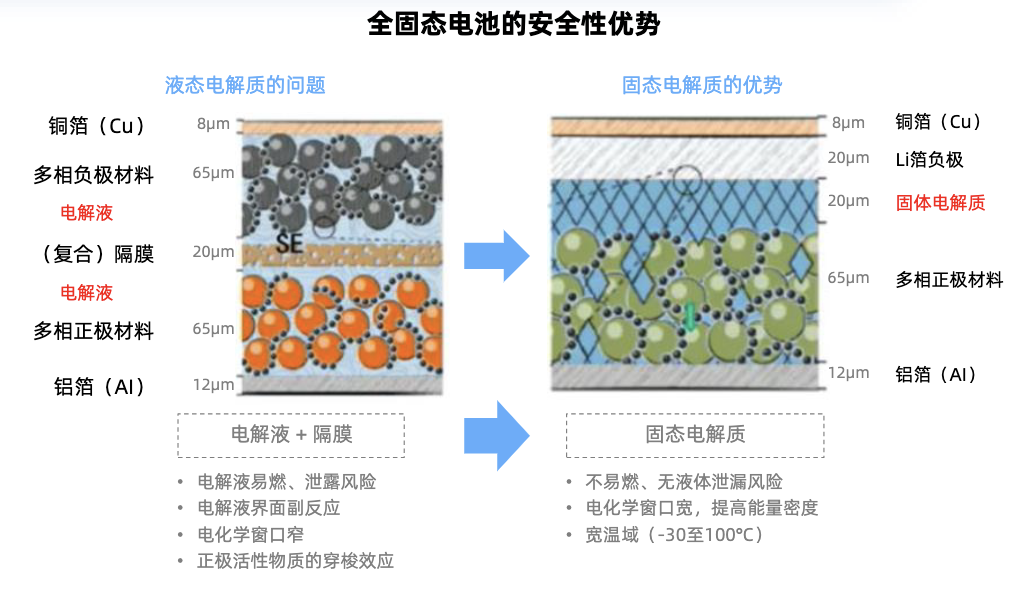

固态电解质是固态电池最大的核心变量。

传统液态电池主要采用液态作为电解质材料,固态电池采用固态电解质实现锂离子输送和内部电流传导。

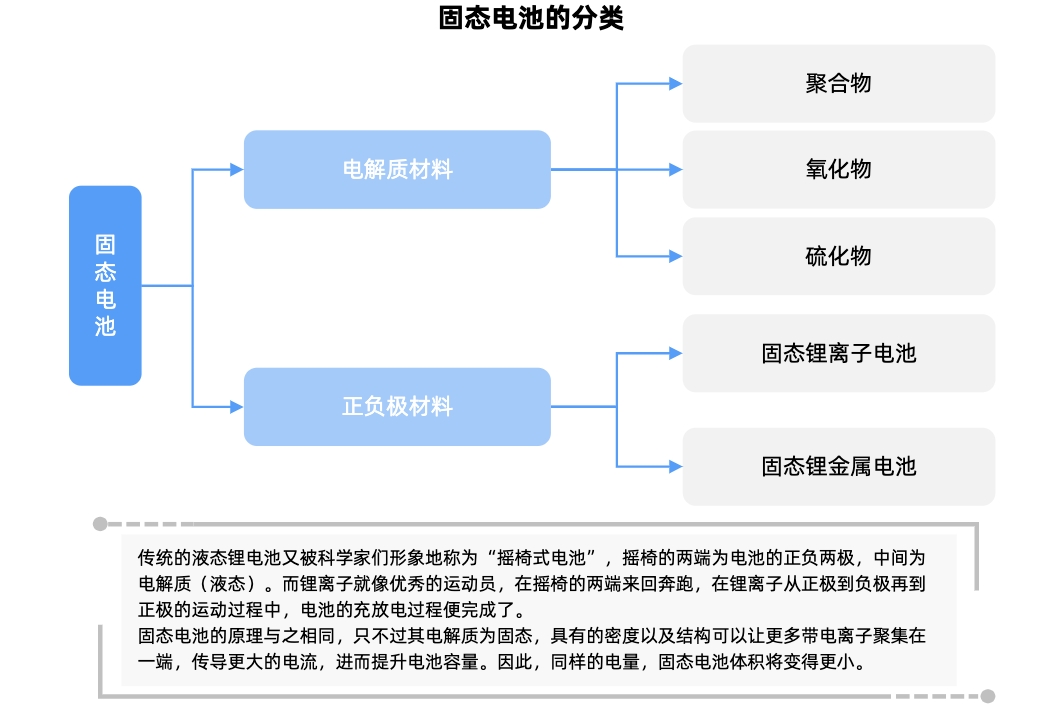

从电解质路线的选择来看,目前半固态电池多选用氧化物和聚合物或两者复合的路线,全固态电池锚定硫化物路线,此外卤化物路线亦具备较大潜力。

聚合物固态电解质

早期研究以聚合物电解质为主,因此聚合物体系工艺较为成熟。

聚合物电解质柔性好、成本低,率先得到应用,不过由于聚合物电解质性能达到上限难以突破,限制了其未来发展空间。

近年来固态电池技术研究逐渐向氧化物系和硫化物系过渡。

聚合物前期商业化使用主要跟其他电解质复合使用,PEO、PVDF生产企业在聚合物固态电解质中有相关布局。例如,PEO(聚环氧乙烷)是聚合物固态电解质中常用的基体材料,奥克股份的PEO材料应用于固态电池电解质等多个领域。

氧化物固态电解质

氧化物路线商业化推进速度较快。

氧化物体系稳定性高,但材料脆性会恶化固-固界面的刚性接触,目前也多与聚合物固态电解质等复合应用。

电池企业方面,卫蓝新能源、太蓝新能源等企业引领氧化物固态电池的产能布局,电池能量密度在300-500Wh/kg。比亚迪、清陶能源、孚能科技等厂商采用氧化物 聚合物等方案。

国内许多企业已经初步具备了LATP、LLZO和LLTO等具有应用潜力氧化物固体电解质的量产能力,其中金龙羽、德尔股份、三祥新材、赣锋锂业、天目先导、清陶能源、贝特瑞、璞泰来、上海洗霸等企业已实现氧化物固态电解质商业化生产能力。

硫化物固态电解质

当前单一电解质路线中硫化物路线最受关注。

硫化物固态电解质以锂和硫为主要成分,并可以由磷、硅、锗或卤化物等元素补充。

其离子电导率可达到10-2S/cm量级(与电解液相当),且材料柔性强可改善界面接触,是相对更有潜力的发展路线。

该路线全球头部企业已有较深技术积累,当前硫化物电解质主要绑定日企(出光、三井)或国内技术合作。

国内以宁德时代、蜂巢能源、恩力动力、高能时代、中科固能、国轩高科等为代表的厂商选择硫化物线路作为主要技术路径。

国轩高科发布采用硫化物技术路线的金石全固态电池,目前已实现装车应用,首款搭载车型为星纪元ET。此外,金龙羽、道氏技术、恩捷股份、容百科技、东方锆业等也在该领域积极布局。

不过由于不稳定性和电压窗口低且成本高,限制了规模化生产,降本为重点推进方向。

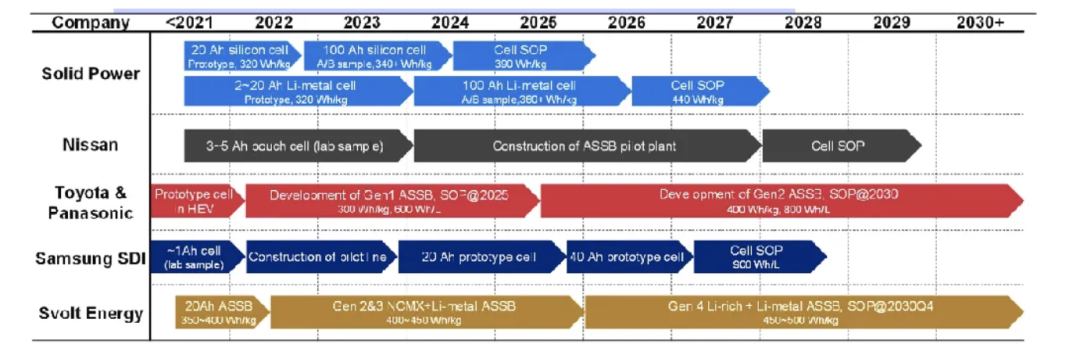

硫化物固态电池商业化路线图:

资料来源:《Challenges and opportunities of practical sulfide-based all-solid-state batteries》(Ren, DS 等)

资料来源:《Challenges and opportunities of practical sulfide-based all-solid-state batteries》(Ren, DS 等)

硫化锂

硫化锂是硫化物固态电解质的核心原料,占据成本的近80%。

硫化锂的壁垒相对硫化物电解质更高,电池厂自研少,且格局优于电解质。

当前硫化锂价格较高是制约硫化物固态电池大规模量产的主要瓶颈。未来随着降本能力将进一步明确,各路线有望逐步收敛。

目前国内各家厂商产品离子电导率和水氧稳定性等综合水平差异大。

2025年国内第一梯队企业基本建成百MWh产线,26年装车测试、实验迭代、量产测试对应硫化锂需求在百吨级以上,但短期月产超过吨级的有效产能稀缺。

根据公开资料和公司公告,国内厂商中天赐材料、恩捷股份、丰元股份、有研新材、天齐锂业、厦钨新能、容百科技、光华科技等企业布局硫化锂。

此外,常见的氧化物固态电解质LLZO、LATP等有望对锆、镧、钛等金属形成一定的影响。国内锆生产厂商东方锆业高纯超细二氧化锆产品可用于固态电池电解质材料。而硫铁矿作为非金属矿物原料,主要用于制取硫酸,部分用于炼制硫磺,国内粤桂股份、司尔特、云图控股等企业都具有硫铁矿开采能力。

02

正极材料

正极材料是制约电池能量密度提升的重要因素之一。

与液态电池相比,固态电池正极材料体系变化较小,固态正极材料主要以高镍三元体系为主。

中长期来看,正极材料往高电压、高比容正极迭代。

升级路线:高镍三元正极-富锂锰基正极-LMNO正极-高电压钴酸锂正极-无锂正极等方向。

富锂锰基正极材料

富锂锰基由于具有较高的能量密度以及较低的单位成本,被认为是下一代最具前景的锂离子电池正极材料之一。

富锂锰基材料能够实现动力锂电池高能量密度技术突破,拥有高达300mAh/g的比容量,远超目前商业化应用的磷酸铁锂和三元材料等正极材料的放电比容量,几乎是当前已商业化正极材料实际容量的两倍。

从富锂锰基材料市场格局来看,当升科技和容百科技等正极材料行业的头部企业,已经提前布局富锂锰基材料的研发;中科院宁波材料所下属的宁波富锂电池,建立了百吨级的富锂锰基正极材料中试生产线;此外,振华新材、中伟股份、昆工科技、天原股份、国轩高科、多氟多等公司也在积极开展富锂锰基材料(及其前驱体)的研发项目。

短期内富锂锰基材料可能无法作为单一材料使用。富锂锰基材料可以与现有的三元材料、钴酸锂、磷酸铁锂等正极材料进行混合使用,以降低电压,从而加速其商业化应用。

03

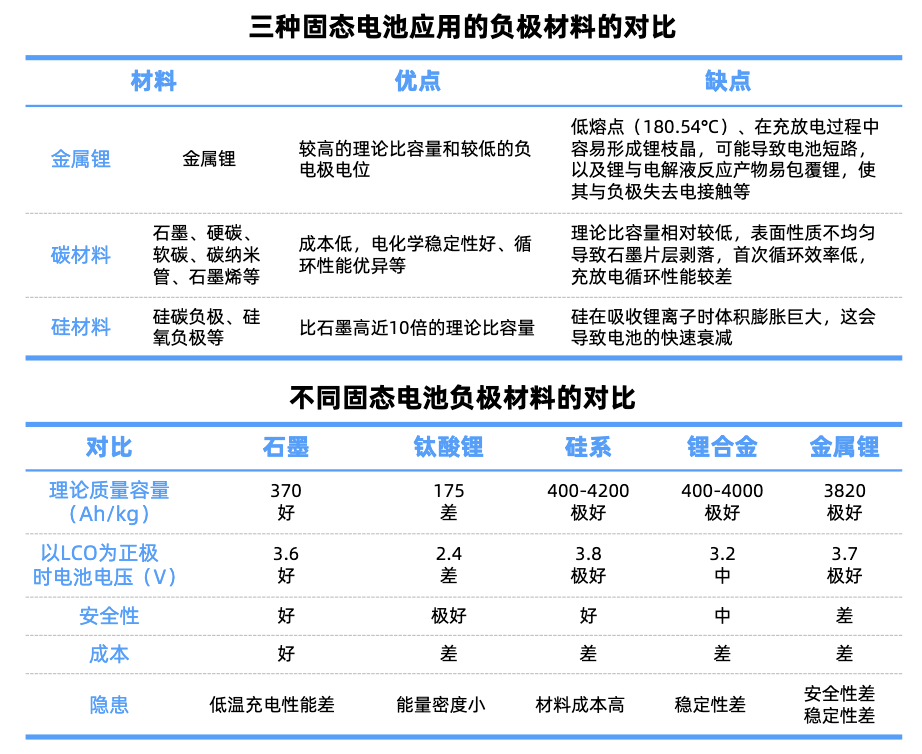

负极材料

负极材料负责嵌入从正极材料中脱出的锂离子,使电子通过外部电路流向负极,实现整个电池充电过程,放电则反之。

目前固态电池的负极材料主要有碳族负极、硅基负极和金属锂负极三类。

石墨负极能量密度已经达到极限,硅基材料的理论比容量高于石墨负极,被视为新一代锂电负极材料,而中长期将聚焦锂金属负极材料。

硅基负极

硅具备4200mAh/g克容,是提升电池能量密度的优选材料。

但是由于硅材料的高膨胀性,目前主要以硅碳负极掺混石墨的形式使用,将是中短期主要增量。

从企业布局情况来看,目前在硅基负极领域进展比较快的企业主要为传统锂电负极生产企业,如翔丰华、璞泰来、杉杉股份、贝特瑞、尚太科技、中科电气等。硅宝科技、新安股份、道氏技术、中一科技、石大胜华、鹿山新材、滨海能源等企业也依托自身产业链优势布局硅基负极。

锂金属负极

锂金属凭借高比容量 低电极电势,有望成为负极材料的长期迭代方向。

金属锂的理论比容量高达3860mAh/g,是传统石墨负极(理论比容量约为372mAh/g)的十倍以上。

此外,金属锂的密度相对较低,可以减轻电池的整体重量。

锂金属负极工艺主要包括压延法和蒸镀法,核心在于减薄平整和降本,目前商业化加速推进中。

金属锂及锂盐公司如赣锋锂业和天齐锂业等依托自身锂资源优势在该领域有所发展;华丰股份与上硅所李驰麟研究员团队就新型储能电池的产业化研发主要路线是锂金属固态电池。

04 隔膜

在隔膜环节,半固态电池由于仍存在部分液态电解液,故而保留了电解液和隔膜等结构。

全固态电池需要的是一种名为“骨架膜”的新型膜材料。

传统隔膜仅起物理隔离作用,而骨架膜需兼具支撑、导电、抑制枝晶等多重功能。

陶瓷骨架膜适配硫化物路线以提升热稳定性,聚合物骨架膜则用于支撑硫化物电解质并缓解硅基负极膨胀问题。

05 集流体

集流体是电池中承载电极活性物质并汇集电流的核心组件,如同电池的“导电骨架”。

复合集流体采用“金属-高分子材料-金属”三层复合结构(如铜-PET-铜、铝-PP-铝),通过高分子材料(如PET、PP)替代部分金属,显著降低集流体重量,能够减重约60%-70%,以提升电池能量密度。

同时复合结构可增强集流体的柔韧性和抗拉强度,减少电池内短路风险。

多孔铜箔及耐腐蚀铜箔和硫化物体系更为适配。

国内如诺德股份、中一科技、嘉元科技、德福科技和铜冠铜箔等厂商在该领域都有所布局。例如,诺德自2018年研发多孔铜箔,适配固态/半固态电池技术,推出的耐高温电解铜箔集流体,解决硫化物电解质对铜的腐蚀问题。

整体而言,当前固态电池的技术路线呈现多元化,不同路线各有优劣,各家企业根据自身技术储备和市场定位选择自身合适的路线和材料,共同促进固态电池技术产业的全面发展。

VIP复盘网

VIP复盘网