继续来看发布了2025年年报的上市公司,这是一家我们多次看过的老朋友。威胜信息技术股份有限公司(股票简称:威胜信息)2004年成立,2020年1月在上交所科创板上市,是能源物联网龙头,提供数字电网、数智城市综合解决方案,产品覆盖电 / 水 / 气 / 热智能终端、通信芯片 / 模块、AI 能源管理平台。

威胜信息以物联网 芯片 AI为核心壁垒,自研HPLC双模通信芯片市占率超60%,2025年在国家电网和南方电网集采中标金额实现双第一,业务范围遍及全球七成的国家或地区,已布局 AI 智算、光模块和碳化硅等新赛道。

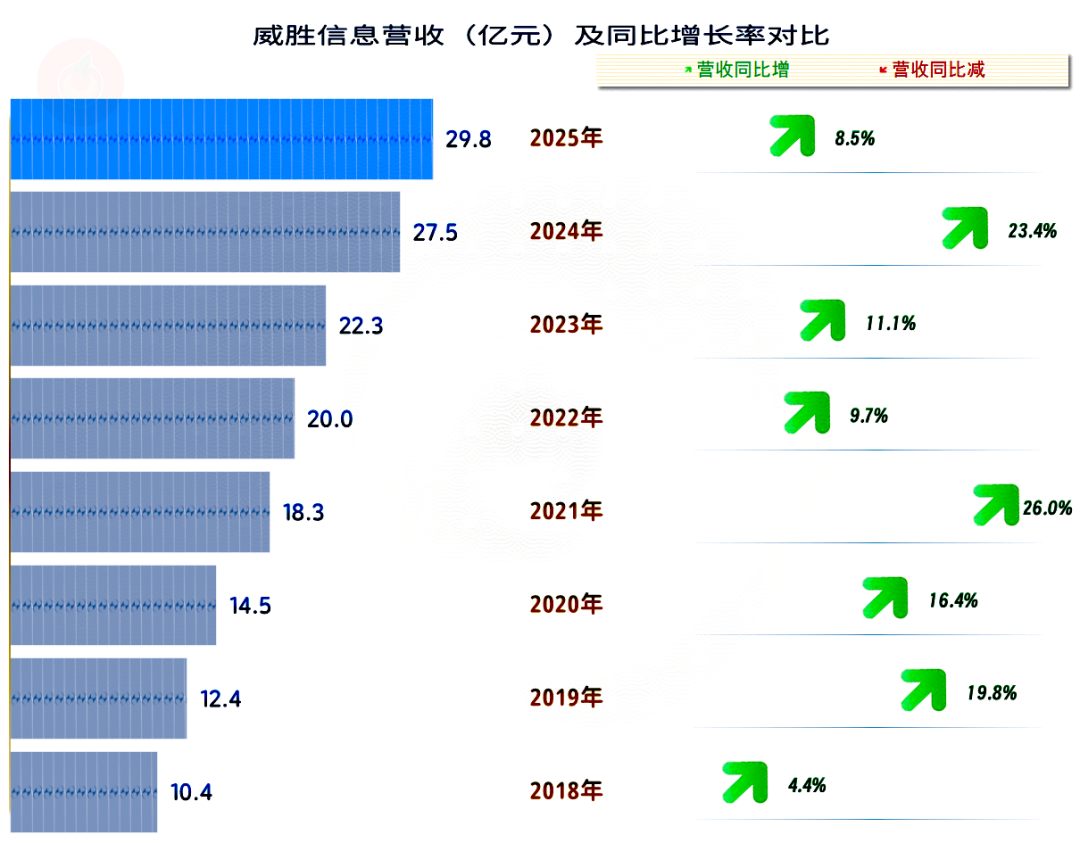

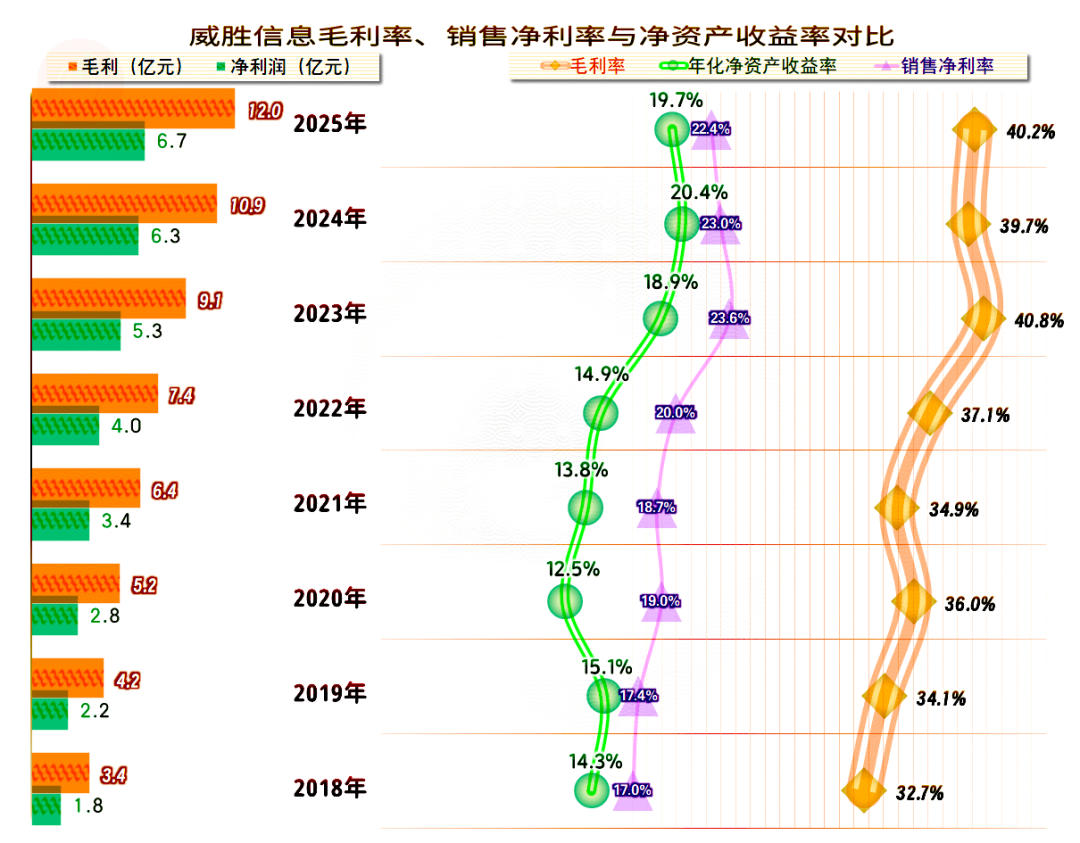

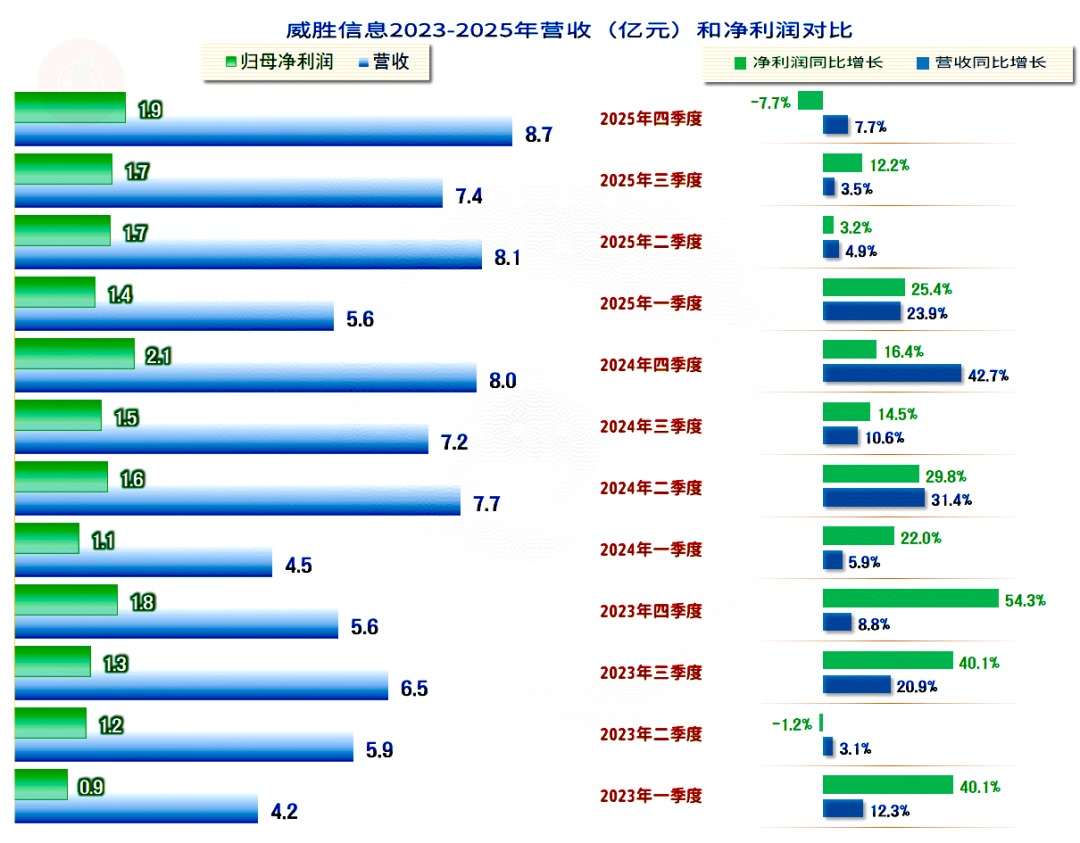

2025年,威胜信息的营收同比增长8.5%,这是其时隔两年后,增速再次跌入10%以内。考虑到已经是近30亿规模的营收,增速下降其实是很难避免的。

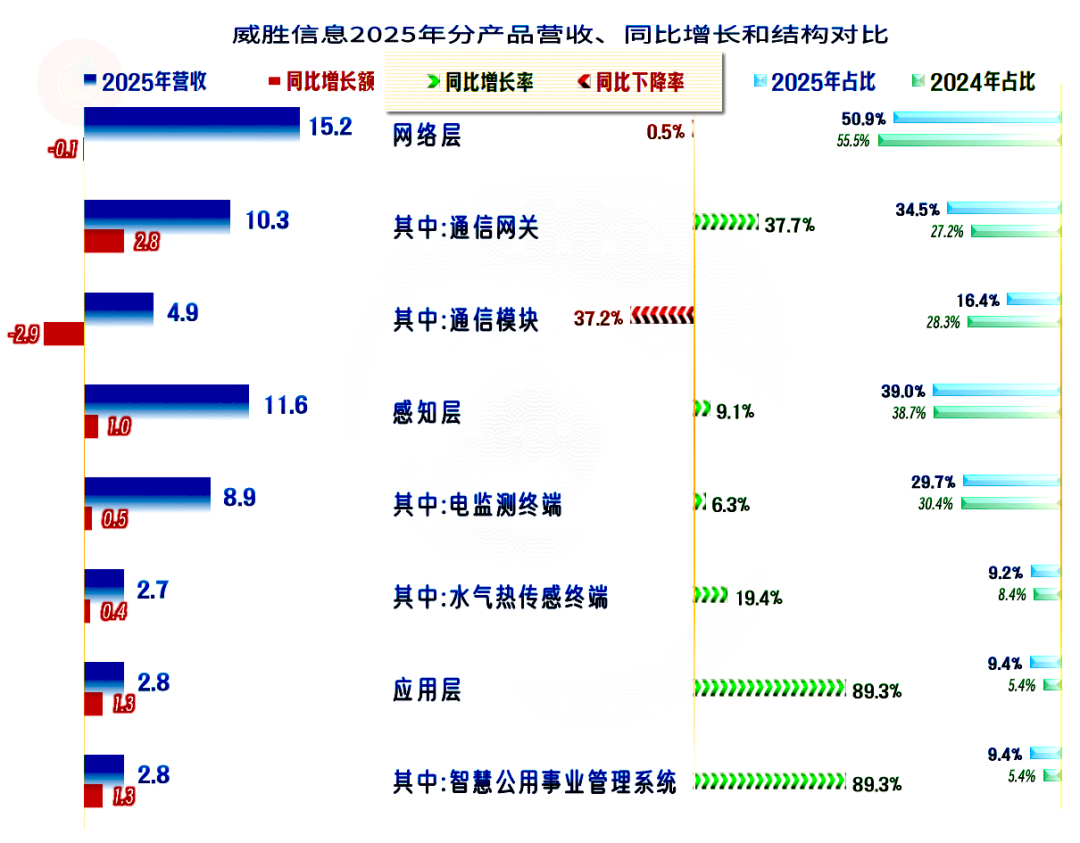

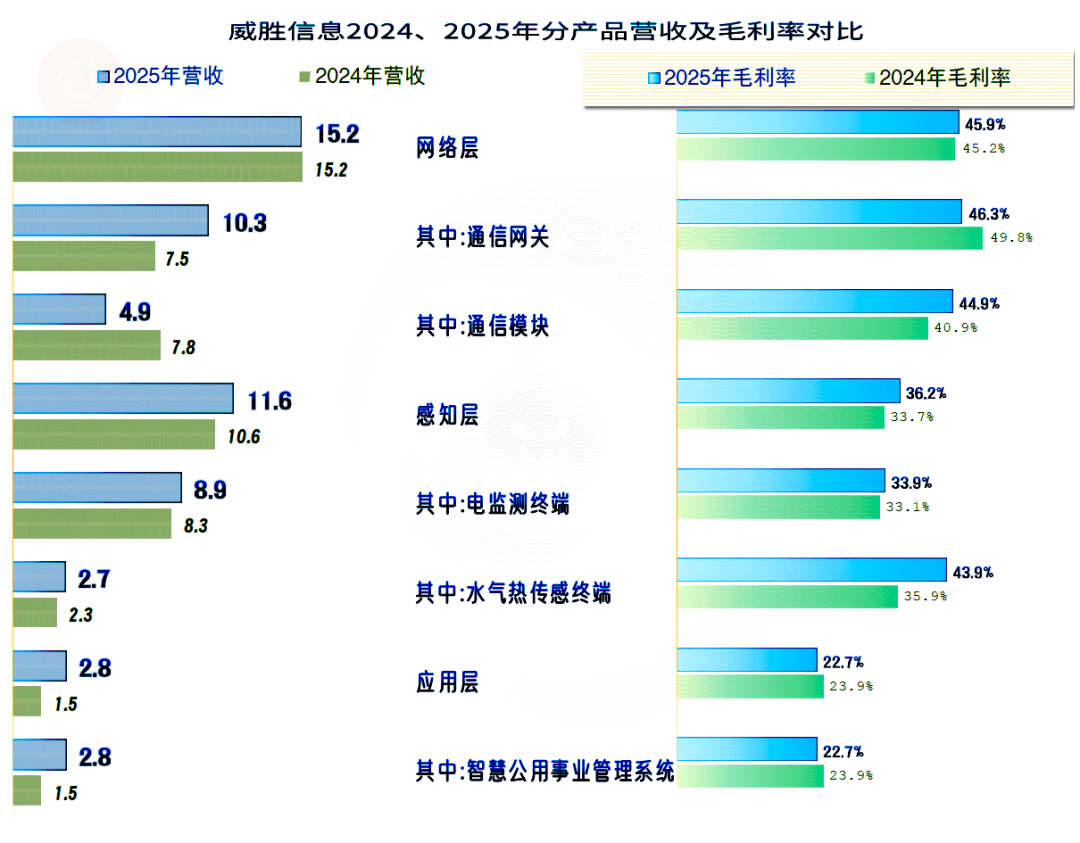

威胜信息的产品为分三大系列,其中“网络层”和“感知层”是核心,合计占比九成左右;两大系列中又各分两大类,其中“网络层”中“通信模块”业务出现了下跌,并导致该大类的业务也是微跌状态。除此之外的业务都在增长,其中“应用层”中的“智慧公用事业管理系统”的增速较快,成为2025年的主要业务增长点。

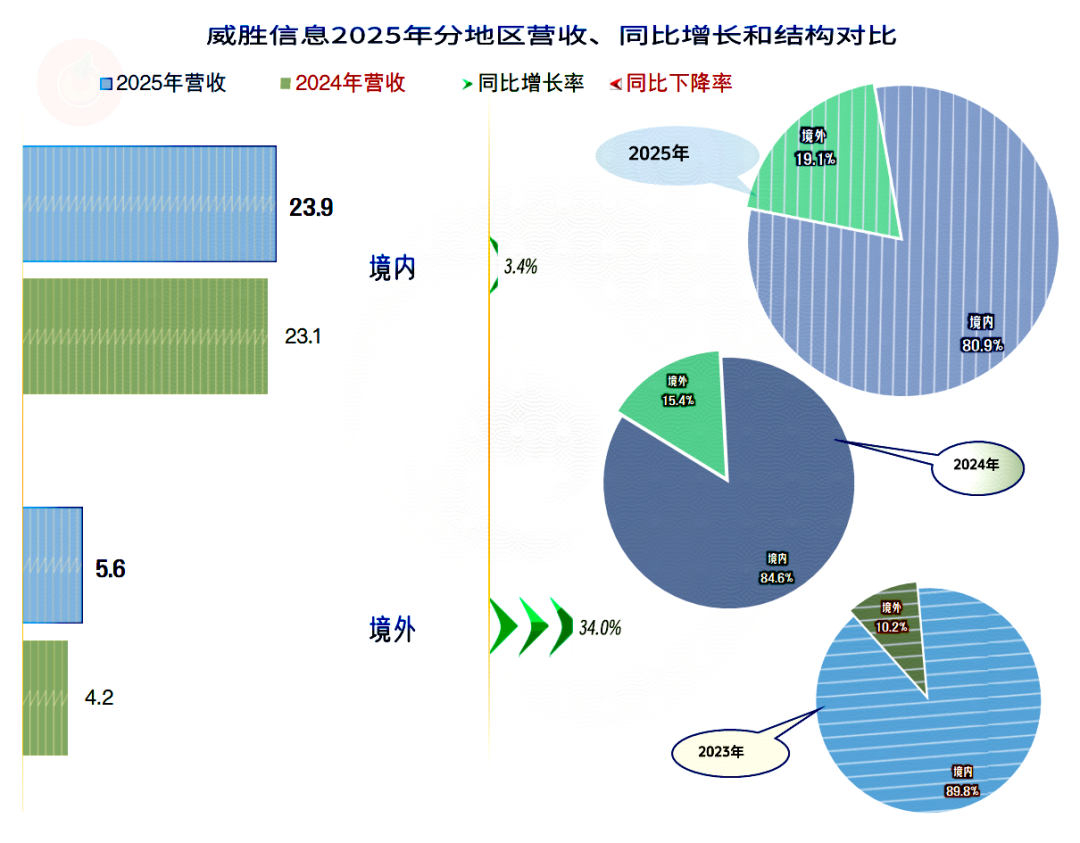

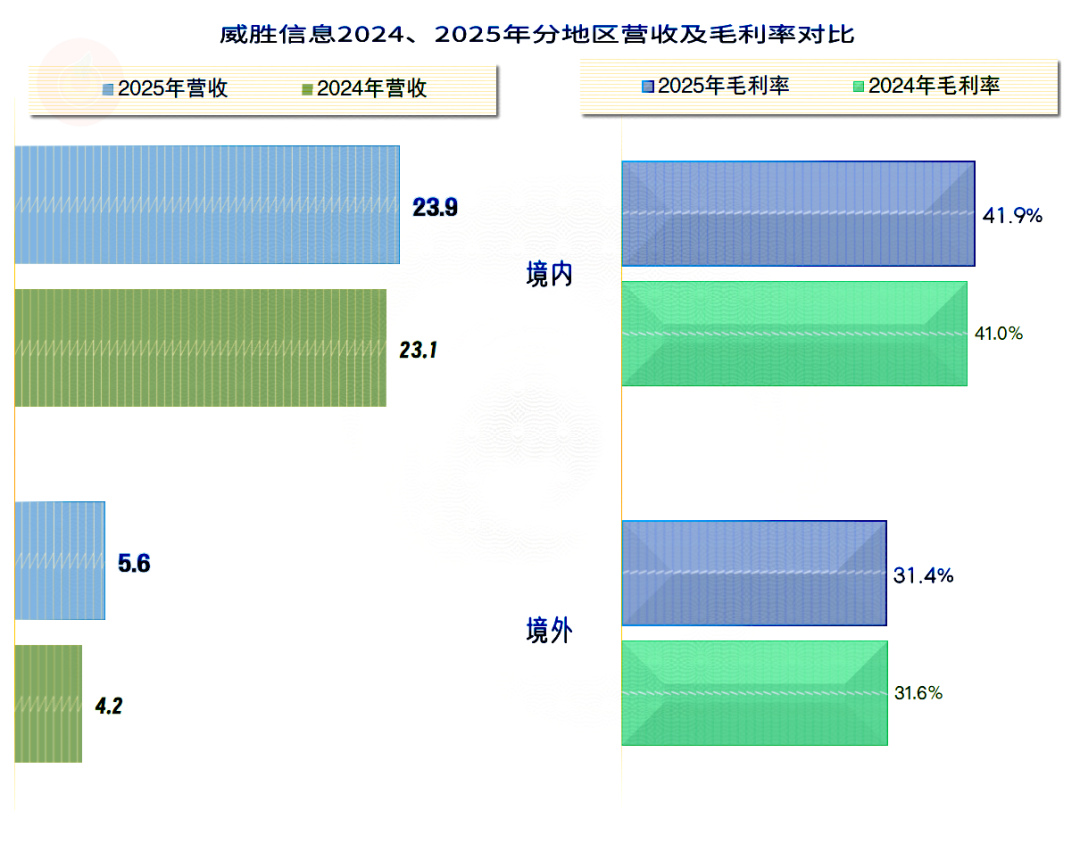

境内市场的增长较慢,境外市场的增速却很快,其占比进一步提升至近两成,两年前其占比才刚超过一成。也就是说,境外市场的快速增长,是2025年的主要市场增长点。

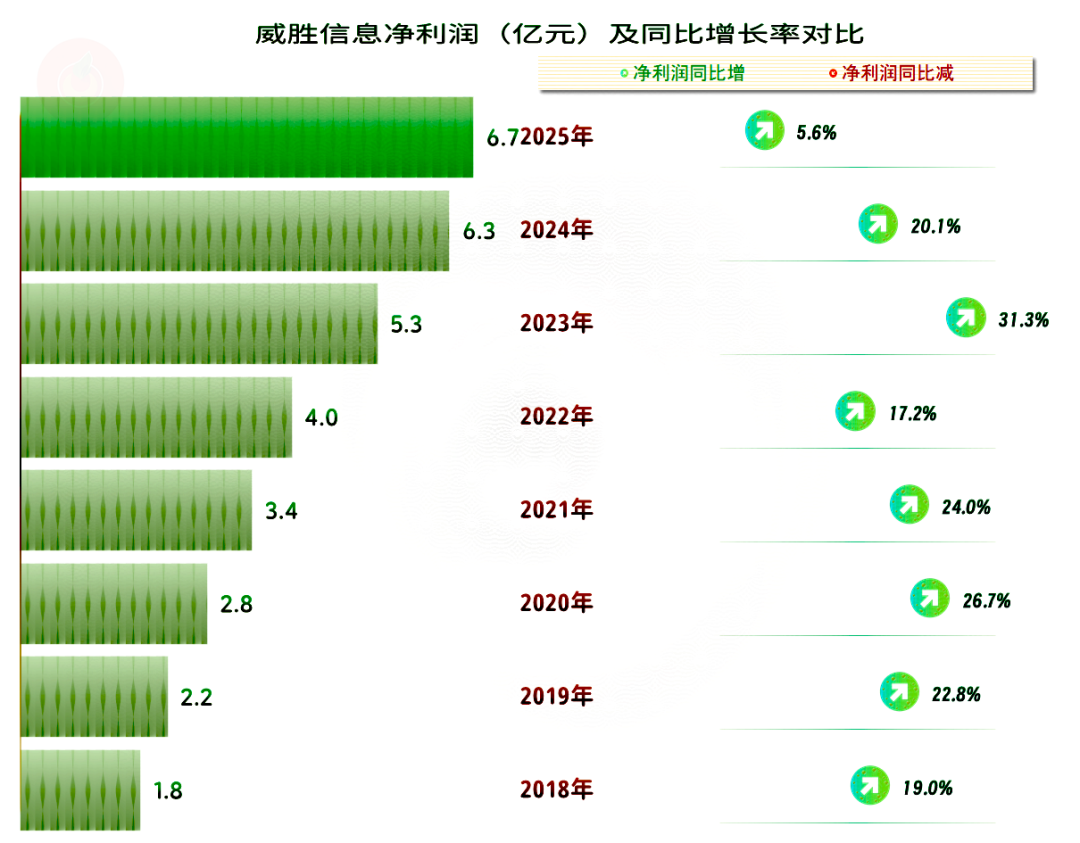

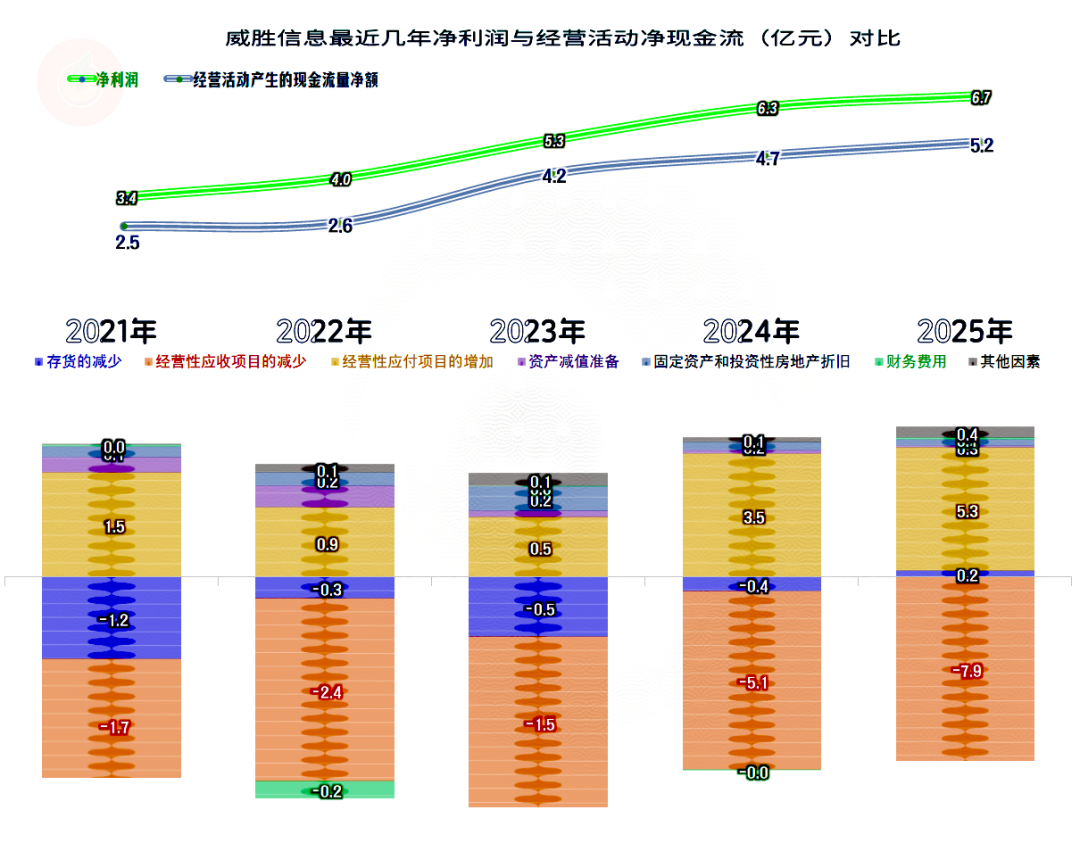

2025年的净利润增长为5.6%,略低于同期营收增速,2024年也是如此,这是什么原因导致的呢?我们后面再说。总体来看,其净利润的表现和营收一样,都是持续多年增长的状态。

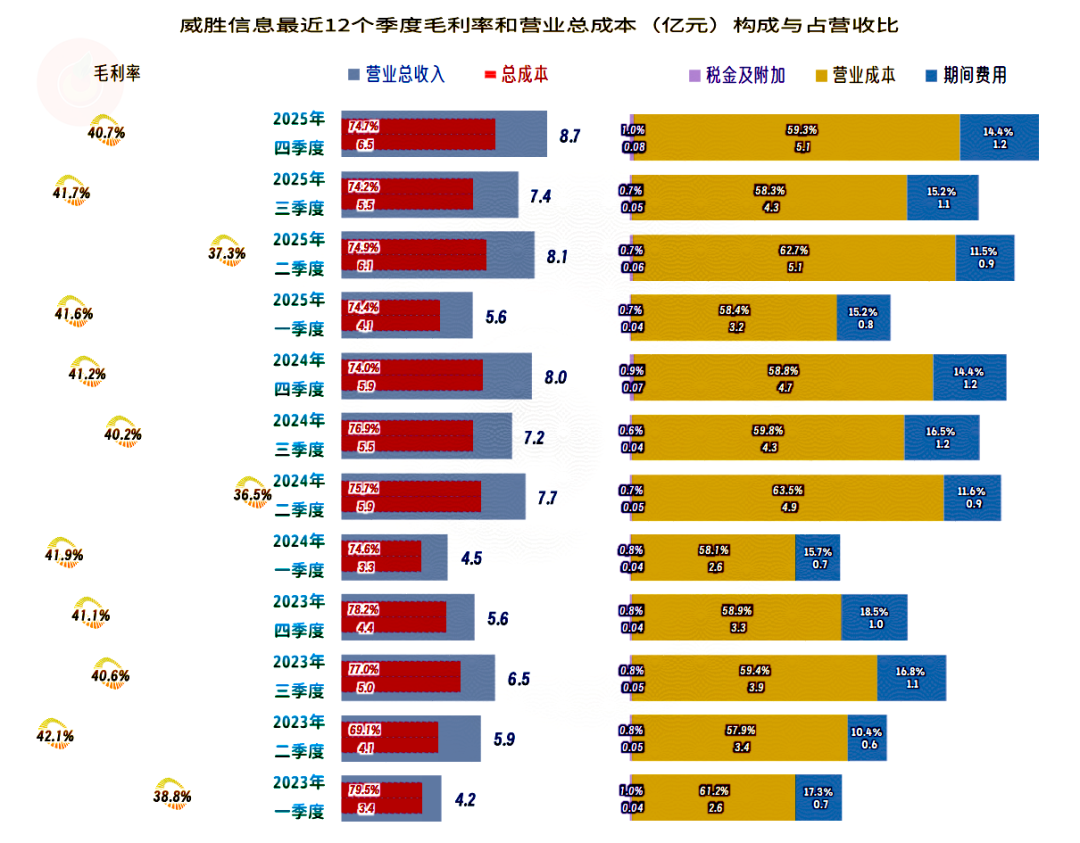

毛利率小幅增长,再次超过40%,近三年算是在这一水平基本站稳了。销售净利率和净资产收益率较2024年均略有下降,但仍是优秀的表现。

净资产收益率一直不及销售净利率的原因,主要就是杠杆用得不够,也就是财务战略太保守了。

前两大类业务的毛利率均有所增长,在具体的细分类别中只有“通信网关”业务的毛利率有所下降。

“智慧公用事业管理系统”的毛利率较其他业务的毛利率要低上不少,其收入增长较快和占比提升,对平均毛利率有一定的影响。

境内市场的毛利率略有增长,进一步扩大了对微跌的境外市场的优势。

从产品和市场的主要增长点来看,威胜信息都面临着在毛利率洼地增长较快的问题,这对后续期间的毛利率稳定是不小的考验。

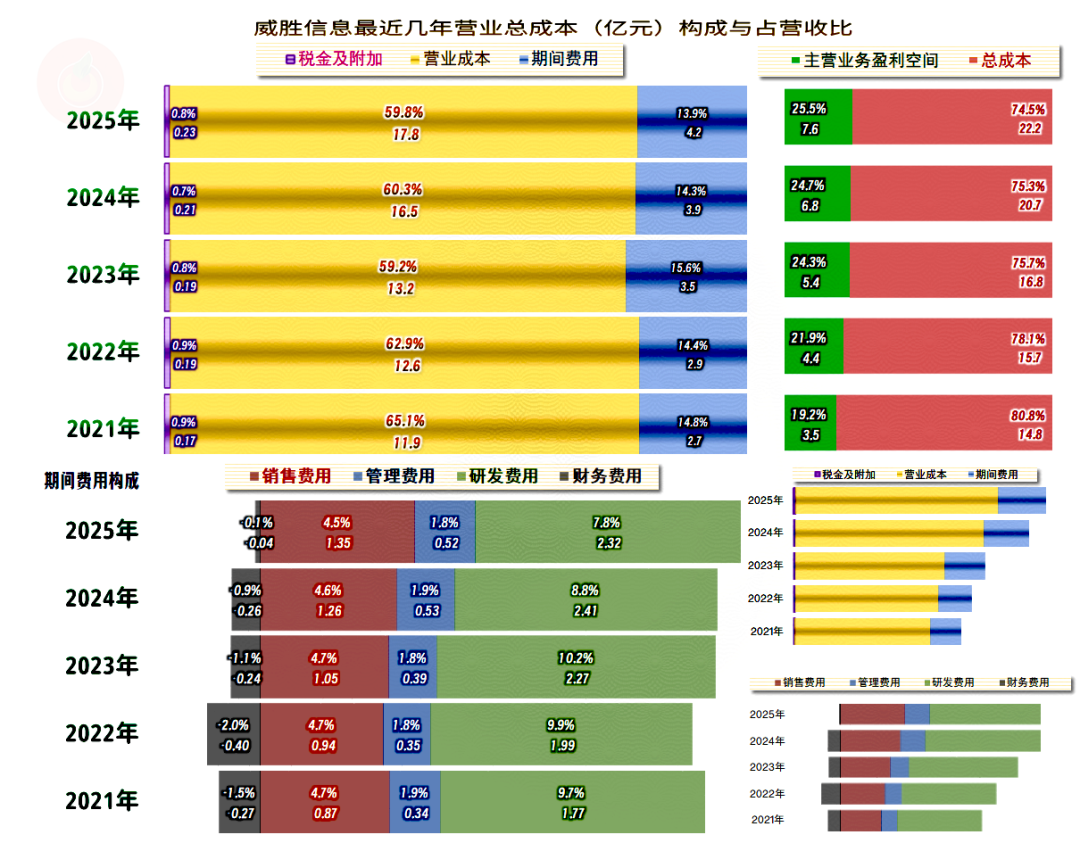

2025年的主营业务盈利空间仍有一定的提升,只是幅度不大;虽有双重利好因素,但空间都不大。主营业务盈利空间虽然还是增长状态,但近两年及后续年份的可增长空间都不大了,毕竟现在已经是1/4的高水平了。

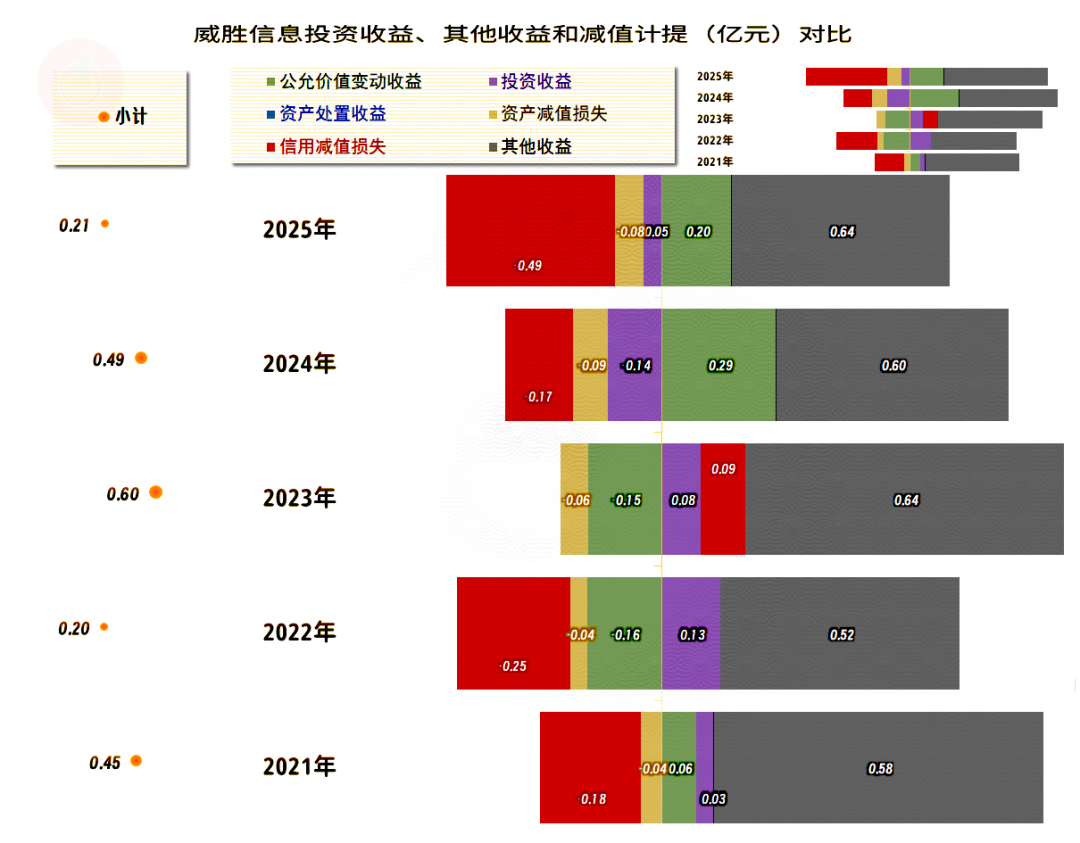

在其他收益方面,每年都是净收益状态,但近两年的净收益金额有所下降。别看这个金额差异不大,但对净利润增长率这类相对数指标的影响还是不小的,我们简单计算,仅这方面的净收益减少2800万元,对净利润增长率的拉低作用,就有4.5个百分点的影响。

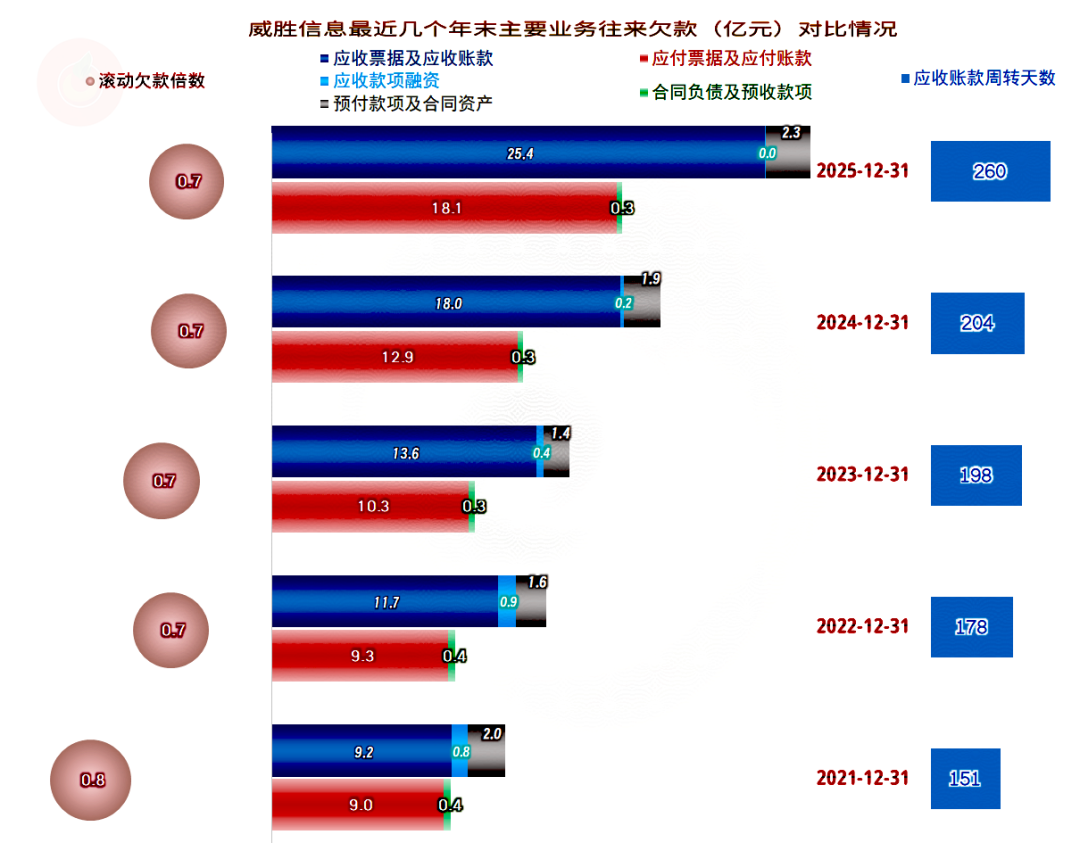

导致净收益下降的主要原因是“信用减值损失”的增长,主要构成就是“应收账款坏账损失”,这当然与威胜信息的应收账款增长较快有关。

应收账款近两个年末大幅增长,而且超过了营收增长所带来的规模等比放大,因为其应收账款周转天数也在拉长。这除了会导致坏账损失的增长,还会多占用营运资金,影响经营活动的净现金流,但威胜信息通过应付账款等,转嫁出去了资金方面的大部分压力。

分季度来看,每个季度的营收均是同比增长状态,只是最近三个季度的增速偏低。净利润在持续九个季度保持同比增长后,2025年四季度出现了同比微跌的情况。我们后面能看到,微跌的主要原因是主营业务盈利空间同比微跌,其他收益方面的净收益同比也在微跌,这些影响超过了营收增长所带来的增量。

每年都有一个季度的毛利率较低,最近两年都是二季度,但当季的期间费用占营收比也比较低,并不明显影响其主营业务盈利空间。该空间相当稳定,且呈现出逐步提升的良好状态。

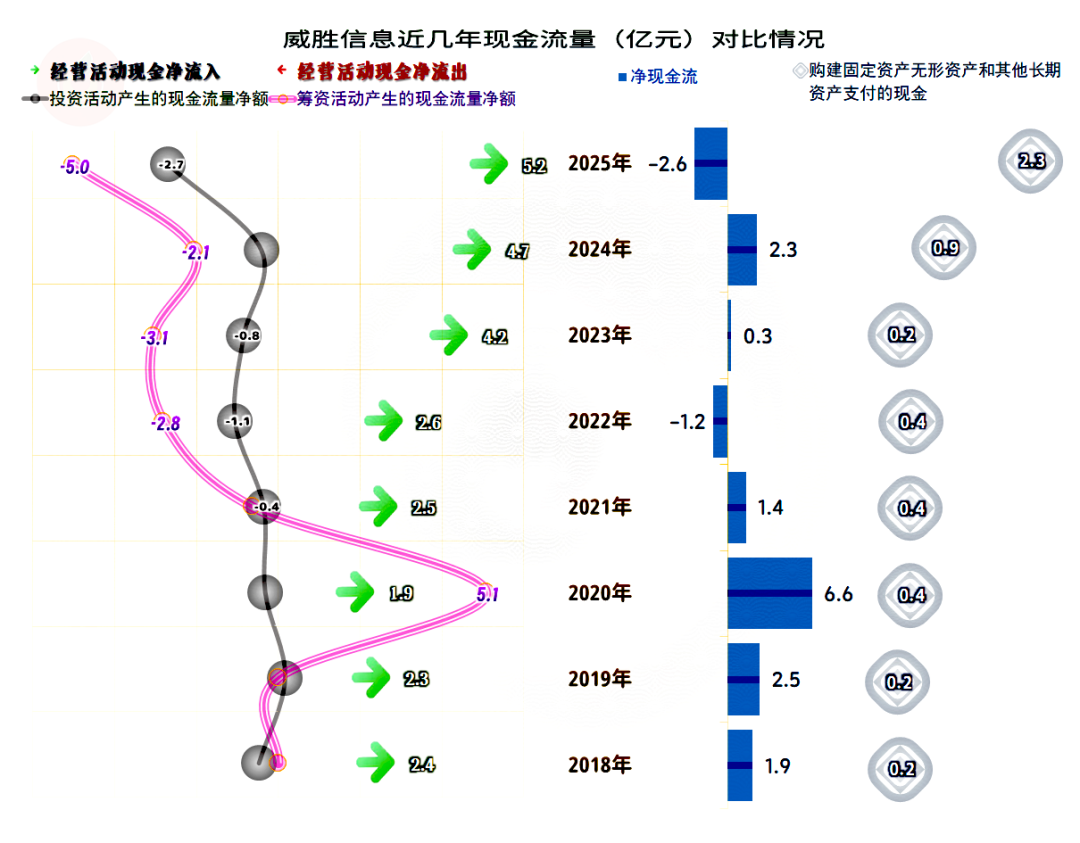

“经营活动的现金流量净额”表现良好,近三年也在持续增长,总体方向与净利润表现一致。前些年的固定资产类投入规模不大,2025年也有明显增长。

2020年上市融资的规模有限,从2022年以来通过分红和回购股票等,为资本市场所做的贡献,已经超过了上市融资额度。这当然是对市场有较大贡献的行为,但主要的动机并不是来做贡献,而是其净资产过高,不降低一些,净资产收益率就会更低,确实是过于浪费了。

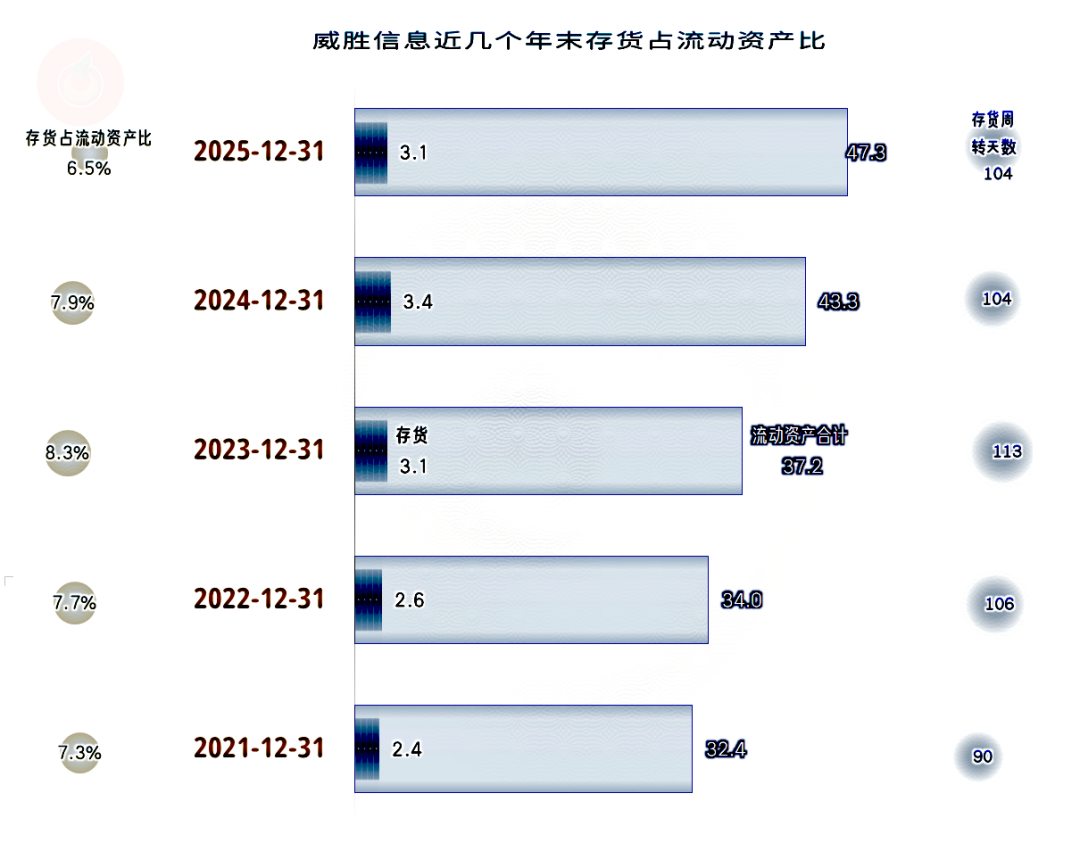

每年的“经营活动的现金流量净额”,都不及净利润的主要原因是威胜信息的折旧摊薄规模不大,营收增长时,应收账款等增长对资金占用的规模较大,只有部分可以通过供应链转嫁出去。存货方面虽然也在增加占用,但规模较小,对经营活动净现金流的影响,比应收账款等要小得多。

存货的规模在最近两个年末增长有限,甚至有所下降,其周转天数稳中有降,总体上好于应收账款方面的表现。对经营活动的净现金流占用有限,同时也不会明显提升“存货跌价损失”的风险。

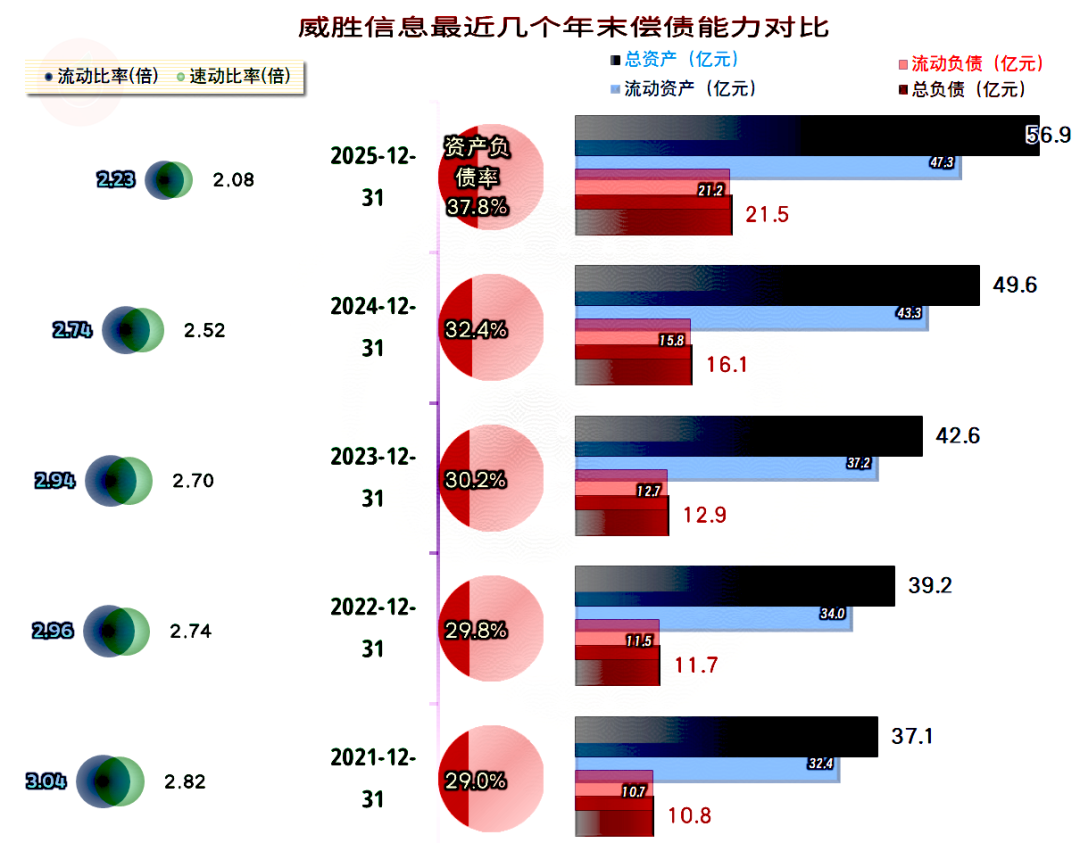

威胜信息的资产负债率并不高,哪怕这几年通过分红和回购股票,有意适当降低其净资产,不管是长期偿债能力,还是短期偿债能力,都是超强的。

威胜信息2025年营收和净利润双双增长,总体表现不错,特别是通过新业务和新市场的快速增长,延续了增长的势头。与此同时,新业务和新市场也有毛利率偏低的问题,需要在发展中逐步来平衡这些矛盾。

至于说其后续增长会不会变慢的问题,我个人觉得,这种可能性还是比较大的,高速增长并不会是常态,而威胜信息已经多年超额完成增长任务,规模和市场占有率等各个方面,似乎都要到转折期的临界点了。

VIP复盘网

VIP复盘网