证券时报记者统计,上市公司年初以来首次披露的并购重组交易已超500起,合计规模逾千亿元。其中以产业协同为导向的数量占比超50%,成为市场核心主线。硬科技领域是并购重组的主战场,科创板和创业板的参与度大幅提升,为市场注入新的活力。控制权易主交易规则进一步优化,显著提升了并购效率与质量。

并购重组红火开局

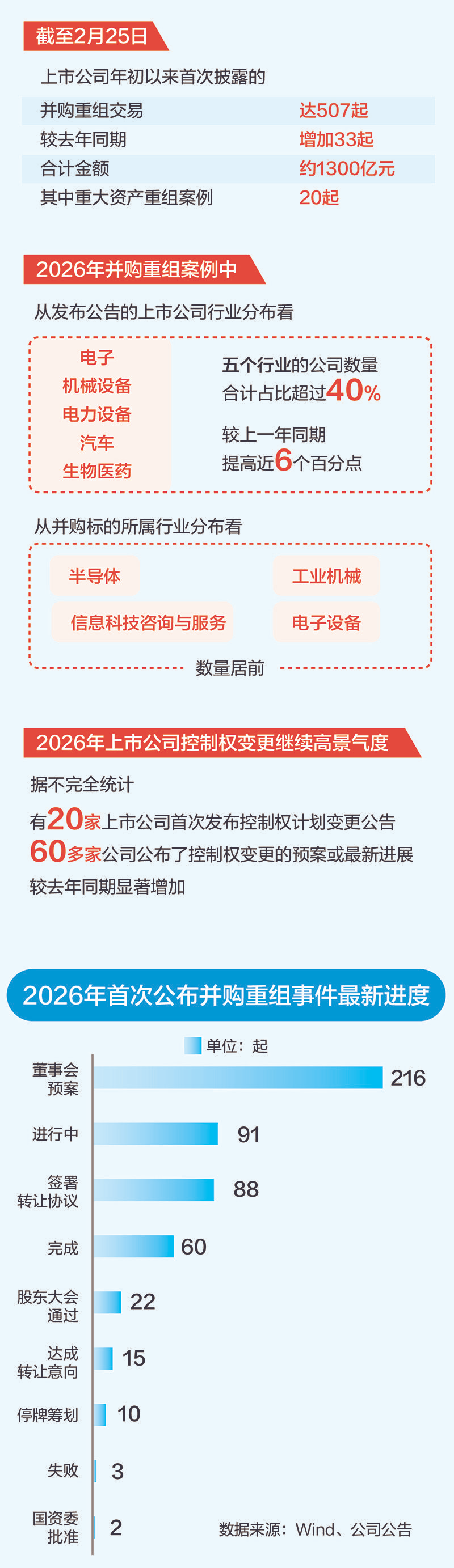

在政策和市场的合力驱动下,2026年初并购重组活跃度继续提升,呈现出量质齐升的特点。万得数据显示,今年截至2月25日,上市公司首次披露的并购重组交易507起,较去年同期增加33起;其中360起交易披露了金额,合计约1300亿元,平均每起交易金额3.6亿元。交易总规模超过10亿元的约30起,近2/3的交易规模不超过1亿元。已公布的交易中,有20起为重大资产重组。

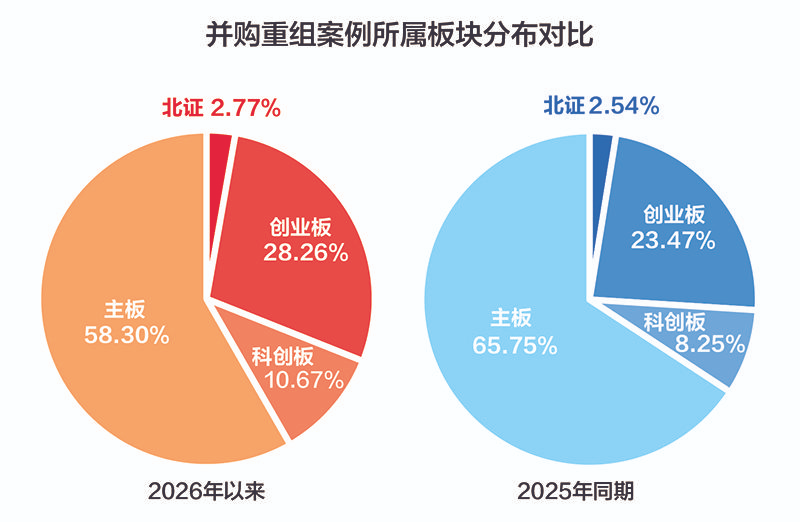

硬科技领域是2026年并购重组的主战场。分板块来看,主板企业并购数量仍占据绝对优势,交易数量占比约58.3%,但相比上一年降低超7个百分点,反映出传统行业并购从“规模扩张”向“精益整合”的转型趋势;代表硬科技领域的双创板块(创业板 科创板)合计占比增至近38.9%,较去年同期提升约7个百分点,逐步成为并购市场的主力;北交所占比2.77%,较上一年同期略微提升,其“专精特新”定位与中小市值科技企业特性,为并购市场提供了差异化补充。整体而言,双创板块并购的加速正在改变A股生态,半导体、人工智能、生物医药等硬科技细分领域并购活跃度显著提升。

2026年并购重组案例中,新质生产力领域的数量显著增多。从发布公告的上市公司行业分布看,电子、机械设备、电力设备、汽车、生物医药五个行业的公司数量占比继续稳居前列,合计占比超过40%,较上一年同期提高近6个百分点。从并购标的所属行业分布看,半导体、工业机械、信息科技咨询与服务、电子设备等板块公司数量居前。

并购重组效率稳步提升。从并购重组进度来看,2026年首次公布的重组案例中,已经有60起完成交易,较去年同期增加7起。已完成的交易中,询价转让类的交易集中出现,例如存储模组公司江波龙3%股权询价转让、晶晨股份3.11%股权询价转让案例,均涉及公司原股东减持。近年来询价转让是常见的操作,在满足上市公司股东退出的同时最大程度减少对二级市场冲击,是注册制下的创新性制度安排,已成为A股上市公司股东“有序退出”的重要路径之一。

政策红利有序释放

2026年年初,证监会召开工作会议明确将激发并购重组活力列为年度重点工作之一。随着“并购六条”等核心制度的全面落实,市场并购重组的政策效应逐步呈现,体现在审核效率大幅提高、支付方式多元化、估值包容性提升等多个方面。

首先,审核效率明显提升。简易审核程序下,根据最新规定,可将传统长达数月的审核周期大幅压缩至12个工作日内。以中国神华1336亿元重组项目为例,该项目在2026年1月30日受理,2月11日即完成注册,全程仅用了12个工作日,刷新审核纪录,成为千亿级交易中简易审核的首单标杆案例。从适用性来看,中国神华市值远超千亿,公司治理规范,经营稳健,符合简易审核程序的核心要求。审核效率提升的同时,2026年并购重组项目的上会数量也创新高,截至2月25日,今年上会的公司数量为6家,较去年同期的4家增长50%,其中已完成注册4家,2家审核通过。

其次,多元化支付方式不断出现,在增强支付灵活性的同时提升了并购效率。2026年多家公司选择发行股份及可转债 现金的支付方式。如智洋创新计划通过发行股票、定向可转债加现金的组合方式收购灵明光子,润泽科技、华培动力等均计划采用发行可转债的方式收购资产。

再次,估值包容性稳步提升,允许未盈利资产采用技术里程碑对赌、弹性定价机制,破解硬科技企业的估值矛盾,为半导体、AI、生物医药等赛道并购扫清障碍。如康华生物拟分三步走全资收购疫苗企业纳美信100%股权。首期交易康华生物拟以不超过1.2亿元认购纳美信新增注册资本,交易完成后持股比例达到27.27%。后续两期交易将根据纳美信核心产品的研发里程碑进展,分步实施并最终实现全资控股。

金融支持力度的大幅提升,也是一大变化。2025年末发布的《商业银行并购贷款管理办法》,大力支持银行对并购重组交易提供资金支持,工商银行、建设银行、浦发银行、兴业银行等纷纷披露并购贷款最新进展。根据最新规定,并购贷款进一步拓宽了并购贷款适用范围,允许并购贷款用于参股型并购,同时,优化贷款条件,将控制型并购贷款占并购交易价款比例上限提高至70%,贷款最长期限也延长至10年。

“合纵连横”延链补链

从并购重组目的来看,2026年横向整合与战略协同类交易占比超50%。在“并购六条”的政策指引下,监管层重点支持企业通过重组实现产业链整合、科技转型及做优做强。

在此背景下,部分传统行业公司积极通过横向扩张做大做强,例如紫金矿业子公司拟280亿元收购联合黄金100%股权,交易金额暂居年内首位,属于资源行业横向整合,旨在强化黄金产业链控制力。湖南黄金于1月25日公告拟收购中南冶炼及黄金天岳股权,公司表示将通过本次交易提升金矿资源利用效率,增强盈利能力和抗风险水平。

科技类企业加速产业链整合和技术升级。如奕帆传动1月20日晚间公告,拟现金收购和利时电机87.07%股权,合并后有望进一步完善产业链,提升公司的整体质量和核心竞争力。华大智造2月1日公告,拟3.66亿元收购华大三箭齐发科技及华大序风100%股权,实现延链补链,收购完成后公司将构建“短读长 长读长 空间组学”全覆盖技术生态。

除了横向或纵向整合之外,战略合作也是常见类型。如极兔速递认购顺丰控股4.29%股权,属于物流行业“竞合关系”的典型体现,股权收购使得双方的合作关系进一步深化。

此外,还有上市公司通过出售或转让股份做“减法”,完成资产调整,以达到优化股权结构及专注主业的目的。如东方航空子公司先后转让凯迪克大厦上航房产和虹桥基地,旨在盘活存量资产,进一步集中资源做好航空主业。

控制权变更潮涌

2026年上市公司控制权变更继续高景气度。据不完全统计,有20家上市公司首次发布控制权计划变更公告,60多家公司公布了控制权变更的预案或最新进展,较去年同期显著增加。控制权变更是产业升级的加速器,传统行业可通过易主切入新质生产力赛道,龙头企业通过控股整合提升行业集中度,硬科技与高端制造资产借助上市平台加速资本化。

今年上市公司控制权易主有新的变化。首先,从股东变更类型来看,国资和产业资本成为重要的收购方。如山东药玻实控人变更为国务院国资委、嘉事堂实控人将变更为北京市国资委、江化微实控人将变更为上海市国资委。地方国资通过控制权受让实现产业补链、区域资源整合与上市平台提质增效,成为最稳定的收购力量之一。

其次,控制权交易呈现出锁定期延长、资金来源门槛提高等特点。多起案例突破了18个月法定锁仓线,36个月、60个月超长锁仓成了常见操作。例如江化微股权受让方上海福迅科技承诺,受让股份自过户完成之日起60个月内不转让,搭配36个月不质押、董事长5年不离职等,彰显长期持股的决心。ST科达利、吉华集团的收购方均承诺收购后60个月不转让公司股份。超长锁定期深度绑定收购方利益与上市公司的长期发展,可稳定上市公司经营与投资者的市场预期。

资金来源方面,2026年控制权转让对受让方的资金来源提出更高要求,多个案例显示收购方自有资金占比不低于50%。例如吉华集团、ST科达利等公告显示,股权受让方的自有资金不少于交易价款的50%。受让方资金门槛的提高,有助于降低杠杆收购的风险,从而起到稳定控制权的作用。

“产业为王”也成为控制权交易的核心逻辑。如2026年首单“A并A”的并购,江丰电子计划斥资近6亿元收购凯德石英超20%的股份,两家公司都属于半导体材料供应链,业务具备互补基础,是半导体领域产业链深度整合的典型案例。港股上市公司环球新材国际拟18亿元收购吉华集团控制权,是2026年首单“H并A”的案例,两家均为化工新材料领域企业,有较强的协同效应。

2026年A股并购重组市场在政策与市场的双重推动下,呈现出量质齐升的繁荣景象。随着并购重组在产业协同、科技创新等方面的作用日益凸显,将成为资本市场健康发展的重要引擎。

记者观察:严监严管为跨界并购保驾护航

跨界并购是上市公司打造第二增长曲线的重要途径之一,尤其对传统行业企业,可通过并购切入高科技赛道,完成转型升级。政策红利是跨界并购市场活跃的重要因素,2024年发布的“并购六条”,明确支持跨行业并购,为企业提供了更大的灵活性和更多的并购机会。

2026年开年,跨界并购活跃。据不完全统计,今年以来至少有13家上市公司公告跨界并购计划。多起案例为传统领域企业因主业增长乏力、利润空间收缩,开始布局半导体、AI算力等热门领域。如康欣新材作为一家主要从事集装箱地板相关业务的公司,计划定增收购无锡宇邦半导体科技有限公司51%股权,跨界切入半导体赛道。韩建河山拟通过跨界并购辽宁兴福新材切入高性能新材料赛道,华立股份拟以4750万港元收购港交所上市公司升辉清洁股权,这是近三个月以来公司第二次计划跨界收购。

值得关注的是,多家公司公布跨界并购后,火速收到交易所监管问询函。如韩建河山2月4日披露重组预案当天,就收到上交所火速问询,问题涉及标的公司业绩情况、交易方案、内幕信息管理等。明阳智能、天龙股份、康欣新材、华立股份等也在公告发布后迅速收到交易所问询函。

从问询函内容来看,交易所重点关注并购交易的合理性、产业协同性、支付能力、内幕交易管理等问题。不难看出,监管层在大力支持并购重组市场活跃的同时,十分强调政策鼓励与严格监管并重。证监会在今年年初工作会议上也强调,在支持并购重组的同时,做好全链条监管。

针对交易所的高频问询,市场一度出现了并购重组“监管趋严”的声音。对此,上海财经大学滴水湖高级金融学院教授陈欣认为,这一说法不够全面,准确的表述应是“严监严管与鼓励支持并重”。对符合产业逻辑的整合,给予包容性支持,而对借壳炒作、跨界并购中出现的非法苗头,则实施“零容忍”的高压监管。

陈欣认为,今年初的监管动作是对市场出现“非理性炒作苗头”的及时纠偏。具体来看,一是为了在并购潮初期遏制“忽悠式重组”,防止上市公司通过高价买资产进行财务造假或市值管理,避免几年后留下一地鸡毛;二是通过严查内幕交易和异动,将资金引导至真正有产业整合需求的项目上;三是配合“退市常态化”战略,贯彻推行“应退尽退”,保证退市政策的严肃性,避免劣质公司通过并购重组留在A股;四是引导资源向“新质生产力”集中,“科创板八条”和“并购六条”的核心是服务国家战略,加强监管是为了确保金融资源真正流向硬科技领域。

资深投行人士王骥跃认为,跨界并购本身没问题,问题出在“蹭热点式”并购上。跨界公司如何确保在新的产业领域获得成功,需要充分解释跨界的合理性和可行性。“优质的并购标的可以提升上市公司质量,监管总体上是支持而不是拦着,对于有些不成熟的标的,风险较高,则需要对外做出更详细的披露。”王骥跃表示。

VIP复盘网

VIP复盘网