核心观点

事项:

2026年2月13日,财政部、海关总署、税务总局发布《关于“十五五”期间能源资源勘探开发利用进口税收优惠政策的通知》,(1)对在我国海洋进行石油(天然气)勘探开发作业的自营项目以及海上油气管道应急救援项目,进口国内不能生产或性能不能满足需要的,并直接用于勘探开发作业或应急救援的设备、仪器、零附件、专用工具,免征进口关税。(2)对在我国海洋进行石油(天然气)勘探开发作业的中外合作项目进口国内不能生产或性能不能满足需要的,并直接用于勘探开发作业的设备(包括按照合同随设备进口的技术资料)、仪器、零附件、专用工具,免征进口关税和进口环节增值税。(3) 对经国家发展改革委核(批)准建设的跨境天然气管道和进口液化天然气接收储运装置项目,以及经省级人民政府核准的进口液化天然气接收储运装置扩建项目接收的进口天然气按一定比例返还进口环节增值税。

国信化工观点:

1)国内油气对外依赖度较高,国家将海洋能源作为保障能源安全的战略重点,通过税收优惠降低海洋油气勘探装备进口成本,旨在提升国内油气自主供给能力,保障国家能源安全。

2)进口天然气在我国天然气供应中扮演重要角色,但价格相对较高,且波动性大。对符合条件的进口天然气按比例返还进口环节增值税,有助于保障能源安全。

风险提示:

评论

1

海洋油气是我国未来开发重点,税收政策有助于我国深海油气项目开发

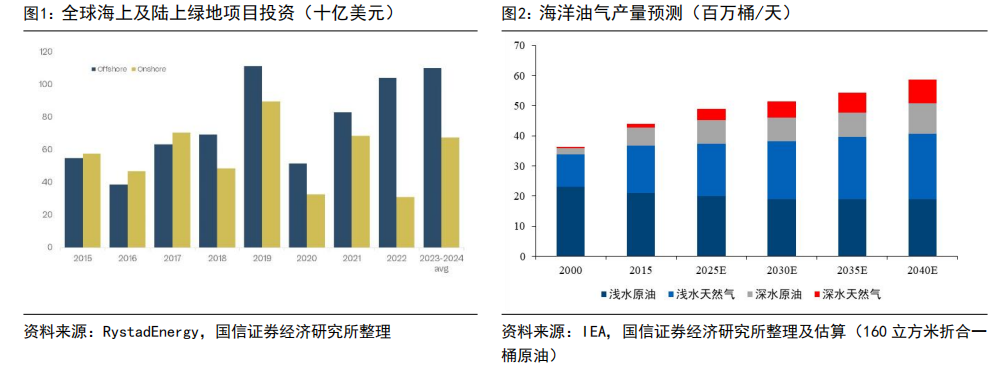

全球海洋油气勘探支出持续增加,带动海洋油气储量及产量快速上升。根据睿咨得能源统计,油气勘探支出方面,2020年由于疫情影响,海上油气绿地项目投资急速萎缩,随着疫后恢复,海上油气绿地项目投资额快速增加,2022年突破1000亿美元,今明两年有望继续维持在1000亿美元以上高位,体现了海洋油气的高景气度。海洋油气储量发现方面,2000年-2010年,年均探明油气储量350亿桶油当量,深水发现占30%,2011年到2023年,年均油气发现180亿桶油当量,深水发现的占比达到了51%。新增探明储量逐年减少,但深水领域探明储量占比持续提升。海洋油气产量方面,根据IEA数据,深水原油产量有望由2015年的6百万桶/天增加至2040年的10百万桶/天,深水天然气年产量则有望从2015年的830亿立方米,快速增加至2040年的4610亿立方米。这些统计都在指向海洋、深海将是未来石油工业的一个重点方向。

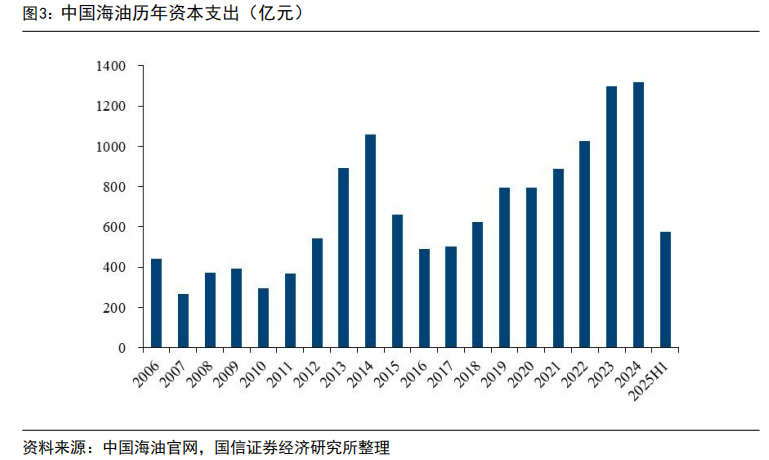

国内海洋油气上游勘探开发与生产支出持续增长,中国海洋油气储量和产量有望保持增长。近年来,我国海洋油气勘探开发资本性投资逐年增加,投资布局持续向效益预期较好的油气项目倾斜。2024年,中海油资本支出为1327亿元,较2023年的1296亿元增加31亿元。2025年中国海油资本支出预算总额为1250-1350亿,其中勘探支出16%,开发支出占比61%,生产资本化支出20%。在中国经济发展、市场需求以及油价维持中高位背景下,中国海洋油气勘探力度有望维持较高强度。

目前全球海洋油气高端装备技术以欧美企业为主导,进口设备税收减免可切实促进海洋油气开发。海洋油气勘探装备方面,我国在海洋勘探关键核心设备方面取得显著突破,有效地提升了海洋地震成像品质。中海油田服务股份有限公司成为继斯伦贝谢、美国ION地球物理集团公司之后全球第三家掌握海洋拖缆地震勘探成套装备技术的公司。但深水、超深水新型地震采集技术及部分高端核心装备仍有欧美公司垄断。海洋油气钻井设备方面,我国已经可以建造“奋进号”“蓝鲸1号”等六代半潜式钻井平台,但深水钻机、深水防喷器等核心装备仍需依赖进口,核心技术仍由海外公司掌握;海洋生产方面,目前国内主要船厂具备建造半潜式生产平台的能力、安装能力,但对张力腿平台、单柱式平台的建造、安装、部分关键设备仍需借助国外资源。深水油田开发所用的水下油气生产系统多依赖进口。此次政策的出台延续了对海洋油气勘探开发进口设备的关税减免,体现了海洋油气稳产增产的重要战略地位。政策可有效降低海上油气勘探开发成本,提升项目内部收益率,并且有助于推动边际油气田的开发。

2

我国天然气进口依赖度高,天然气税收减免有利于平抑价格波动

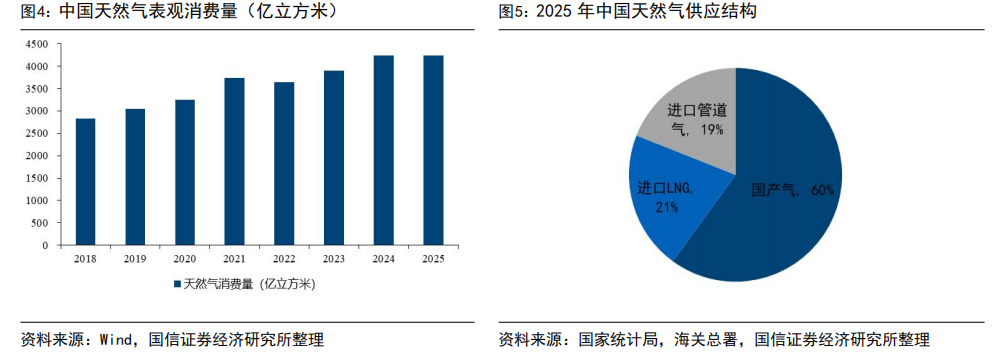

2天然气清洁低碳,是重要的过渡能源。我国天然气消费量处于快速增长期,2025年,中国天然气消费量4320亿立方米,交通用气增速超10%,工业用气、发电用气稳步增长。预计2026年天然气消费量4500亿~4550亿立方米,2030年消费量约5500亿立方米。 2025年我国自产天然气2619亿立方米,供应占比为60%,进口LNG约950亿立方米,供应占比21%,进口管道气832亿立方米,供应占比19%。进口天然气对于保证我国天然气供应意义重大。

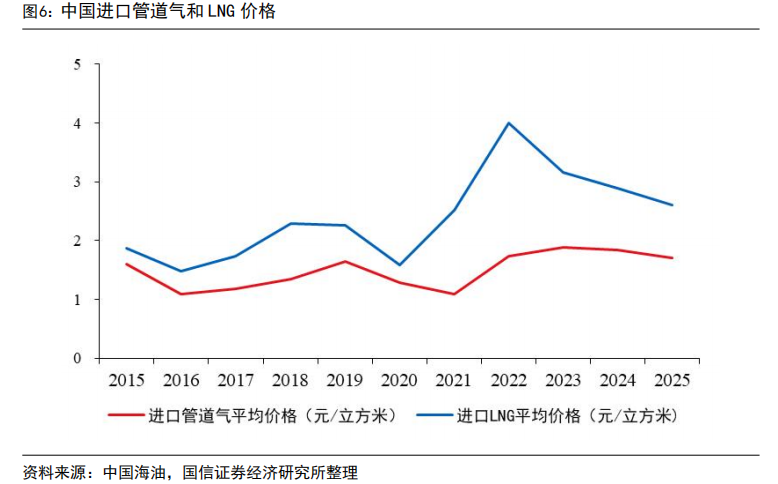

进口天然气价格偏高且波动剧烈,成为其市场推广和终端使用的最大障碍。从天然气价格看,国产天然气开采成本最低,且成本变化较小;进口管道天然气主要与原油价格挂钩,价格相对稳定,但价格较国产气高;进口LNG又分为长协LNG和现货LNG。长协LNG价格主要与HH挂钩或与原油价格挂钩,由于需要液化及低温运输,LNG价格通常较进口管道气更高。在供应紧张时,现货LNG价格则更高,且现货LNG价格波动较大。高昂且波动较大的价格严重影响了天然气进口商及终端用户的积极性。

管道天然气、部分长协LNG及部分高价进口天然气可享受优惠,有利于稳定进口商预期,保障国家能源安全。《通知》规定,2014年底前签订且经国家发展改革委确定的长贸气合同项下的进口天然气,进口环节增值税按70%的比例予以返还。这包括主要的管道天然气,如中亚管道天然气、中缅管道天然气和中俄东线管道天然气。长协LNG主要为2014年前原油价格较高时内由“三桶油”签订的长协LNG合同。《通知》还规定在进口价格高于参考基准值的情况下,进口环节增值税按进口价格和参考基准值的倒挂比例的80%予以返还。该条款也有效降低了现货LNG进口的风险,稳定进口商预期,有效保障国家能源安全。

3

风险提示

地缘冲突造成的原油价格异常波动;美国关税政策全球贸易及经济的影响;极端天气对原油开发的影响。

VIP复盘网

VIP复盘网