投资要点

投资要点

|

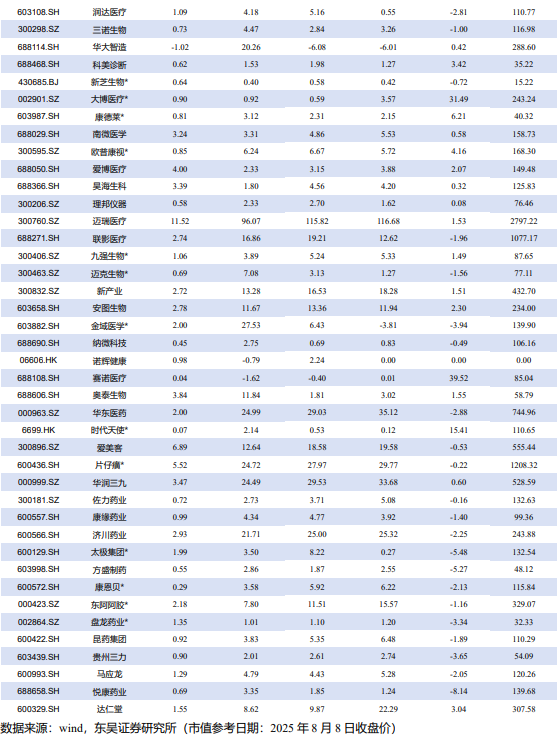

1. 本周及年初至今各医药股收益情况

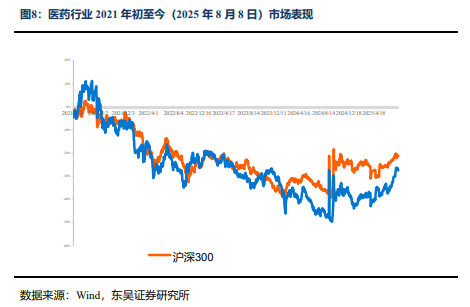

本周、年初至今A股医药指数涨幅分别为-0.8%、21.3%,相对沪深300的超额收益分别为-2.1%、17.0%;本周、年初至今恒生生物科技指数涨跌幅分别为0.1%、87.2%,相对于恒生科技指数跑赢-1%、63.9%;本周A股医疗器械( 2.7%)、原料药(-0.02%)及生物制品(-0.7%)等股价跌幅较小,化学制药(-1.7%)中药(-1.9%)及医疗服务(-2.2%)等股价跌幅较大;本周A股涨幅居前南模生物( 42%)、海辰药业( 41%)、赛诺医疗( 40%),跌幅居前南新制药(-19%)、奇正藏药(-16%)、生物谷(-16%);本周H股涨幅居前北海康成( 73%)、中生北控生物科技( 47%)、嘉和生物( 39%),跌幅居前和黄医药(-14%)、凯莱英(-13%)、奥星生命科技(-12%)。医药板块表现特点:本周医药板块出现一定程度调整,结构出现分化。

【投资策略】具体配置建议:

看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等

具体标的选择思路:

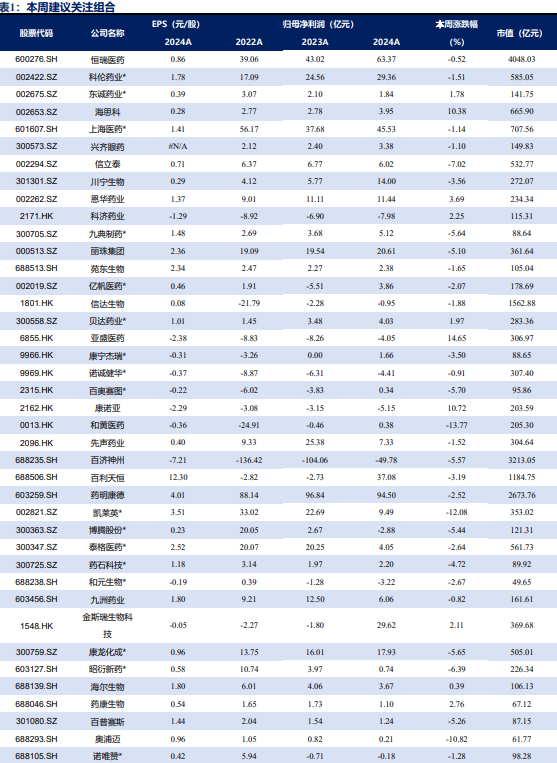

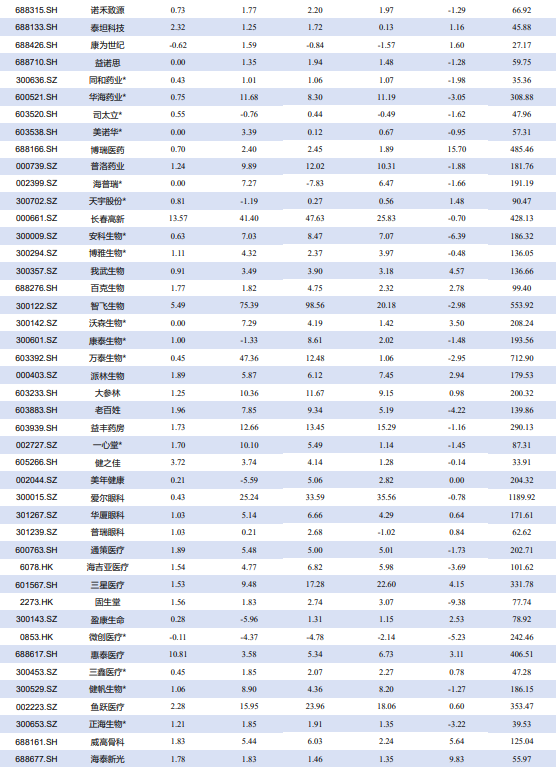

从GLP1角度,建议关注博瑞医药、歌礼制药、联邦制药、众生药业及信达生物等。

从PD1/VEGF双抗角度,建议关注:康方生物、神州细胞、华海药业、荣昌生物等。

从创新药角度,关注信达生物、百济神州、石药集团、三生制药、恒瑞医药、泽璟制药、百利天恒、科伦博泰、迪哲医药、海思科等。

从CXO、上游科研服务角度,建议关注药明康德、奥浦迈、百普赛斯、金斯瑞生物等。

2. 礼来、诺和诺德2025H1销售保持高速增长,建议关注博瑞医药、歌礼制药等

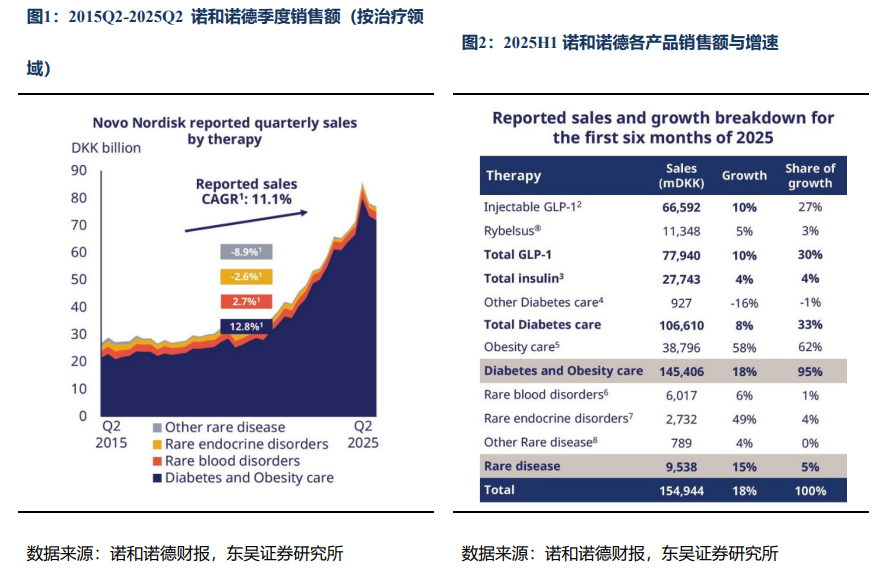

2.1.诺和诺德、礼来半年报总结:GLP-1药物拉动业绩持续高增,替尔泊肽市场表现优于司美格鲁肽

诺和诺德:Wegovy高速增长,下调全年业绩指引。据诺和诺德2025年二季报,公司上半年实现收入1549.44亿丹麦克朗(约合229.26亿美元),同比增长18%。拆分来看, Ozempic(降糖版司美)上半年销售645.20亿丹麦克朗(约合96.46亿美元),同比增长15%;Wegovy(减重版司美)销售368.88亿丹麦克朗(54.58亿美元),同比增长78%。Rybelsus(口服降糖司美)销售113.48亿丹麦克朗(16.79亿美元),同比增长5%。Wegovy保持了快速增长,略超我们预期。但公司下调了2025年全年业绩指引,收入增速由13%-21%下调至8%-14%,营运利润由16%-24%下调至10%-16%。公司给出的解释为:1)面临美国药房市场复配制剂的竞争;2)如替尔泊肽等同类药物的竞争。我们认为诺和诺德此次下调业绩并不意味着减重市场需求不及预期,而是由于司美格鲁肽本身的竞争力不足,这一点可以从礼来替尔泊肽销售超预期中得到印证。未来随着2026年司美格鲁肽在中国的专利到期,仿制药上市,以及国产新药如玛仕度肽(已上市)、恒瑞HRS9531、博瑞BGM0504的加入竞争,司美未来销售增速预计将进一步下滑。

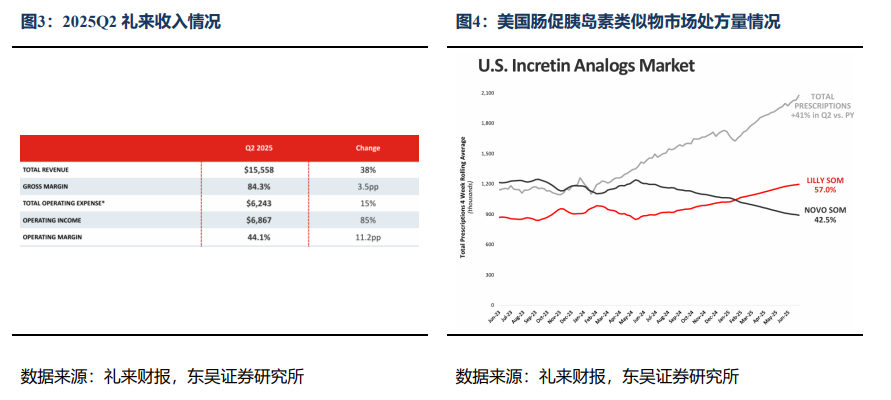

礼来:Zepbound销售超预期,上调全年业绩指引。据礼来2025年二季报,公司上半年实现收入282.9亿美元,同比增长41%;单Q2实现收入155.6亿美元,同比增长38%。拆分来看,Mounjaro(降糖版替尔泊肽)上半年销售90.4亿美元,同比增长85%;Zepbound(减重版替尔泊肽)上半年销售56.9亿美元,同比增长223%。我们预计2026年替尔泊肽销售额有望超越司美格鲁肽。从处方量来看,在肠促胰岛素类似物领域,礼来在美国市场的处方量已逐渐和诺和诺德拉开差距,主要得益于替尔泊肽在疗效和安全性上相对司美格鲁肽优势显著。截至半年报,礼来处方量份额57%,大幅高于诺和诺德的42.5%。同时公司上调全年业绩指引,收入由原先的全年580-610亿美元上调至600-620亿美元;Non-GAAP利润由原先的41.5%-43.5%增速上调至43.0%-44.5%。

2.2.礼来GLP-1口服小分子数据不及预期,利好竞争对手

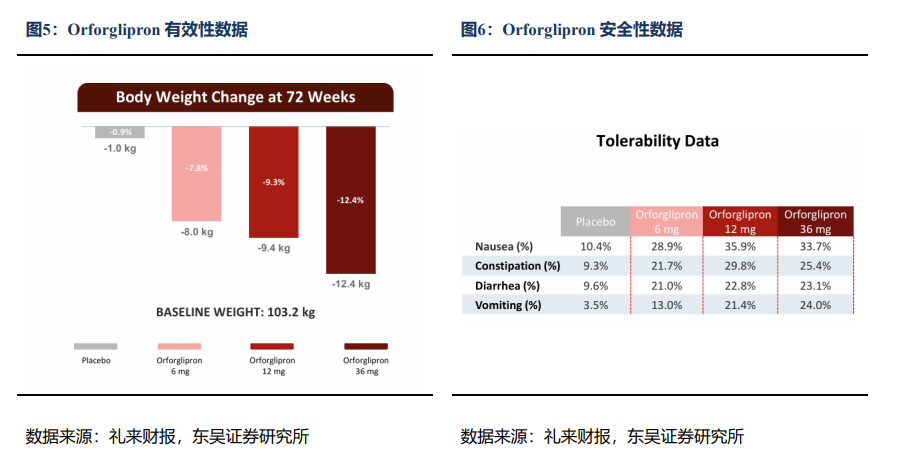

2025年Q2业绩会上,礼来同步披露其口服GLP-1小分子Orforglipron 3 期 ATTAIN-1试验数据。在肥胖/超重且无糖尿病患者中,6/12/ 36mg剂量组72周减重分别为7.8%/9.3%/12.4%。最大剂量组经安慰剂调整后减重11.5%,有效性不及预期。总体安全性与其他GLP-1激动剂相当,无肝脏毒性。36mg组总体治疗中止率24.4%,安慰剂组为29.9%,安全性良好。

有效性数据略逊于口服司美格鲁肽,长期疗效未见提升。据诺和诺德的OASIS-1临床数据显示,50mg剂量组口服司美格鲁肽68周减重17.4%(经安慰剂调整后15.6%);据OASIS-4临床数据显示,25mg剂量组口服司美格鲁肽64周减重13.6%(经安慰剂调整后为11.4%)。Orforglipron从有效性角度未能击败司美格鲁肽。但司美格鲁肽的OASIS系列临床中,除了给药以外,受试者还接受了至少一项生活方式干预,Orforglipron则未见生活方式干预,所以较难在没有头对头的情况下判断二者疗效孰优孰劣。我们认为Orforglipron最大的问题是未见长期疗效提升。其2期临床时36周最大剂量组减重12.4%(经安慰剂调整),3期临床72周时的数据仅达到其2期临床时36周水平。虽然2期时采用的最大剂量组为45mg,但综合评估我们认为Orforglipron长期疗效未见明显提升。

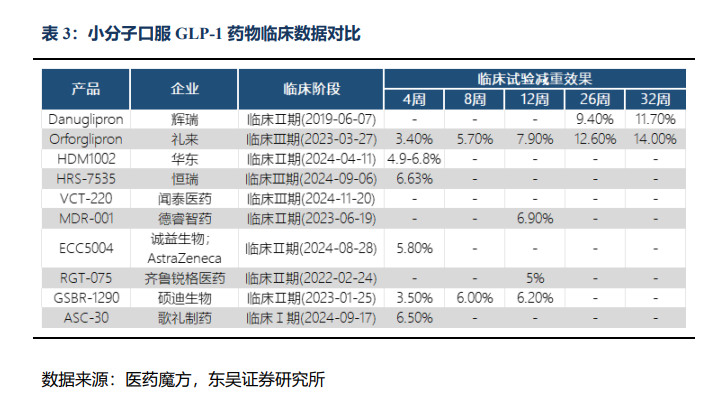

Orforglipron数据不及预期,利好口服多肽与国产优效小分子。我们认为口服减重药物的迭代也应是多靶点迭代单靶点。有效性方面,口服小分子开发双靶点难度较大,而多肽多靶点已经成熟;安全性方面,辉瑞3条小分子管线均因安全性问题终止,存在安全性风险。目前口服多靶点多肽海外有Viking,国内有博瑞医药、恒瑞医药、众生睿创、民为生物正在开发。单就小分子领域看,歌礼制药的ASC30已初步展现出优于Orforglipron的潜力。本次Orforglipron数据不及预期后,当晚美股Viking、诺和诺德等股价均大涨,表明礼来的竞争对手在研管线成为BIC的潜力增加,未来预期的市场份额也有望提升。

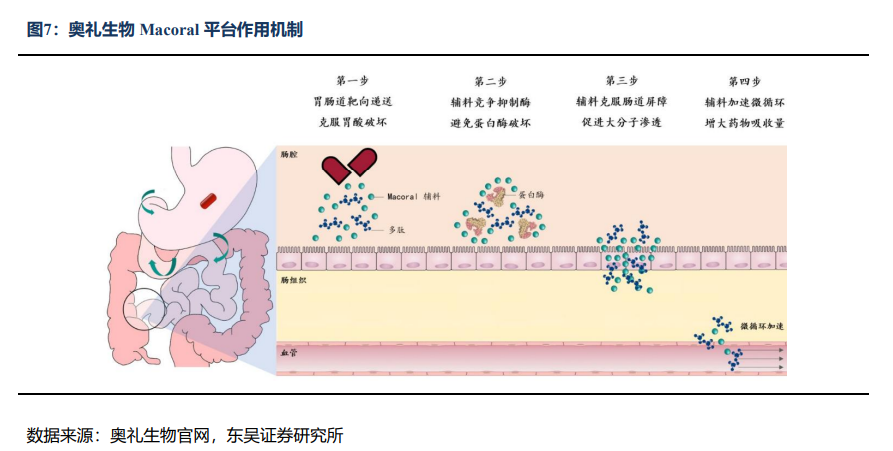

博瑞医药BGM0504片剂IND申请获受理,通过参股奥礼生物开发口服递送技术。根据2025美国糖尿病协会年会上发布的数据, BGM0504注射液在非2型糖尿病的超重或肥胖受试者中,24周15mg剂量组经安慰剂调整后减重19.78%,数据惊艳,为现有GLP-1/GIP双靶点减重药物中疗效最佳的管线之一。公司BGM0504片为口服剂型,分子与BGM0504注射液相同,IND申请获受理后,我们预期其有望在年内进入临床1期。口服剂型相比注射液具备依从性优势,有望实现更高的渗透率。同时,口服双靶点多肽具有稀缺性,截至2025年7月全球暂无已上市口服双靶点多肽,在研管线仅恒瑞医药的HRS9531片等。我们认为由于BGM0504注射液已经显现优越疗效,相同分子的BGM0504片同样具备成为BIC的潜力。口服多肽渗透率依然不高,且礼来并未开发替尔泊肽口服剂型,核心问题还是无法解决多肽口服生物利用度低的痛点。诺和诺德2020年16亿美金收购SNAC技术,但司美口服剂型也仅能做到1%左右的生物利用度。博瑞的BGM0504口服剂型已于日前获CDE受理IND申请,我们预计年内将获批进入临床阶段。博瑞布局口服的底气主要来源于参股子公司奥礼生物,奥礼生物的Macoral平台采用不同于SNAC的甘氨酸二肽和柠檬酸,解决了当前司美格鲁肽在口服给药途径中通过肠道吸收所面临的稳定性低的问题,生物利用度大幅提高。另外,由于奥礼生物这一平台的存在,我们认为博瑞包括Amylin联用BGM0504在内的所有管线均有机会开发成口服。

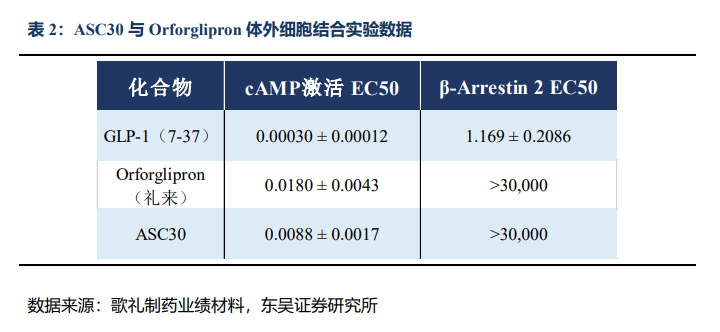

歌礼的ASC30具备独特给药方式潜力,疗效有望超越礼来Orforglipron。ASC30可以以每月一次皮下注射或每日一次口服片剂的形式进行给药,这将大大提高临床患者的用药依从性。经过头对头比较,ASC30对GLP-1R的体外药效比礼来的小分子减重药Orforglipron高出2到3倍。cAMP(环磷酸腺苷)是GLP-1R激活后通过G蛋白信号通路产生的关键第二信使,直接关联药物的治疗效果(如促进胰岛素分泌、抑制食欲)。ASC30的EC50值显著低于Orforglipron,表明其激活GLP-1R的效力高于Orforglipron。这使得在临床应用上,ASC30在更低剂量下即可达到相同疗效,具备降低药量的可能性,从而降低潜在副作用。而增大剂量则有可能带来更显著的减重效果。同时ASC30相比天然GLP-1而言具有信号通路选择性。β-Arrestin 2是GLP-1R的另一条下游信号通路,其过度激活可能与副作用(如恶心、呕吐)相关。选择性激活cAMP通路是新一代GLP-1药物的重点开发方向。从现有临床数据看,ASC30疗效有望超越Orforglipron,ASC30的1期临床初步数据显示,4周减重6.5%,而Orforglipron仅减重3.4%,表明ASC30起效更快,具体疗效仍需等待更长实验周期、更大规模的临床试验验证。

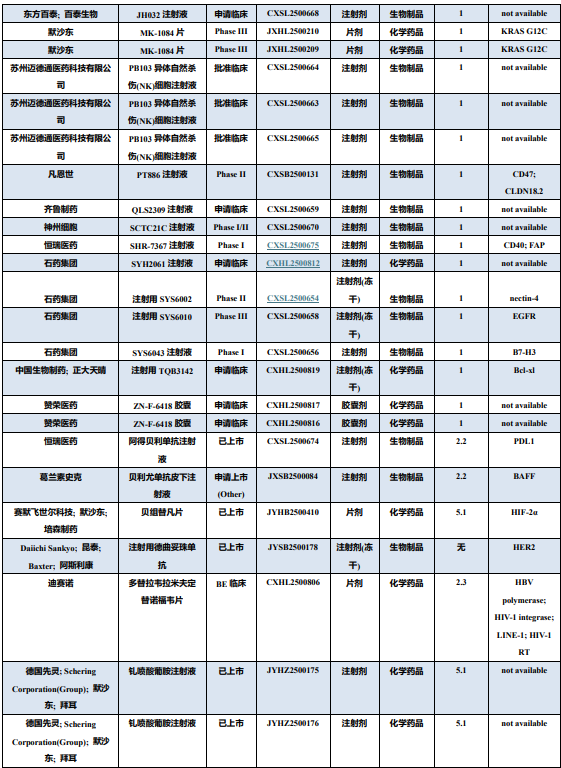

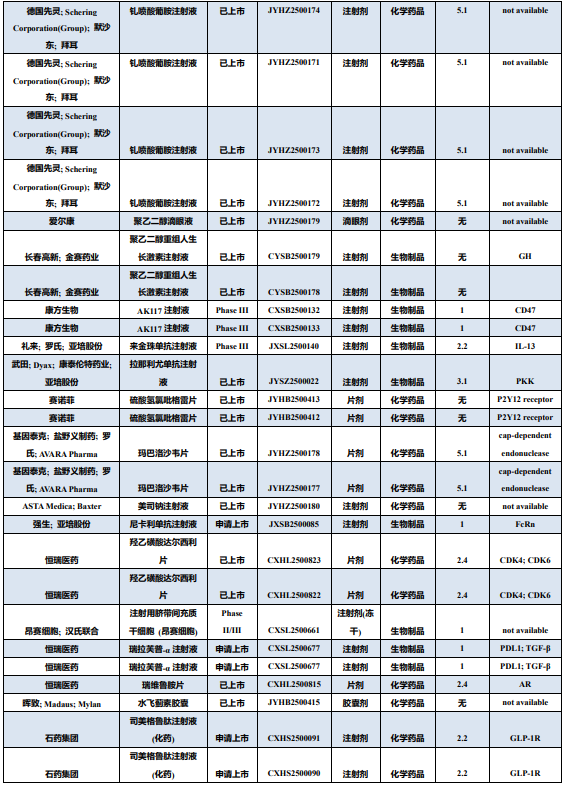

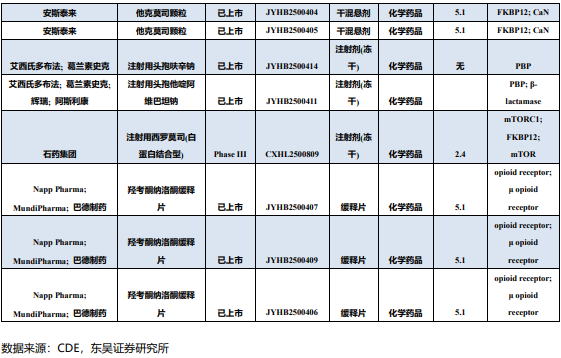

3. 研发进展与企业动态

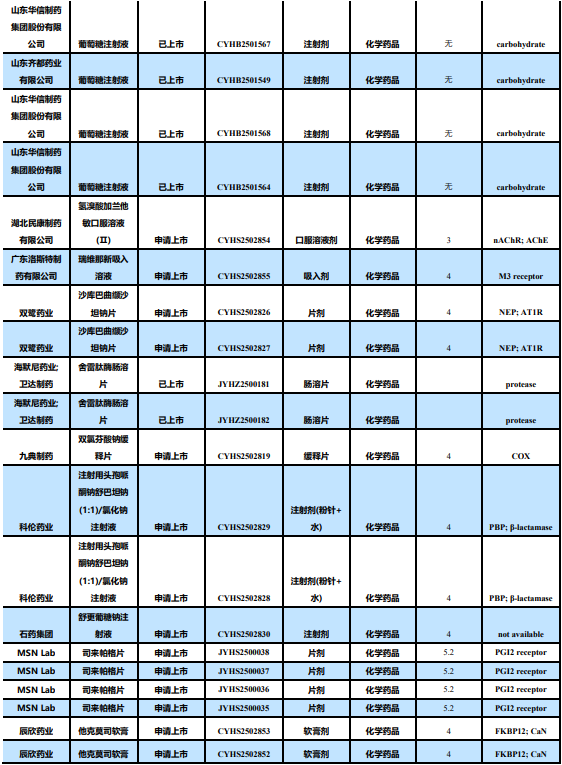

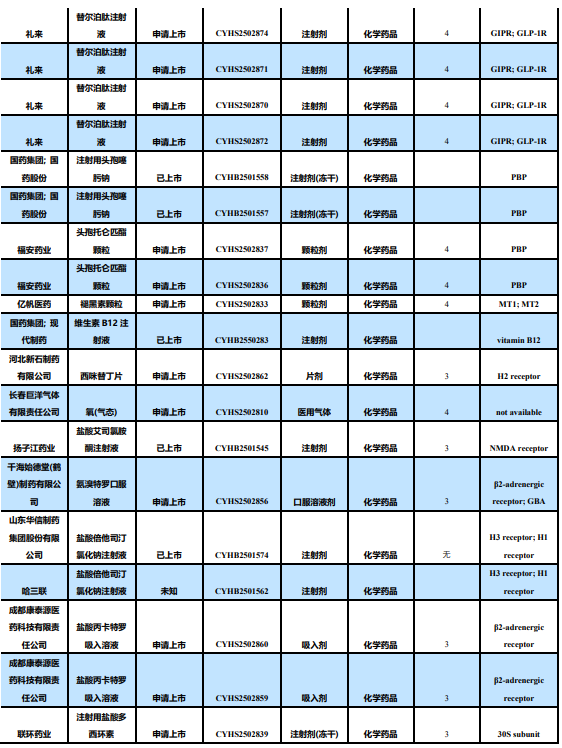

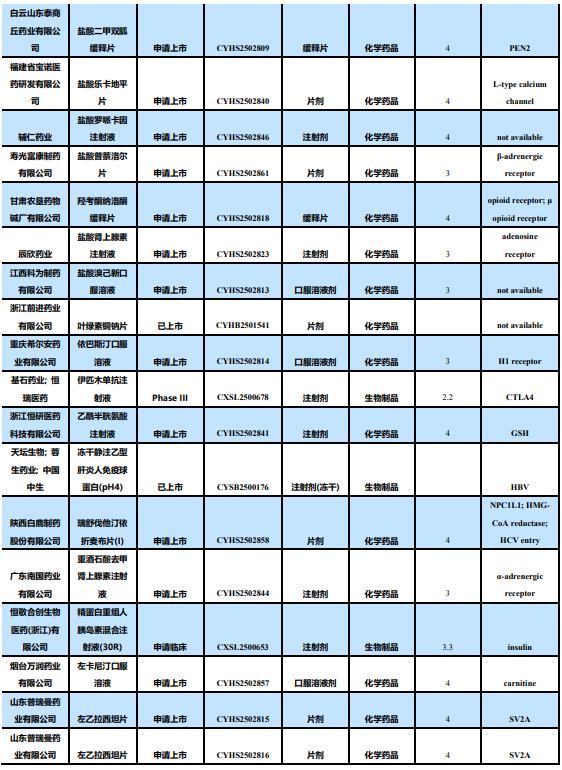

3.1. 创新药/改良药研发进展(获批上市/申报上市/获批临床)

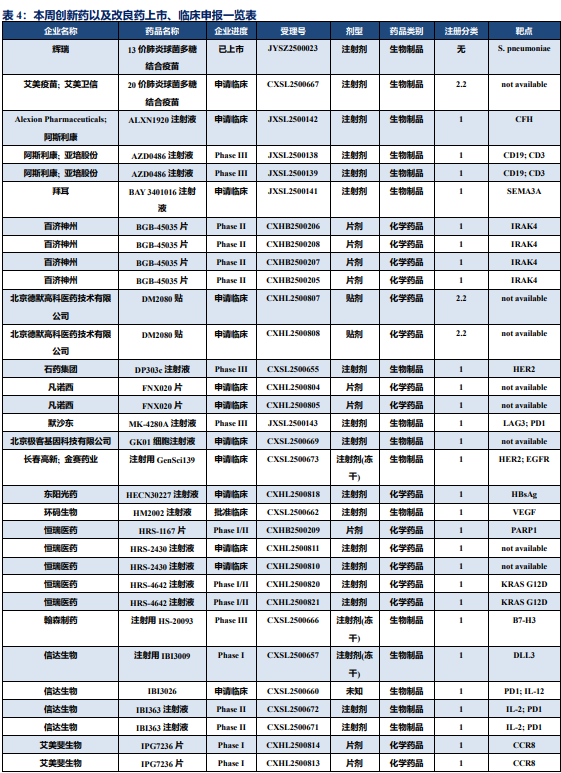

8月9日,国家药品监督管理局药品审评中心(CDE)官网显示,恒瑞医药的HER2 ADC瑞康曲妥珠单抗(SHR-A1811)与PD-L1单抗阿得贝利单抗联合用于PD-L1阳性(CPS21)局部复发不可切除或转移性三阴性乳腺癌的一线治疗拟纳入突破性疗法。

8月8日,国家药监局(NMPA)官网显示,绿叶制药旗下公司博安生物的度拉糖肽注射液(BA5101,LY05008)获批上市,用于成人2型糖尿病患者的血糖控制。这是首款获批上市的国产度拉糖肽生物类似药。原研度拉糖肽是礼来开发的一种长效GLP-1受体激动剂,注射频率为每周1次。

8月5日,中国生物武汉生物制品研究所研发的阿达木单抗注射液(商品名:生爱宁®)收到国家药品监督管理局(NMPA)核准签发的《药品注册证书》。该产品是湖北省企业作为上市许可持有人自主研发并获批生产的首个全人源单克隆抗体药物,所获适应症与原研药在国内获批的8项适应症完全一致,即用于类风湿关节炎、强直性脊柱炎、银屑病、克罗恩病、葡萄膜炎、多关节型幼年特发性关节炎、儿童斑块状银屑病、儿童克罗恩病的治疗。

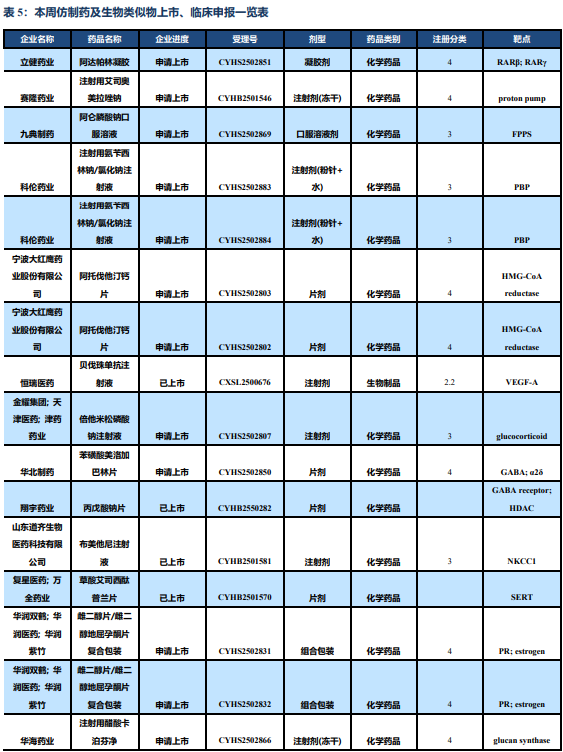

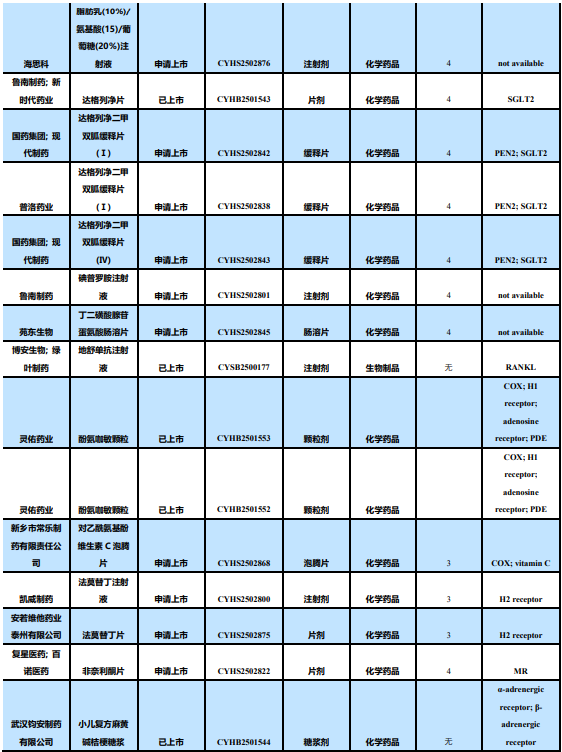

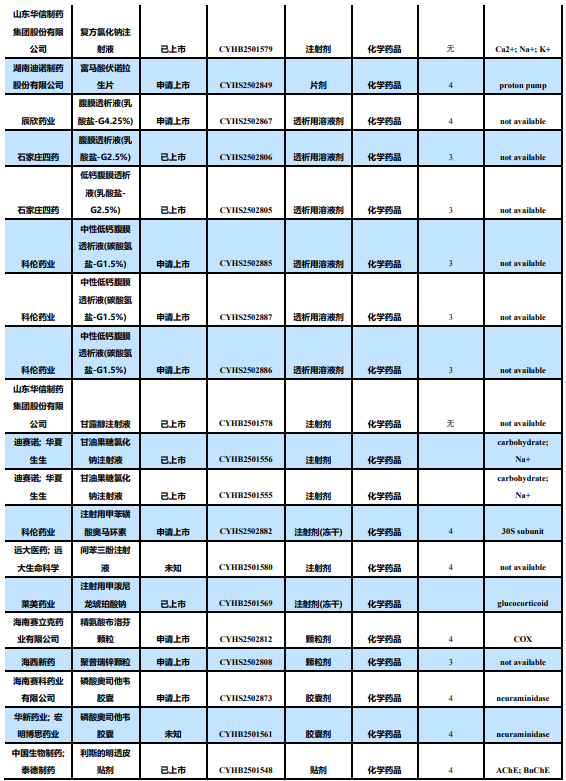

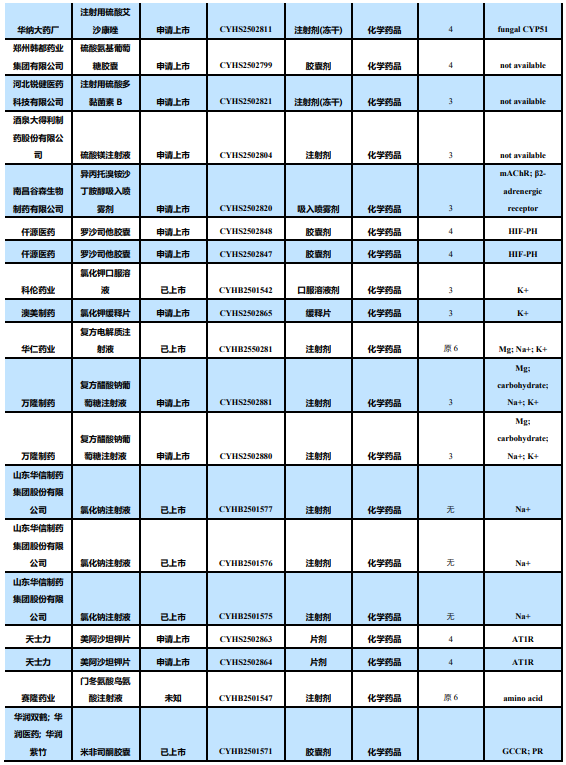

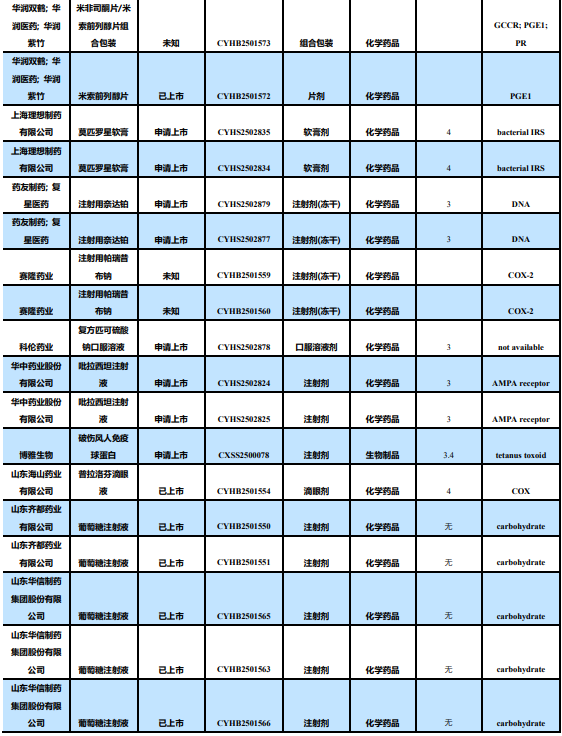

3.2. 仿制药及生物类似物上市、临床申报情况

• 8月7日,CDE官网显示,浙江华海药业股份有限公司按4类化药注册申报的注射用醋酸卡泊芬净上市申请已获受理。据摩熵医药数据库显示,该品种2023年院内市场规模超30亿元,国内多家药企争相布局。

3.3. 重要研发管线一览

8月9日,美国FDA宣布,加速批准勃林格殷格翰(Boehringer Ingelheim)公司的Hernexeos(zongertinib)上市,用于治疗经FDA批准的检测发现肿瘤携带HER2酪氨酸激酶结构域(TKD)激活性突变、且已接受过全身治疗的不可切除或转移性非鳞状非小细胞肺癌(NSCLC)成人患者。勃林格殷格翰的新闻稿表示,这是针对这类患者,FDA批准的首款口服靶向疗法。

8月7日,阿斯利康(AstraZeneca)宣布,其呼吸生物制剂本瑞利珠单抗注射液(benralizumab)新适应症在中国正式获批,用于儿童(6至<12岁)重度嗜酸粒细胞性哮喘(SEA)的维持治疗。本瑞利珠单抗是精准靶向嗜酸性粒细胞的抗IL-5R生物制剂,此前已在中国获批用于成人和12岁及以上青少年SEA的维持治疗。本瑞利珠单抗在该试验中达到了主要终点,证实其在6-11岁SEA患儿中的PK、PD和安全性与既往临床试验结果一致。

4. 行业洞察与监管动态

8月5日,为规范和指导胰岛素类产品的研发、生产和注册,进一步明确技术评价标准,CDE中心对原《胰岛素类产品生物类似药药学研究与评价技术指导原则》进行修订,形成《重组胰岛素类产品药学研究与评价技术指导原则(修订版征求意见稿)》,以期为重组胰岛素类产品的研发注册提供参考。

8月5日,为进一步加强对药品过度包装的管理,避免过度包装,在药品研制和注册环节,鼓励药品注册申请人开发适宜包装规格的药品,CDE中心起草了《关于开发适宜药品包装规格的指导原则》,经多方研讨,已形成征求意见稿。

5. 行业回顾

本周、年初至今A股医药指数涨幅分别为-0.8%、21.3%,相对沪深300的超额收益分别为-2.1%、17.0%;本周、年初至今恒生生物科技指数涨跌幅分别为0.1%、87.2%,相对于恒生科技指数跑赢-1%、63.9%;本周A医疗器械( 2.7%)、原料药(-0.02%)及生物制品(-0.7%)等股价跌幅较小,化学制药(-1.7%)中药(-1.9%)及医疗服务(-2.2%)等股价跌幅较大;本周A股涨幅居前南模生物( 42%)、海辰药业( 41%)、赛诺医疗( 40%),跌幅居前南新制药(-19%)、奇正藏药(-16%)、生物谷(-16%);本周H股涨幅居前北海康成( 73%)、中生北控生物科技( 47%)、嘉和生物( 39%),跌幅居前和黄医药(-14%)、凯莱英(-13%)、奥星生命科技(-12%)。医药板块表现特点:本周医药板块出现一定程度调整,结构出现分化。

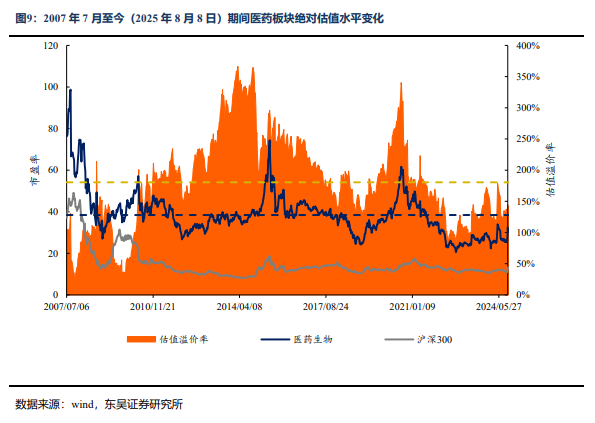

5.1. 医药市盈率追踪:医药指数市盈率为38.8倍,高于历史均值0.35倍

截至2025年8月8日,医药指数市盈率为38.8倍,环比上周下降0.33倍,高于历史均值0.35倍;沪深300指数市盈率为13.31倍,医药指数盈利率溢价率为191.4%,环比上周下降6.7%,高于历史均值10.9%。

5.2.医药子板块追踪:本周A股化药、中药及生物制品等涨幅较大

本周、年初至今A股医药指数涨幅分别为-0.8%、21.3%,相对沪深300的超额收益分别为-2.1%、17.0%;本周、年初至今恒生生物科技指数涨跌幅分别为0.1%、87.2%,相对于恒生科技指数跑赢-1%、63.9%;本周A医疗器械( 2.7%)、原料药(-0.02%)及生物制品(-0.7%)等股价跌幅较小,化学制药(-1.7%)中药(-1.9%)及医疗服务(-2.2%)等股价跌幅较大;本周A股涨幅居前南模生物( 42%)、海辰药业( 41%)、赛诺医疗( 40%),跌幅居前南新制药(-19%)、奇正藏药(-16%)、生物谷(-16%);本周H股涨幅居前北海康成( 73%)、中生北控生物科技( 47%)、嘉和生物( 39%),跌幅居前和黄医药(-14%)、凯莱英(-13%)、奥星生命科技(-12%)。医药板块表现特点:本周医药板块出现一定程度调整,结构出现分化。

5.3. 个股表现

6.风险提示

1、药品或耗材降价幅度继续超预期:

国家加大集采范围,药品和耗材的集采带来了药品和耗材的大幅降价,随着国内医药和器材市场的竞争加剧,集采对降价的推动作用将会更加明显,未来药品和耗材集采降价幅度可能会超预期,对企业的利润造成较大影响。

2、医保政策进一步严厉等:

医保局作为中国医药行业最大单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

3、 产品销售及研发进度不及预期。

VIP复盘网

VIP复盘网