核心观点

7月氟化工行情回顾:

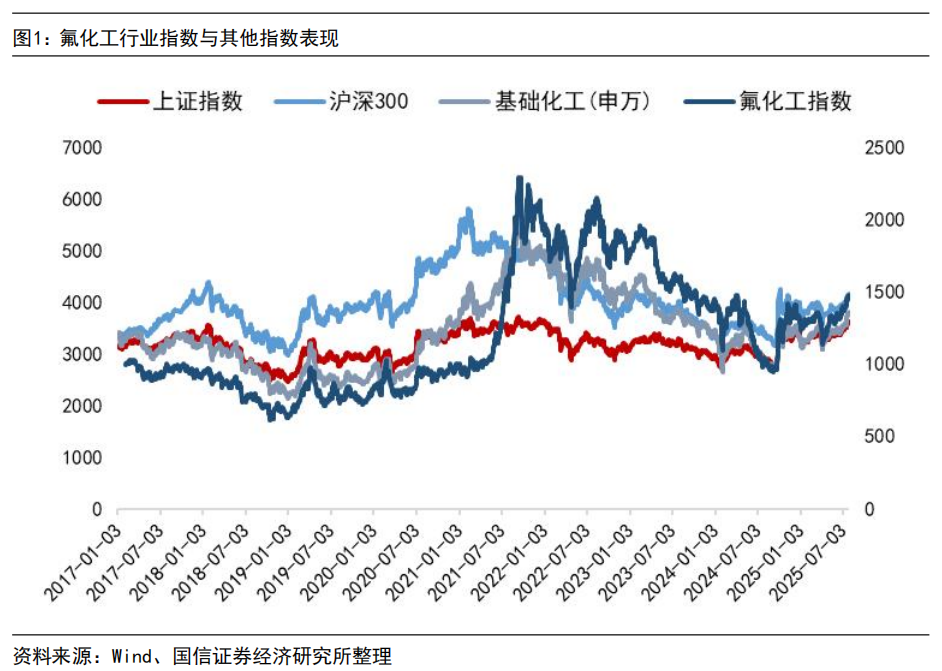

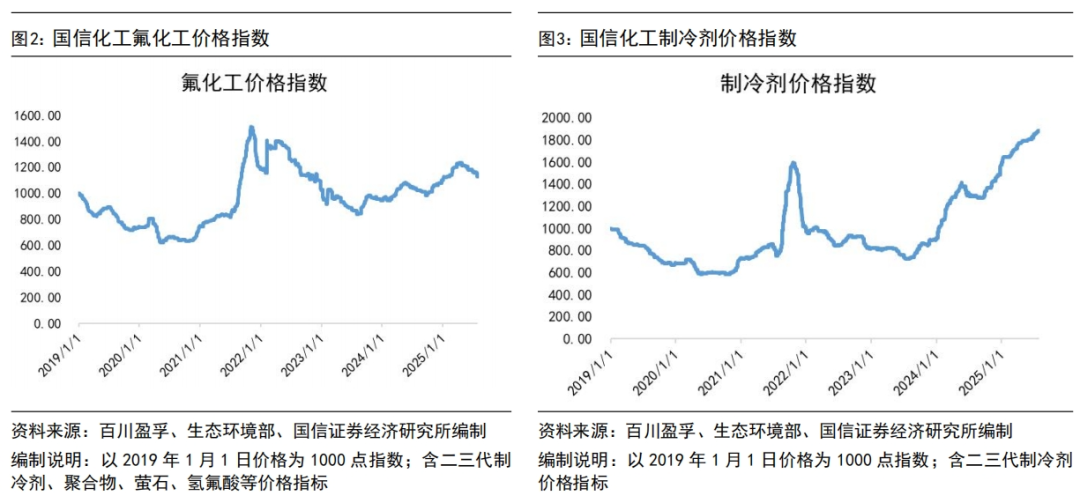

截至7月末(7月30日),上证综指报3615.72点,较6月末上涨4.97%;沪深300指数报4151.24点,较6月末上涨5.47%;申万化工指数报3806.19,较6月末上涨8.05%;氟化工指数报1471.59点,较6月末上涨6.29%。7月氟化工行业指数跑输申万化工指数1.76pct,跑赢沪深300指数1.32pct,跑赢上证综指0.82pct。据我们编制的国信化工价格指数,截至2025年7月30日,国信化工氟化工价格指数、国信化工制冷剂价格指数分别报1129.02、1883.85点,分别较6月底-2.76%、 2.24%。

主流制冷剂R32零售报价持续上涨,R227ea受消防领域打假补库需求增加报价快速上涨。卓创资讯预计主流制冷剂产品价格稳定增长:8-10月R32均价分别在5.6/5.7/5.8万元;R134a分别在5.0/5.1/5.2万元。R227ea在消防打假补库,开工不足的影响下,报价上涨至7.3万元/吨。8月份为空调厂生产淡季,对应制冷剂需求有减少,但随着金九银十的到来,同时伴随着新冷年的开启,对应冷媒需求多有增量预期,且年度有限供应情况下,挺价心态明显,未来三个月制冷剂R32价格或延续高位偏强运行。随着R134a年度配额的持续消化,挺价心态持续增强,高价报盘陆续落实,同时随着9-10月份出口需求的逐步增量,市场或有进一步冲高预期。

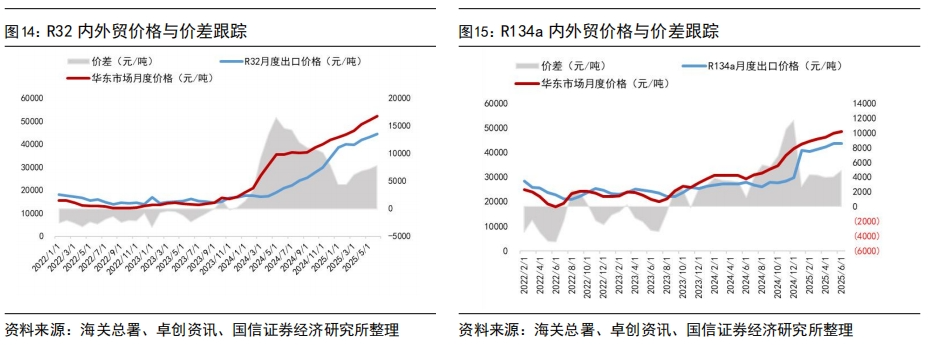

出口价格方面,截至2025年6月出口均价,R22、R32、R134a等产品外贸价格受海关出关、船运周期等因素影响,与内贸月度价格仍然倒挂,但企业端内外贸报价已协同一致。具体来看,2025年6月R32出口均价为4.4万元/吨,R22出口均价为2.6万元/吨,R134a出口均价为4.4万元/吨,R125/R143系列出口均价为2.9万元/吨。

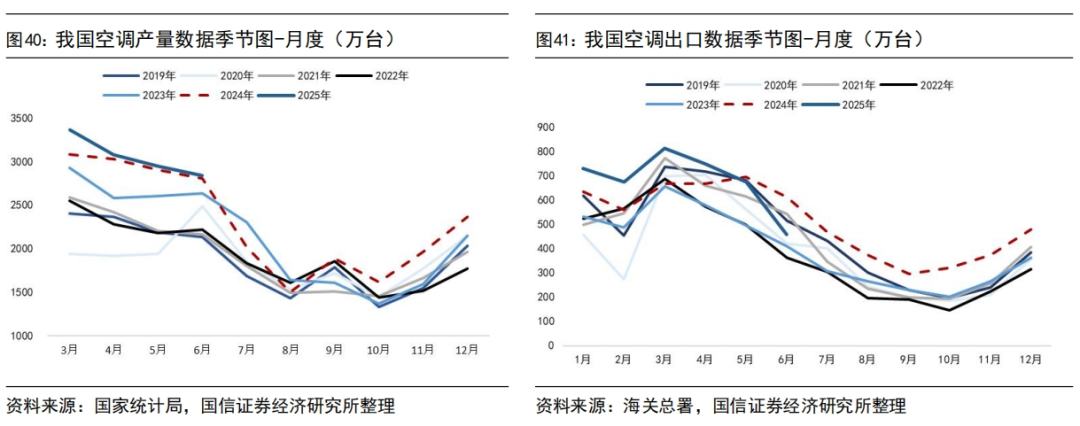

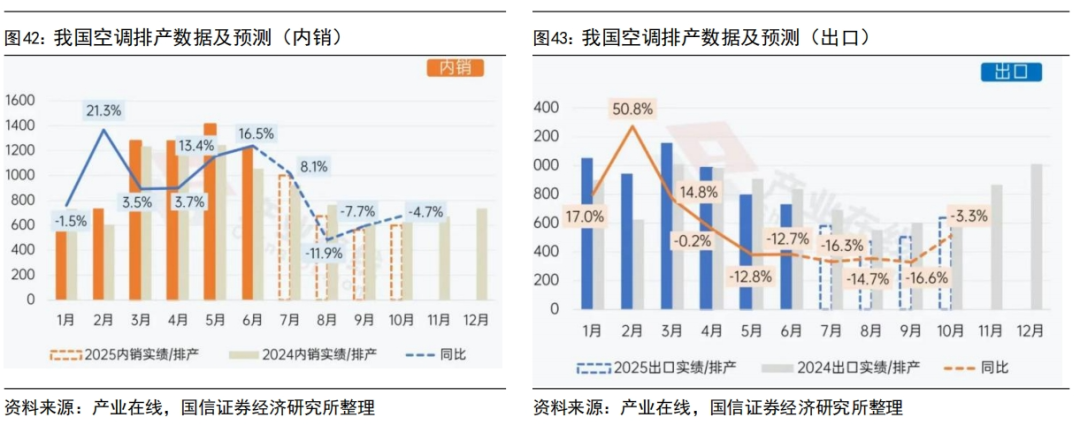

2025年8月空调总排产受夏季高温影响,较上一轮预期滚动上调。2025年上半年空调内销排产数据持续上涨,其中1-2月让步出口被动减量,3月逐步起量,除季节性备货因素影响,两新政策推动也有较大促进,5-6月随着618大促节点临近叠加需求旺季,排产表现强势增长。进入夏季东北、山东、河南等多地高温天气带动空调终端市场销量提升,行业库存进一步消化,伴随新冷年逐渐临近,第三批690亿以旧换新资金下达,给予厂商稳定剂。出口方面,海关数据显示,1-6月我国空调累计出口4108万台,同比 6.9%,出口市场自5月起开始出现下滑,6月除大洋洲因小基数保持增长外,其他区域均不同程度下滑。此外随着对等关税落地,海外补货告一段落,海外部分地区库存压力较大。东南亚市场受地缘政治风险和物流瓶颈限制,供应链稳定性受到冲击,市场有所回落。

排产方面,据产业在线家用空调排产报告,2025年8月内销排产673.5万台,同比-11.9%;9月、10月内销排产同比降幅递减。出口排产方面,2025年8月排产470.8万台,同比-14.7%;9月、10月出口排产延续下滑,出口排产承压。

本月氟化工要闻:

东阳光含氟高分子及配套项目竣工验收公示;瓮福集团氟化氢产能持续扩张;巨化股份、三美股份、东岳集团、永和股份、昊华科技等发布中报预增公告,企业均实现不同程度利润增长。

风险提示:

氟化工产品需求不及预期;政策风险(氟制冷剂环保政策趋严、升级换代进程加快、配额发放政策变更等);全球贸易摩擦及出口受阻;地产周期景气度低迷;各公司项目投产进度不及预期;原材料价格上涨;化工安全生产风险等。

1

7月氟化工行业整体表现

截至7月末(7月30日),上证综指报3615.72点,较6月末(6月30日)上涨4.97%;沪深300指数报4151.24点,较6月末上涨5.47%;申万化工指数报3806.19,较6月末上涨8.05%;氟化工指数报1471.59点,较6月末上涨6.29%。7月氟化工行业指数跑输申万化工指数1.76pct,跑赢沪深300指数1.32pct,跑赢上证综指0.82pct。

据我们编制的国信化工价格指数,截至2025年7月30日,国信化工氟化工价格指数、国信化工制冷剂价格指数分别报1129.02、1883.85点,分别较6月底-2.76%、 2.24%。

2

7月制冷剂行情回顾

2.1 制冷剂价格与价差表现

制冷剂价格走势:

2024年,随配额细则方案的落地,叠加空调排产数据表现靓丽,部分企业停产检修,制冷剂延续景气上行趋势。1-2月制冷剂价格较往年更早/提前性地出现了稳步上涨。3月份涨价最明显的制冷剂品种是R32和R410a,月度环比上涨14%和9%。4-5月份价格上涨的制冷剂品种主要是R22。6-8月R22、R32产品价格保持相对稳定,R125由于空调需求逐步进入淡季,R410a需求逐步进入低位,对于R125需求减少,价格逐步下调。9月以来,R32部分装置进入检修期,产品价格持续上涨,R134a下游需求稳定,随着企业挺价意愿的逐步增强,刺激贸易市场部分刚需订单逢低补库,价格维持上涨。进入年底,企业剩余配额有限,12月行业检修面扩大,货源紧张气氛持续蔓延;需求端年底空调排产保持双位数增长,在供给缩减、需求增加的背景下,制冷剂市场价格再次迈入增长阶段。

进入2025年,受供给端配额政策强约束持续,主流制冷剂产品价格逐步统一,并迎来持续上涨。二季度受夏季高温天气驱动,制冷剂消费进入传动旺季,在低库存背景下交易活跃度逐步提升。展望三季度,在"以旧换新"政策持续发力以及上半年高负荷生产后企业将陆续进入检修周期的背景下,预计三季度市场价格将呈现月度阶梯式上涨态势,市场有望在温和提振下进一步走强。

根据卓创资讯预计主流制冷剂产品未来价格稳定增长。预计8-10月R32均价分别在5.6/5.7/5.8万元;R134a分别在5.0/5.1/5.2万元。虽8月份为空调厂生产淡季,对应制冷剂需求有减少,但随着金九银十的到来,同时伴随着新冷年的开启,对应冷媒需求多有增量预期,且年度有限供应情况下,卖方挺价心态明显,故未来三个月制冷剂R32价格或延续高位偏强运行。随着R134a年度配额的持续消化,卖方挺价心态或持续增强,高价报盘或陆续落实,同时随着9-10月份出口需求的逐步增量,市场或有进一步冲高预期。

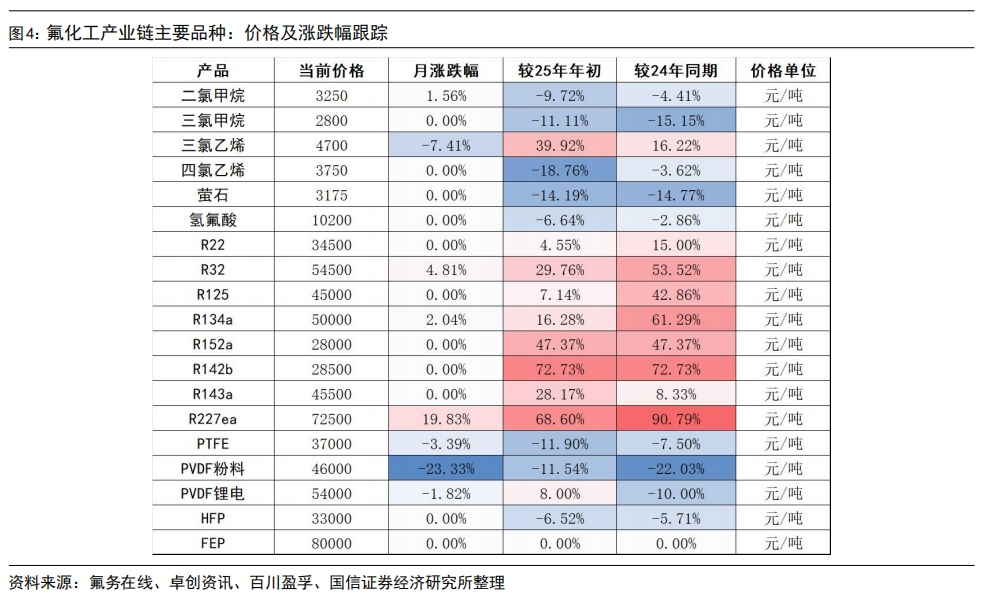

据氟务在线,截至2025年7月30日,R22受益于高温旺季需求好转,低位货源已较为稀缺。为应对高价对出货的影响,厂家主动调整策略,增加小规格包装供应。此举降低了采购门槛,有效刺激了市场需求。虽然空调生产进入季节性淡季,但持续高温对制冷剂消费形成有力支撑。叠加政策管控带来的供应约束,市场整体上行趋势未改,预计近日行情可能再次出现波动,目前主流成交价格维持在3.55-3.6万元/吨;R32当前报价区间为5.4-5.6万元/吨,实际流通市场成交价偏于高端,预计后续仍将上行;R134a得益于内贸配额消化,短期成交价稳定在4.9-5.0万元/吨,但后续企业报盘预期上涨;R125当前以内需自用为主,外贸市场相对平淡;R227ea受消防领域打假补库需求增加及自身开工不足的双重影响,市场供不应求,报价已至7.3万元/吨。

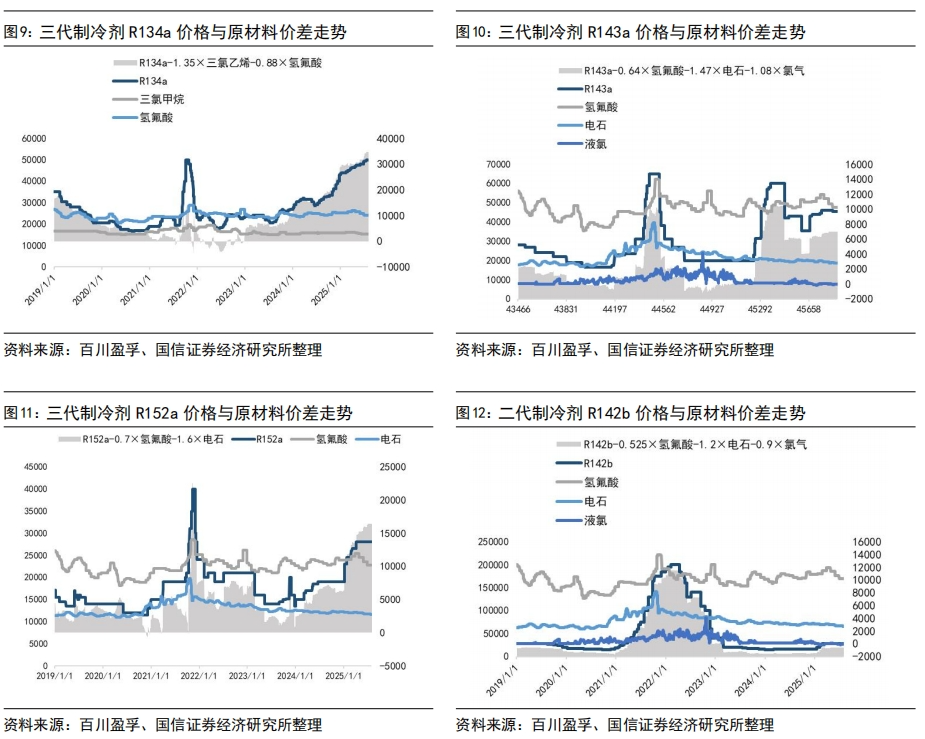

总结来看,内贸价格方面,根据百川盈孚、卓创咨询,本月R22报价提升至40000元/吨,较上月提升3000元/吨;R134a报价提升至50000元/吨,较上月 1000元/吨;R125维持报价46000元/吨;R32报价提升至56000元/吨,较上月 3000元/吨;R410a报价提升至50000元/吨,较上月 1000元/吨;R152a维持报价30500元/吨;R142b维持报价30000元/吨;R143a维持报价46000元/吨。

2.2 制冷剂出口数据跟踪

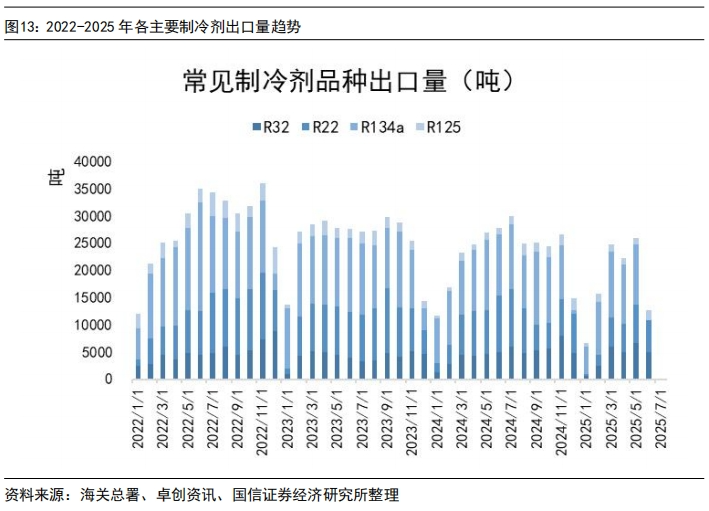

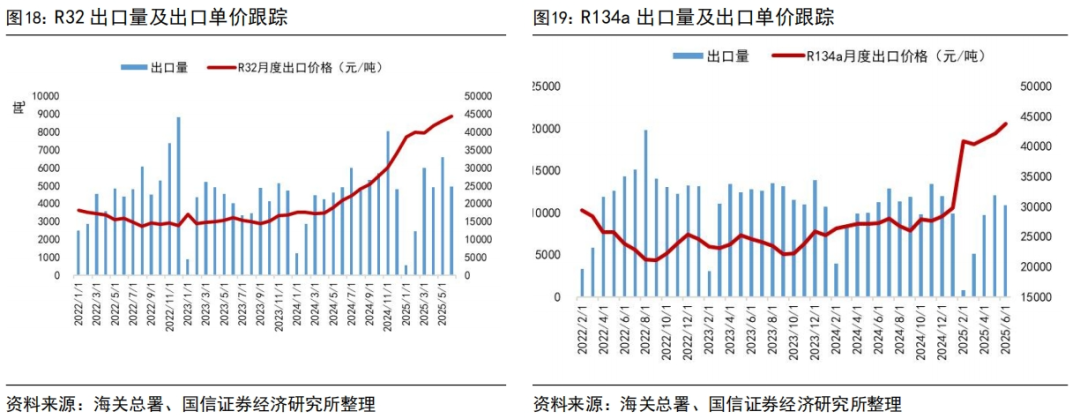

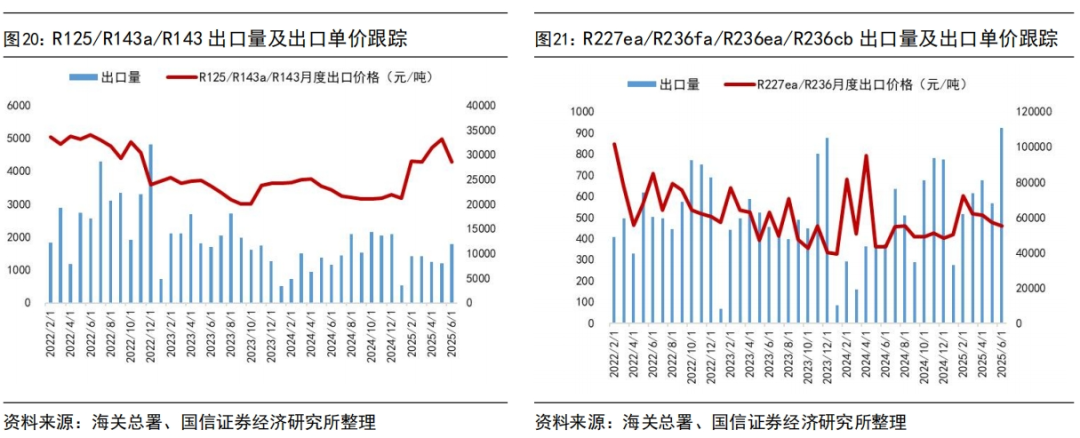

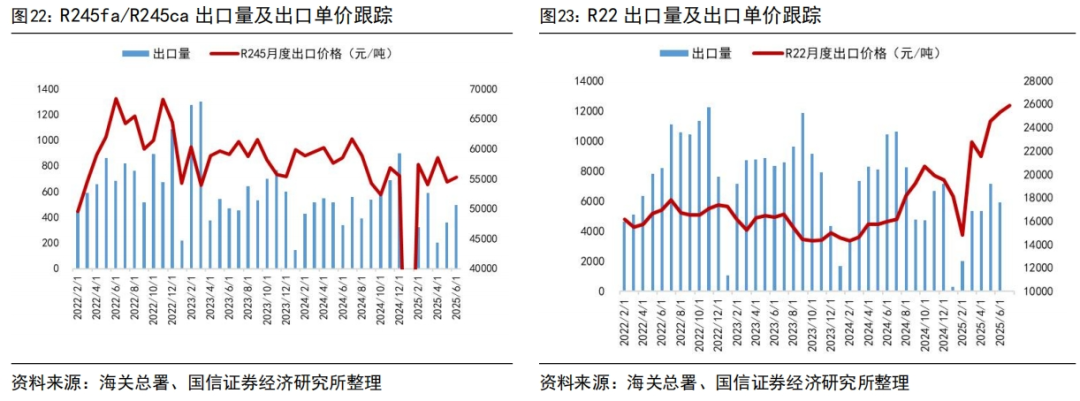

2025年1-6月,R22出口2.61万吨,同比下降34.0%;R32出口2.55万吨,同比增长14.0%;R125/143系列出口0.76万吨,同比增长22.6%;R134a出口4.96万吨,同比下降12.0%。从出口数据来看,制冷剂海外需求持续增长以R32为主。从6月数据来看:R22同比下降43%,R32同比增长0.3%,R134a同比下滑14%,R125/143系列同比增长54%,6月出口量环比降温。

出口价格方面,截至2025年6月出口均价,R22、R32、R134a等产品外贸价格受海关出关、船运周期等因素影响,与内贸月度价格仍然倒挂,但企业端内外贸报价已协同一致。具体来看,2025年6月R32出口均价为44449元/吨,R22出口均价为25917元/吨,R134a出口均价为43695元/吨,R125/R143系列出口均价为28539元/吨。

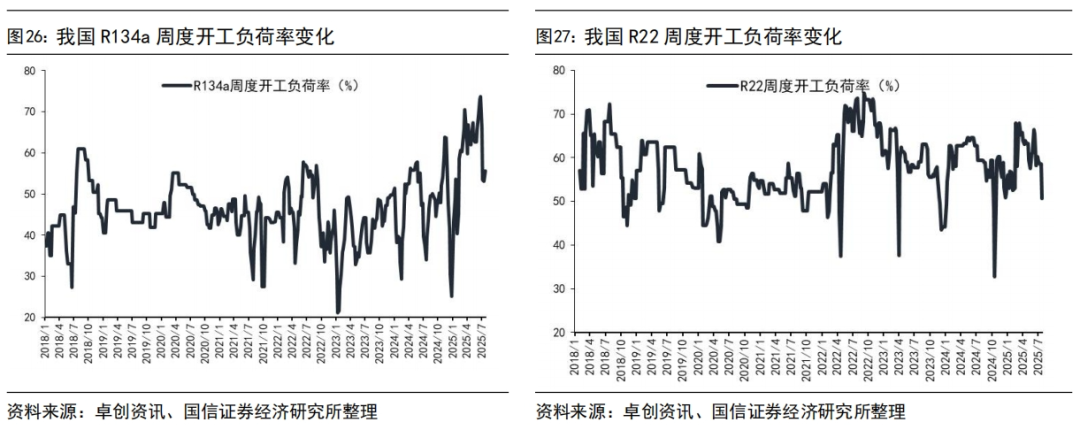

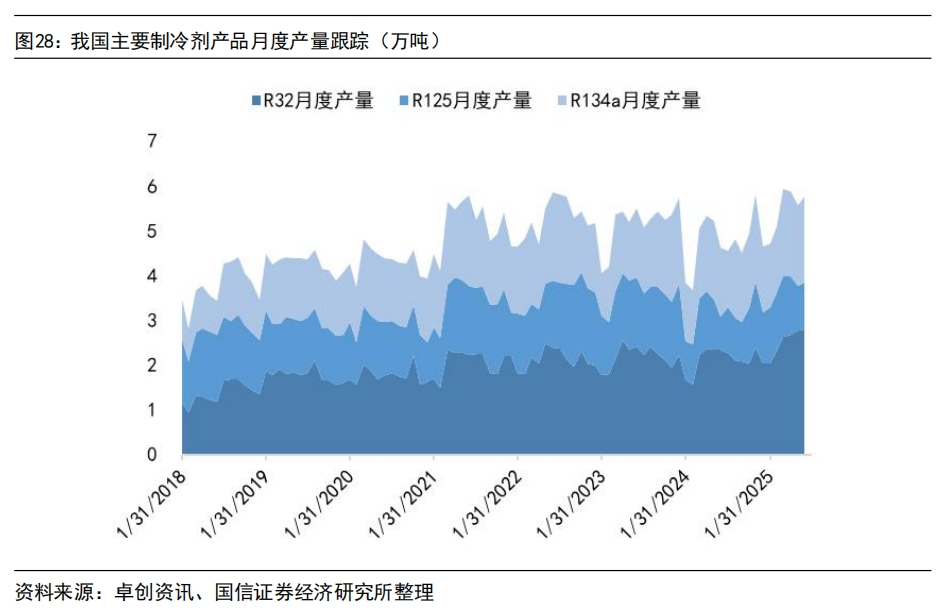

2.3 主要制冷剂开工率及产量数据跟踪

3

中国履行《蒙特利尔议定书》国家方案(2025-2030年)发布,行业景气度延续

3.1 生态环境部发布中国履行《关于消耗臭氧层物质的蒙特利尔议定书》国家方案(2025-2030年)

2025年4月23日,生态环境部发布《中国履行<关于消耗臭氧层物质的蒙特利尔议定书>国家方案(2025-2030)》,主要目标包括:HCFCs受控用途生产量和使用量在基线值2.91万吨和1.89万吨消耗臭氧潜能值基础上,2025年分别削减基线值的67.5%和73.2%,2030年均削减基线值的97.5%,保留2.5%用于满足制冷空调维修等用途的需求;HFCs受控用途生产量和使用量在基线值18.53亿吨和9.05亿吨二氧化碳当量(tCO2)基础上,2029年均削减基线值的10%。

二代制冷剂淘汰方案包括:2030年1月1日前,除保留少量用于满足制冷空调维修等用途的需求外,所有行业完全淘汰HCFCs受控用途使用。家电行业HCFCs使用量在2025年至少削减行业基线值的70%,自2030年1月1日起,禁止生产以HCFCs为制冷剂的家电设备。工商制冷空调行业HCFCs使用量在2025年至少削减行业基线值的67.5%,自2027年1月1日起,禁止生产以HCFCs为制冷剂的多联式空调(热泵)机组;自2030年1月1日起,禁止生产以HCFCs为制冷剂的工商制冷空调设备。聚氨酯泡沫行业自2026年7月1日起,禁止生产以HCFC-141b为发泡剂的产品。挤出聚苯乙烯泡沫行业自2026年7月1日起,禁止生产以HCFCs为发泡剂的产品。电子、仪器、机械设备、医疗器械等工业领域清洗行业自2026年7月1日起,禁止HCFCs作为溶剂和清洗剂使用。三代制冷剂削减方案包括:汽车行业自2029年7月1日起,禁止新申请公告的M1类车辆空调系统使用GWP值大于150的制冷剂;鼓励在电动汽车热系统领域开展自然工质制冷剂替代技术研发和应用。家电行业自2026年1月1日起,禁止生产以HFCs为制冷剂的电冰箱和冰柜产品;自2029年1月1日起,禁止生产用于国内销售的充注GWP值大于750制冷剂的房间空气调节器,家用多联式空调(热泵)机组除外;鼓励使用自然工质制冷剂。工商制冷空调行业自2029年1月1日起,禁止生产充注GWP值大于750制冷剂的单元式空气调节机(额定制冷量或制热量≤12kW)、风管送风式空调(热泵)机组(额定制冷量或制热量≤12kW);禁止生产或新建、扩建充注GWP值大于2500制冷剂的其他制冷设备或制冷系统(蒸发温度-50℃以下设备除外);鼓励工业及冷链物流领域大中型制冷系统和轻型商用制冷设备使用自然工质制冷剂。我们认为,制冷剂配额政策的严肃性持续,在供给端长期强约束的背景下,我们坚定看好制冷剂产品长期景气度的延续。

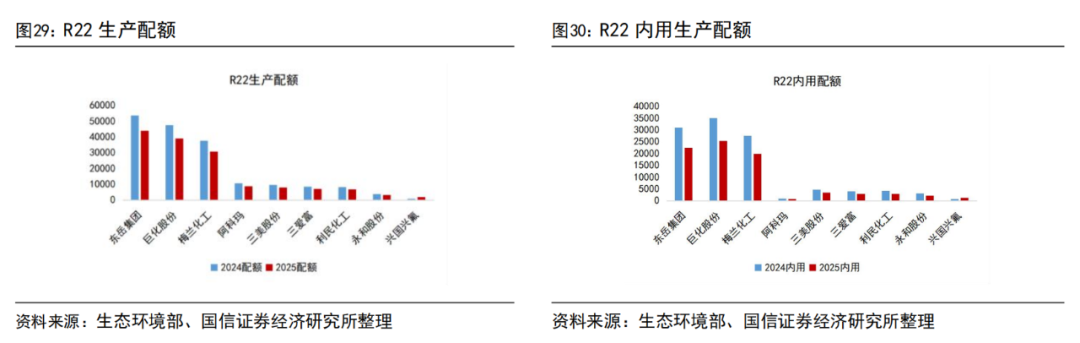

3.2 HCFCs:生产总量/使用总量分别削减基线值的67.5%/73.2%,R22内用生产配额同比削减28%

根据《2025年度消耗臭氧层物质生产、使用配额核发表》,2025年我国HCFCs生产配额总量为16.36万吨,内用生产配额总量与使用配额总量为8.60万吨,2025年度我国HCFCs生产和使用量分别削减基线值的67.5%和73.2%。细分产品来看,R22生产配额/内用生产配额相比2024年分别削减18%/28%;R141b生产配额/内用生产配额削减57%/68%、R142b生产配额/内用生产配额削减64%/79%。2025年R22东岳集团生产配额达4.39万吨,占总量29.46%;巨化股份内用配额达2.53万吨,占总量31.28%。

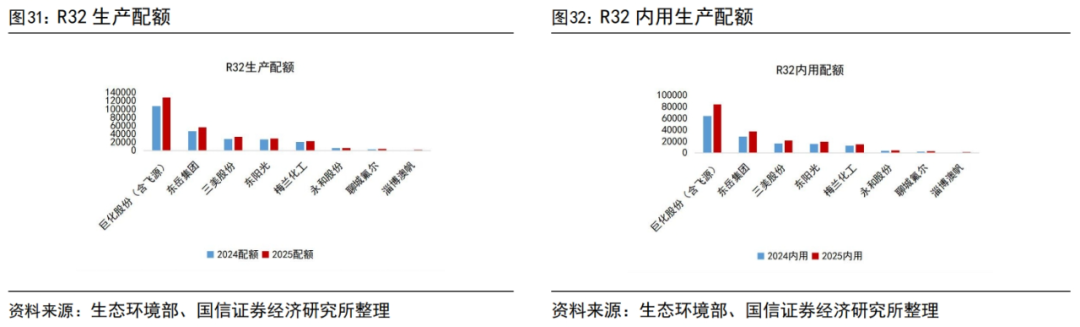

3.3 HFCs:R32较2024年初增加4.08万吨,R134a配额减少,年内两次配额调整给予配额灵活性

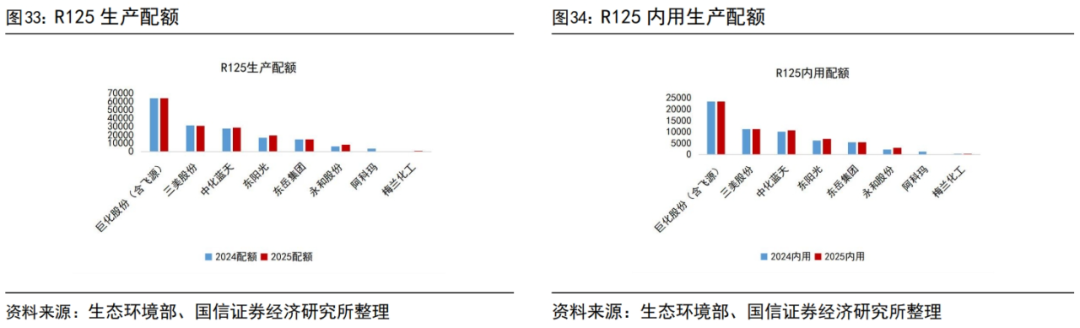

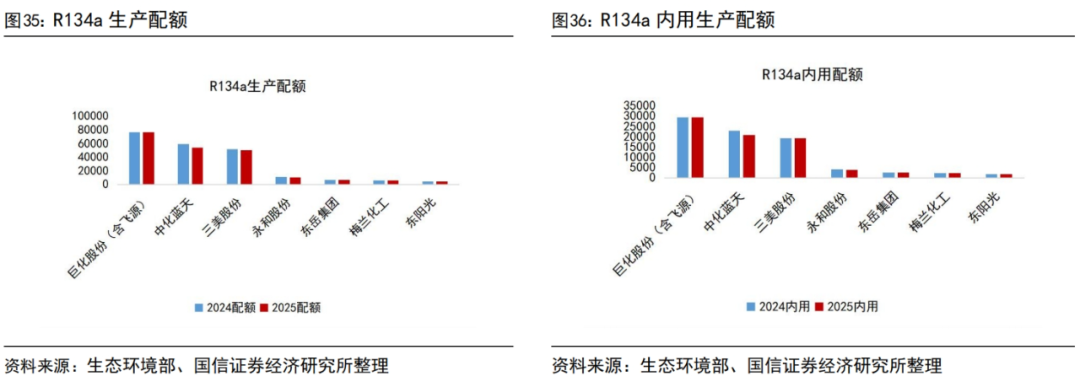

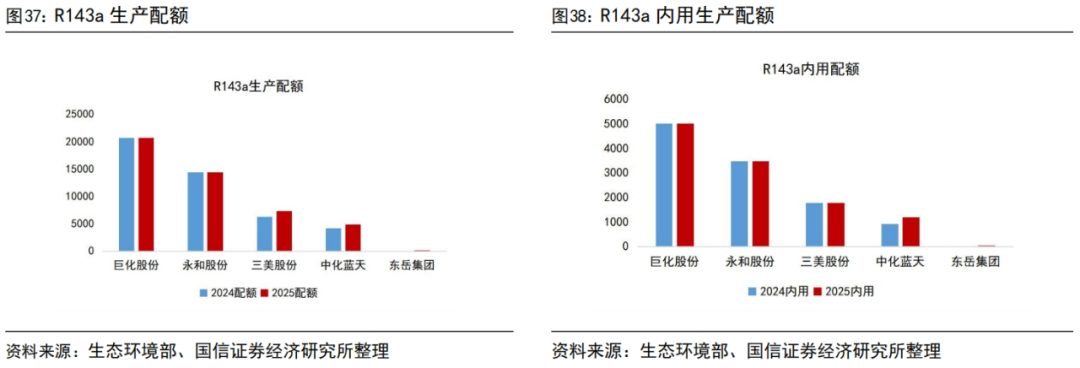

根据《2025年度氢氟碳化物生产、进口配额核发表》,三代制冷剂中R32生产配额28.03万吨,增加4.08万吨;内用配额18.45万吨,增加4.25万吨。其中巨化股份(含飞源化工)生产配额达12.85万吨,占总量45.82%;巨化股份(含飞源化工)内用配额达8.45万吨,占总量45.82%。其他三代制冷剂品种方面,生态环境部根据各生产企业提出的生产配额、内用生产配额的调整申请,R125、R134a、R143a配额较2024年有所变化。其中R125生产配额16.73万吨,增加1614吨;内用配额6.11万吨,增加1058吨。R134a生产配额20.83万吨,减少7401吨;内用配额8.04万吨,减少2241吨。R143a生产配额4.73万吨,增加1781吨;内用配额11445吨,增加276吨。

4

空调/汽车/冰箱排产数据及出口数据跟踪

4.1 空调:2025年二季度整体排产同比持续增长

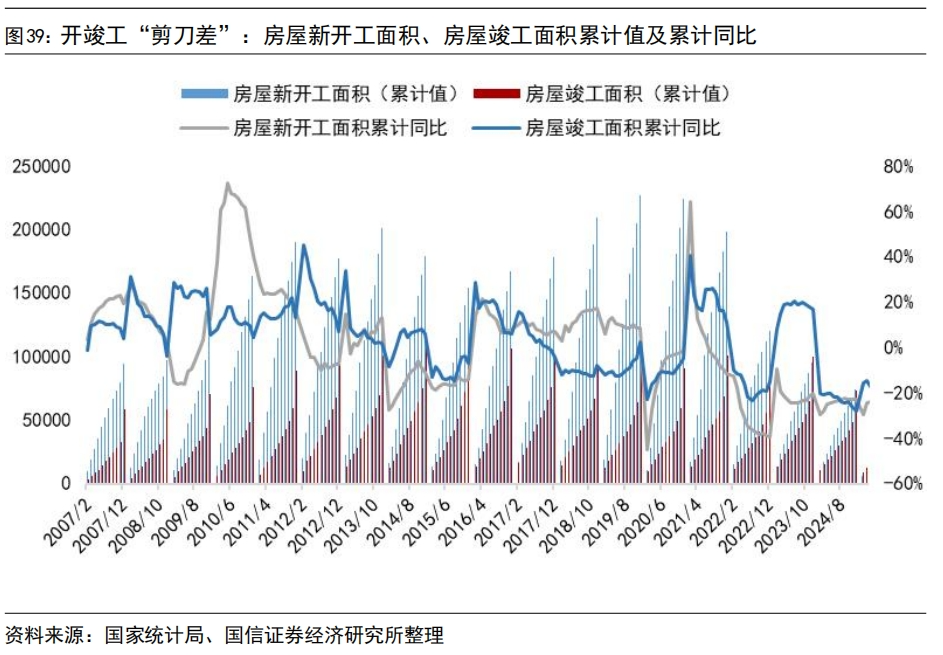

2023年以来,各地因城施策优化房地产调控,落实“保交楼”、“降低房贷利率”等一系列举措,守住了不发生系统性风险的底线。2024年,国际外部环境依然复杂严峻,社会预期偏弱,国内楼市仍然偏冷。2024年,房地产开发企业房屋施工面积732亿平方米,下降12.7%;其中,住宅施工面积51.33亿平方米,下降13.1%。房屋新开工面积7.39亿平方米,下降23.0%;其中,住宅新开工面积5.40亿平方米,下降23.0%。房屋竣工面积7.37亿平方米,下降27.7%;其中,住宅竣工面积5.37亿平方米,下降27.4%。

进入2025年,地产基本面整体延续了2024年四季度边际改善的趋势,房屋新开工依旧低迷,但施工、竣工端降幅缩窄。具体来看,2025年1-6月,房地产开发企业房屋施工面积63.33亿平方米,下降9.10%;其中,住宅施工面积44.12亿平方米,下降9.4%。房屋新开工面积2.3亿平方米,下降22.8%;其中,住宅新开工面积2.23亿平方米,下降19.6%。房屋竣工面积2.26亿平方米,下降14.8%;其中,住宅竣工面积1.63亿平方米,下降15.5%。

整体来说,当前我国地产行业仍处在风险出清期。当前房地产市场信心仍然较低,供需关系亟待改善,始终离不开政策的支持。下半年市场环境继续保持宽松为主,供需两端持续发力,“去库存”工作加快推进,政策调控或主要将聚焦到支持收购存量房用作保障房方面。

2025年8月空调总排产受夏季高温影响,较上一轮预期滚动上调。2009年国家积极推进“以旧换新”、“家电下乡”政策,2015年工信部等四部门的生产者责任延伸试点,2021年发改委等三部门的家电生产者回收目标责任行动,我国家电行业的绿色转型和可持续发展已取得显著进展。近年来,随着我国空调市场进入存量阶段,结构升级成为行业的主基调,而结构升级背后的涵义是行业由过去的规模驱动向品质驱动转变,企业利润与创新形成相互促进的闭环。2023年,受疫情放开后需求集中恢复、高温天气预期、健康舒适及家庭场景价值的再挖掘等提振,2023国内空调市场表现靓丽。2024年来,在国补政策刺激下,国内家电空调市场从8月开始回转,并在四季度进入了年底冲刺阶段;海外市场受欧美夏季高温、海外补库需求持续、美国降息刺激消费、新兴市场特别是东南亚和拉美地区的快速增长影响,2024年家用空调外销量同比快速提升。

2025年上半年空调内销排产数据持续上涨,其中1-2月让步出口被动减量,3月逐步起量,除季节性备货因素影响,两新政策推动也有较大促进,5-6月随着618大促节点临近叠加需求旺季,排产表现强势增长。进入夏季东北、山东、河南等多地高温天气带动空调终端市场销量提升,行业库存进一步消化,伴随新冷年逐渐临近,第三批690亿以旧换新资金下达,给予厂商稳定剂。出口方面,根据海关数据显示,1-6月我国空调累计出口4108万台,同比 6.9%,出口市场自5月起开始出现下滑趋势,6月除大洋洲因小基数保持增长外,其他区域均不同程度下滑。此外随着对等关税落地,海外补货告一段落,海外部分地区库存压力较大。东南亚市场受地缘政治风险和物流瓶颈限制,供应链稳定性受到冲击,市场有所回落。

排产方面,据产业在线家用空调内销排产报告显示,2025年8月排产673.5万台,同比-11.9%;9月、10月内销排产同比降幅逐步减小。出口排产方面,2025年8月出口排产470.8万台,同比-14.7%;9月、10月出口排产也将延续下滑,出口排产仍然承压。

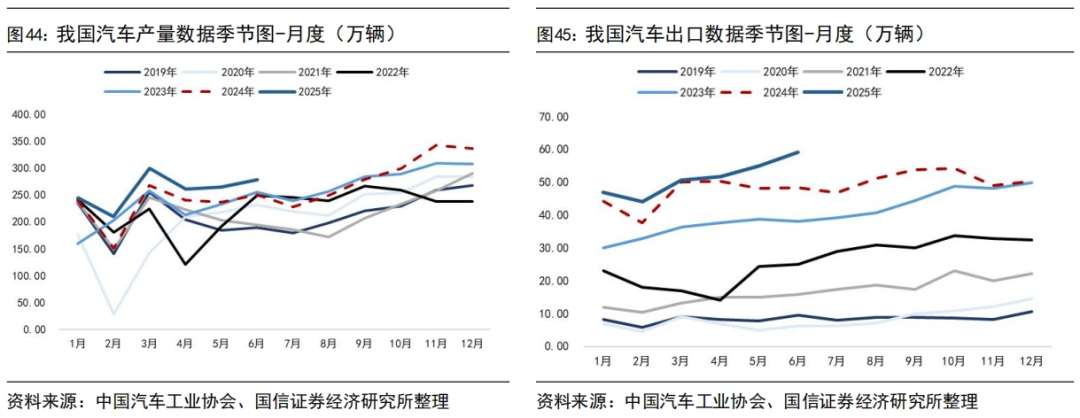

4.2 汽车:我国汽车出口增长的势头仍在延续

2025年我国汽车出口增长的势头仍在延续。据中国汽车工业协会数据,2023年,我国汽车产销量分别达3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,年产销量双双创历史新高。2023年电动化和智能化的浪潮等助推汽车行业稳定增长,我国成为全球最大汽车出口国。据中汽协数据,2024年全年,汽车产销累计完成3128.2万辆和3143.6万辆,同比分别增长4.5%和4.8%。2025年1-6月,汽车产销量分别为1562.1万辆和1565.3万辆,分别同比增长10.8%和11.4%。海外市场方面,2024全年,汽车整体出口达到584.7万辆,同比增长20.5%。2025年1-6月,汽车整体出口为307.82万辆,同比增长10.3%。

各地因地制宜纷纷推出汽车以旧换新补贴方案。2024年4月12日,商务部等14部门印发《推动消费品以旧换新行动方案》,聚焦汽车、家电与家装厨卫三大领域,在开展汽车以旧换新、推动家电以旧换新、推动家装厨卫“焕新”等方面提出22条举措。《行动方案》设定了以下目标:通过加大政策引导支持力度,力争到2025年,实现国三及以下排放标准乘用车加快淘汰,报废汽车回收量较2023年增长50%;到2027年,报废汽车回收量较2023年增加一倍,二手车交易量较2023年增长45%。我国汽车市场正在加速转型,由“增量时代”进入了“存量和增量并存的时代”,因此“以旧换新”的潜能巨大。

各地因地制宜纷纷推出汽车以旧换新补贴方案。上海汽车以旧换新购买新能源乘用车补贴2万元、购买2.0升及以下排量燃油乘用车补贴1.5万元;湖南购买新能源乘用车补贴2万元、购买2.0升及以下排量燃油乘用车补贴1.5万元,所报废的汽车应当于2024年7月25日前登记在申请人名下;所新购置的汽车在补贴申请审核期间,应登记在申请人名下;深圳对符合条件的,按购车价格分档给予每辆8000元~1.6万元的补贴;重庆对符合条件的,按车价分档给予每辆1万~1.5万元的补贴。

值得一提的是,新能源车对车辆热管理行业也从“节能”与“环保”两个方面提出了更高级、更精准的要求。由于电动汽车冬季无法依靠发动机余热取暖、只能使用电取暖,故新能源汽车热管理系统的复杂性显著增加、单车价值提升。常规R134a及R407C系统中通常需要增加压缩机转速或配备更大容量的压缩机来保证低环境温度下充足的制热量。目前R410A等制冷剂因制热特性优异,有助于应对新能源汽车的冬季制热问题。2020~2022年,我国新车制造和维修环节年均使用氢氟碳化物制冷剂3.8万吨,潜在排放约5500万吨当量的二氧化碳。全球汽车空调制冷剂也正在从第三代向第四代方向过渡。

4.3 冰箱/冷柜/热泵:二季度冰箱内销排产进入阶段性调整期,冷链/热泵健康发展

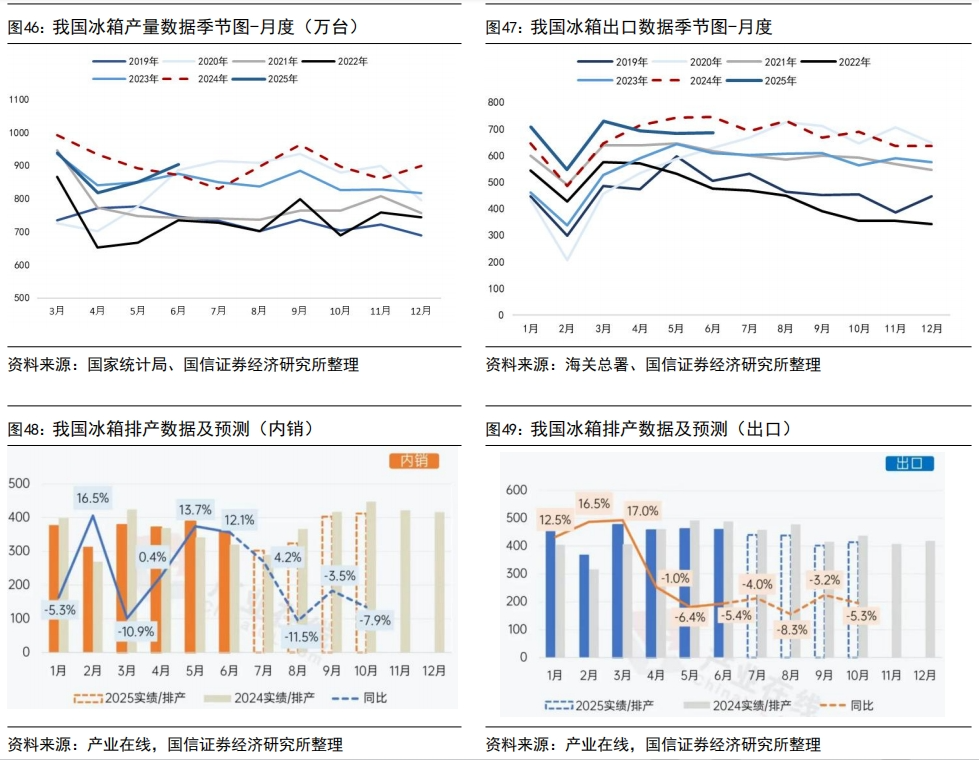

冰箱:根据产业在线,2025年初受企业备货、国补政策延续影响,2025年一季度整体排产延续增长趋势,但2024年底有部分产品虽然已出库但仍在渠道,并未被终端消耗,因此3月冰箱内销排产保持高位但增幅有限。5-6月排产受五一促销叠加618电商大促,终端销售环比改善,消费者需求有效激活。随着618大促结束,三季度排产预计呈现下行趋势,叠加传统淡季消费动能不足,不少冰箱企业在8月高温假基础上延长了假期,导致8月冰箱内销排产同比收缩。出口方面,2024年冰箱出口已经连续两年实现双位数增长,创下历史最高值。在历史基数较高的压力下,叠加海外传统消费区库存压力上升,欧洲补库接近尾声,2025年冰箱出口压力较大,2025年一季度出口主要来自亚洲、拉美、非洲等新兴市场;二季度受美国加征关税影响,冰箱出口进入下行通道,部分企业暂停了输美业务,并转移订单至海外工厂。三季度出口区域出现分化:欧美等传统市场表现疲软,尤其受美国关税影响持续下滑;非洲、拉美等新兴市场成为拉动出口增长的主力。根据海关总署,2025年1-6月,我国冰箱累计出口4052万台,同比 1.8%。根据产业在线预测,2025年8月冰箱内销排产324万台,较去年实绩下降11.5%;出口排产438万台,较去年实绩下降8.3%。

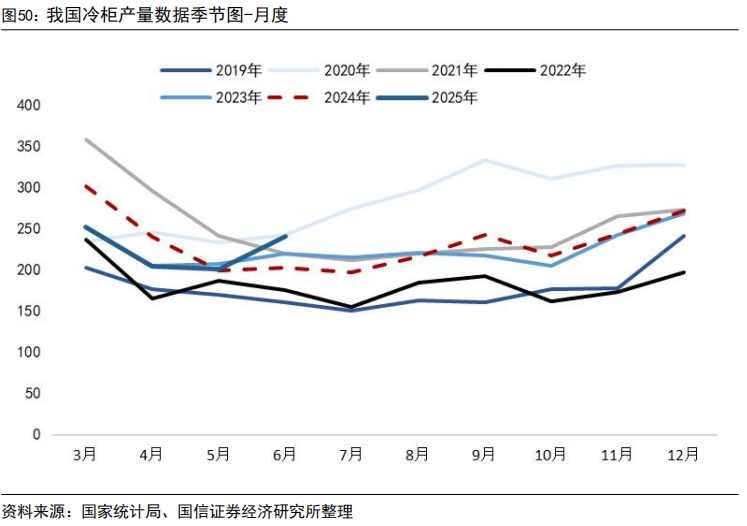

冷柜/冰柜:中物联冷链物流专委会公布的数据显示,2024年我国冷链需求总量预计达到3.65亿吨,同比增长4.3%,增速较2023年下降1.8pct,主要原因为肉类与水产进口降低、生鲜需求波动;冷链物流总收入预计达到5361亿元,同比增长3.7%,增速较2023年下降1.5pct。在国家及地方政府出台相关政策的引导以及市场需求的驱动下,公共冷库新建、改扩建、智能化改造进度加快。据中物联冷链委和链库平台不完全统计,2024年冷库项目资金投入474.14亿元,其中第四季度的冷库项目资金投入为109.07亿元。2024年冷库市场新增供应较为平稳,截至2024年,冷库总量为2.53亿立方米,同比增长10.96%,新增库容2491万立方米。冷库求租量为1759.53万立方米,同比增长16.51%,冷库出租量为3653.71万立方米,同比增长33.44%,供需剪刀差进一步拉大。受市场需求波动和供需关系影响,2024年上半年大部分城市冷库价格呈下降趋势,下半年趋于平稳,大部分城市的全年冷库空置率呈增长态势。受政策补贴和市场需求的带动,冷藏车销量恢复两位数增长,2024年冷藏车保有量预计达到49.5万辆,同比增长14.58%;冷藏车销量为62956辆,同比增长16.29%。随着国家及地方政府对新能源冷藏车辆的补贴政策出台,配套基础设施的不断完善以及其在路权、成本上的优势,新能源冷藏车销量爆发增长。2024年新能源冷藏车销量为21368辆,同比增长350.8%。据国家统计局数据,2024年12月全国冷柜产量272.92万台,同比增长1.47%;1-12月累计产量2335.61万台,同比增长3.57%。2025年6月全国冷柜产量241.4万台,同比增加18.8%。

空气源热泵:据国际能源署(IEA)数据,2020年全球热泵存量近1.8亿台,2010年至2020年间CAGR为6.4%。2021年,全球热泵销售额增长了近15%,是过去十年平均水平的两倍,其中欧盟/北美/中国(仅空气源)/日本热泵同比分别 35%/ 15%/ 13%/ 13%,欧盟在热泵政策刺激下增速较快,美国、日本热泵发展历史较早,热泵渗透率相对较高。其中,2022年,受俄乌冲突带来的全球能源危机影响,欧洲热泵市场迅猛增长,创下了约300万台的销售新纪录(同比 80万台, 38%),自2019年以来翻了一番。据IEA预测,全球热泵安装量在2025年有望达到2.8亿台,到2030年预计达到近6亿台,达到2020年装机量的3倍以上。

中国持续加快能源结构调整,提高清洁能源比重,中国政府为促进空气源热泵行业的发展,已在各个层面出台了一系列政策支持和补贴措施。我国国空气源热泵行业也在开发适应不同应用场景和用户需求的多样化产品,如变频热泵、模块化热泵、多联机热泵、高温热泵等。

在终端用能结构深化调整以及发展绿色生产力的主脉络引领下,空气源热泵产品技术不断迭代升维,在不同细分应用场景的适配度加速提升。而随着国内宏观经济形势的周期性波动,以及国际贸易保护主义等多重因素的掣肘,空气源热泵在2024年的发展经受了严峻考验。根据产业在线预测,2024年热泵行业销售额为278.76亿元,同比下滑8.12%,其中,其中热水热泵下滑10.8%,采暖热泵下滑2.0%,烘干热泵下滑11.3%。另据QYResearch,预计2029年全球空气源热泵市场将达到657.29亿美元,其中2023~2029年的年复合增长率(CAGR)为15.3%。据中国家电网数据,空气源热泵生产商主要包括纽恩泰、海尔、美的、格力、松下、LG、博世舒适科技、A.O.Smith等。

5

含氟聚合物

含氟聚合物近期价格成本端支撑有限

含氟聚合物是重要的新材料高端制造、国产替代的发展方向,在工业建筑、石油化学、汽车工业、航天工业等有广泛的应用。

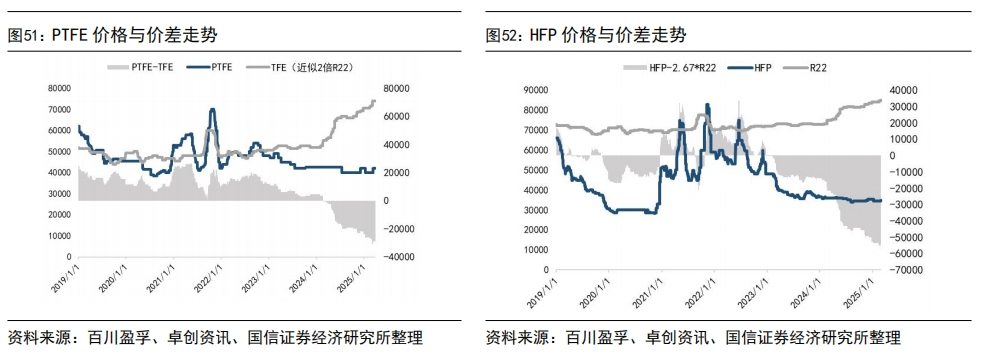

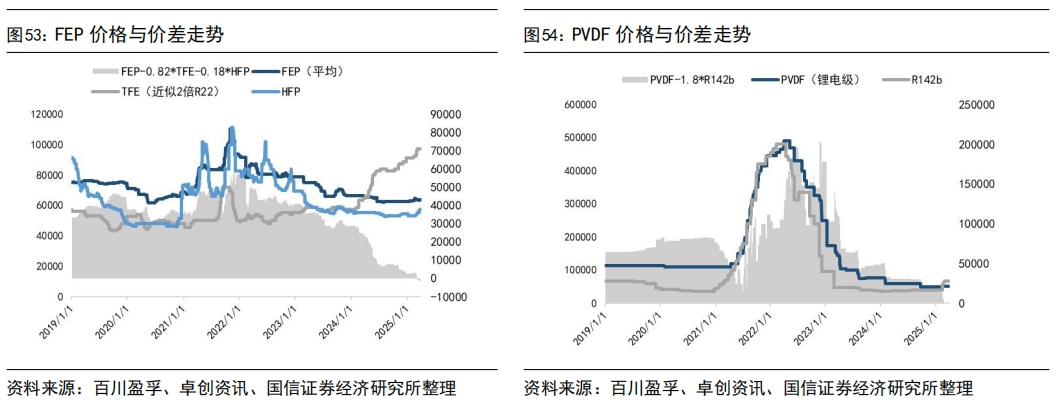

含氟聚合物四大主要品种PTFE、PVDF、FEP、FKM,近两年供给端持续性增加,需求增速远不及供给增量,而出现失衡状态。本月随着原材料价格上行,氟聚合物价格跟随上涨。

(1)PTFE方面,供给端长期新增产能逐步投产,需求端增长不足,供过于求局面短期难以改善。PTFE产品牌号众多,价格呈现梯度分化:低价牌号企业间出货竞争激烈,价格承压下行;部分牌号价格坚挺,但整体市场需求低迷态势未改。新生储能电池、高速通信等领域需求逐步提升,但短期尚未放量。市场因需求复苏乏力持续弱稳,近期成本支撑减弱致成交价下移。截至2025年7月30日,悬浮中粒报盘价格在3.4万-3.8万元/吨,悬浮细粉报盘价格在3.9万-4.0万元/吨,分散树脂报盘价格在3.8万-3.9万元/吨,分散乳液报盘价格在2.7万-2.8万元/吨。

(2)PVDF方面,其中涂料应用领域短期内进入低价清库阶段;锂电用领域表现坚挺,但受到下行氛围拖累。截至2025年7月30日,乳液锂电正极用途4.5-5.5万元/吨左右,涂料用途4.2万-5.0万元/吨。

(3)FEP方面,市场持续低位运行。 前期原料价格下行导致成本支撑疲弱,供大于求格局未改。部分企业为加速出货、缓解库存压力下调报价,低端牌号价格承压尤为明显。当前市场报价:挤出料主流区间4.15-4.30万元/吨;模压料高端牌号价格相对坚挺,报6.8-8.0万元/吨。

6

7月氟化工相关要闻

【东阳光含氟高分子及配套项目竣工验收公示】:7月21日,乳源东阳光氟树脂有限公司1万吨年PVDF与2.7万吨年R142b项目验收公示。该项目位于广东乳源经济开发区新材料产业园乳源东阳光氟树脂有限公司现有项目地块内,建设规模为年产1万吨PVDF与2.7万吨R142b,项目投产后,乳源东阳光氟树脂有限公司全厂总产能达到2.5万吨/年PVDF和4.5万吨/年R142b。此次验收范围为年产1万吨PVDF与2.7万吨R142b项目的主体工程、辅助工程、公用工程和环保工程等。

【瓮福集团氟化氢产能持续扩张】:近日,瓮福达州化工有限责任公司高纯无水氟化氢项目在相关网站公示。依托公司现有湿法磷酸工艺副产的氟硅酸,配套建设规模为3万吨/年高纯无水氟化氢、2万吨/年高纯氢氟酸生产装置、罐区及配套公用工程设施(一期),实现磷矿中伴生氟资源综合利用。目前,瓮福集团氟化氢总产能为21万吨,其生产基地分布于福建、湖北、贵州、云南等地。 除计划在四川达州新增氟化氢产能外,未来还预计新建5万吨产能,具体包括:贵州瓮福开磷氟硅新材料有限公司新增3万吨及湖北大峪口化工有限责任公司新增2万吨。待以上所有在建和规划项目投产后,瓮福集团氟化氢总产能将达到约30万吨。

【巨化股份上半年预计实现归母净利润11.6-13.2亿元,同比增长136%-155%】:7月8日,浙江巨化股份有限公司(巨化股份)发布2025年半年度业绩预增公告和主要经营数据公告。上半年归属于上市公司股东的净利润为19.7亿元到21.3亿元,2024上半年归属于上市公司股东的净利润为8.34亿元,与上年同期相比增加11.36亿元到12.96亿元,同比增长136%到155%。二季度归属于上市公司股东的净利润为预计为11.61亿元到13.21亿元,较一季度8.09亿相比,环比增长43.5%到63.3%。

【三美股份上半年预计实现归母净利润9.5-10.4亿元,同比增长147%-172%】:三美股份7月10日晚间披露业绩预告,公司预计2025年半年度实现归属于上市公司股东的净利润为9.48亿元到10.42亿元,同比增长146.97%到171.67%。2025年上半年,公司氟制冷剂产品均价同比大幅上涨,盈利能力稳步提升。

【昊华科技上半年预计实现归母净利润5.9-6.5亿元,同比增长59%-76%】:7月8日,昊华科技发布公告,预计2025年半年度实现归母净利润在5.9亿元到6.5亿元之间,较上年同期增加2.2亿元到2.8亿元,同比增幅59.30%到75.50%;与上年同期相比,预计增加5362万元到1.14亿元,同比增幅为10.00%到21.18%。2025年一季度,昊华科技实现收入31.57亿元,归母净利润1.85亿元。

【东岳集团上半年预计实现归母净利润7.7亿元,同比增长约150%】:7月10日东岳集团发布公告,预计截至2025年6月30日止六个月的本公司拥有人应占净溢利将可能录得大幅增长约150%,与截至2024年6月30日止六个月相比。这一增长的主要原因是部分制冷剂产品价格较去年同期大幅上升。

【永和股份上半年预计实现归母净利润2.6-2.8亿元,同比增长126%-148%】:7月9日晚间永和股份公布2025年半年度业绩预增公告,预计2025年半年度实现归属于上市公司股东的净利润为2.55亿元到2.8亿元,同比增长126.30%到148.49%。公司预计2025年半年度实现归属于上市公司股东的扣除非经常性损益的净利润为2.5亿元到2.75亿元,同比增长135.56%到159.12%。

VIP复盘网

VIP复盘网