行业观点概要

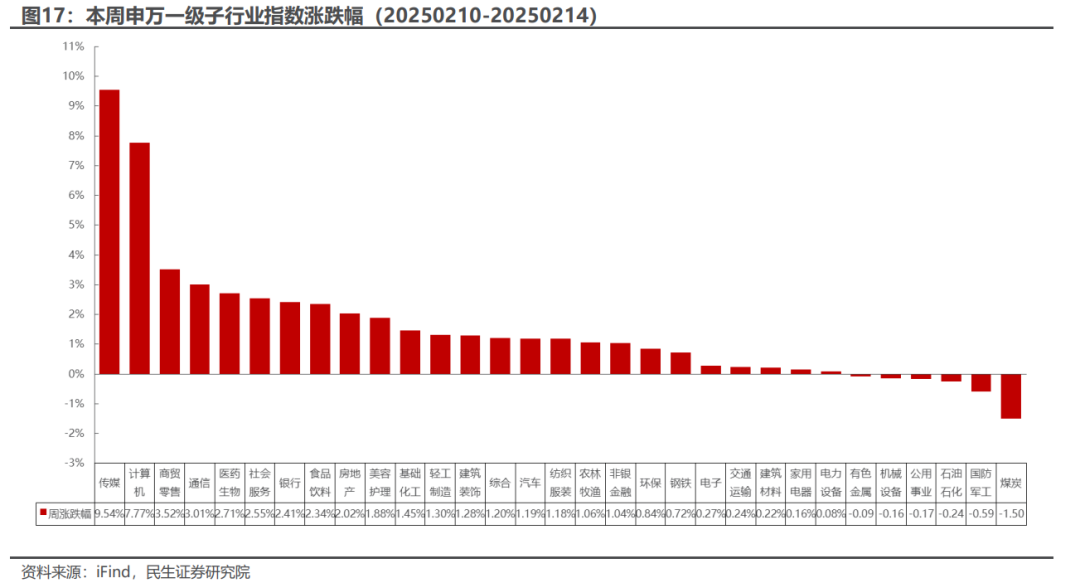

■ 本周(20250210-20250214)板块行情

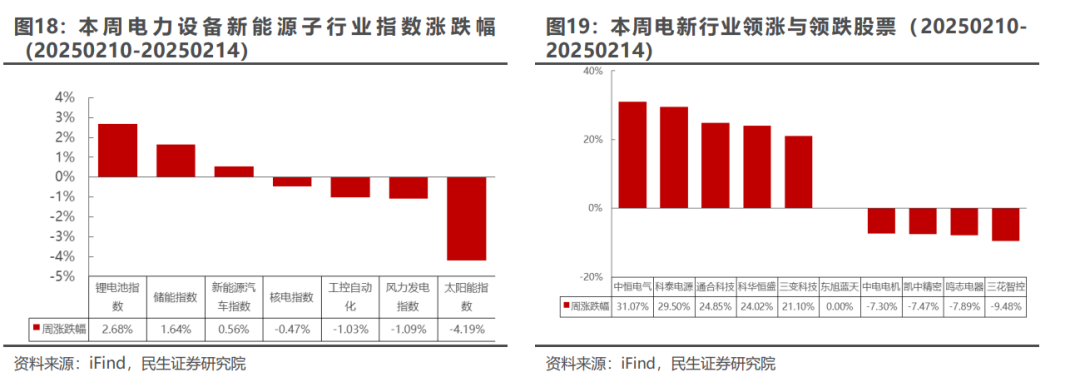

电力设备与新能源板块:本周上涨0.08%,涨跌幅排名第25,弱于上证指数。本周锂电池指数涨幅最大,太阳能指数跌幅最大。锂电池指数上涨2.68%,储能指数上涨1.64%,新能源汽车指数上涨0.56%,核电指数下跌0.47%,工控自动化下跌1.03%,风力发电指数下跌1.09%,太阳能指数下跌4.19%。

■新能源车:固态电池技术加速发展,长安与现代汽车引领行业创新

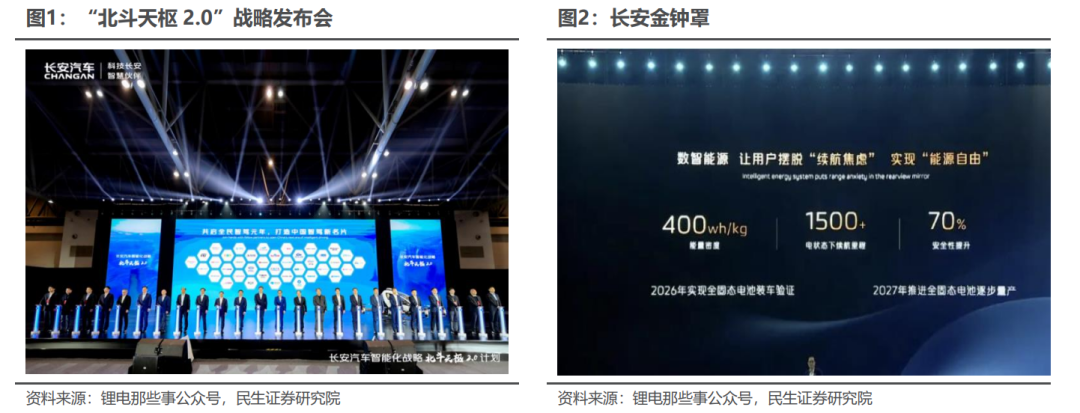

长安汽车引领行业创新。长安汽车在“北斗天枢2.0”战略发布会上公布全固态电池量产规划,推出的“长安金钟罩”电池具有400Wh/kg能量密度和1500公里续航。公司与太蓝新能源合作,加速固态电池技术研发,公司预计2026年实现无隔膜半固态电池装车验证,2027年实现全固态电池批量生产。

现代汽车加速推进全固态电池技术。公司计划在2025年底前发布首款全固态电池驱动电动汽车原型车,并于2025年3月展示试点生产线,该全固态电池预计具备更长续航、更快充电、更高能量密度和更强安全性。

■ 新能源发电:新能源发电全面入市,储能向市场化需求转变

2025年2月9日,国家发展改革委、国家能源局联合印发了《关于深化新能源上网电价市场化改革,促进新能源高质量发展的通知》。《通知》提出建立新能源发电机制电价制度、区分存量项目和增量项目实施机制电价、不将配置储能作为新建新能源项目核准、并网、上网等的前置条件等细则。

■ 电力设备及工控:南网引入DeepSeek完成“大瓦特”模型体系升级迭代

2025年2月12日,南方电网人工智能创新平台成功完成了开源大模型DeepSeek的本地部署工作。升级后的“大瓦特”模型体系具备高可靠性多路并发、各级场景灵活部署、更低门槛便捷使用和专业知识充分嵌入,可加速模型应用赋能“两型建设”、开放合作推动行业生态共建和实现从基础研究到产业化的全链条创新。

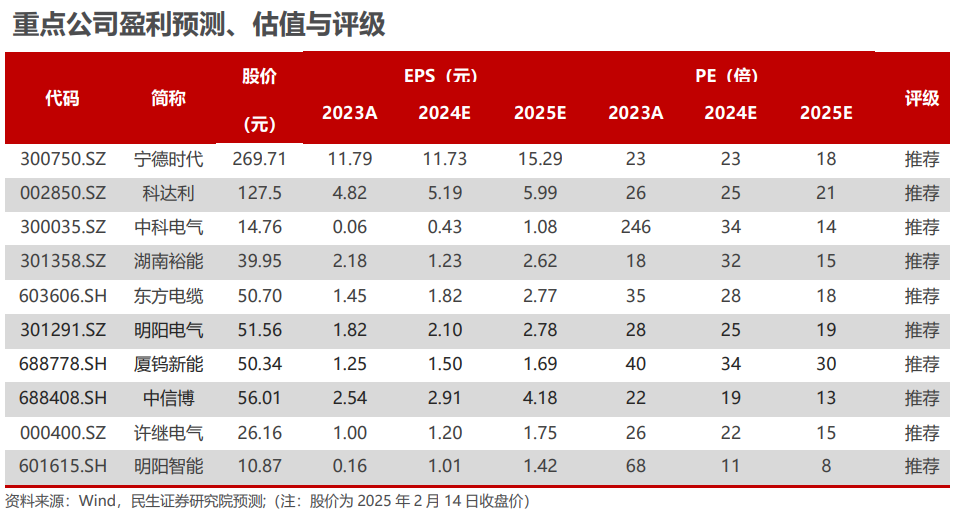

■ 本周关注:宁德时代、科达利、中科电气、湖南裕能、东方电缆、明阳电气,厦钨新能,中信博、许继电气、明阳智能等。

■ 风险提示:政策不达预期、行业竞争加剧致价格超预期下降等。

新能源汽车

新能源汽车:固态电池技术加速发展,长安与现代汽车引领行业创新

1.1 行业观点概要

固态电池技术发展加速,长安汽车引领行业创新。长安汽车在其“北斗天枢2.0”战略发布会上,公布了全固态电池的量产规划,标志着公司在电池技术创新方面迈出了重要步伐。此次发布的全固态电池“长安金钟罩”具备400Wh/kg的能量密度和1500公里以上的续航,显著提升了电池的性能和安全性。长安汽车还通过与太蓝新能源的合作加速固态电池的技术研发和商业化进程,公司预计无隔膜半固态电池将在2026年实现装车验证,全固态电池将在2027年实现批量生产。长安在固态电池领域的布局,将有助于推动新能源汽车行业在续航、安全性和成本方面的技术突破,并为未来的电池主流技术变革奠定基础。

现代汽车加速布局未来电动汽车动力系统。2025年2月,现代汽车公布了全固态电池的研发与生产计划,标志着公司在电池技术领域的重要创新。现代计划在2025年底前发布首款全固态电池驱动的电动汽车原型车,并将在2025年3月展示全固态电池试点生产线。该全固态电池有望提供更长续航、更快充电、更高能量密度和更强安全性。此外,现代汽车计划未来十年投资超过90亿美元,推动全固态电池及其他电池技术的研发,以满足不同市场需求。

投资建议:

电动车是长达10年的黄金赛道,25年国内以旧换新补贴政策延续,国内需求持续向好,重点推荐三条主线:

主线1:长期竞争格局向好,且短期有边际变化的环节。重点推荐:电池环节的【宁德时代】、隔膜环节的【恩捷股份】、热管理的【三花智控】、高压直流的【宏发股份】、薄膜电容【法拉电子】,建议关注【中熔电气】等。

主线2:4680技术迭代,带动产业链升级。4680目前可以做到210 Wh/kg,后续若体系上使用高镍91系和硅基负极,系统能量密度有可能接近270Wh/kg,并可以极大程度解决高镍系热管理难题。重点关注:大圆柱外壳的【科达利】、【斯莱克】和其他结构件标的;高镍正极的【容百科技】、【当升科技】、【芳源股份】、【长远锂科】、【华友钴业】、【振华新材】、【中伟股份】、【格林美】;布局LiFSI的【天赐材料】、【新宙邦】和碳纳米管领域的相关标的。

新能源发电

新能源发电:新能源发电全面入市,储能向市场化需求转变

2.1 行业观点概要

光伏观点:

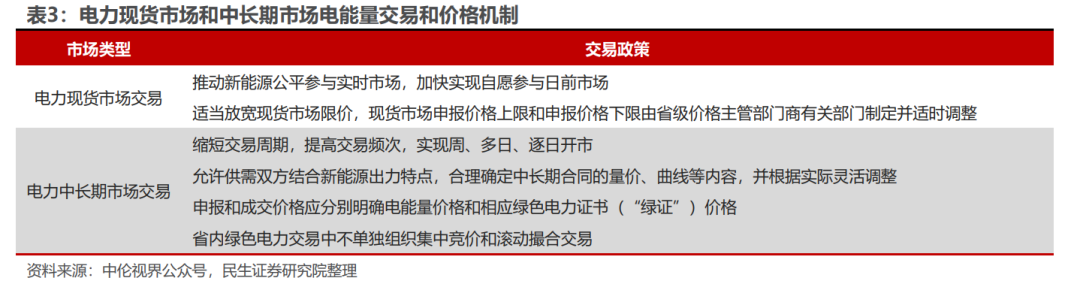

新能源发电全面入市交易。《通知》要求各地在2025年底前出台并实施新能源发电入市交易的具体方案。从2026年起,新能源上网电价将全面进入市场化定价时代。新能源项目上网电量原则上全部进入电力市场,上网电价通过市场交易形成。风电和光伏项目不分集中式和分布式,均需同样适用入市交易政策。

建立新能源发电机制电价制度。《通知》建立新能源发电可持续发展价格结算机制。机制电价的核心内容是,对纳入机制的电量,当市场交易价格低于机制电价时给予差价补偿,高于机制电价时扣除差价。机制电价的形成过程是,根据竞价项目的最高报价或竞价上限确定。

区分存量项目和增量项目实施机制电价。《通知》以2025年6月1日为新老划断的节点,将在此之前投产的新能源项目作为存量项目,在此之后投产的新能源项目作为增量项目,分类实施机制电价政策。这一规定将在2025年上半年引发新能源行业的“抢装潮”。

储能将向市场化需求转变。《通知》明确要求“不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件”,这一政策可以让项目根据需求更加灵活配置适合的储能系统,长期来看,随着新能源进入电力市场,储能将从强制配储向市场化需求转变,储能系统在电力系统中的调节作用将更加重要。

光伏产业链价格:

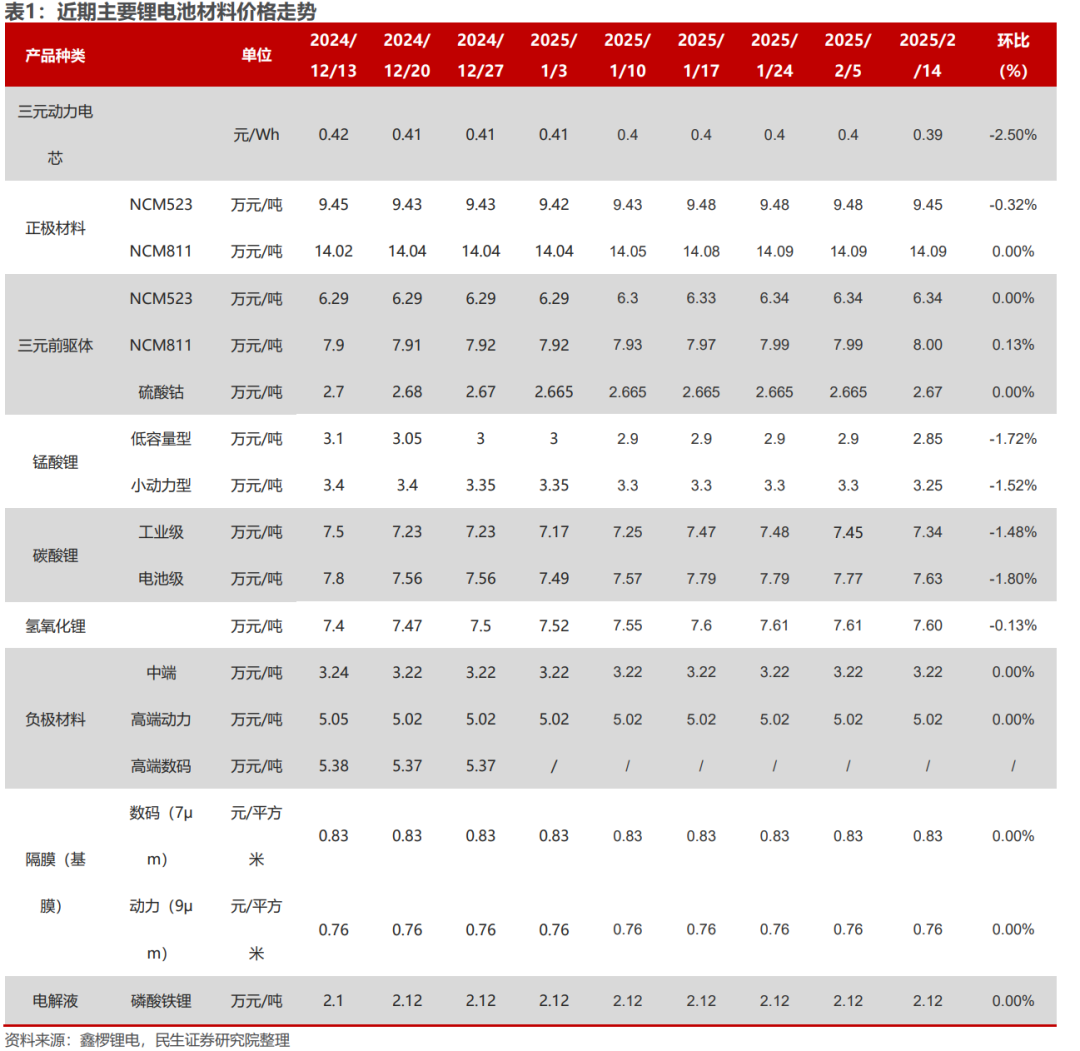

硅料:本周硅料市场观望情绪较重,二月新订单陆续执行,但仍在价格博弈中。硅片厂家直接采购国产块料现货的价格在每公斤37-43元之间。国产颗粒硅的新单已开始执行,主要由主流厂家供货,价格在每公斤37-39元左右。中后段厂家自春节后新单执行较少,价格将在下周调整。尽管市场存在一定的观望情绪,硅料涨价博弈仍将持续,需要关注买卖双方的策略变化与市场动向。本周部分订单价格小幅上涨,硅料成交价格上移,但下游接受度有限,尚未出现批量成交。硅料产量保持平稳,但由于终端需求影响,二月的采购量有所减少,月初统计显示采购量小幅上升。同时,政策方面可能会有新动向,除了之前讨论的自律行为控制排产外,近期也有关于产能出清调控的讨论,具体情况仍需关注政策发展。

硅片:本周硅片市场气氛平静,但买卖双方开始博弈,N型G12R硅片价格出现下调,主流成交价约为每片1.3元人民币。反馈显示,部分电池厂减少采购,优先消耗库存。P型M10和G12硅片分别成交于每片1.1-1.15元和1.7元,国内需求萎缩,主要由海外订单带动。自上周起,市场取消了210P硅片价格公示。N型硅片方面,M10 183N维持每片1.18元,G12R为每片1.3元,G12N稳定在每片1.55元。行业自律持续发酵,协会更新了配额和企业分配情况。随着市场规范,硅片价格预计将保持稳定。

电池片:本周电池片价格保持稳定:P型M10电池片均价为每瓦0.33元人民币,价格区间为0.32-0.34元人民币,供应紧俏,短期内价格未出现松动。N型电池片方面,M10均价持平为每瓦0.29元,高价从0.30元降至0.295元,价格区间为0.29-0.295元。G12R和G12均价分别为每瓦0.28和0.295元,价格区间分别为0.275-0.285元和0.29-0.30元。后续价格走势受政策、终端需求和电池供给影响,特别是新能源电价市场化与行业自律协议的作用。此外,G12R电池片的短期需求仍未增长,价格可能会进一步下调。整体来看,由于三月订单和排产不明,电池片价格预计将保持稳定。

组件:新能源上网电价市场化改革文件已出台,推动太阳能发电进入电力市场,预计2025年6月后投产的项目全面实施市场化交易,带动国内市场需求回暖,并可能在5月31日前迎来一波抢装。然而,政策的实际效果尚需时间酝酿,新的订单增量未见明显增长。现货市场平稳,组件厂家报价再次上调,但交付平淡,价格上涨仍需等待。TOPCon组件价格区间约为每瓦0.6-0.7元人民币,182 PERC双玻组件价格为每瓦0.6-0.68元人民币,HJT组件价格为每瓦0.69-0.85元人民币,BC方面N-TBC价格在0.68-0.79元人民币之间。海外市场价格保持稳定,欧洲市场低价订单交付后,涨价趋势正在酝酿,但涨幅较小。TOPCon组件平均价格为每瓦0.090美元,HJT为0.09-0.11美元,PERC为0.065-0.08美元。亚太区TOPCon价格在0.085-0.09美元,印度市场价格为0.08-0.09美元。澳洲价格在0.09-0.10美元,欧洲市场现货价格稳中回升。拉美市场价格约为0.085-0.09美元,美国市场受政策波动影响,TOPCon组件价格为0.2-0.27美元,非本地价格为0.18-0.20美元,报价持续下调。

投资建议:

光伏

海内外需求预期旺盛;产业链技术迭代加速,强调差异化优势,各厂家有望通过持续研发打造差异化优势,在提升效率的同时持续扩张下游应用场景。建议关注三条主线:

1)能耗管控后硅料环节有望率先开始出清,关注硅料头部企业协鑫科技、通威股份、大全能源等;光伏主链价格或将触底反弹,组件、电池片环节有望迎来盈修复,关注阿特斯、钧达股份、隆基绿能、晶澳科技、晶科能源、天合光能、爱旭股份等。

2)推荐深度受益光储需求高景气的逆变器环节阳光电源、固德威、锦浪科技、德业股份、禾迈股份、昱能科技;关注有望受益于大电站相关的阳光电源,中信博,上能电气等。

3)推荐有市占率提升空间逻辑的辅材企业,推荐威腾电气,关注宇邦新材、通灵股份;推荐供需紧平衡的EVA胶膜与高纯石英砂环节,推荐福斯特、海优新材、赛伍技术等,关注石英股份等。

风电

当前的交易核心仍旧是需求;中期看,目前已经进入行业趋势验证期,行情演绎逐步从事件驱动回归需求景气度驱动,内外有望共振;短期看,进入24Q4项目推进明显提速,基本面和市场面的右侧信号都逐渐明朗,对于确定性较高的公司可以更乐观。

1)关注海风,管桩(海力、天顺、泰胜等),海缆(东缆、中天、亨通等);关注深远海/漂浮式相关(亚星锚链等);

2)关注具备全球竞争力的零部件和主机厂等:振江股份、大金重工、明阳电气、日月股份、金风科技、明阳智能、三一重能等。

3)关注适应降本增效需要、渗透率有望提升的大兆瓦关键零部件等,关注崇德科技、盘古智能等。

储能

储能需求向上,关注储能三大场景下的投资机会。

场景一:大储的核心在于商业模式,重点推荐【阳光电源】【金盘科技】【华自科技】【科陆电子】【南都电源】【南网科技】等,建议关注【科华数据】【上能电气】【永福股份】【英维克】【青鸟消防】;

场景二:户储的核心在于产品,重点推荐【德业股份】【科士达】【派能科技】【鹏辉能源】,建议关注【华宝新能】等;

工控及电力设备

电力设备及工控:南网引入DeepSeek完成“大瓦特”模型体系升级迭代

3.1 行业观点概要

电力设备:

南方电网人工智能创新平台成功部署开源大模型DeepSeek,全面引入并适配电力大模型体系。2025年2月12日,南方电网人工智能创新平台宣布完成开源大模型DeepSeek的本地化部署,此举实现了电力大模型体系与DeepSeek系列模型的全面融合应用。依托"大瓦特"模型体系的开放架构,该平台成功推动自然语言处理(NLP)基础模型向千亿参数规模跃升,并通过整合DeepSeek先进的算法优化能力,显著提升电网业务场景的人工智能应用效能。

升级后的"大瓦特"模型体系具有四大核心优势:高可靠性多路并发处理、全场景灵活适配、低门槛易用操作及电力专业知识深度融合,重点聚焦三大应用方向:

1)智能应用赋能新型电力系统建设。发布模型部署调优全流程指南,构建覆盖全网的AI应用开发体系, 通过知识蒸馏技术实现大模型能力向轻量化模型迁移,降低60%计算资源消耗,并优化边缘侧推理性能,支撑变电站巡检、配网调控等场景实时决策。

2)生态共建引领行业创新发展。建立AI企业联合创新实验室,推进联邦学习、数字孪生等前沿技术落地,开放电力行业数据集与业务场景,构建AI 能源开放创新生态

3)全链突破树立能源AI标杆。布局AI芯片适配、多模态感知等核心技术攻关,贯通"基础研究-技术开发-场景验证-产业推广"创新链条。

此次技术升级不仅强化了南方电网在能源AI领域的技术领导地位,更为行业数字化转型提供了可复制的技术范式。公司将持续推进智能电网与人工智能的深度融合,助力构建清洁低碳、安全高效的现代能源体系。

投资建议:

电力设备

主线一:电力设备出海趋势明确。电力设备出海有望打开设备企业新成长空间,我国拥有完整的电力设备制造供应链体系,竞争优势明显(总承包经验丰富 报价具有竞争力 项目执行效率高),建议关注:变压器等一次设备【金盘科技】【明阳电气】【思源电气】【伊戈尔】;变压器分接开关【华明装备】;变压器电磁线【金杯电工】;取向硅钢【望变电气】;电表&AMI解决方案【海兴电力】【三星医疗】【威胜控股】;电力通信芯片与模组【威胜信息】;线缆【华通线缆】;复合绝缘子材料【神马电力】。

主线二:配网侧投资占比有望提升。配网智能化、数字化为新型电力系统发展的必由之路,是“十四五”电网重点投资环节,推荐【国电南瑞】【四方股份】,电力数字化建议关注【国网信通】;分布式能源实现用户侧就地消纳,推荐EPCO模式服务商【苏文电能】【泽宇智能】,分布式能源运营商【芯能科技】,新能源微电网【金智科技】;建议关注:功率及负荷预测【国能日新】;虚拟电厂运营商【安科瑞】【东方电子】【恒实科技】。

主线三:特高压“十四五“线路规划明确,进度确定性高。相关公司未来有望受益于特高压建设带来的业绩弹性,推荐【平高电气】【许继电气】,建议关注【中国西电】。

工控及机器人

人形机器人大时代来临,站在当前产业化初期,优先关注确定性&价值量。

思路一:确定性高的Tesla主线,参与Tesla机器人产品前期设计研发,定位一级供应商,大概率确定供货。关注Tier1【鸣志电器】【三花智控】【拓普集团】,以及供应Tier1的间接供应商【绿的谐波】【五洲新春】【斯菱股份】;

思路二:考虑人形机器人后续降本需求,国产供应链厂商具备量产性价比,且多数企业正在陆续与国内机器人本体厂接触,有望受益后续大规模量产。建议关注(减速器)【中大力德】【精锻科技】;(丝杠)【鼎智科技】【恒立液压】【贝斯特】;(电机)【伟创电气】【儒竞科技】;(传感器)【柯力传感】等;

行业数据跟踪

新能源汽车

新能源发电

电力设备&工控

板块行情

电力设备与新能源板块:本周上涨0.08%,涨跌幅排名第25,弱于上证指数。沪指收于3346.72点,上涨43.06点,涨幅1.30%,成交33299.48亿元;深成指收于10749.46点,上涨173.45点,涨幅1.64%,成交52488.36亿元;创业板收于2215.3点,上涨40.95点,涨幅1.88%,成交25286.36亿元;电气设备收于7144.09点,上涨5.58点,涨幅0.08%,弱于上证指数。

板块子行业:本周锂电池指数涨幅最大,太阳能指数跌幅最大。锂电池指数上涨2.68%,储能指数上涨1.64%,新能源汽车指数上涨0.56%,核电指数下跌0.47%,工控自动化下跌1.03%,风力发电指数下跌1.09%,太阳能指数下跌4.19%。

行业股票涨跌幅:本周涨幅居前五个股票分别为中恒电气 31.07%、科泰电源 29.50%、通合科技 24.85%、科华恒盛 24.02%、三变科技 21.10%、跌幅居前五个股票分别为东旭蓝天 0.00%、中电电机 -7.30%、凯中精密 -7.47%、鸣志电器 -7.89%、三花智控 -9.48%。

行业公告跟踪

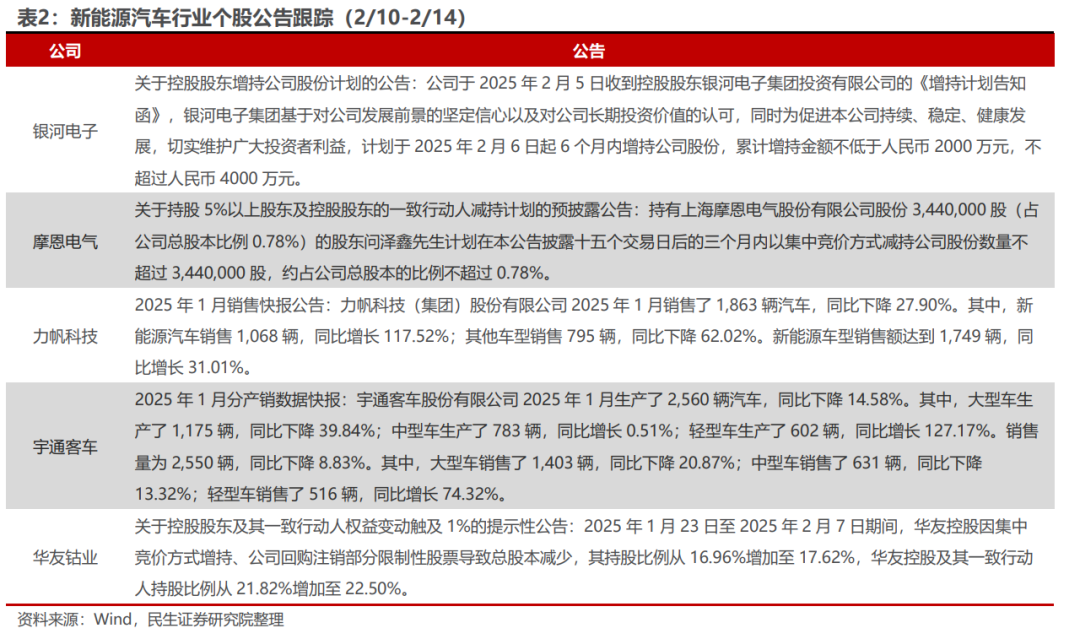

新能源汽车

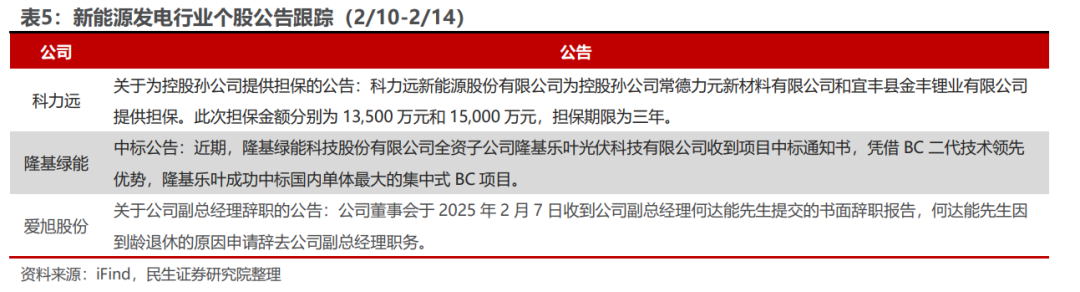

新能源发电

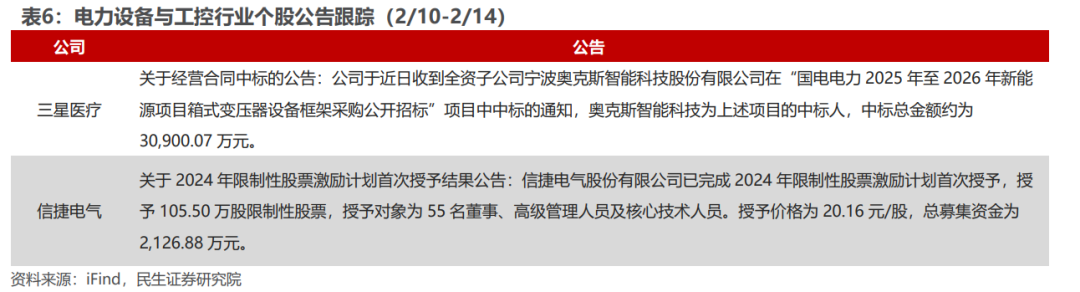

电力设备&工控

风险提示

政策不达预期:各主要国家对新能源行业的支持力度若不及预期,则新兴产业增长将放缓;

行业竞争加剧致价格超预期下降:若行业参与者数量增多,竞争加剧下,价格可能超预期下降。

VIP复盘网

VIP复盘网