光刻机是芯片制程核心设备。光刻工艺是对光刻胶进行曝光和显影形成三维光刻胶图形的过程,直接决定了集成电路制造的微细化水平。全球晶圆厂设备开支保持强劲,光刻机需求持续提升。目前ASML、Nikon和Canon长期占据主要市场,ASML龙头地位稳固,光刻机国产化需求迫切。我国光刻技术与全球先进水平存在较大差距,大基金三期将重点扶持本土企业和关键技术瓶颈领域的项目,国内光刻机相关公司有望受益。

围绕光刻机行业,下面我们从光刻机相关原理、核心技术与部件、发展现状、驱动因素、国产替代相关情况及相关公司等方面进行深度梳理,希望帮助大家更多了解光刻机。

01

光刻机概述

1.光刻机

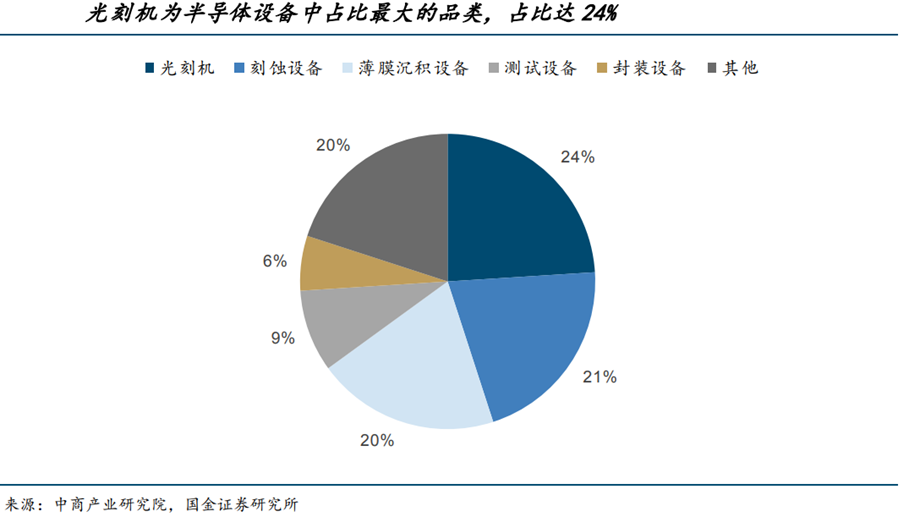

光刻机是半导体设备中市场占比最大的品类。根据SEMI及中商产业研究院数据显示,2024年全球半导体设备销售额为1090亿美元,从细分产品来看,光刻机、刻蚀机、薄膜沉积设备为半导体设备主要核心设备,市场占比均在20%以上。其中,光刻机为市场占比最高品类,光刻机的占比达24%,并且随芯片制程迭代,这一占比还在持续提高。

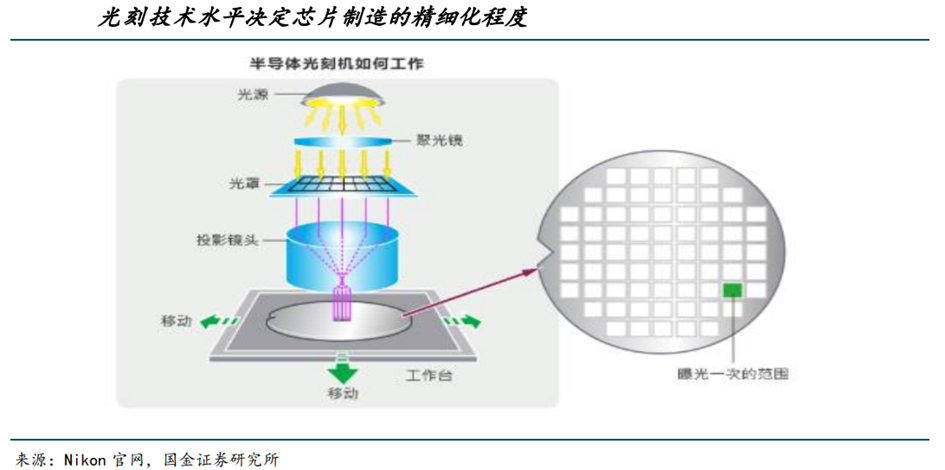

“半导体光刻机”被称为“史上最精密机器”之一,光刻机是半导体制造中最为关键的设备之一,其技术水平直接决定了芯片制造的精细化程度。

2.光刻波长

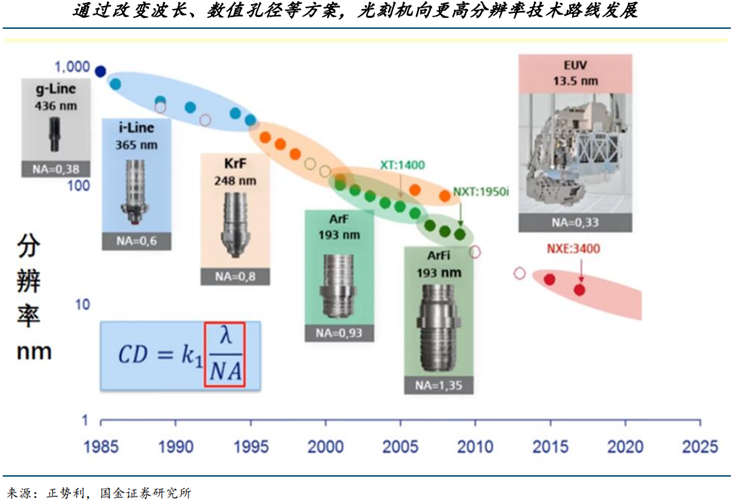

在半导体制造领域,光刻机是延续摩尔定律的核心装备。摩尔定律的维系依赖光刻技术分辨率提升,而缩短光源波长是关键路径。

半导体行业的光刻波长发展历经多个阶段:早期使用汞灯的365nm,20世纪90年代后期升级为氪-氟激光器的248nm,本世纪初引入氩-氟激光器的193nm。当193nm波长接近物理极限时,浸没式光刻技术通过在透镜与晶圆间注入水将数值孔径从0.93提升至1.35,使193nm光刻成为2006年后的主流技术。随着芯片集成度和性能要求持续提高,传统光刻技术再次逼近物理极限。13.5nm极紫外光刻技术成为破局关键——ASML研发的EUV光刻技术已经能支持7nm甚至更先进工艺,被视为延续摩尔定律的核心突破,正推动半导体产业向下一代技术迈进。

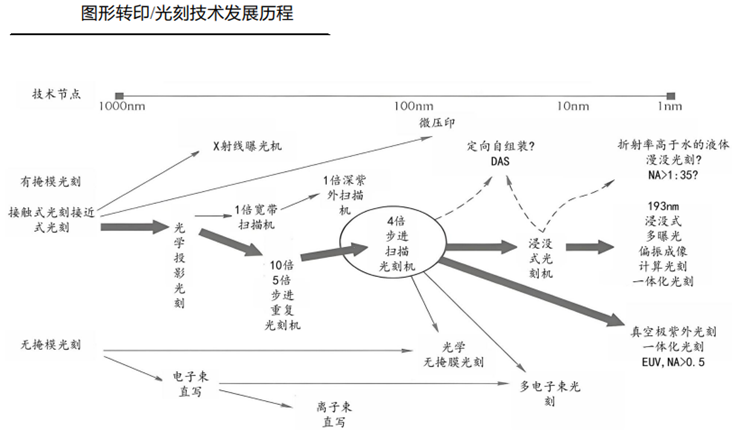

3.光刻机迭代

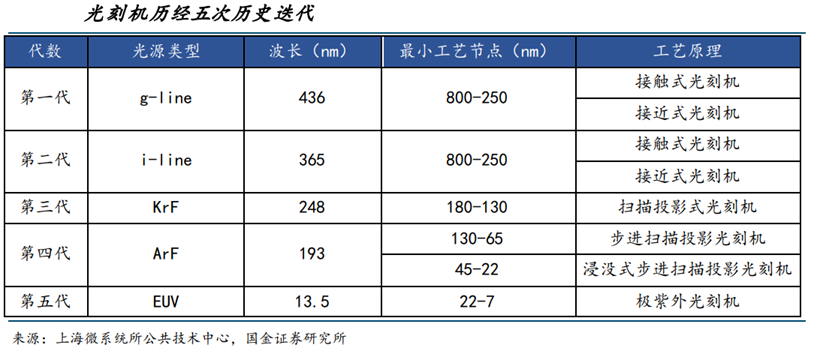

光刻机经历五次迭代:根据所使用的光源的方案,光刻机经历了5代产品的迭代,每次光源的改进都显著提升了光刻机所能实现的最小工艺节点。光刻技术的进步使得器件的特征尺寸不断减小,芯片的集成度和性能不断提高。在摩尔定律的引领下,光学光刻技术经历了接触/接近、等倍投影、缩小步进投影、步进扫描投影等曝光方式的变革。曝光光源的波长由436纳米(g线),365纳米(i线),发展到248纳米(KrF),再到193纳米(ArF)。技术节点从1978年的1.5微米、1微米、0.5微米、90纳米、45纳米,一直到目前持续推进。

4.光刻工艺原理

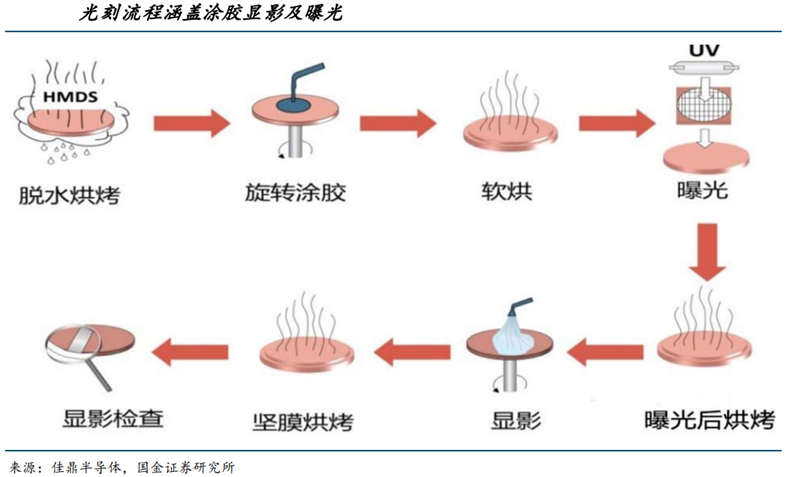

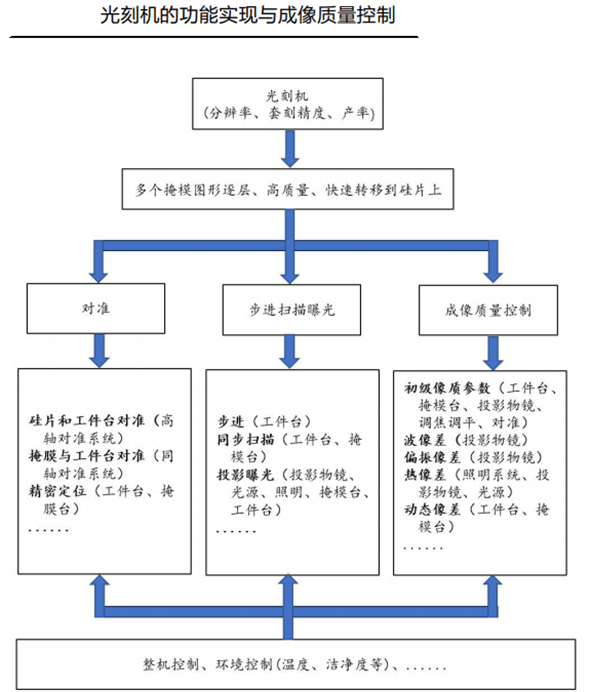

光刻工艺直接决定集成电路制造的细微化水平。光刻工艺是对光刻胶进行曝光和显影,形成三维光刻胶图形的过程,光刻胶图形为所有后续图形转移工艺提供了基础,直接决定集成电路制造的微细化水平。光刻工艺的核心是对准和曝光,实现设备是光刻机。

光刻工艺的原理和作用是,利用特定波长的光照射带有电路图形的掩膜/光罩,利用光刻胶的光敏特性,将设计好的电路图形转移至晶圆上。光刻工艺用到的黄光区制造设备主要为光刻机及配套的涂胶显影设备。

5.光刻机关键指标

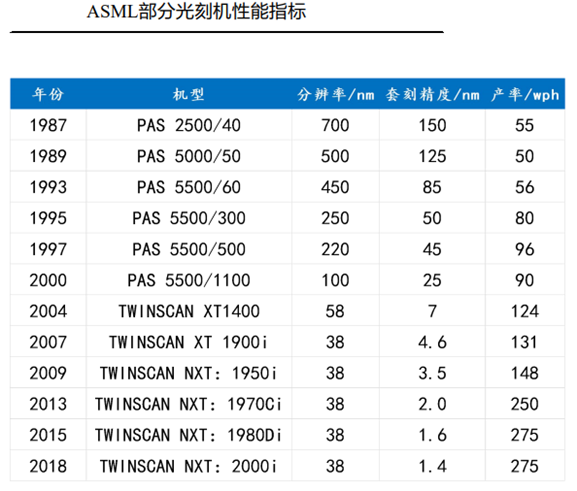

光刻机技术等级和经济性的主要指标有分辨率、套刻精度、产率和焦深,其中,1)分辨率是指光刻能够将掩模版上的电路图形在衬底面光刻胶上转印的最小极限特征尺寸(CD);2)套刻精度是描述在非理想情况下,前一层电路图案与当前层电路图案套准偏移的参数;3)产率是指光刻机单位时间处理的衬底片数,决定设备的经济性能;4)焦深是指光刻机能够清晰成像的范围。

02

光刻机核心技术及市场空间

1.光刻机成像质量取决于各系统及部件协同配合

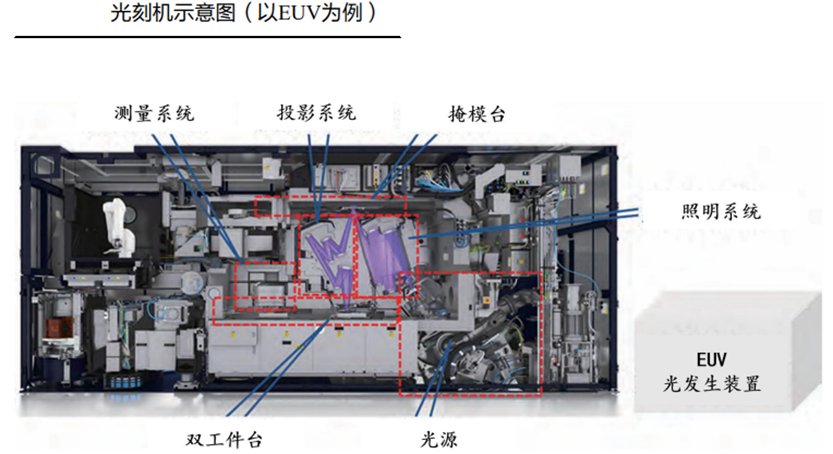

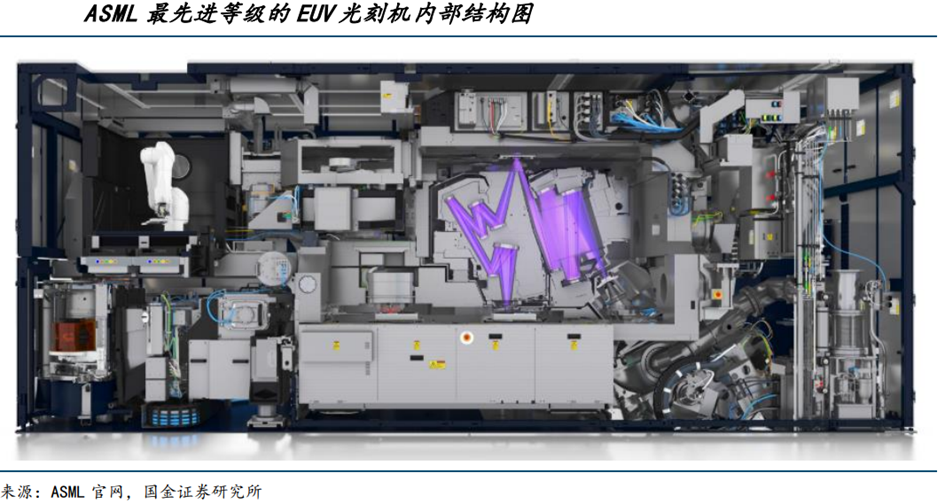

光刻机的成像质量是整机的成像质量,不等同于投影物镜的成像质量,取决于曝光光源及照明、投影物镜、工件台/掩模台、调焦调平等分系统的技术水平,也依赖于控制分系统协同工作的整机技术。以EUV光刻机为例,根据《追踪极紫外光刻机技术的出现:识别、保护和推广下一代新兴技术的经验教训》(约翰·弗维2025),5千家供应商提供10万个零部件、3千根电缆、4万个螺栓和2千米长的软管来制造EUV工具,该工具重约180吨。

2.光学系统、对准系统、调焦调平系统是光刻机的核心技术

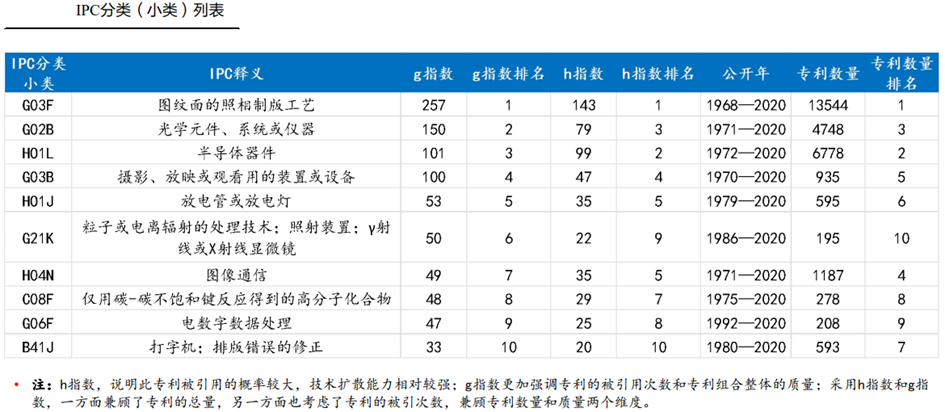

鉴于光刻机是由众多部件构成的复杂系统,为了呈现各环节的重要性,参考《光刻机产业技术扩散与技术动态演化——对“卡脖子”技术的启示》(杨武等2022),分析结论如下:下图是光刻技术领域贡献前10位的IPC(国际专利分类号),主要集中在光源、光学系统设计、光刻胶材料、光学镜头材料、抗蚀剂材料工艺等;其中,G03F是光刻最核心的技术分类,主要涉及光刻器件制造及光刻方法,如对准系统、调焦调平系统等;接下来是G02B,主要涉及光刻机的光学系统,包括照明系统和投影系统。

3.光学系统为光刻机最核心部件

光刻机光学部件指直接参与光的传输和处理过程精密零部件。一台光刻机主要由以下系统组成:光学系统、曝光光源系统、双工作台、浸没系统、微电子系统、计算机系统、精密机械系统和控制系统等。其中光学系统主要组成部分为光刻机的物镜系统,一般由15~20个直径为200~300mm的透镜组成,用以补偿光源通过掩模版照射到附有光刻胶的硅片表面时产生的光学误差,除此之外光学系统还包括反射镜、偏振器、滤光片、光阑等。

光学系统是光刻机的核心,光刻机的最小工艺节点越小,对光学系统的精度要求越高。ASML的光刻机光学部件主要由蔡司供应,且单位光学价值最高的EUV光学部件仅有蔡司有供应能力。目前,超精密光学部件国产化虽已实现突破,但与蔡司相差甚远、任重道远。国产的物镜系统已实现了工艺上的突破,如茂莱光学生产的超精密物镜系统用光学器件已实现搭载在i-line光刻机上,但其工艺相比蔡司供给ASML的EUV光学物镜系统在面型精度、表面光洁度指标等方便仍有较大差距。

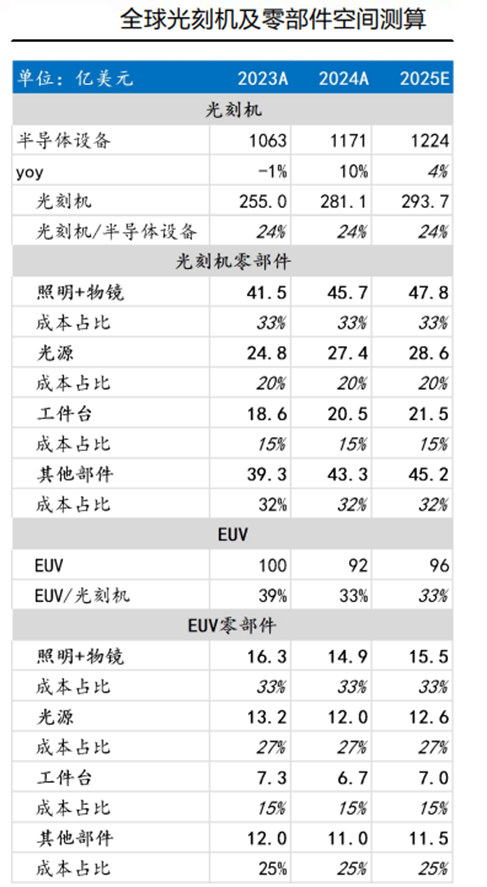

4.2025E全球光刻机/照明及物镜/光源/工件台市场规模为293.7 /47.8 /28.6/21.5亿美元

根据相关测算,2025E全球光刻机市场规模为293.7亿美元,照明 物镜、光源、工件台、其他部件市场规模为47.8、28.6、21.5、45.2亿美元;2025E全球EUV光刻机市场规模为96亿美元,EUV光刻机的照明 物镜、光源、工件台、其他部件市场规模为15.5、12.6、7.0、11.5亿美元。

03

光刻机市场格局分析

1.全球光刻机市场呈现出明显的寡头垄断格局

(1)ASML、Nikon和Canon三家公司长期占据全球光刻机市场的主导地位

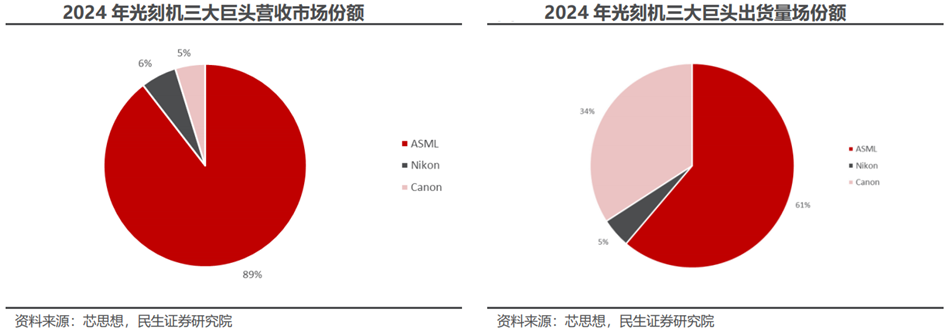

其中,ASML凭借其在高端光刻机领域的技术优势,2024年占据了全球光刻机市场61.2%的份额,特别是在EUV光刻机领域,ASML是全球唯一的供应商。尼康和佳能则主要集中在中低端光刻机领域。

(2)历经长期发展,ASML把握浸没式机遇后来者居上,成为当前光刻机行业的绝对龙头

尼康和佳能作为老牌光刻机厂商,占据先发优势,但面对当时如何突破193纳米波长的瓶颈的难题时,科学界和光刻机产业界都积极寻求超越它的方案。最终,在ASML和台积电的通力合作下,率先将193纳米浸润式光刻机生产出来,也正是这一领先尼康三年的新产品,让ASML彻底赢得了光刻机绝大部分的市场份额。此后,在2013年ASML推出第一台EUV量产产品,进一步加强行业垄断地位,截至目前,ASML依然是EUV光刻机全球唯一供应商,奠定了光刻机高端领域当之无愧的霸主地位。

(3)高端机型主要被ASML垄断,Nikon及Canon出货主要集中在中低端品类

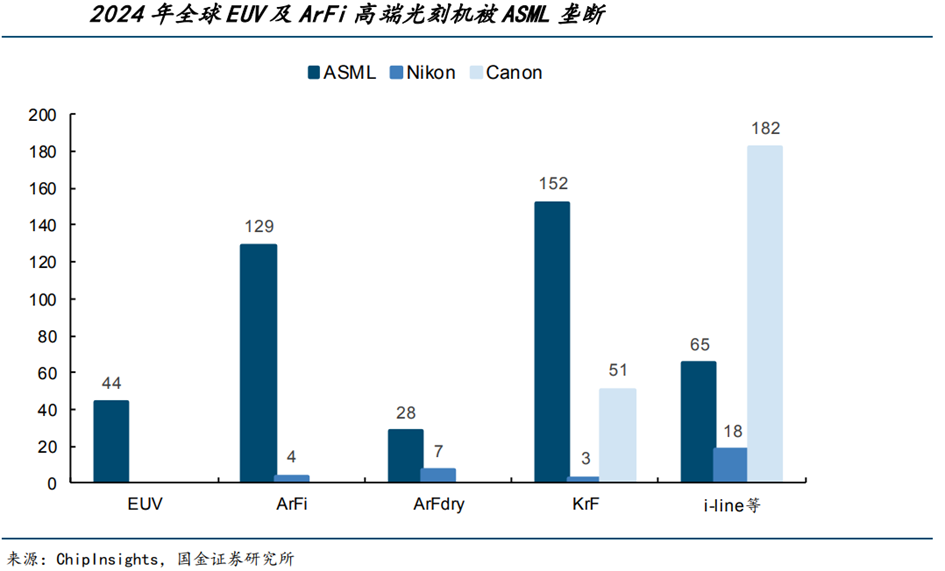

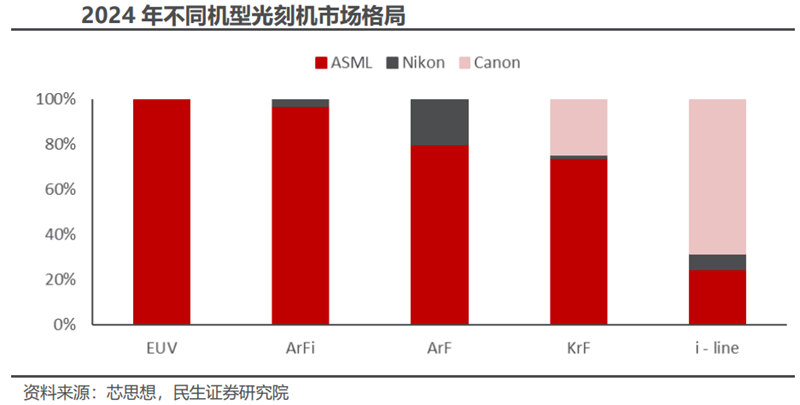

ASML主导全球前道高端光刻机市场。根据ChipInsights的2024年全球半导体前道光刻机销量数据显示,ASML作为行业龙头在EUV、ArFi等高端光刻机领域的销量明显高于其他两家。Nikon和Canon在KrF、i-line等领域占据相当程度的市场份额,Nikon除高端的EUV光刻机外,其他类型均有出货;而Canon则主攻低端的i-line和KrF光刻机,在i-line类型光刻机方面销售量较高。

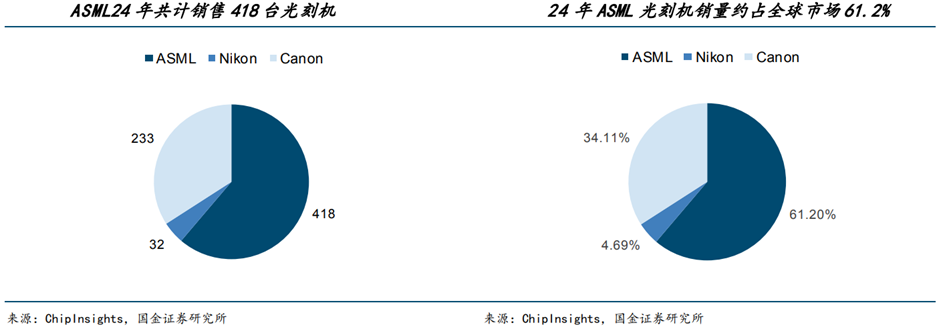

(4)ASML是全球光刻机市场领导者,2024年总出货量达418台

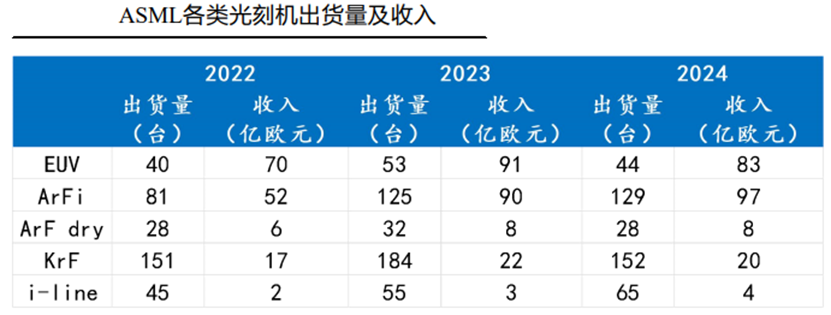

在高端EUV光刻机方面,拥有垄断地位,是全球唯一量产EUV光刻机的厂商。根据ASML年报披露,2024年EUV光刻机出货量为44台,价值量占其总销售额的38%;ArFi光刻机销量129台,销售额占比约44%,是收入占比最高的出货品类;其余光刻机销量为245台。

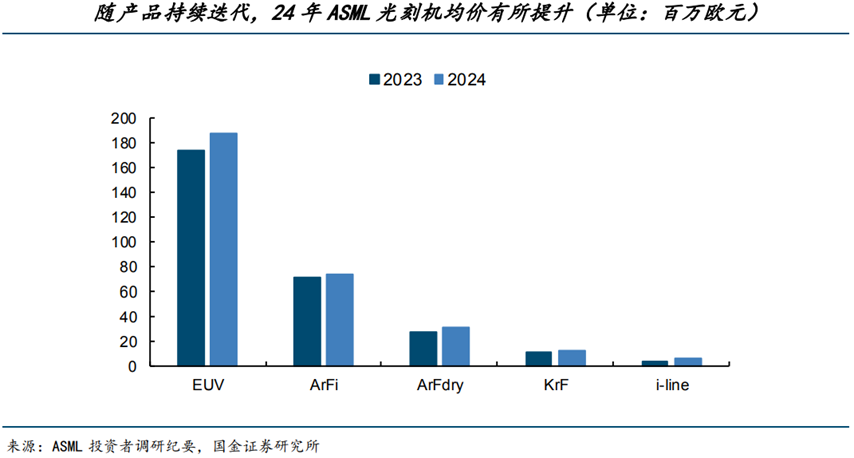

(5)24年ASML光刻机均价有所提升

从光刻机种类来看,ASML是全球唯一的EUV光刻机供应商,具有绝对的垄断优势,2024年首次交付新设备EXE(High NAEUV)2台,引领行业走向下一时代。根据ASML2024年年报披露,从2024年产品单价来看,EUV机型产品均价为1.88亿欧元,Arfi机型产品均价为0.74亿欧元,均出现价格上升。

2.中国光刻机需求量较大,是ASML光刻机最大的客户

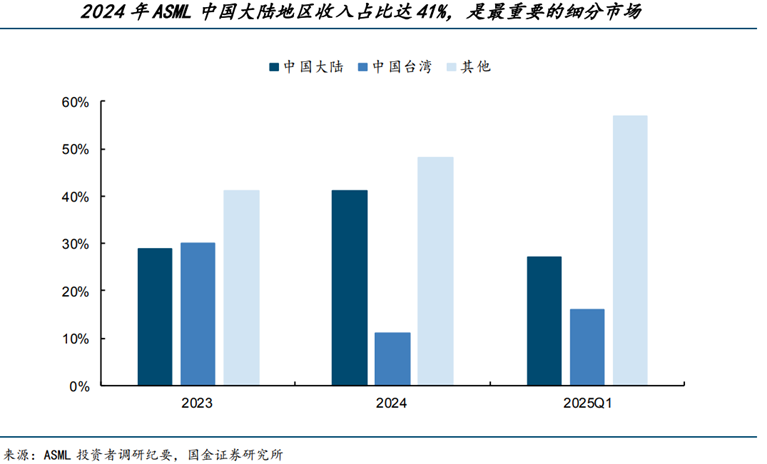

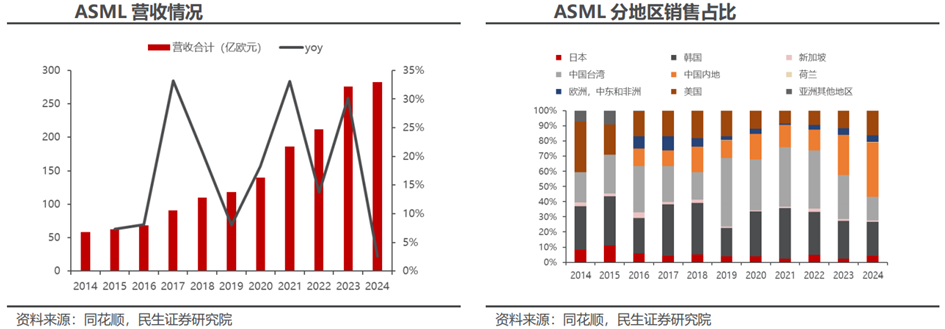

当前,中国大陆是最大的半导体设备市场,同时也是ASML的最大客户之一,2023年中国大陆营收占ASML全部营收比为29%,2024年因晶圆厂扩产景气度及超额备货的因素爆发增长至41%,2025年Q1受出口限制等因素影响,营收占比下滑至27%。展望未来,后续国内晶圆厂仍将继续扩产,国内对于光刻机需求仍然旺盛。

04

光刻机发展现状及驱动因素

1.发展现状

2024年,ASML、Nikon、Canon的集成电路用光刻机出货达683台,较2023年的681台增加2台,基本持平;销售金额约在264亿美元,2023年销售金额约269亿美元,销售额基本持平。从EUV、ArFi、ArF三个高端机型的出货来看,2024年共出货212台,较2023年的229台略有下滑。其中ASML出货201台,较2023年减少9台,占有91.4%的市场;Nikon出货19台,占有8.6%的市场。

从光刻机实际出货来看,ASML在高端光刻机领域处于垄断地位,而Canon通过i-line机台也占据了一定份额,而Nikon用于集成电路领域的光刻机出货量则相对偏少。从需求角度而言,虽然高端光刻机如EUV、DUV出货量较多,但是基础光刻机产品如i-line产品出货量也具有一定规模,若能实现国产化突破,市场空间也很可观。

2024年ASML共出货418台光刻机,较2023年449年减少31台。其中EUV光刻机出货44台,较2023年减少9台;ArFi光刻机出货129台,较2023年增加4台;ArF光刻机出货28台,较2023年减少4台;KrF光刻机出货152台,较2023年减少32台;i-line光刻机出货65台,和2023年增加10台。

2024年,Canon的半导体用光刻机还是i-line、KrF两类机台出货,光刻机出货量达233台,较2023年出货增加46台;其中i-line机台是出货的主力,出货125台。

2024年度,Nikon集成电路用光刻机出货32台,较2023年减少13台。其中ArFi光刻机出货4台,较2023年减少5台;ArF光刻机出货7台,较2023年度减少3台;KrF光刻机出货3台,较2023年度增加1台;i-line光刻机出货18台,较2021年度减少6台。

光刻机的技术垄断不仅体现在整机领域,也体现在零部件环节。根据茂莱光学募集说明书,放眼全球工业级精密光学市场,包括Zeiss、Nikon、Canon、Jenoptik、Leica、Olympus等数家德国、日本的光学元器件企业享誉全球,占据了全球超过70%的市场份额,而半导体超精密光学领域的市场集中度则更高,Zeiss、Nikon、Canon作为全球少数能够提供超精密光学元器件的供应商,占据了该细分市场几乎全部份额。

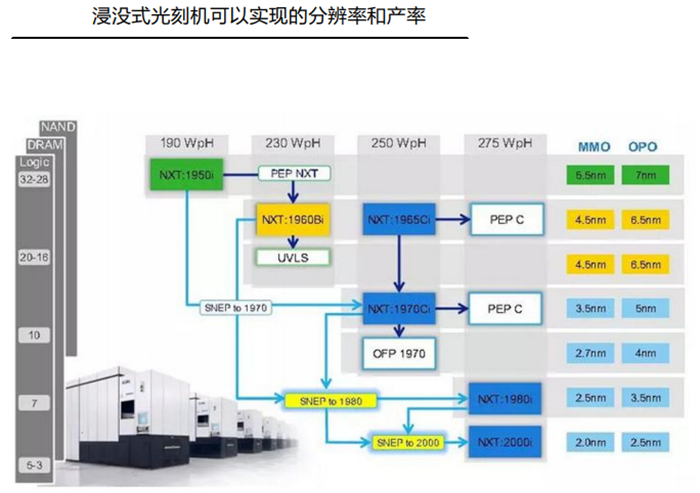

EUV市场需求持续增加,在ASML收入占比不断提升。2024年ASML的EUV光刻机营收占光刻机整体收入的38%,2024年单台EUV平均售价超过1.9亿欧元(约15亿元),较2023年单台平均售价增长11%。这主要是由于2024年

公司主要是销售TWINSCANNXE:3800E,相较TWINSCANNXE:3600D价格更高。从2011年出售第一台EUV机台以来,截止2024年第四季出货达280台。2024年加工晶圆超过5.25亿片。中国大陆采购光刻机金额在2024年进一步提升,体现了强劲的市场需求。2024年ASML来自中国大陆的光刻机收入约90亿欧元,相较2023年是65亿欧元;占比方面,2024年来自中国大陆的光刻机收入较2023年增加12个百分点。

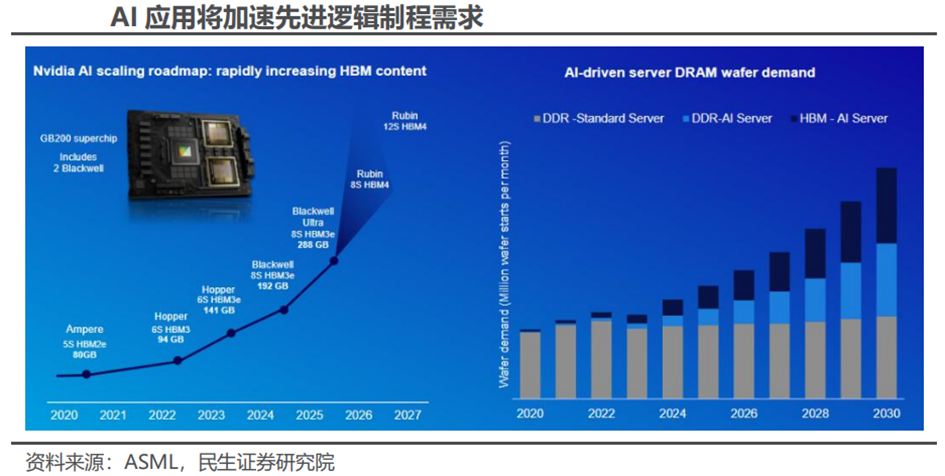

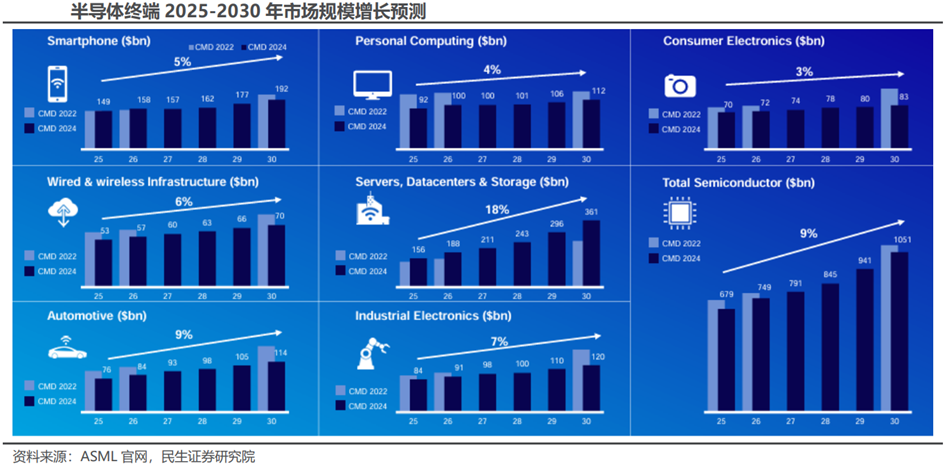

半导体作为AI、物联网、新能源、智能移动终端等行业发展的关键底层技术,长期需求强劲。尤其是AI的兴起,推动半导体销售额占全球GDP比例持续上升(从PC、互联网时代到AI时代),根据ASML预计2025-2030年全球半导体销售额年复合增长率9%,2030年突破1万亿美元。

2.AI驱动光刻机市场发展

AI应用将拉动对于先进逻辑及高端存储产品的需求,特别是AI服务器所需的高端推理/训练芯片,而其他工业领域也不断出现新兴技术和需求,从而拉动晶圆厂持续扩产,增加对于光刻机等半导体设备领域的投资。根据ASML预测,预计服务器、数据中心及存储将成为AI产业发展初期主要受益领域,2030年相关半导体销售预计超3500亿美元,AI服务器(训练/推理)因高芯片含量成为增长主力。而在其他领域:智能手机、汽车电子、工业电子等稳步增长,其中汽车半导体2030年销售额预计1120亿美元(2025年700亿美元)。并且ASML认为,由于考虑到供应链安全及国家战略布局等因素,可能带来额外的产能扩充。

根据ASML预计,未来EUV光刻机领域的投入将持续增长。1)先进逻辑:2025-2030年HighNA(0.55NA)层数逐步增加,EUV光刻支出CAGR10-20%,单芯片EUV曝光次数从2025年5次增至2030年25-30次。2)DRAM:LowNA(0.33NA)和HighNA层数双增长,EUV光刻支出CAGR15-25%,单芯片EUV曝光次数从2025年2-3次增至2030年7-10次。

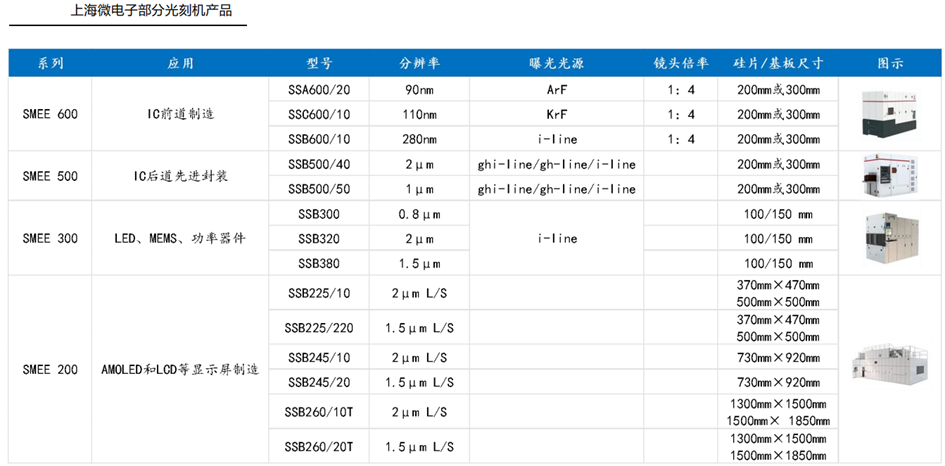

2024年,中国内地占ASML销售额36%,预计后续随着国内上海微电子、长光所逐步实现光刻机技术突破,国产替代市场空间广阔。上海微电子光刻机技术在国内领先,目前已可量产90nm分辨率的ArF光刻机,28nm分辨率的光刻机也有望取得突破。2017年6月21日,“极大规模集成电路制造装备及成套工艺”国家科技重大专项(02专项)“极紫外光刻关键技术研究”项目完成验收。长光所突破了制约我国极紫外光刻发展的超高精度非球面加工与检测、极紫外多层膜、投影物镜系统集成测试等核心单元技术,成功研制了波像差优于0.75nmRMS的两镜EUV光刻物镜系统,构建了EUV光刻曝光装置,国内首次获得EUV投影光刻32nm线宽的光刻胶曝光图形。

根据智研咨询,我国光刻机行业产品供应严重依赖ASML光刻机进口。但由于ASML必须获得荷兰政府的出口许可证才能出售其先进的DUV工具,因此,实际上我国实体难以获得这些机器。近年来,在国家政策支持下,国内企业加速研发突破光刻机制造技术,目前国产光刻机在90nm及以下工艺节点方面取得了重要进展。例如,上海微电子自主研发的600系列光刻机已实现90nm工艺的量产,并正在进行28nm浸没式光刻机的研发工作。此外,工信部发布的《首台(套)重大技术装备推广应用指导目录(2024年版)》(首台(套)重大技术装备是指国内实现显著技术突破,拥有自主知识产权,进入市场初期尚未形成竞争优势的整机装备、核心系统及关键零部件产品。装备可按照台(套)数或批次数予以投保。)中,也披露了一台氟化氩光刻机,其分辨率≤65nm、套刻≤8nm,有望用于28nm芯片产线中的部分工艺。但整体来说,目前我国光刻机行业国产化率仅为2.5%,整机技术仍与海外存在差距较大。数据显示,2023年我国进口光刻机数量高达225台,进口金额高达87.54亿美元,进口金额创下历史新高,且预计在未来3-5年内,我国光刻机仍将主要依赖于进口。

05

光刻机国产替代势在必行

1.美日荷对中国光刻机持续进行管制

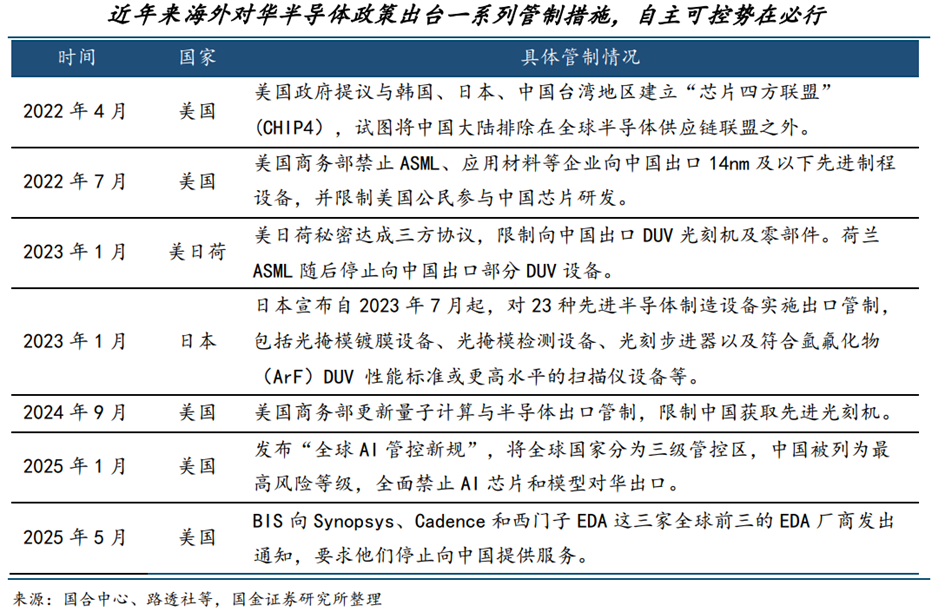

全球先进半导体设备基本上被美国、日本和荷兰所垄断,特别是在光刻机领域,荷兰的ASML、日本的Nikon和Canon三家巨头基本统治了全球光刻机市场。而国内光刻机由于进度较为落后,高精尖设备主要依赖进口,而美国早在2018年就开始施压对华高端光刻机的出口,之后又陆续出台“1007新规”等针对政策,限制对中国出口先进制程芯片设备,同时联合日本荷兰制定相关出口条例共同对华进行产业封锁,在美日荷对中国芯片产业封锁不断升级的情况下,以光刻机为代表的卡脖子设备,其国产化替代越发迫切。

2. 我国光刻技术与全球先进水平存在较大差距

目前我国光刻技术与全球先进水平存在较大差距,根据《基于光刻机全球产业发展状况分析我国光刻机突破路径》(郭乾统等2021),国内光刻机整机交付制造精度为90nm,主要短板在于光刻机组件、系统和整机设计等方面。组件方面,掩膜版、激光光源、光学镜片、封装框架和减震器是主要短板;系统方面,计算光刻(控制软件)子系统、步进光刻子系统、温度湿度洁净度控制子系统、电子束检测子系统、浸没式/真空系统、传输系统是主要短板;整机设计方面,EUV、DUV是主要短板。

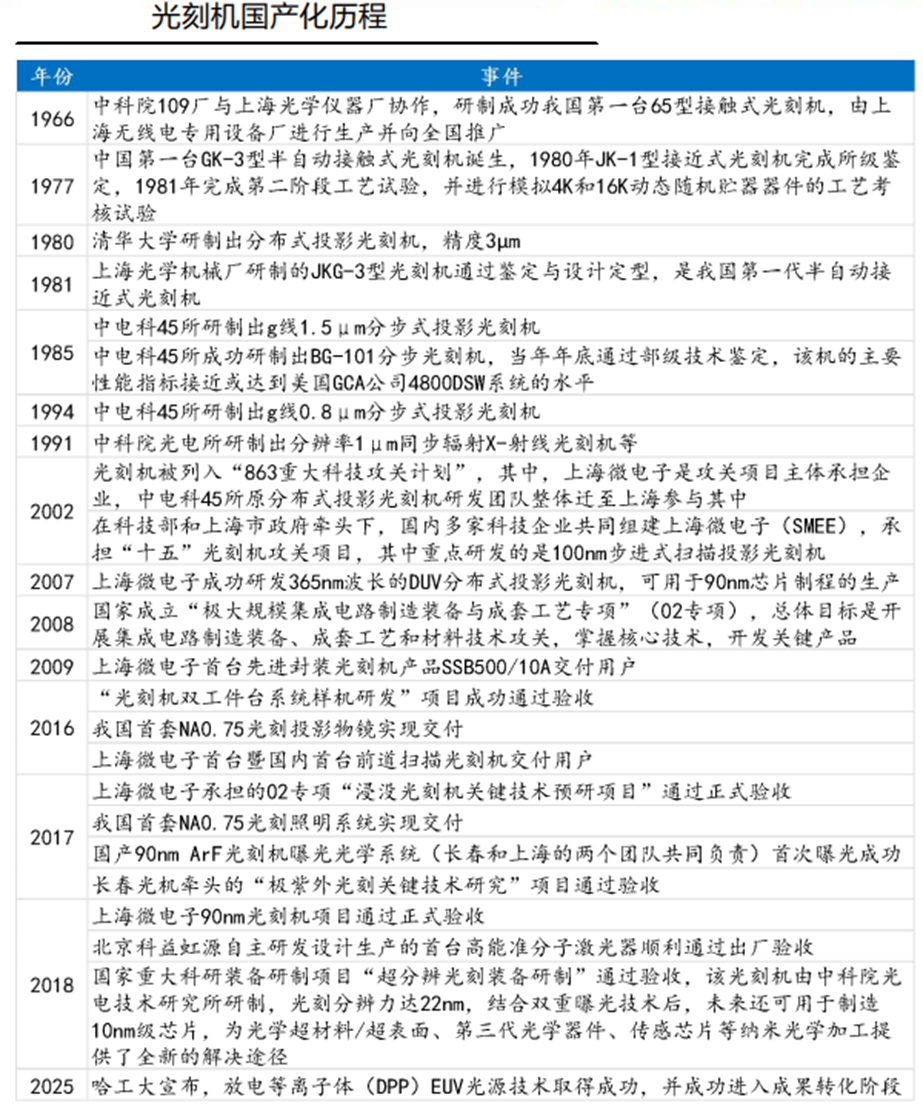

3.国内政策扶持光刻机加速发展

1966年,中国成功制造出第一台接触式光刻机,90年代初期,国内光刻机设计制造一直停滞不前,国内的光刻机仍然主要依赖进口。2002年,光刻机被正式列入“863重大科技攻关计划”,同时上海微电子装备有限公司成立,并于2007年宣布研制出90nm工艺的分布式投影光刻机。2008年国家成立“极大规模集成电路制造装备与成套工艺专项”(02专项),在02专项的支持下,一批相关企业和科研机构在曝光光学系统、双工件台、光刻胶等关键技术和零部件方面取得了突破。

4.光刻机国产替代正加速

2016年上海微电子90nmArF光刻机SSA600系列实现出货。2020年华卓精科生产的光刻机双工件台,打破了ASML公司在光刻机工件台上的技术垄断。2025年,哈尔滨工业大学官宣了成功研制出13.5nm波长的极紫外光刻光源,这是光源技术上备受瞩目的一项突破。中科院上海光机所成功研发了全固态深紫外光源系统,使得中国芯片工艺推进至3纳米理论极限。整体而言,国内光刻机产业正不断进步,国产替代空间广阔。

02专项助推光刻机国产化加速。根据“02专项”部署,上海微电子负责光刻机整机的系统设计与集成,长春光机所负责物镜系统,上海光机所负责照明系统,中科院光电院负责准分子激光光源系统(北京科益虹源负责产业转化),清华大学和华卓精科负责双工件台,浙江大学和浙江启尔机电负责浸液系统。“02专项”多个子项目陆续完成,同时孵化出一批公司,2018年上海微电子90nm光刻机项目通过正式验收,根据《基于光刻机全球产业发展状况分析我国光刻机突破路径》(郭乾统等2021),上海微装后道封装光刻机国内市占率近80%,全球市占率约40%。

国家集成电路产业投资基金三期(简称“大基金三期”)于2024年5月24日正式成立,注册资本3440亿元,注册资本规模超过大基金一期(987.2亿元)、大基金二期(2041.5亿元)总和。

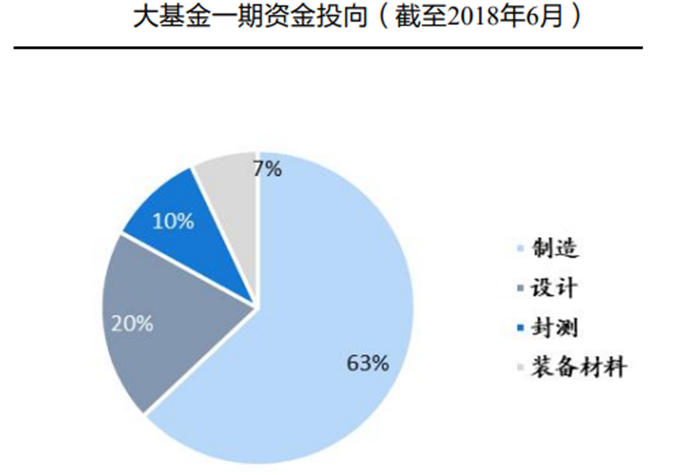

大基金一期:主要聚焦于集成电路制程环节,根据皮书数据库,截至2018年6月,制造、设计、封测和装备材料等领域投资占比分别为63%、20%、10%和7%。

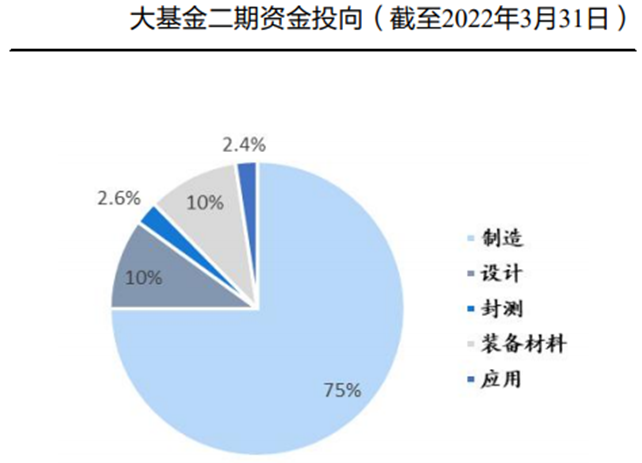

大基金二期:在产业链上游设备、零部件及材料的投资力度加大,根据芯思想统计,截止2022年3月31日,晶圆制造、集成电路设计工具及芯片设计、封装测试、装备/零部件/材料、应用等领域投资占比分别为75%、10%、2.6%、10%和2.4%。

大基金三期:考虑我国在先进制程以及配套的上游设备、零部件、材料、EDA及IP等供应链存在“卡脖子”问题,以上领域或将成为优先发展方向。

06

国内相关公司

1.茂莱光学

国内工业级精密光学领先厂商,全球化布局打造增长驱动力:

(1)拥有精密光学设计和光机电算一体化的光学综合解决方案能力

公司与全球领先的高科技企业及关键技术领域的科研院所合作并同步参与光学产品的前期研发。目前公司已掌握了精密光学镀膜技术、高面形超光滑抛光技术、高精度光学胶合技术、光学镜头及系统设计技术、低应力高精度装配技术五大核心技术。同时,能够满足客户从方案设计、测试验证设计到调试设计等一体化的服务需求,可将光学成像系统、激光或LED照明光源模块、运动控制、数字相机器件进行系统组合,实现主动照明、自动对焦取像、控制扫描、数字存储等多功能一体化的光机电算光学系统模块。

(2)全球化布局

茂莱光学总部位于南京,主要从事光学器件、光学镜头、光学系统的设计、研发和制造。同时公司积极在海外布局,在泰国成立了生产基地,主要从事光学元器件的加工,光学镜头及模组的装配和测试;在美国成立了研发中心,为美国及欧洲客户提供光学校准技术服务、技术问题诊断等;在英国设立了子公司,专注于先进制造产业。公司积极进行全球化布局,有利于更好的服务海内外客户,更加灵活地应对宏观环境波动、产业政策调整以及国际贸易格局。

2.波长光电

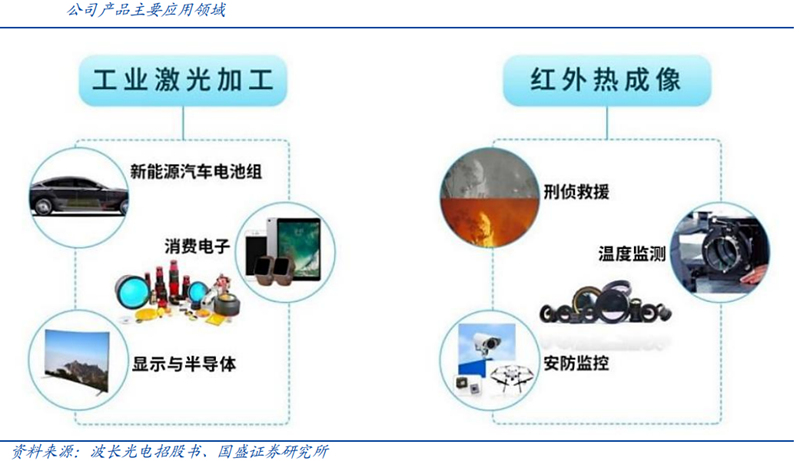

专注光学领域,跻身国内领先行列。波长光电成立于2008年,深耕工业激光和红外热成像领域。公司2011年设立新加坡分部,打开国际市场;2012年设立光研科技子公司,开展光学软件和检测仪器业务;2014年完成股份改制并成功登录“新三板”;2015年公司投资日本、印度公司,发力全球市场;2017年成功开发硅的非球面衍射面加工技术;2018年红外热成像产品市场份额大幅提升;2019年激光光学元件进驻显示面板切割行业;2022年推出应用于半导体行业和AR/VR行业的光学组件;2023年成功在深交所上市。2024年公司新基地项目建设进入收尾阶段,开启业务新篇章,持续深耕拓展光学领域。目前公司已成为国内精密光学元件、组件的主要供应商,长期专注于服务工业激光加工和红外热成像领域,提供各类光学设备、光学设计以及光学检测的整体解决方案。

全波段产品布局,光学技术应用广泛。公司的产品覆盖紫外、可见和近、中、远红外的波长范围,主要包括激光光学和红外光学的元件、组件系列以及光学设计与检测系列。公司的产品生产能力覆盖晶体材料生长、切割、研磨、抛光、镀膜、装配、检测整套工艺流程,作为下游设备的重要组成部分,主要应用于激光加工、红外热成像及消费级光学领域,终端覆盖工业激光加工的新能源汽车锂电池、智能手机与穿戴设备等消费电子、显示面板与半导体等,红外热成像的刑侦救援、温度监测、安防监控等。光学技术已渗透到现代社会的各个领域,应用场景极为广泛且持续扩展,公司紧跟市场发展和客户需求不断开发新的产品及应用场景,并专注提升包括光学材料、加工工艺、光学系统设计与集成在内的技术整合能力。

公司光学元件产品包括光学透镜、反射镜、偏振镜、保护镜、分光镜、滤光片、分色片等,根据不同的产品类型和应用场景,其材料涵盖硒化锌(ZnSe)、锗(Ge)、光学玻璃、硫系玻璃、石英(SiO2)、塑胶、硅料(Si)、氟化物、铜(Cu)等,可覆盖紫外、可见和近、中、远红外的波长范围,口径最大可达600mm,加工精度可以达到超精密级,能够实现包括类金刚石膜(DLC)、硬质膜(HDAR)在内的增透、高反射、部分反射、分光、滤光等镀膜工艺。

3.福晶科技

非线性光学和激光晶体技术领先国际,不断丰富产品矩阵体系。公司深耕激光和光通讯关键元器件领域,作为全球规模最大的LBO、BBO、Nd:YVO4晶体及其元器件的生产企业,在非线性光学晶体和激光晶体领域处于国际领先地位。公司积极布局新兴市场高端光学元件市场,成功实现了应用于5G通讯的新型棱镜反射式镀金光栅的批量生产,成为国际头部企业重要的供应商;同时瞄准中高端领域的激光器件市场,自主研发声光器件、磁光器件、电光器件等器件类产品并实现批量供应,在声光产品与光隔离器领域取得显著突破,成功打破少数国外激光器件供应商的垄断格局。随着产品体系的丰富和完善,公司综合竞争力进一步增强,成为业内极少数能够为激光客户提供“晶体 光学元件 激光器件”一站式综合服务的供应商。

持续加强研发投入,有效推进核心技术创新迭代。2024年6月,公司成功获批设立博士后科研工作站,进一步加强与国内外高校、科研机构的产学研合作。在产品方面,公司自主开发了部分晶体生长炉,引进了国际先进的高精度光学加工设备、镀膜设备和检测设备,公司光电材料分析测试中心获得CNAS国家实验室认证,产品在生产过程中经过严格检测,有效保证产品质量稳定。此外,公司自主开发的1550nm超高反射率反射镜(亦称超级反射镜,R>99.999%)获“2024激光金耀奖新产品铜奖”,355nm大幅面高功率远心场镜入选“红光奖--激光器件创新奖”,不断提升的自主研发和产品创新能力为公司进一步高质量发展打下了坚实基础。

4.旭光电子

公司是国内领先的电真空器件以及电子陶瓷材料企业,公司的主营业务涵盖电力设备、军品业务、电子材料三大板块,并积极探索可控核聚变、半导体及CT球管领域,目前已在可控核聚变领域取得显著进展。公司多样化优势来自于技术同源、市场同源,其均是基于电真空技术的延伸,进而实现矩阵业务发展,形成而今几大块业务格局。

电力设备行稳致远,行业引领地位不可撼动。公司电真空器件业务以真空灭弧室为核心,大功率激光器射频电子管为侧重。目前已形成完整的真空开关管及固封极柱产业链,已成为国内生产量最大的陶瓷真空灭弧室制造基地之一,具备年产超120万只真空灭弧室的能力,积极响应国家双碳目标;且在国内柔性直流领域率先布局,新型电力及新能源成套设备技术性能处于国际先进、国内领先水平;生产的电子管性能参数在国内居于领先地位,为布局可控核聚变打下坚实的基础。构建了覆盖传统能源、新型能源及终极能源的全方位电力业务体系。

强化创新引领,积极布局可控核聚变、半导体及医疗健康全新领域。公司生产的高功率电子管是可控核聚变电源中的核心零部件,其大功率四极管地位为全球唯二,国内唯一,具备较强的领先优势。氮化铝的高热导率优势或可用于可控核聚变装置中的第一壁、偏滤器或冷却系统,帮助导出高热负荷,避免局部过热,未来发展前景广阔;电子管对光刻机的照明系统中核心部分的二氧化碳激光器中起重要的放大作用;积极开展高端X射线管研发,深化医疗CT球管合作,加速高端医疗设备国产化进程。

军品领域精密制造优势突出,Deepseek强势赋能。公司在军工领域客户资源积累丰富,构建涵盖“弹、机、舰”的软硬一体化产品矩阵,产业链协同发展优势显著。将DeepSeek大模型与边缘计算深度融合,为客户提供定制化的软件开发、算法移植及工业智能化等服务,以创新性应用技术重塑工业智能化边界。2024年公司军工板块总营收为3.67亿元,同比增长11.9%,是国内少数同时具备精密铸造、精密机械制造、总装、总调一体化能力的军工企业之一。

电子材料突破封锁,构建独立自主新格局。氮化铝粉体量产规模超国内行业水平,品质与代表世界一流水平企业的产品为同一级别,有望打破国外厂商主导的“卡脖子”困境。已实现氮化铝粉体年化产能500吨,并推出高、中端产品组合,粉体品质及产业规模达到国内领先水平。氮化铝基板方面,公司已与超过400家客户建立批量供货合作,成为百余家客户的主要供应商;此外,公司成功开发出230W/m·k及以上的超高热导基板,成为国内率先实现批量供货的企业,产品性能达到国际先进水平;公司开发的高韧性、高抗弯基板已进入验证阶段,有望成为国内首家供应商。正研发氮化铝静电吸盘,为国产化高性能氮化铝静电吸盘的产业化应用和发展奠定基础。

VIP复盘网

VIP复盘网