2022年以来,房地产市场商品房库存积压明显,待售面积保持较高增长速度,存在较大去化难度。在央行和住建部等部门发布的房地产刺激政策中,多次提到支持以合理价格收购已建成未出售的商品房,用作保障性住房,这使得地方收储成为热点话题。进入2023年以来,中央在配套资金及财政政策方面数次表态支持住房收储。住房收储是指政府或国有企业通过一定的程序和方式,收购市场上已建成但尚未出售的商品房,并将其转化为保障性住房或用于其他公共用途的行为。截至目前,517新政后1,住房收储政策已在全国超60个城市推行,但绝大多数处于计划阶段,部分公布了具体的收购方案,整体推进依然缓慢。本文试从青岛市及济南市经济发展现状、人口流转,房地产市场概况等方面入手,说明青岛市和济南市两地住房收储业务推进现状以及面临的挑战。

1、两地住房收储环境

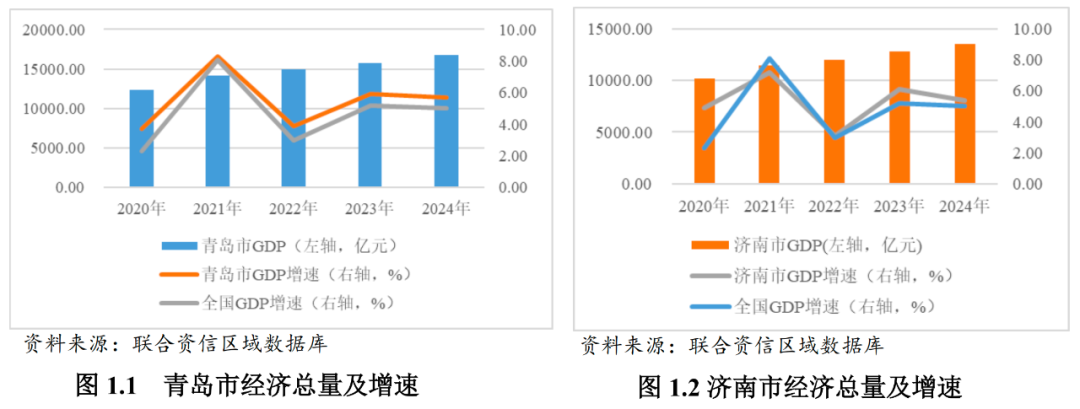

青岛市和济南市经济总量持续增长,经济实力强,为住房收储业务提供持续支撑。青岛市是全国15个副省级城市之一、5个计划单列市之一。2020-2024年,青岛市经济总量持续增长,在山东省各地市中排名第1位,GDP增速均高于同期全国平均水平。2024年,青岛市GDP占山东省GDP总量的16.96%,在全国15个副省级城市中排名第8(从高到低排序)。济南市为山东省省会城市、15个副省级城市之一。2024年济南市GDP占山东省GDP总量的13.72%,在全国15个副省级城市中排名第9(从高到低排序)、在全国省会城市排名第9(从高到低)。

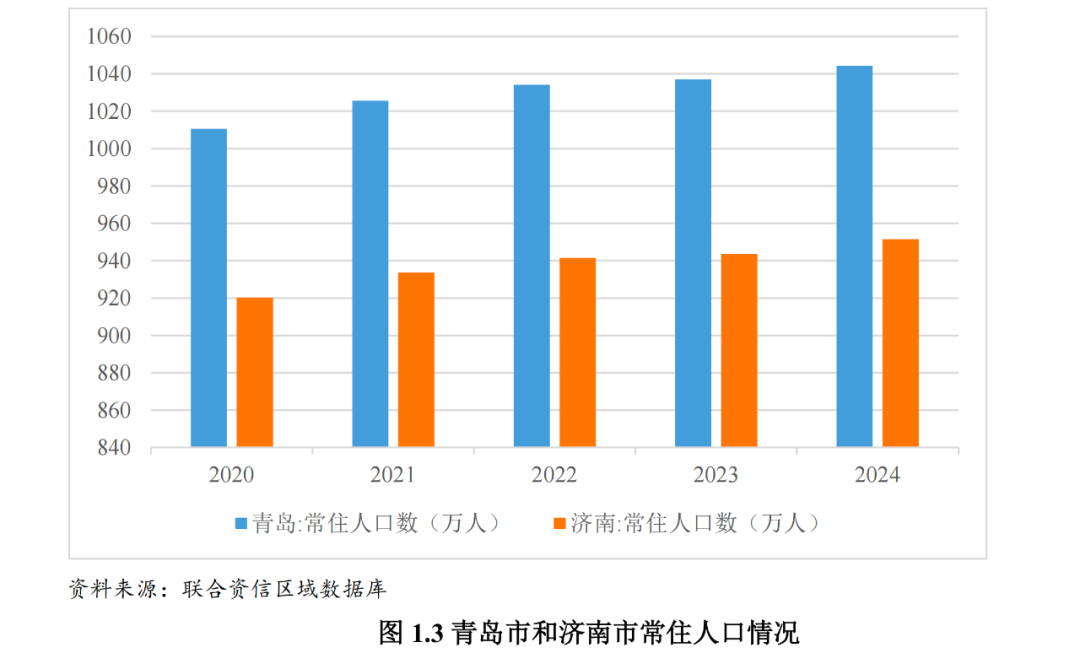

两地常住人口规模较大且人口持续净流入,新市民2和青年3群体规模较大,为后续开展住房收储业务提供需求支撑。人口规模及变动趋势是影响住房需求的重要因素,而人口结构能够影响住房需求类型。2020-2024年,青岛市和济南市常住人口数量均持续增长,在山东省各地市中分别排名第2位和第3位、在全国各地级市分别排名第17位和第25位。截至2024年末,青岛市和济南市常住人口分别为1044.25万人和951.5万人;城镇化率分别为78.87%和76.2%。根据第七次人口普查数据4,青岛市和济南市15-34岁(含)下常住人口规模分别为255.56万元和246.55万人。

扩大保障房供应、加快推进保障性住房建设已成为两地完善住房制度的重要内容,为住房收储业务推进提供了政策环境和操作空间。2024年12月召开的全国住房城乡建设工作会议提出,增加保障性住房供给,配售型保障房要加大力度,再帮助一大批新市民、青年人、农民工等实现安居。同时要着力优化和完善住房供应体系,加快发展保障性住房,满足城镇住房困难工薪群体刚性住房需求。济南市2025年政府工作报告中指出实施城市更新、城中村改造和危旧房改造项目150个左右,适度规模建设配售、配租型保障房;青岛市2024年住房保障工作年度计划指出新开工配售型保障性住房0.6万套,建设筹集保障性租赁住房1.5万套(间),发放公租房租赁补贴不少于1万户。

2、青岛市和济南市房地产市场概况

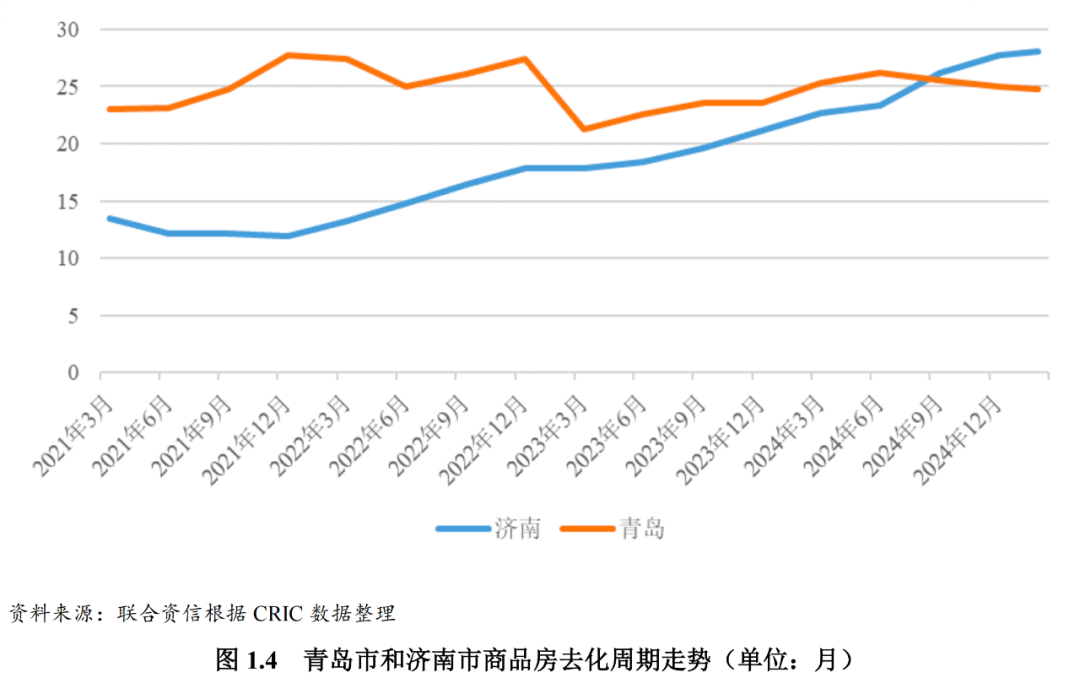

两地去化周期均高于全国百城水平。其中,青岛市商品房去化周期5维持在20个月以上波动;济南市商品房去化周期自2022年6月起持续上升至28月,体现出较大的去化压力。

根据济南市和青岛市《国民经济和社会发展统计公报》数据,青岛市房地产开发投资规模持续下降,2022-2024年降幅分别为9.7%、19.4%和11.8%;同期,济南市房地产开发投资规模波动下降,2022-2024年分别下降5.0%,下降19.7%和增长4.2%,其中2024年住宅投资1143.2亿元,较上年增长4.8%。

从去化周期看,2021年以来,青岛商品房去化周期维持在20个月以上波动。济南商品房去化周期自2022年6月起持续攀升,2024年9月起已高于青岛,或与2024年济南市房地产投资增长有关。根据CRIC数据显示,截至2025年1月,全国百城新建商品住宅去化周期为21.3个月,高于合理去化周期区间(12-14个月),青岛市及济南市去化周期均偏长。

从库存情况看,截至2024年末,青岛商品房库存面积约为2677.24万平方米,套数为22.95万套,库存量较2023年末的3126.98万平方米和26.70万套相比有所下降。截至2024年末,济南商品房库存面积约为1876.67万平方米,套数为31.33万套,库存量较2023年末的1956.81万平方米和31.69万套相比小幅下降。青岛市及济南市商品房库存量呈不同程度下降,但仍存在去化压力。

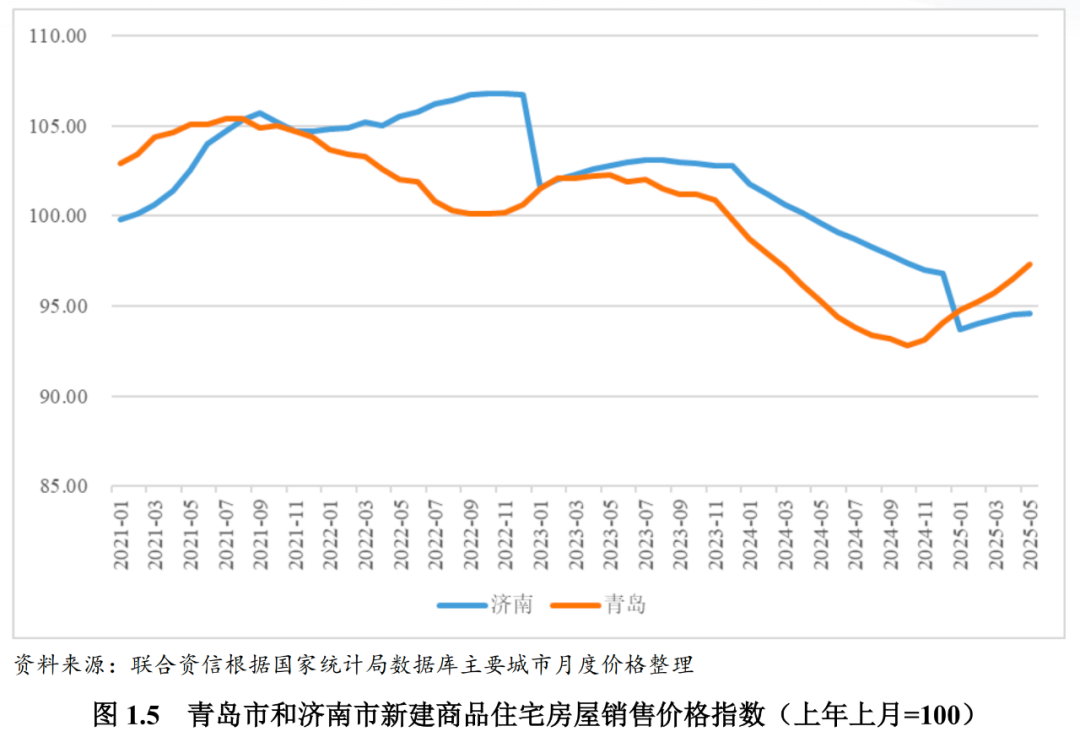

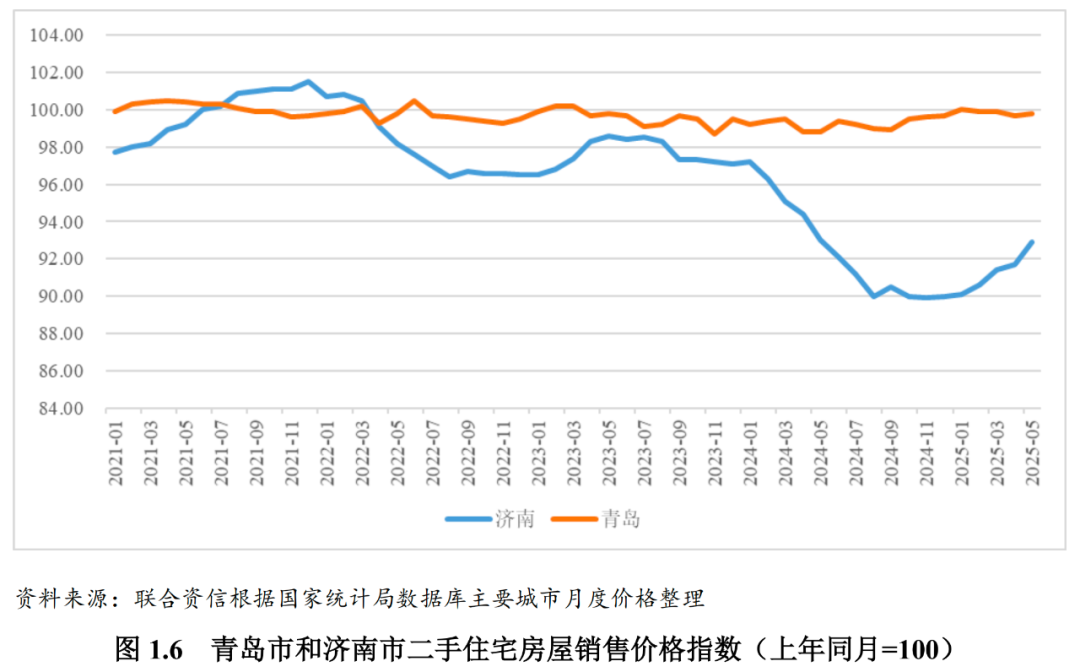

青岛市和济南市新房销售价格呈现下降趋势;济南市二手房销售价格自2022年4月以来持续走低且降幅明显高于青岛,存在跌价风险。从国家统计局公布的主要城市房屋销售价格指数6来看,新建商品房方面,青岛市和济南市销售价格指数分别由2023年12月和2024年5月同比持续下降。二手房方面,青岛市二手住宅销售价格指数自2021年1月起呈现下降趋势。济南市二手住宅销售价格指数自2022年4月起同比持续下降,且下降幅度高于青岛。

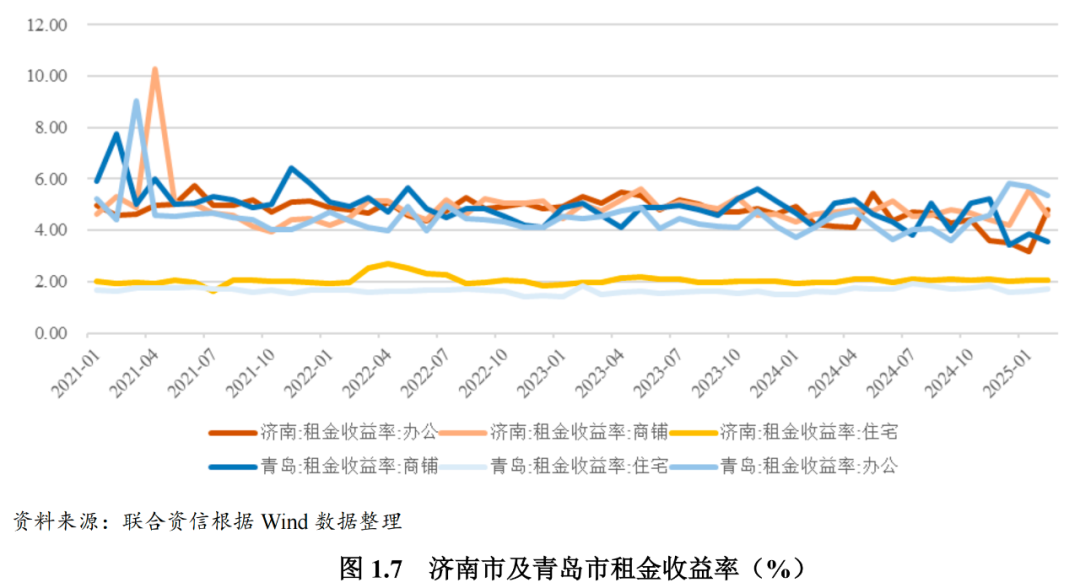

两地住宅租金收益率均低于办公及商铺租金收益率,且住宅租金收益率均低于全国平均水平,两地住宅租赁市场投资回报率不高。根据Wind数据,从租金收益率7情况看,住宅方面,青岛及济南两地的住宅租金收益率约为1.7%~2%,租金收益预计均难以覆盖收购存量房地产对应的融资成本8;办公及商铺方面,济南市和青岛市办公及商铺的租金收益率均波动较大,整体租金收益率维持在4%以上,优于住宅租金收益率,其中济南市的办公和住宅租金收益率整体略高于青岛市水平。相较于全国租金收益率来看,青岛市和济南市的办公及商铺租金收益率略高于均值,但住宅租金收益率低于全国平均水平。

1、济南、青岛住房收储业务模式介绍

青岛市及济南市主要采用直接收购模式。同时,2024年以来,青岛市及济南市陆续通过住房“以旧换新”模式刺激置换需求,加快消化存量商品房。

住房收储包括收储未出售的商品房新房和收购二手房两类。在新房收储方面,地方国有企业直接收购商品房新房可享受保障性住房再贷款收储政策,也有通过收并购、股权收购、破产重整等模式取得新房的方式。在二手房的收购方面,自2023年起,部分城市开始探索实施存量房“以旧换新”,具体包括以租代购、中介帮卖、以旧换新和直接补贴等模式。

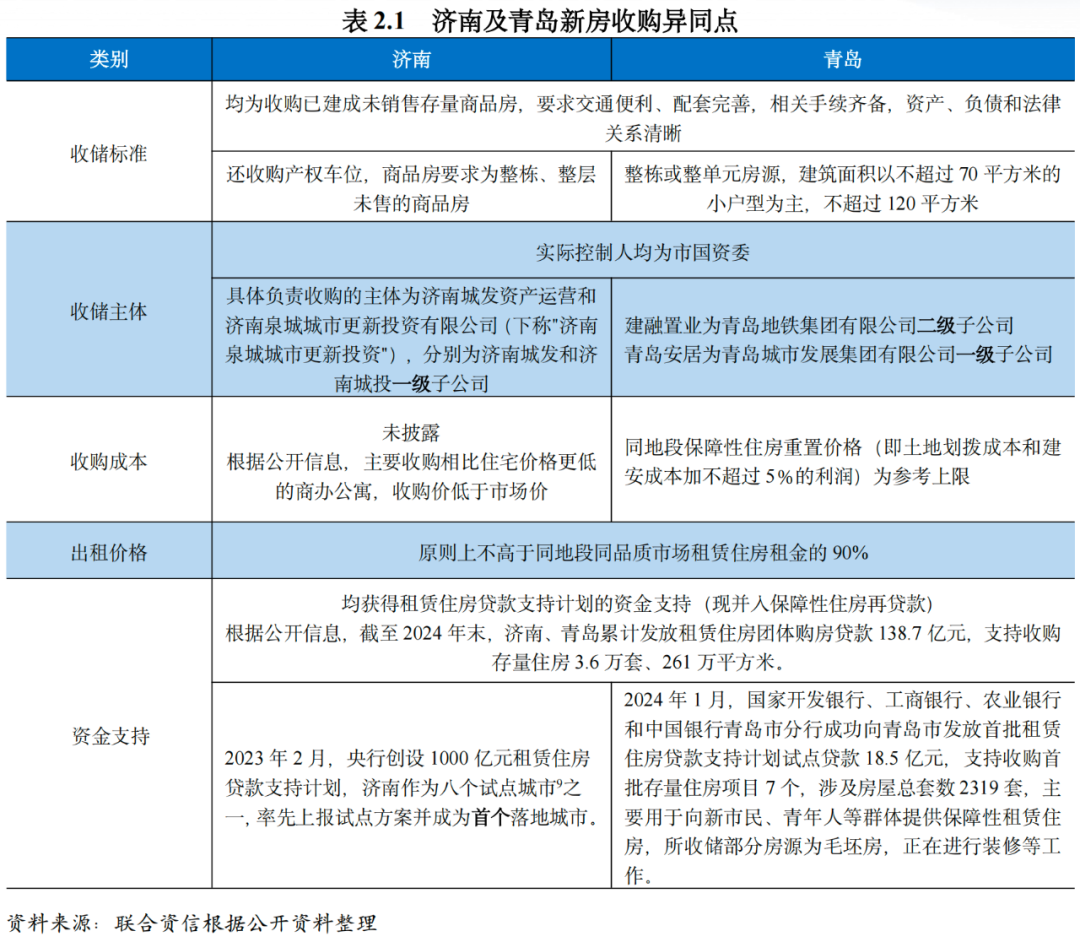

在新房收购方面,两地均通过政府指定的国有企业(主要为地方城投企业)下属子公司收购住房,开展收购工作的国有企业可获得资金支持,收购过程中从房源位置、权属、配套、产权等方面作出明确要求。

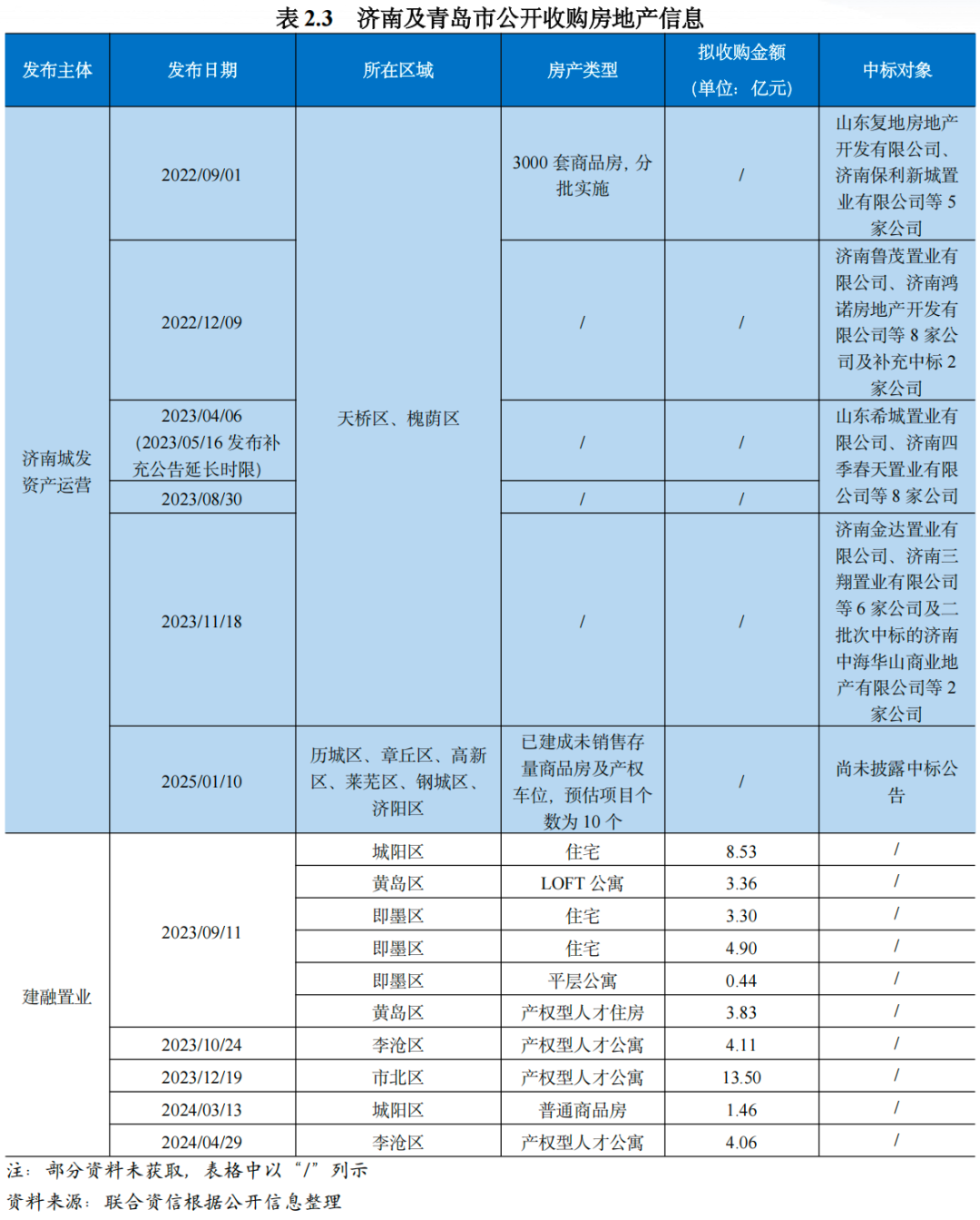

济南市主要通过济南城市发展集团有限公司(下称“济南城发”)和济南城市投资集团有限公司(下称“济南城投”)具体开展收购工作。济南城市发展集团资产运营管理有限公司(济南城发下属一级子公司,下称“济南城发资产运营”)发布收购部分存量房源用于租赁储备用房项目采购公告,收购范围为济南市范围内已建成未销售存量商品房及产权车位,并对房源位置、配套设施、权属、资产负债、运营价格等提出具体要求。

青岛市则选定青岛建融投资置业有限公司(以下简称“建融置业”)和青岛安居投资有限公司(以下简称“青岛安居”)为试点经营主体。2024年9月,青岛市住房和城乡建设局发布《关于收购已建成存量商品房用作保障性住房项目的征集通告》(以下简称“通告”),青岛市征集的房地产范围为青岛市范围内已竣工验收、未出售的商品房(包括住宅、办公楼、商业营业用房等)项目,通告中同样对房源位置、类型、产权、资产负债、运营价格等提出具体要求。此外,青岛在房源面积以及收购价格上更为明确。

在二手房收购方面,“以旧换新”对旧房的出售有“兜底机制”,对于改善性住房消费需求释放有积极作用。济南市“以旧换新”进程开展较早,主要由中介机构及房地产企业参与“以旧换新”,青岛市在房地产企业参与的基础上,部分辖区配套推出了房产置换的优惠政策。

2023年9月起,全国多个城市如南京、淄博、济南等地陆续推出住房“以旧换新”活动,推动购房者、房企和中介参与其中。截至2025年6月,全国已有上海、广州、深圳、郑州、武汉、苏州、南京等70多个城市推出相关政策,支持住房“以旧换新”。以旧换新通过“收储”二手房释放新房购置需求,且具有改造周期短,后续投入成本较低等优势。

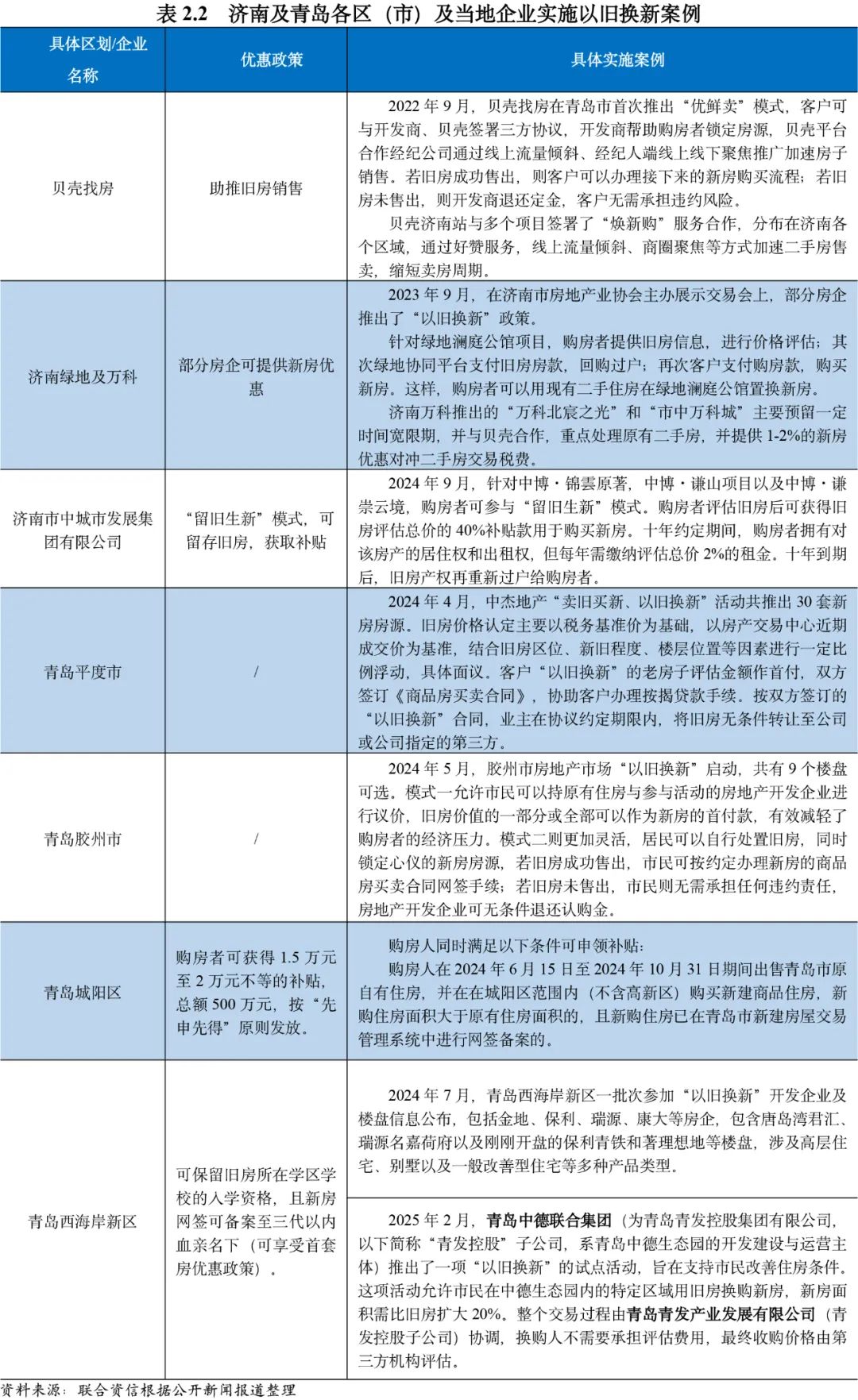

济南市“以旧换新”进程开展较早,2022年即有中介机构推出以旧换新活动,2023年起联合房企推出“以旧换新”补贴计划,由中介机构助推旧房销售,部分房企“回收”旧房,具体实施案例详见下表。

2024年5月,青岛市住房和城乡建设局等发布了《青岛市2024年进一步稳定房地产市场政策措施》,鼓励支持住房“以旧换新”,2024年以来,青岛市多个区(市)、多家房地产企业开展商品住房“以旧换新”活动。此外,城阳区和西海岸新区出台的优惠政策进一步鼓励了意向购房者进行房产置换。

“以旧换新”对旧房的出售有“兜底机制”,这使得换房的确定性增加,对于改善性住房消费需求释放有积极作用。

2、两地住房收储业务推进现状

济南市于2022年起探索住房收储业务,收储房源兼顾国有企业以及民企,收储区域由中心城区扩大至市辖区;青岛收储区域覆盖全部市辖区,收储类型主要为产权型人才公寓以及住宅。

根据公开信息,截至2024年末,济南、青岛累计发放租赁住房团体购房贷款138.7亿元,支持收购存量住房3.6万套、涉及面积261万平方米。

具体来看,济南城发资产运营曾于2022年以来先后7次发布收购部分存量房源用于租赁储备用房项目采购公告,2024年以前收购房产主要位于中心城区天桥区及槐荫区,2025年招标公告中项目所属区域扩大到历城区、章丘区等六区。从中标对象看,中标企业性质国有和民营房地产企业兼有。2024年6月,中国人民银行在济南市召开的保障性住房再贷款工作推进会上,济南市副市长任庆虎介绍称,济南累计购置租赁项目53个,房源3.05万套、210万平方米,总投资额约233亿元,全市获得商业银行授信142.77亿元,发放贷款金额64.43亿元。

根据青岛地铁官网公布的《青岛建融投资置业有限公司关于收购租赁住房(或保租房)贷款融资方案的征询函》,建融置业曾于2023年9月至2024年4月期间先后5次发布征询函,拟批量化收购存量住房、扩大租赁住房供给,拟收购项目位于青岛市李沧区、城阳区、市北区、黄岛区和即墨区多个区域,住宅类型包括产权型人才公寓、住宅和LOFT公寓等,合计拟投资额达47.48亿元。建融置业和济南城发资产运营具体的收储公告信息可参见下表。

济南住房收储业务已孵化培育自有租赁运营品牌。济南是国内较早探索“租购并举”的城市之一。常住人口规模基数大、加之人口持续净流入以及房地产去库存压力加大等因素影响,济南城发资产运营于2022年起陆续收购存量商品房用于租赁储备用房。同时济南作为央行创设1000亿元租赁住房贷款支持计划的八个试点城市之一,率先上报试点方案并成为首个落地城市,其住房收储业务开展较早。青岛市于2023年起大规模收购存量住房,其启动时间略晚于济南。

从具体运营主体来看,济南市具体负责收购的主体为济南城发资产运营和济南泉城城市更新投资,上述主体于2022年起经营范围均包含住房(房屋)租赁;青岛市具体负责收购的主体为建融置业和青岛安居,建融置业2023年2月经营范围新增房地产开发经营和住房租赁,青岛安居成立于2024年1月。此外,济南城投已孵化培育自有长租公寓品牌“叮咚DINDON”,济南城发培育租赁运营品牌“城发成家”,体现出济南城投和济南城发在住房租赁运营方面起步时间较早,经验较为丰富。

济南住房收储收购标的主要位于城市核心区域、产业聚集区、轨道交通附近区域,且主要为库存高企、去化艰难的公寓项目(以小户型为主)。小户型公寓项目在收储资金成本与资产运营收益率之间更容易平衡,体现了济南市住房收储实施中,更加兼顾社会效益与经济效益的平衡。根据财新报道,济南市运营主体选取的存量房收购标的主要为城市核心区域、产业聚集区、轨道交通附近区域的适租性房源,且主要为库存高企、去化艰难的公寓项目(以小户型为主),住宅项目较少,此类房源相比住宅销售价格更低,面积较小(多在三四十平方米左右),运营主体所需投资成本更低,更适合作为人才公寓向外租赁。以2.8%的银行贷款利率计算,加上运营成本和税收等,项目收益率需达到4%才能实现收支平衡。从济南市已运营试点项目的经营数据来看,在25年贷款期限内,小户型项目年投资回报率约3.5%~5%,大户型项目年投资回报率约1%~1.5%,小户型项目年投资回报率高于贷款综合融资成本(2.8%)10。而根据建融置业发布的公告来看,青岛市2023年收购房源中住宅房产占有一定比例,其投资成本更高,或不利于项目的实际运营。从具体区域来看,济南市前期收储房产主要位于城市核心的天桥区和槐荫区,而青岛市收储房产中包含2023年调整后纳入中心城区的即墨区,其区位差异也对住房的收储收益或存在一定影响,进而影响收储进程。

开展住房收储业务,一定程度上可稳定市场预期,防止房地产市场风险向金融体系和地方财政蔓延,有助于维护地方经济金融稳定,但对地方财政形成较大压力;本轮住房收储11资金来源渠道的拓宽,或将一定程度上提高地方政府的收储动力。在当前青岛市和济南市面临较大去化压力和房价下行的背景下,地方政府适度采用“以旧换新”模式(政府收储居民住房以旧换新)和直接收储模式(政府收储开发商现房项目)可以一定程度缓解开发商现金流压力,减轻项目烂尾风险,有助于稳定市场预期,防止房地产市场风险向金融体系和地方财政蔓延。但地方政府收储保障房需要较大规模的资金,若收储主要依赖财政资金或地方国有企业举债进行,会直接增加地方政府的显性债务。在目前地方政府财政收支矛盾以及房地产市场低迷背景下,进一步加大财政收支平衡压力和债务风险。

不过,区别于以往保障性住房收储业务资金主要为自筹资金,本轮住房收储资金来源包括自筹资金、保障性住房再贷款、地方政府专项债等。此外,2025年政府工作报告明确提出,专项债资金将重点用于“土地收储和收购存量商品房”,专项债收购存量商品房已具备政策保障,但目前山东省尚未启动发行专项债用于收储商品房。2025年5月,浙江、四川先后发行收购存量商品房的专项债总额接近20亿元,为各地提供了参考样本,预计后续发行专项债收购存量商品房进程有望提速。收储资金来源渠道的拓宽一定程度上解决了地方政府收储资金问题。

虽然参与收储的国有企业可在短时间实现资产快速扩张,以及丰富收入结构。但可能存在运营长期亏损、资产贬值、偿债压力加大以及管理成本增加等风险。

对于参与收储的国有企业,开展住房收储业务可在短期内实现资产规模的快速扩张,同时后续通过运营相关资产实现收入来源的多元化,改善现金流状况等,为公司持续发展和市场化转型注入新的活力。但从资产质量和运营风险来看,青岛市和济南市住宅租金收益率低于全国平均水平且低于其他业态,可能存在收储资产本身产生现金流的能力较弱情形,若考虑运营成本、装修成本等影响,运营可能长期亏损。同时,青岛市和济南市房价持续下行,收储资产本身存在市场价值下跌的风险。从债务压力角度来看,国有企业直接收购新房配套资金之外的差额部分需要国有企业自筹,将会增加企业的债务规模,加重其偿债压力。此外,济南住房收储房源虽然主要为核心区小户型公寓,成本收益相对易平衡,但公寓为主的策略也需关注租客稳定性、管理成本等公寓租赁市场的风险。

对于被收购企业而言,前期参与拿地、新建商品房较多的城投公司等国有企业,若本次项目中标成为被收储对象,可加速资金回笼,盘活资产,降低自身负债水平。

青岛市和济南市经济总量持续增长,青岛市经济实力居山东省首位,济南市经济总量位于全国省会城市前十位。青岛市和济南市常住人口规模较大,2020-2024年常住人口持续净流入,且新市民和青年群体规模大,加上国家政策推动扩大保障性住房供应,加快完善保障性住房供应体系建设,为两地住房收储业务开展提供了一定的有利环境。

但两地也面临较大的去化压力、下行的房价以及租赁市场收益率不高的问题。具体看,两地去化周期均高于全国百城水平。其中,青岛市商品房去化周期维持在20个月以上波动;济南市商品房去化周期自2022年6月起持续上升至28个月。房价表现方面,两地新房及二手房均呈现下降趋势。其中,济南市二手房销售价格降幅明显高于青岛。从租金收益率来看,两地住宅租金收益率均低于办公及商铺租金收益率,且住宅租金收益率均低于全国平均水平。在此背景下,两地(尤其是济南较早)启动了以直接收购为主的住房收储业务,并尝试“以旧换新”等模式刺激置换需求,加快消化存量商品房。两地均通过政府指定的国有企业(主要为地方城投企业)下属子公司收购新住房,并从房源位置、权属、配套、产权等方面作出明确要求;“以旧换新”对旧房的出售有“兜底机制”,对于改善性住房消费需求释放有积极作用。济南在业务实践上更深入,形成了特定的标的筛选策略(核心区小户型公寓),并构建自有租赁住房品牌。小户型公寓项目在收储资金成本与资产运营收益率之间更容易平衡,体现了济南市住房收储实施中,更加兼顾社会效益与经济效益的平衡。

两地开展住房收储业务若主要依赖财政资金或国有企业举债进行,将进一步加大财政收支平衡压力和债务风险。参与收储的国有企业虽然可能在短时间实现资产快速扩张,并丰富收入结构。但需关注可能存在运营长期亏损、资产贬值风险增大、偿债压力加大以及管理成本上升等问题,将推升其信用风险。

[1]2024年5月17日,中国人民银行和国家金融监督管理总局联合发布了一系列重大房地产行业提振政策,被称之为楼市“517新政”。

[2]根据中国银保监会和各地公积金政策,新市民主要是指因本人创业就业、子女上学、投靠子女等原因来到城镇常住,未获得当地户籍或获得当地户籍不满三年的各类群体。

[3]根据中共中央、国务院印发的《中长期青年发展规划(2016-2025年)》青年年龄范围是14~35周岁。

[4]因两地最新统计年鉴未公布截至2024年末人口年龄信息,仅披露第七次人口普查数据信息。

[5]区域商品房去化周期(月)=该区域商品房待售量/最近12个月月均成交量。

[6]住宅销售价格指数是反映房地产价格水平总体变化趋势和变化幅度的相对数。例如,北京市2023年8月新建商品住宅销售价格环比指数为99.8%,说明新建商品住宅销售价格比7月下降0.2%;北京市2023年8月二手住宅销售价格同比指数为100.8%,说明二手住宅销售价格比2022年8月上涨0.8%。

[7]租金收益率=年租金/物业投资成本。

[8]根据财新报道,租赁住房贷款支持计划出台前,济南城投的融资成本在4%左右,租赁住房贷款支持计划下,银行提供给济南城投前5年2%、后20年3%的利率,25年期贷款的综合融资成本是2.8%。

[9]8个试点城市指重庆、济南、郑州、长春、成都、福州、青岛、天津。

[10]以上内容均来源为《财新周刊》-存量房“收储”的济南实践。

[11]指517新政后。

VIP复盘网

VIP复盘网