6月16日,公司戴了两年的“帽子”(ST)刚刚被摘掉。7月2日,稳定币正热之际,公司便在投资者关系会议上乘胜追击似地官宣:公司已在研发#稳定币 服务系统1.0版本。次日起,金一的股价便迎来五连涨。

来源:投资者关系活动记录表

而这部分风头正盛的#金融科技 业务,实则是金一今年4月刚刚并入囊中。仅仅两月,就为金一带来了近40亿的市值增量(截至目前,金一市值约117亿元,较3月增长约40亿元)。那么,多年业绩亏损的金一,真的能母凭子贵吗?

01

金一文化,2007年在北京成立。其主营业务为,进行#黄金珠宝首饰的研发设计和销售。简单理解,采购黄金,进行“来料设计加工”。2014年,公司在深交所上市。

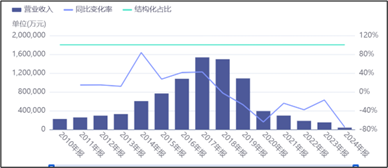

上市之后,金一便开始了激进的并购之路。市场信息显示:2015-2018年间,金一收购了约十家小型珠宝企业股权。并购展业的最大优势,就是见效快。历史数据来看,2015-2018年间,公司的收入规模几乎翻倍(2014年公司收入60亿元,2018年收入150亿元)。

来源:同花顺iFinD-营业收入

并购虽然见效快,但也暗藏隐忧。

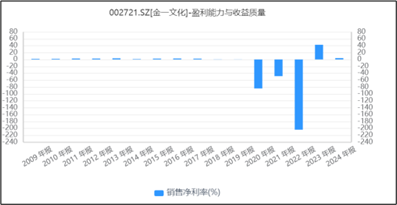

业务来看,金一说到底就是一个“来料加工商”,再加上其主要依赖线下零售(成本高),其盈利能力不会很高。数据来看,历史期间,金一的净利率可以说微乎其微。由此推断,多次并购主要靠对外筹资。

来源:同花顺iFinD-销售净利率

同花顺数据显示:2015-2020年间,仅直接融资(股票增发和发行公司债,不包括银行借款)就有10次,其中7次为债务融资,发行公司债融资约25亿元。截至2017年,公司资产负债率高达67%。2018年开始,为防范系统性风险,国家开始收紧银根。这对高负债低盈利且以债务融资为主要资金来源的金一来说,可以说是天降横祸。

来源:同花顺iFinD-融资情况

自此,公司资金压力开始凸显。为缓解压力,2019年开始,公司开始出让盈利不佳的子公司,导致公司收入规模开始走下坡路。祸不单行,2019年新冠疫情爆发,金一最主要的阵营(2024年,零售总收入约3.6亿元,线上仅为730多万)即线下门店销售遭受重创。疫情之后,社会整体消费疲软,金一在行业竞争中,明显败下阵来,收入规模节节败退。

02

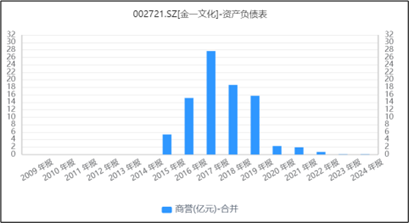

此外,高额商誉是金一并购扩张的另一隐患。

数据显示:快速并购那几年,金一的商誉持续上涨。截至2017年,公司商誉余额高达27.68亿元。

来源:同花顺iFinD-商誉

面对业绩的下滑,商誉纷纷面临减值。业务下滑和商誉减值的双重压力下,2020-2022年间,公司连续三年巨亏,累计亏损金额约为83亿元。连续高额亏损,2023年公司被深交所“加冠”(ST)。此前年度,为补充公司流动性,公司当时的控股股东上海碧空龙翔投资管理有限公司(下称“碧空龙翔”)及实际控制人钟葱的股权纷纷被质押。

2017年公司开始出现债务违约,控股股东及实控人的股权也面临被强制平仓。若被强制平仓,将导致股价暴跌,进而冲击资本市场的稳定。为避免此种情况的发生,2018年海淀国资委受让控股股东部分股权,成为金一的实控人。

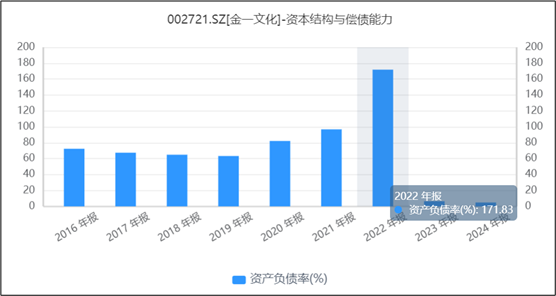

国资注资,只是暂时缓解了金一的流动性压力。此后三年的巨额亏损,导致公司资产负债率快速飙升,截至2022年,已经高达171.83%,流动比率仅剩0.51。

来源:同花顺iFinD-资产负债率

为改善经营状况以及缓解债务压力,2023年以来,公司一方面搞业务清理,剥离亏损业务,一方面进行债务重组。多种组合拳之下,虽然2024年已实现盈利,但规模却只有1400万。

03

此外,在科技浪潮下,金一也开始拥抱科技。

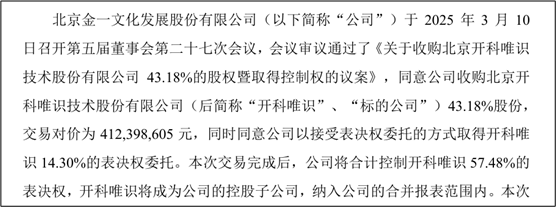

4月11日,公司公告:公司以4.12亿元的对价,取得北京开科唯识(主营业务为金融行业应用软件开发和服务)43.18%的股权,并以接受表决权委托的形式接受开科唯识14.3%的表决权。本次交易完成后,公司合计控制开科唯识57.48%的表决权,成功将其收入囊中。

来源:公司公告(2025年4月11日)

至此,金一形成了#“黄金珠宝 金融科技”的双主业布局。同时,开科唯识也成为金一新的希望。

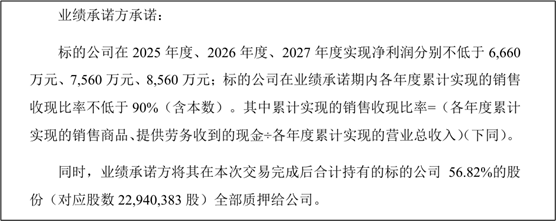

市场消息显示,开科唯识曾在2022年冲击创业板,但最终失败。因与投资人存在对赌条款,所以急需寻找“接盘侠”。金一接盘后,原股东虽成功退出,但金一同样存在业绩对赌。根据对赌条款,开科唯识2025、2026和2027年,分别实现不低于6660万、7560万和8560万的净利润。

来源:公司公告(2025年3月11日)

然而,目前来看,承诺能否实现,也存在较大的不确定性。

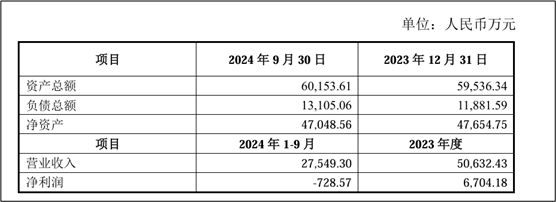

公开信息显示,开科唯识主营业务在于财富管理和支付清算业务系统,且客户主要为银行。但在利率倒挂以及高存款低负债的市场行情下,银行业自己的日子都不好过,做银行的生意更难。根据公司公告:2024年前三季度,开科唯识的净利润尚处亏损状态,亏损金额为728万。

来源:公司公告(2025年3月11日)

开科唯识要想发展,必须向其他领域拓展。能否成功,这是个问题。不成功,虽然存在业绩补偿,但希望又成了失望。

VIP复盘网

VIP复盘网