推动国有商业保险公司长周期考核

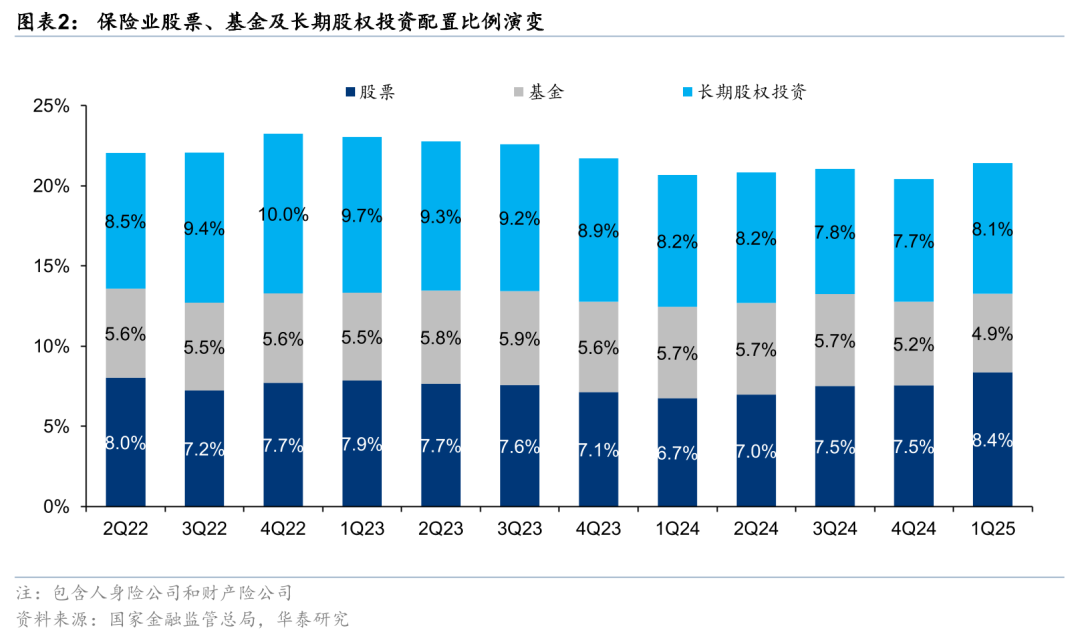

7月11日,财政部发布《关于引导保险资金长期稳健投资 进一步加强国有商业保险公司长周期考核的通知》(《通知》),提出国有商业保险公司的净资产收益率和资本保值增值率考核指标应加入5年周期指标,完善长周期考核机制,有助于提升险资投资股票的积极性。今年以来,围绕险资入市和长期投资,国家有关部门出台多项政策,叠加险资增配高息股需求,1Q25保险业股票投资比例环比2024年末上升0.8pcts至8.4%。此外,《通知》提出加强资产负债匹配、坚持稳健经营、增强投资管理能力等,有助于推动保险公司在低利率环境下实现长期稳健投资和高质量发展。

全面建立三年以上长周期考核机制

《通知》将净资产收益率和(国有)资本保值增值率两项指标的考核方式改为“当年度指标 3年周期指标 5年周期指标”相结合,权重分别为30%/50%/20%,增加5年期考核指标,国有商业保险公司自2025年度绩效评价起正式实施。建立长周期考核机制有助于降低市场短期波动对险资投资决策的影响。保险公司实行新会计准则后,利润受权益投资表现的影响较大,拉长考核周期将提升保险公司对短期投资波动的耐受力,有助于提升保险公司权益投资比例。今年以来,围绕推动中长期资金入市、建立险资长周期考核机制已出台一系列政策,《通知》有助于进一步催化险资入市。

1Q25险资增配股票

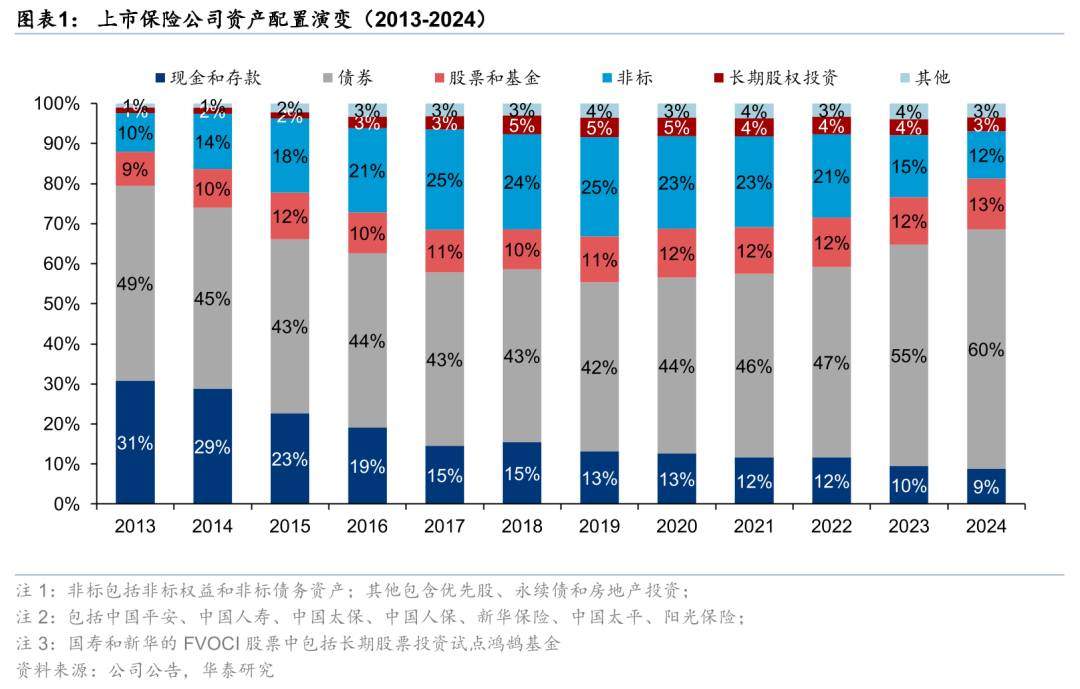

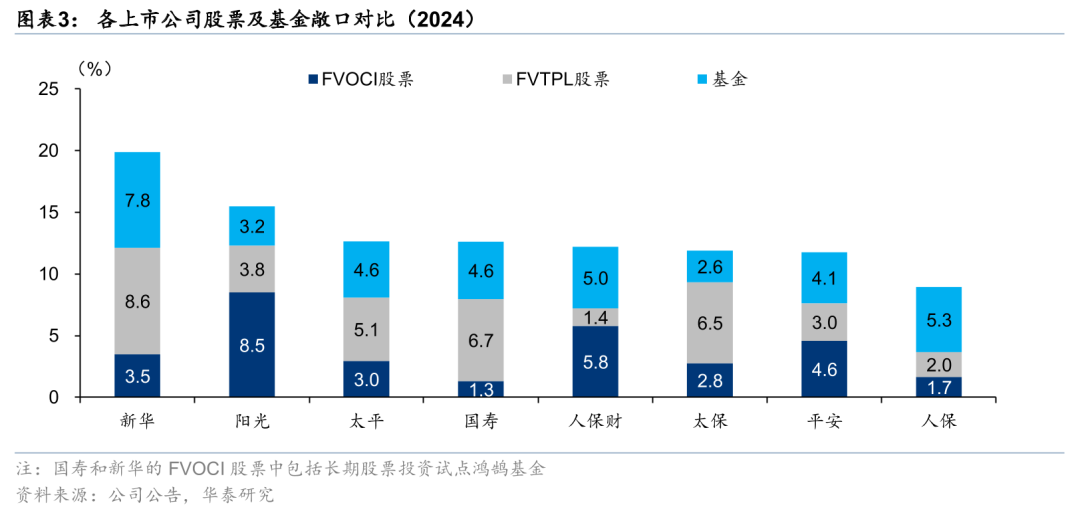

从资产配置结构看,保险公司投资以固收为主。过去几年,在利率下行和新会计准则切换的双重挑战下,险资呈现出增配债券、增配高息股的特点,2024年上市保险公司平均增配FVOCI股票(基本为高息股)1.3pcts至2.9%。我们认为,在低利率环境下,出于尽量稳定现金收益率的考虑,保险公司亟需加大股息的贡献,也即增加高息股配置比例。今年在国家积极推动险资入市以及险资本身需要增配高息股的背景下,一季度险资股票配置比例有所抬升。根据国家金融监管总局数据,1Q25保险公司(人身险公司 财产险公司)股票配置比例环比2024年末上升0.8pcts至8.4%。

仍需重视资产负债匹配

《通知》强调加强资产负债管理,“合理确定权益投资比例”。保险公司的投资由于受到负债端约束,首要考量因素可能是资产负债久期匹配,需要将大部分资产配置为长期债券。切换至新会计准则后,保险公司的资产负债错配会通过净资产反映出来,因此更需重视资产负债匹配。新准则下,由于传统险准备金(负债)对利率高度敏感,对于资产负债匹配欠佳的保险公司,在利率下行期内净资产可能会下降,这在上市保险公司2024年年报中得到体现(《利润向左、净资产向右》,2025年3月31日)。因此,我们认为保险公司仍需提升资产负债匹配的重视程度,保持资产负债表的相对稳健,这与《通知》中“实现所有者权益稳定增长”相适。

完善险资长期稳健投资能力

《通知》强调保险投资应“坚持长期投资、价值投资、稳健投资”。我们认为,保险公司应积极适应新的长周期考核机制,发挥长期资金优势,把握长期投资机会,更好发挥保险资金的市场稳定器和经济发展助推器作用。《通知》亦提出增强投资管理能力,完善相关制度建设,关注和控制整体风险水平,有助于加强投资端的稳健性。

核心图表

1Q25险资增配股票。保险公司资产配置结构以债券为主,近年在利率下行和新会计准则切换的双重挑战下,险资呈现出增配债券、增配高息股的特点。2024年上市公司平均股票投资配置比例上升1.1pcts,主要由增配FVOCI股票(基本为高息股)带来。今年一季度增配股票趋势持续,根据国家金融监管总局数据,1Q25保险公司(人身险公司 财产险公司)股票配置比例环比2024年末上升0.8pcts至8.4%。

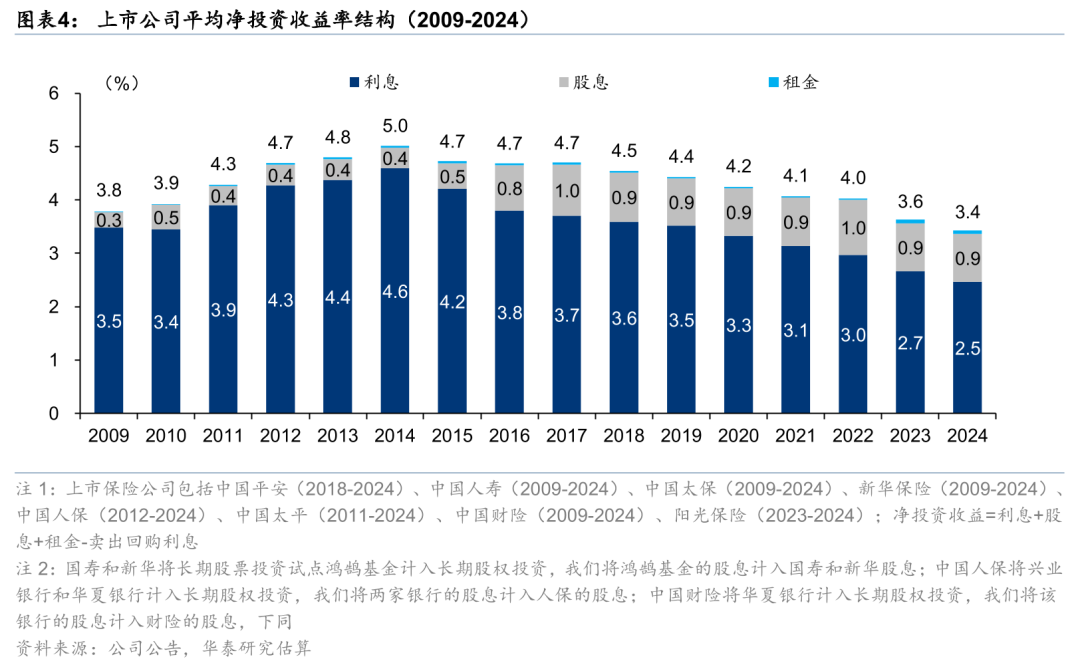

净投资收益率滑至新低,股息收益亟待增厚。保险公司的现金投资收益包括利息、股息和租金,对应净投资收益。近年利率较快下行,对现金收益造成压力,上市公司平均净投资收益率在2024年时已降至3.4%,其中利息贡献达2.5%。2024年险资普遍加仓红利股,股息收益率同比持平(0.9%),但无法完全抵消利息下降带来的压力。出于尽量稳定净投资收益率的考虑,我们认为保险公司亟需加大股息的贡献。

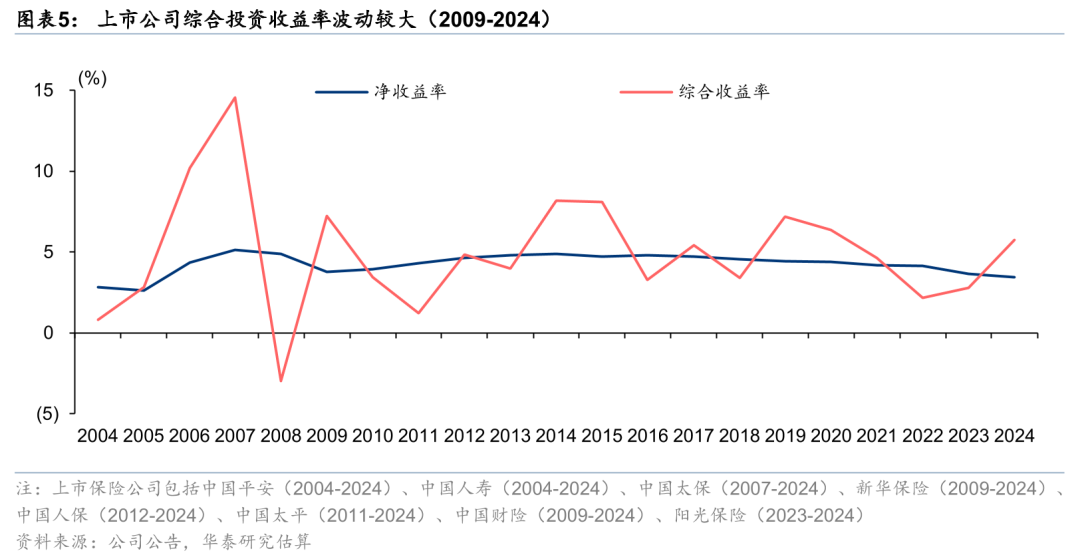

资本利得收益并不稳定。综合投资收益在净投资收益的基础上包含资本利得收益,即股票、基金、债券等各类投资资产的公允价值变动和买卖损益等(粗略讲)。从历史数据看,净投资收益率是险资投资收益率的中枢,综合投资收益率围绕净投资收益率上下波动。股票、基金等投资虽然可以在部分年份创造不错的投资收益,但是长期看并不稳定。

风险提示

NBV增长和利润大幅恶化:寿险销售可能受经济恢复不及预期影响,出现新单保费负增长。产品利润率可能会结构变化影响继续下降,可能与新单保费负增长一同导致NBV大幅下降。

产险COR大幅恶化:激烈的车险市场竞争可能导致车险承保利润率下降,下半年频发的自然灾害或导致车险和非车险的赔付增加。

投资大幅亏损:市场波动和信用风险敞口可能导致重大投资损失。

VIP复盘网

VIP复盘网