考虑年初以来行业资本开支增速显著下降,低盈利下企业自主调整及“反内卷”助力,叠加内需复苏和出口亚非拉支撑,25H2行业预计迎来景气修复。短期关注需求旺季而供给受益于“反内卷”催化的子行业,如农药/有机硅等,制冷剂配额制下企业演绎“反内卷”成功范例。中长期而言,龙头企业依托技术/规模/管理等优势,有望受益于新一轮供给优化和景气复苏。

“反内卷”助力供给侧调整,化工供需面改善有望迎景气修复

中央财经委近期再提“反内卷”式竞争、推动落后产能退出,化工行业由于21-24H1处于高资本开支周期,新产能大量投放致诸多子行业盈利低谷,本轮“反内卷”政策引导有望助力供给侧调整,我们认为依托企业自律、安全环保督查、能耗管控、并购整合和潜在“碳税”征收等或是部分抓手。考虑年初以来行业资本开支增速显著下降,低盈利下企业自主调整及“反内卷”助力,叠加内需复苏和出口亚非拉支撑,25H2行业预计迎来景气修复。短期关注需求旺季而供给受益于“反内卷”催化的子行业,如农药/有机硅等,制冷剂配额制下企业演绎“反内卷”成功范例,具体推荐公司请见研报原文。中长期而言,龙头企业依托技术/规模/管理等优势,有望受益于新一轮供给优化和景气复苏。

资本开支增速拐点叠加“反内卷”助力,化工供给侧有望持续优化

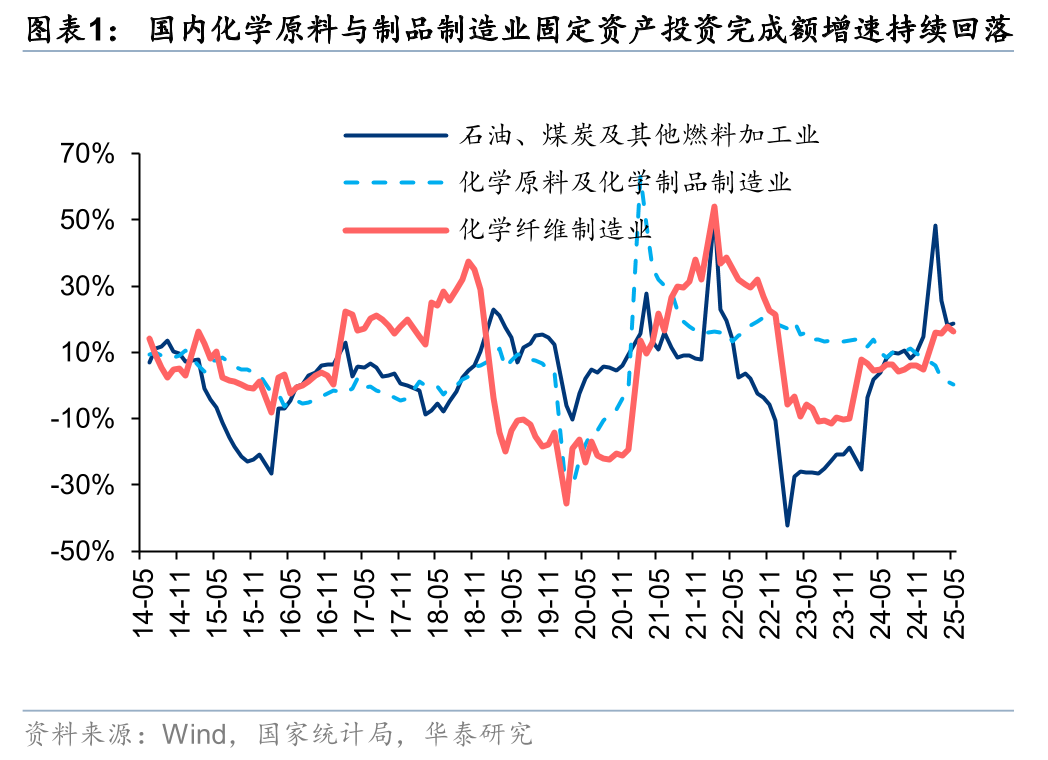

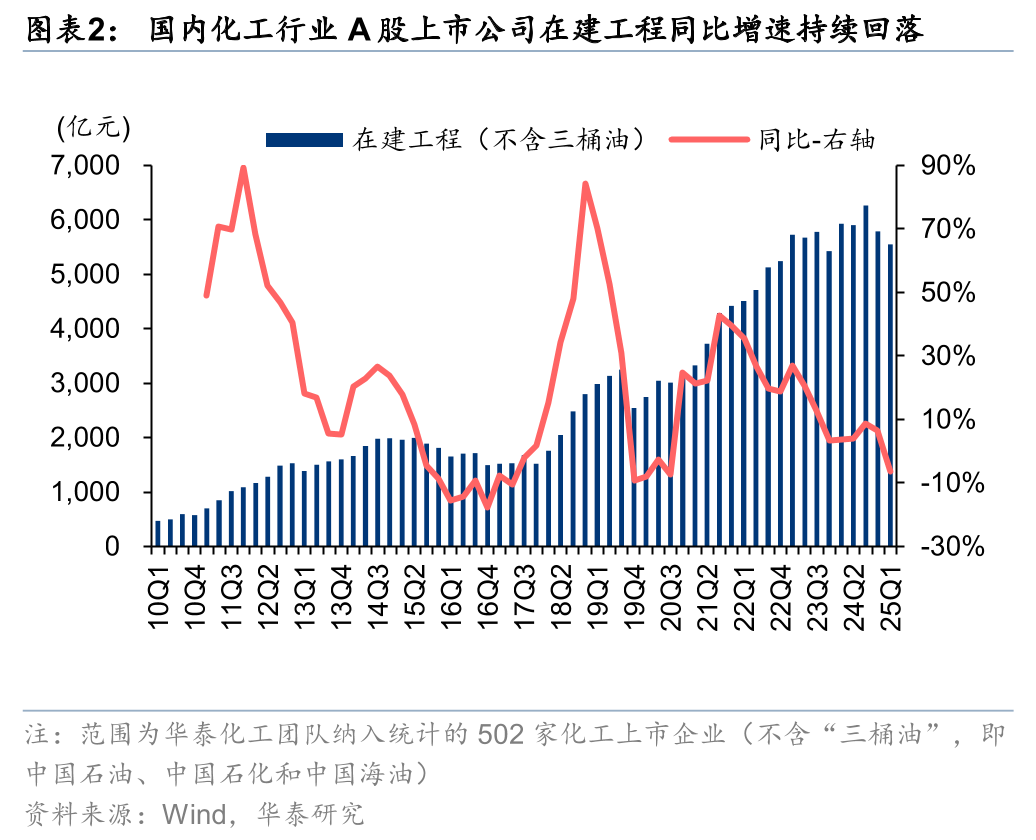

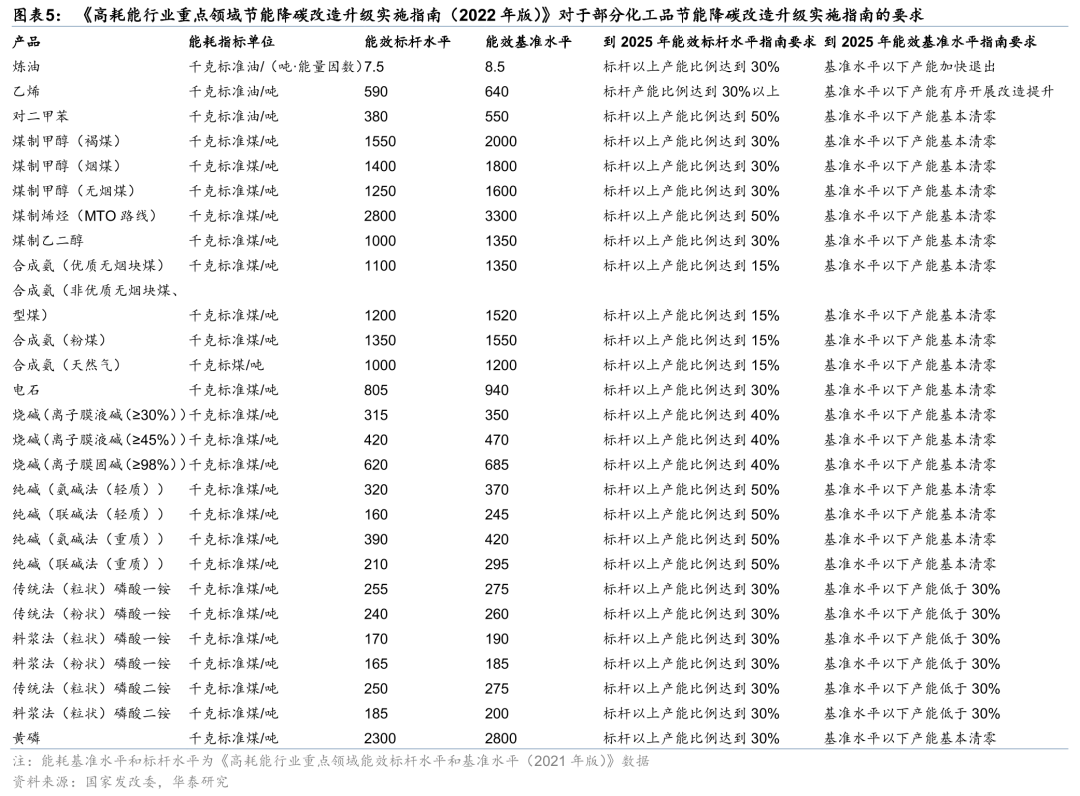

据统计局,截至25年5月化学原料和制品业固定资产投资完成额累计同比 0.4%,另据我们统计,25Q1末502家A股化工上市企业在建工程同环比-6%/-4%,本轮资本开支已近尾声,22H2以来诸多子行业价差低谷下目前行业已步入供给优化周期,“反内卷”政策引导有望进一步助力。由于化工细分领域技术/安全环保/能耗等要求差异显著,我们认为依托企业自律、安全环保督查(如农药/采矿行业)、并购整合、能耗管控和潜在“碳税”征收等或是部分抓手。能耗管控方面,发改委《高耗能行业重点领域节能降碳改造升级实施指南(2022年版)》已针对炼油/乙烯/PX/煤化工/烧碱等明确到节能降碳改造升级实施指南(见图表5),后续指南的执行和潜在的能耗要求提升/产品范围扩大有望助力;潜在“碳税”方面,25年3月环境部印发《全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案》通知,若未来碳排放权交易扩大至石油和化工等领域,亦有望助力供给侧调整。

细分行业格局和盈利能力存在差异,短期“反内卷”效果或分化

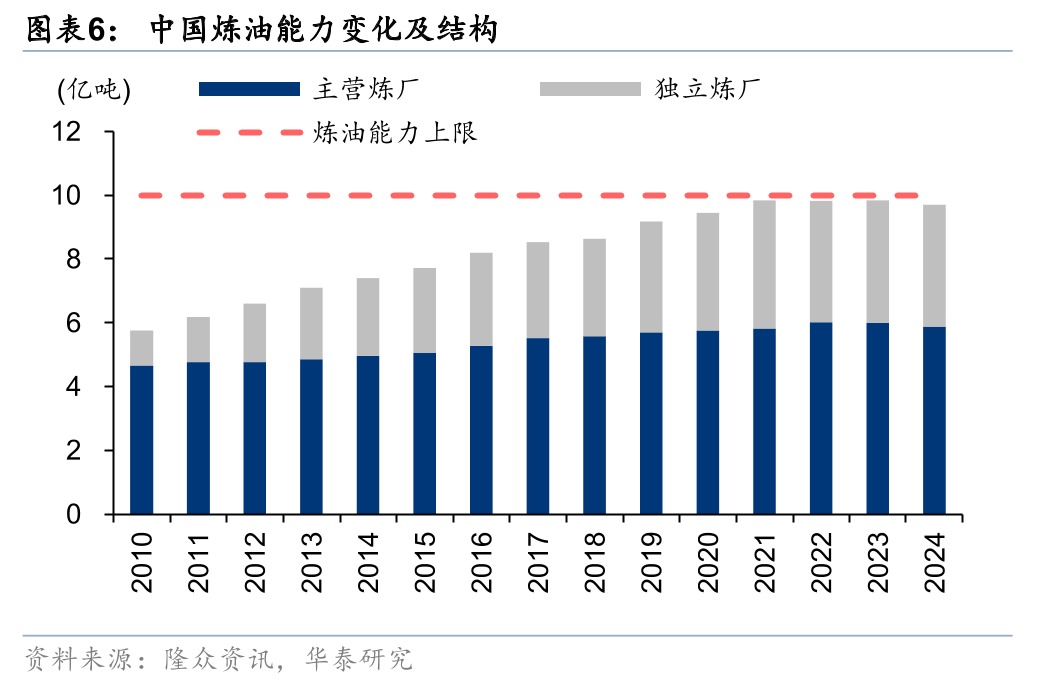

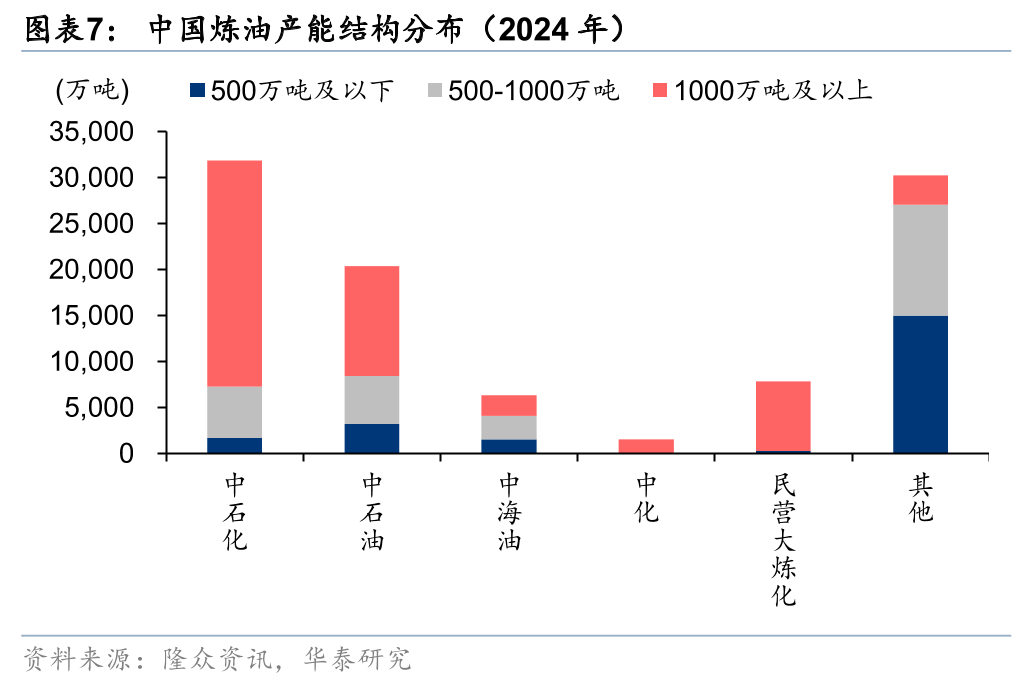

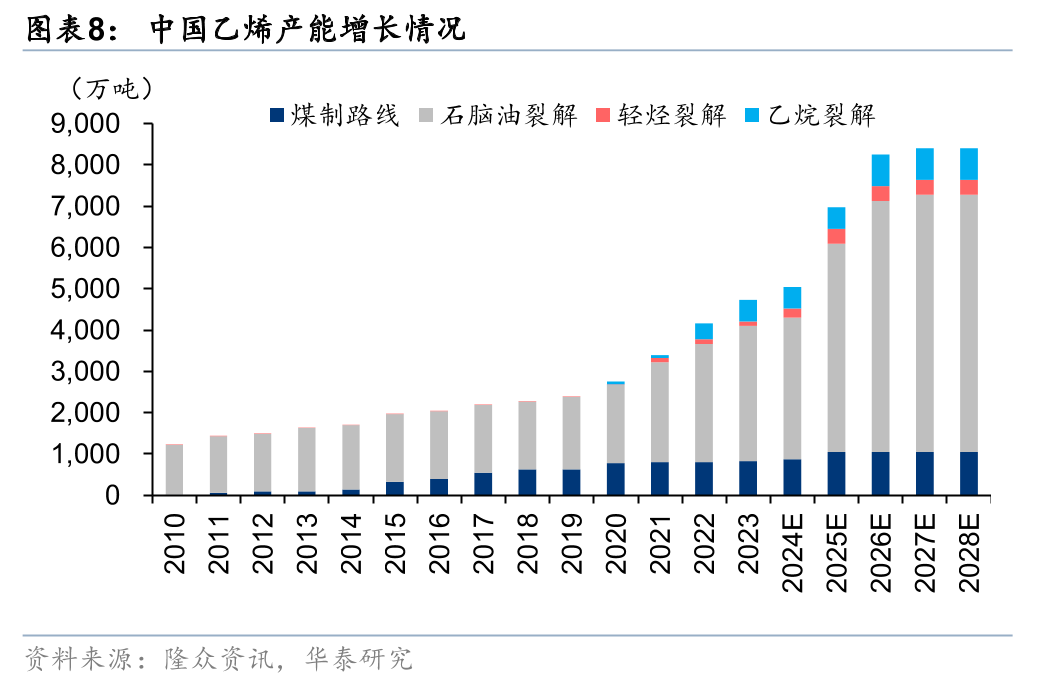

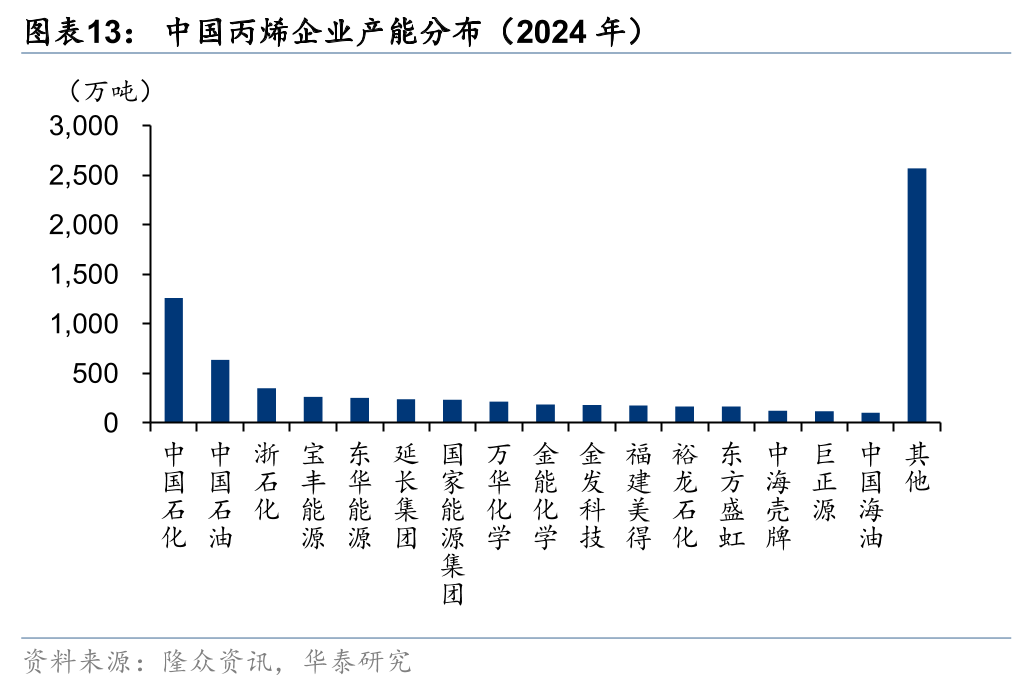

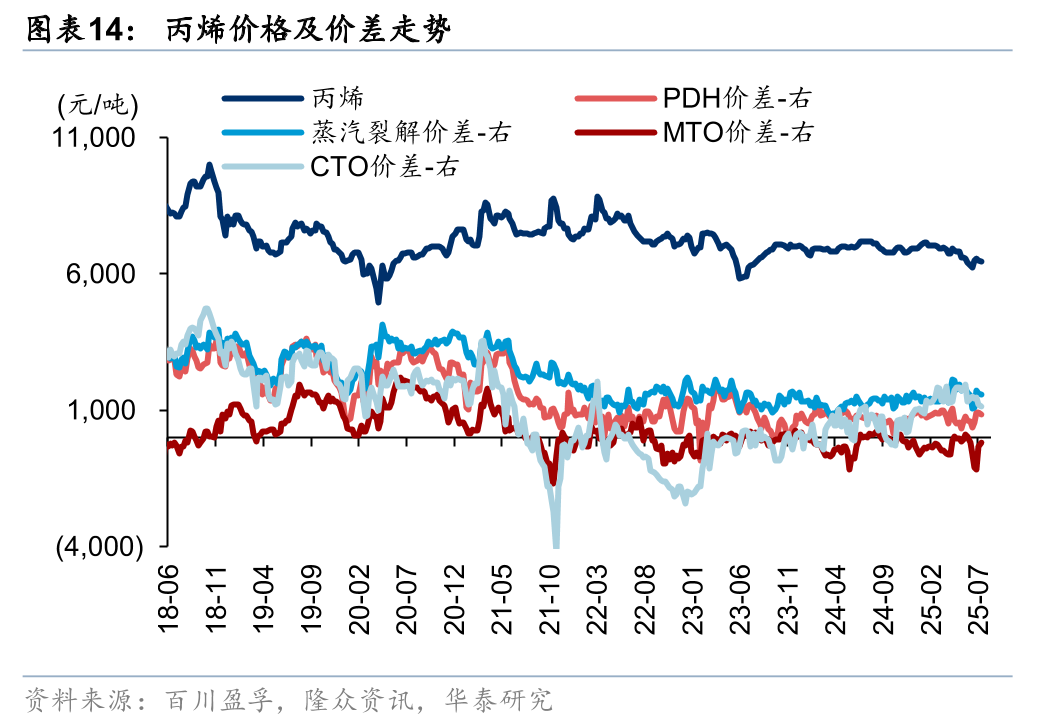

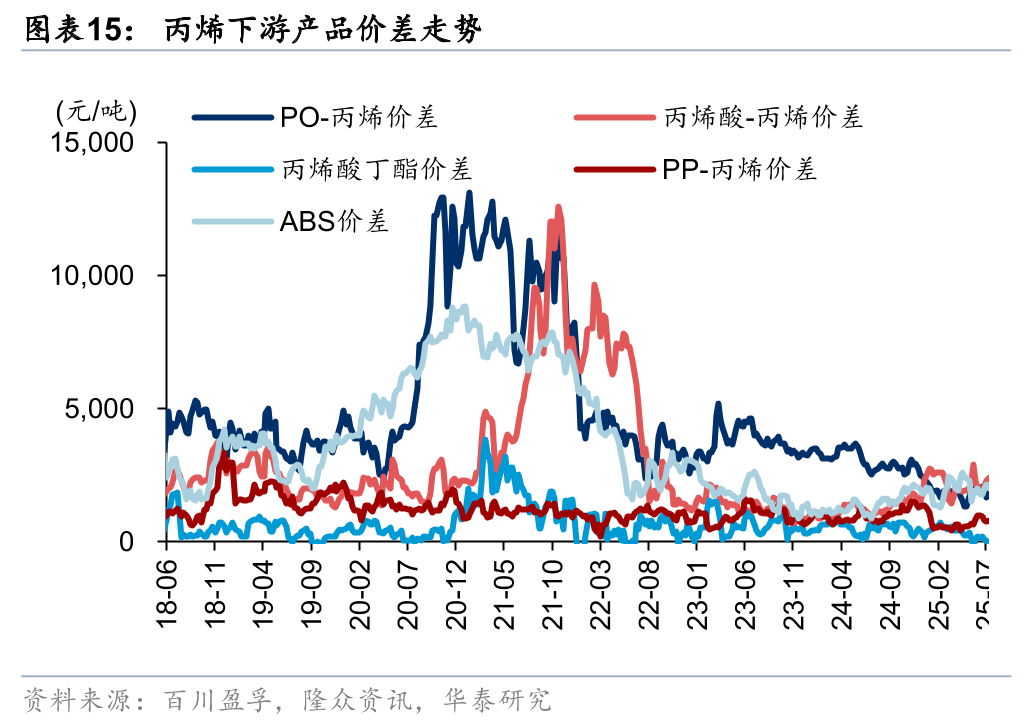

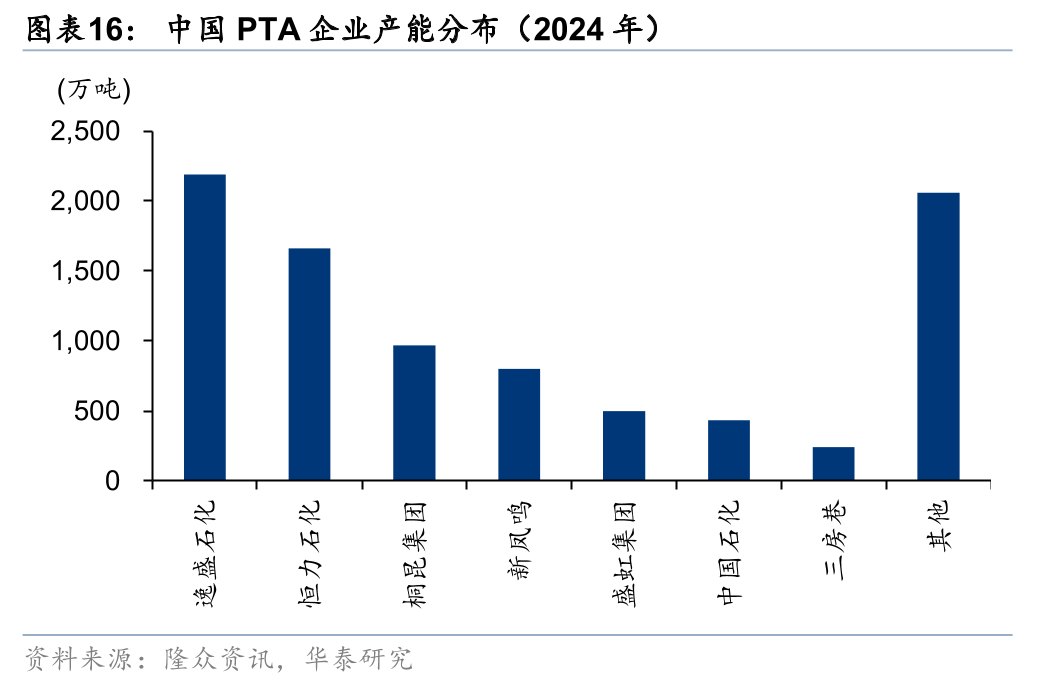

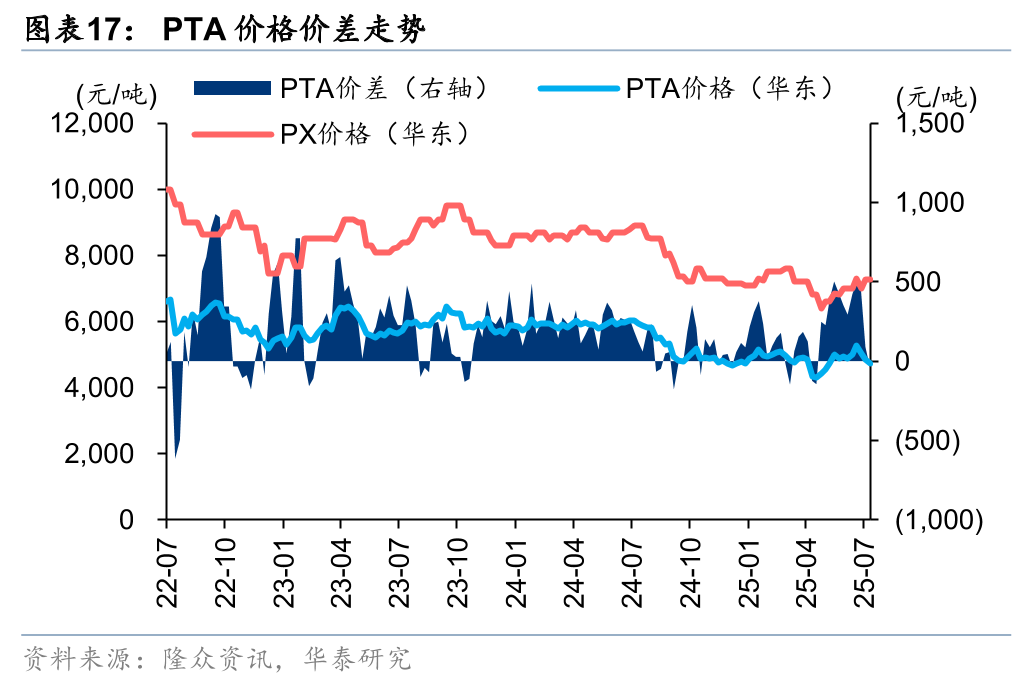

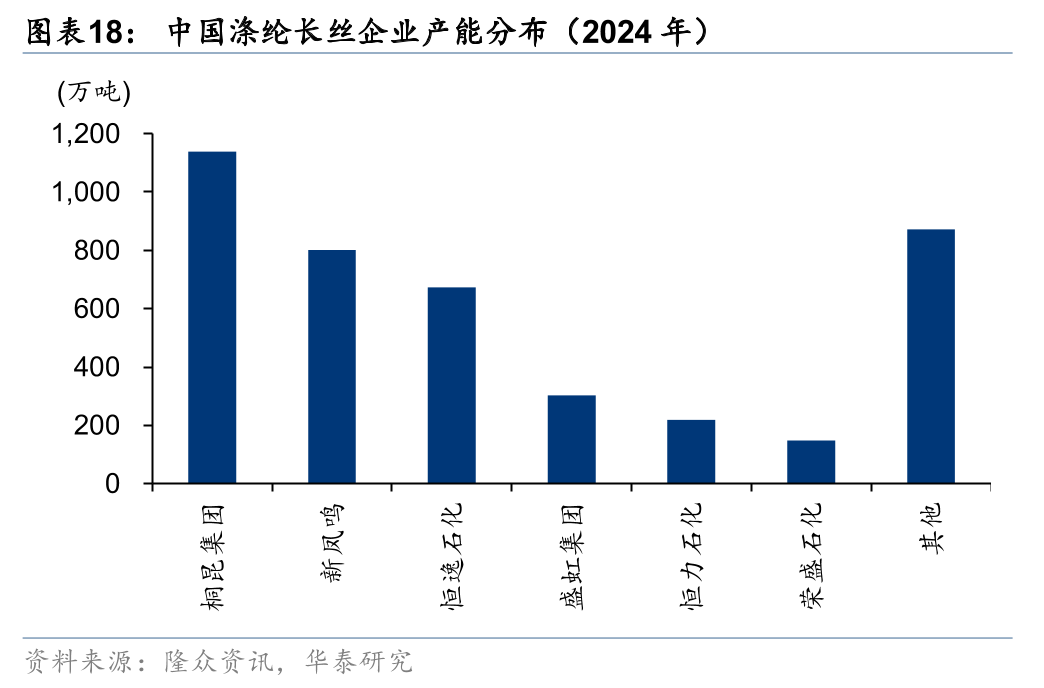

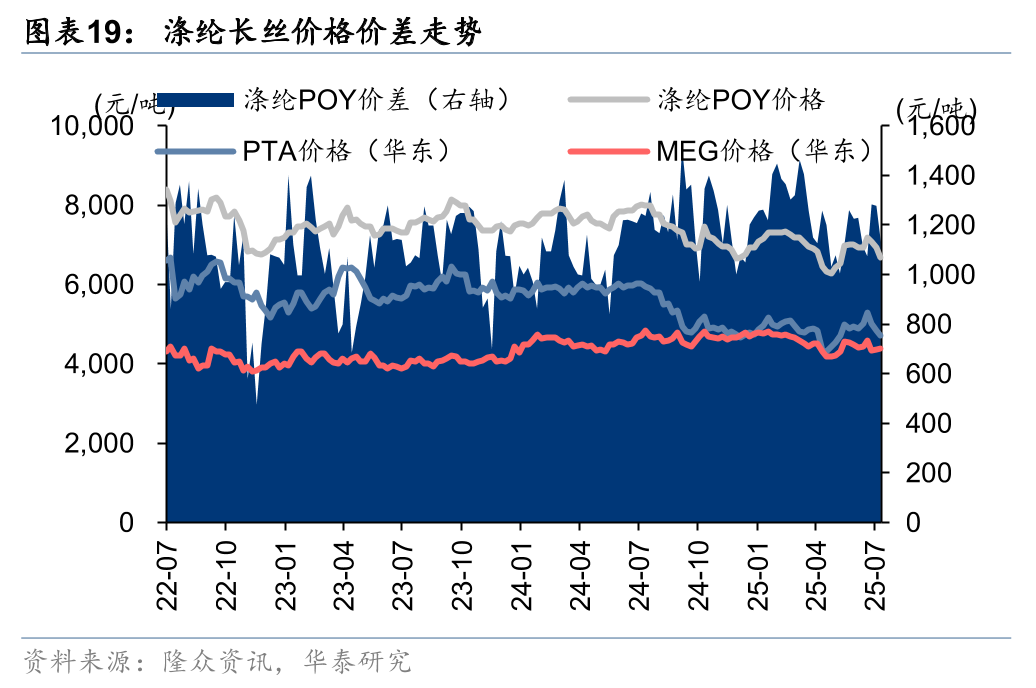

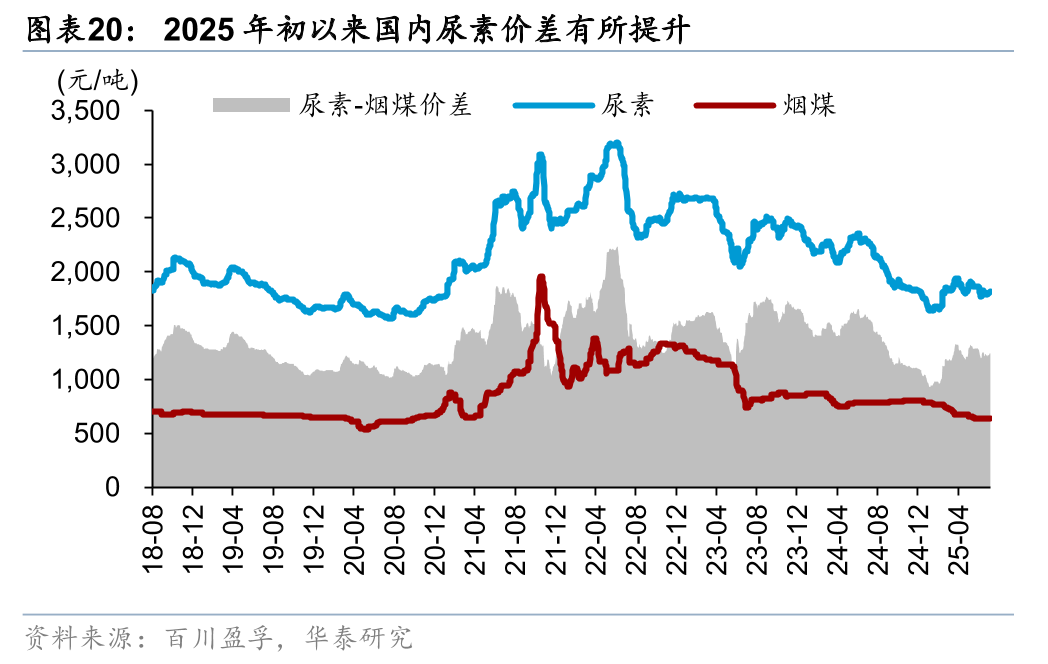

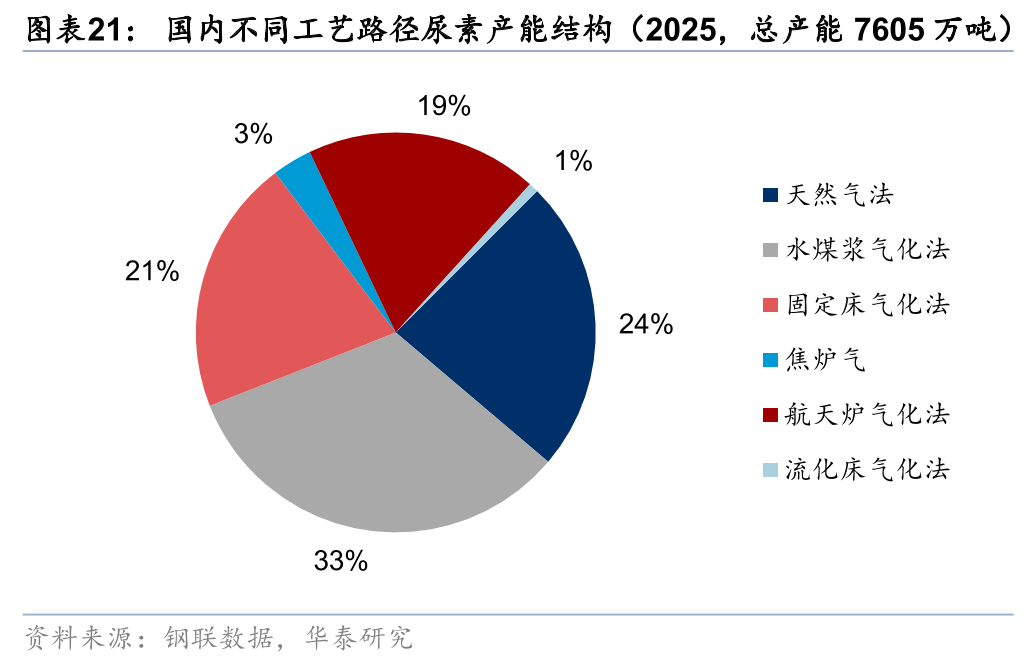

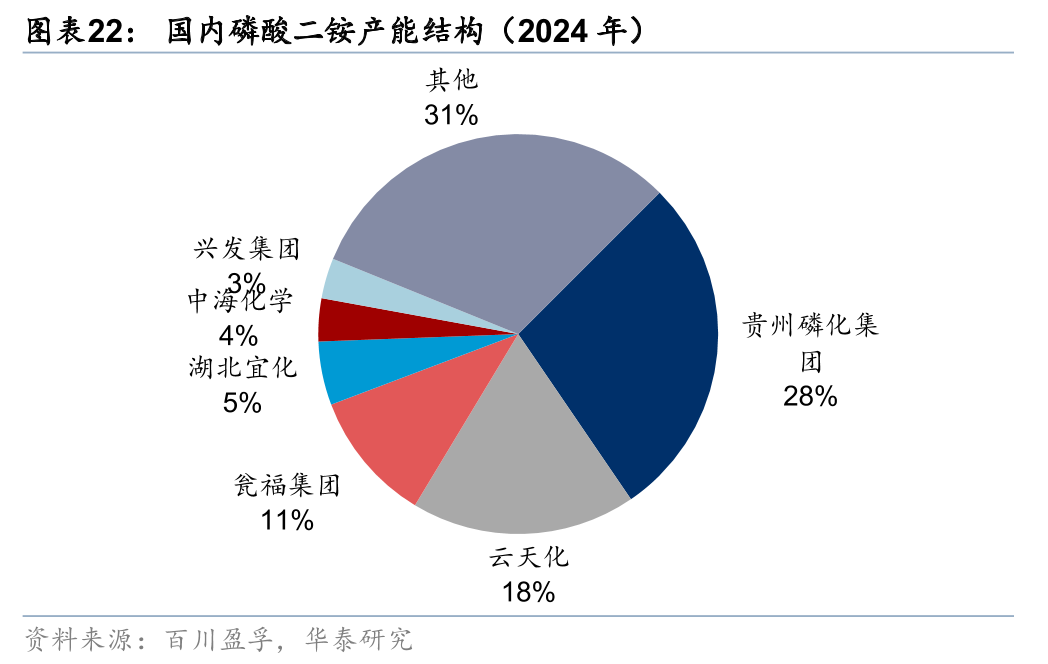

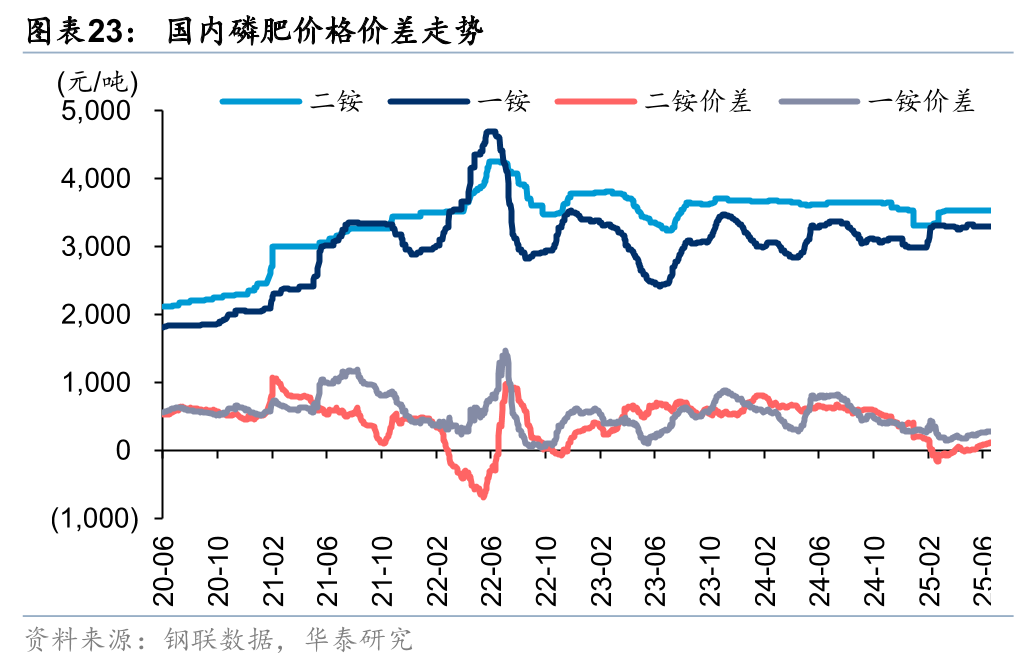

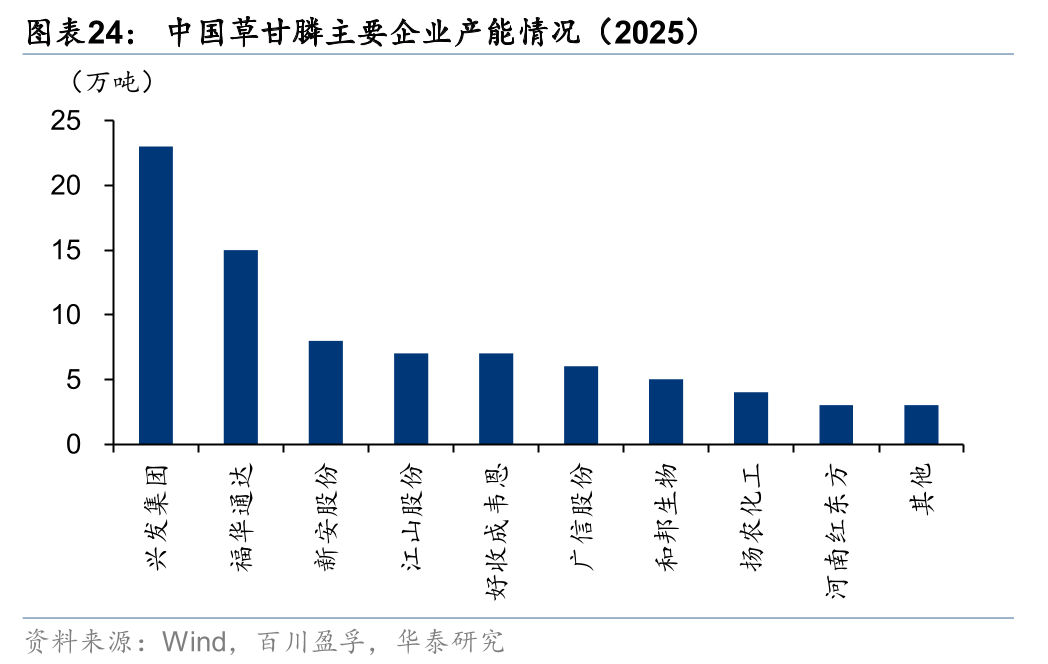

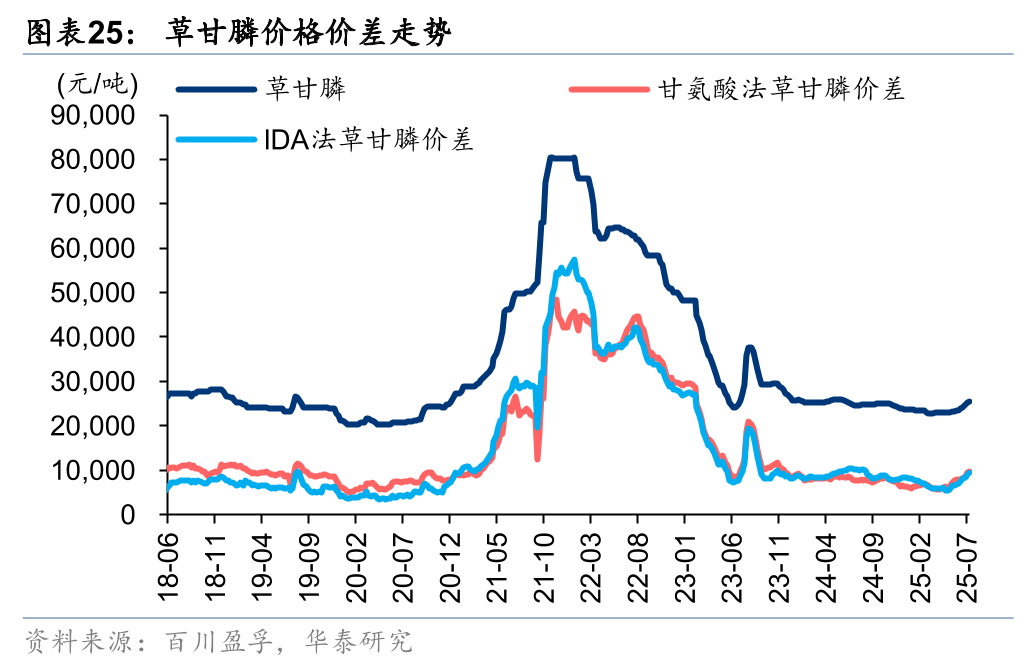

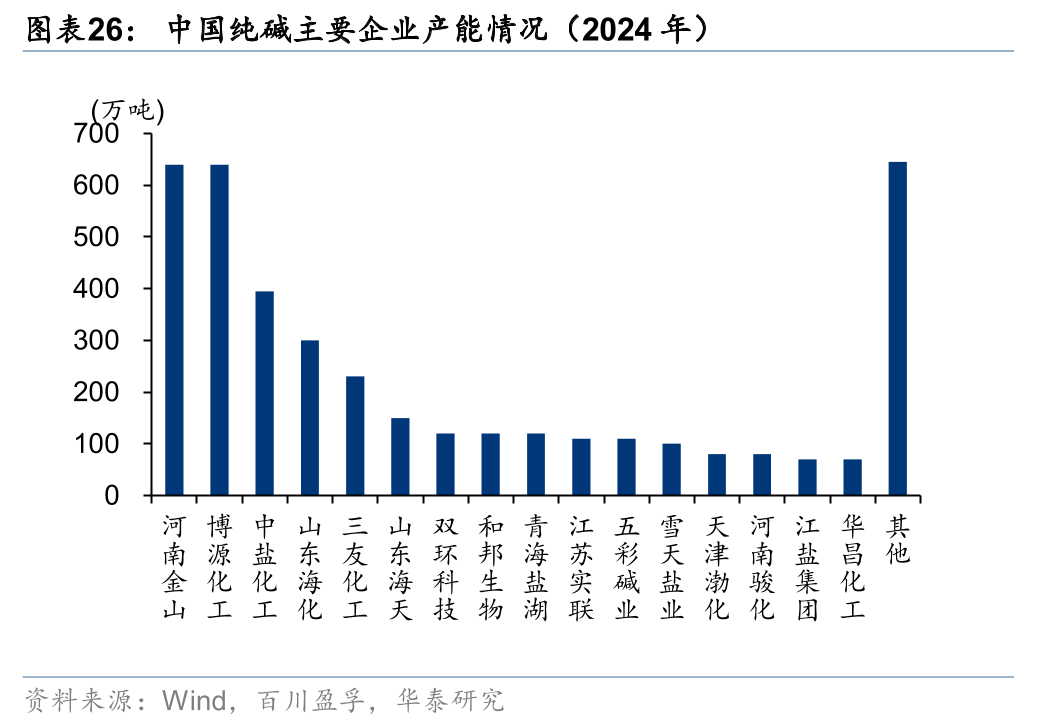

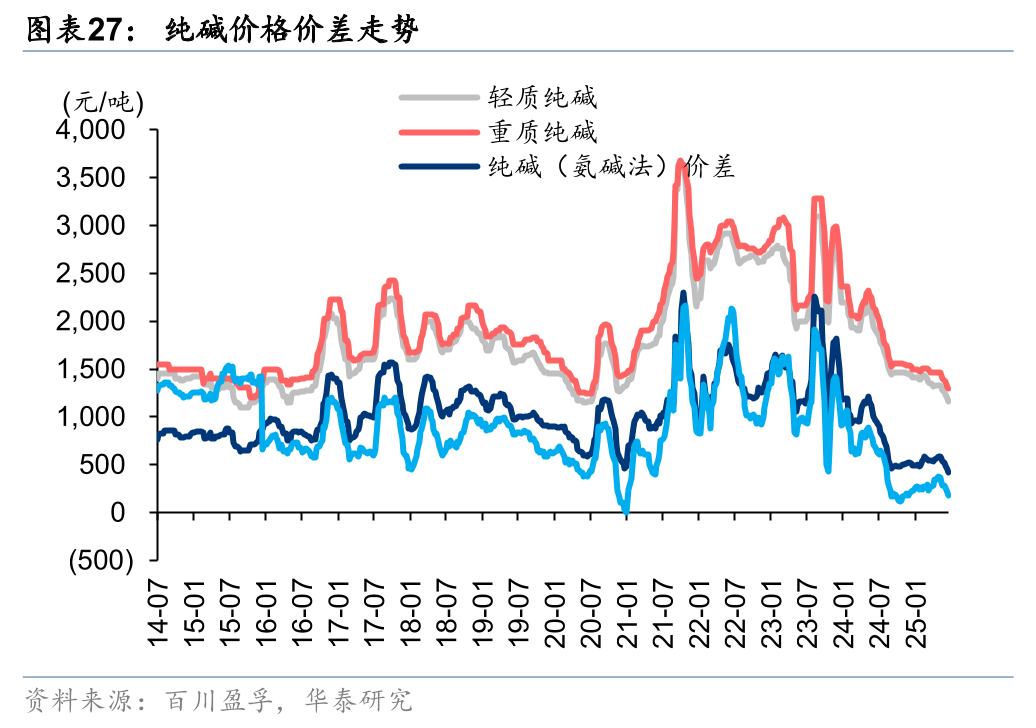

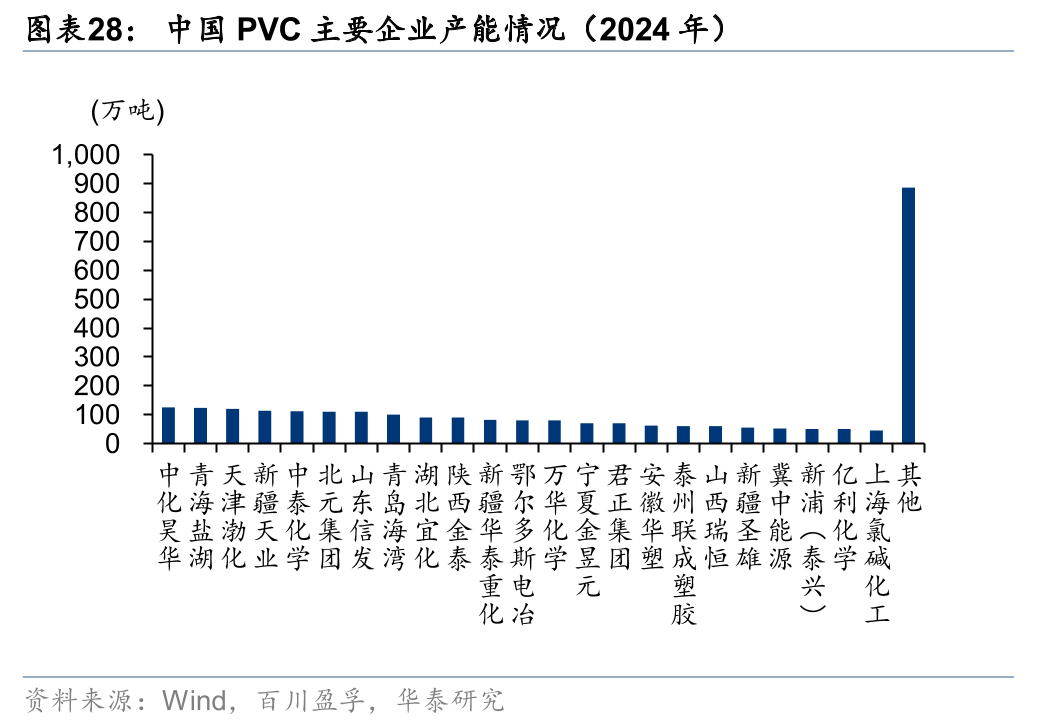

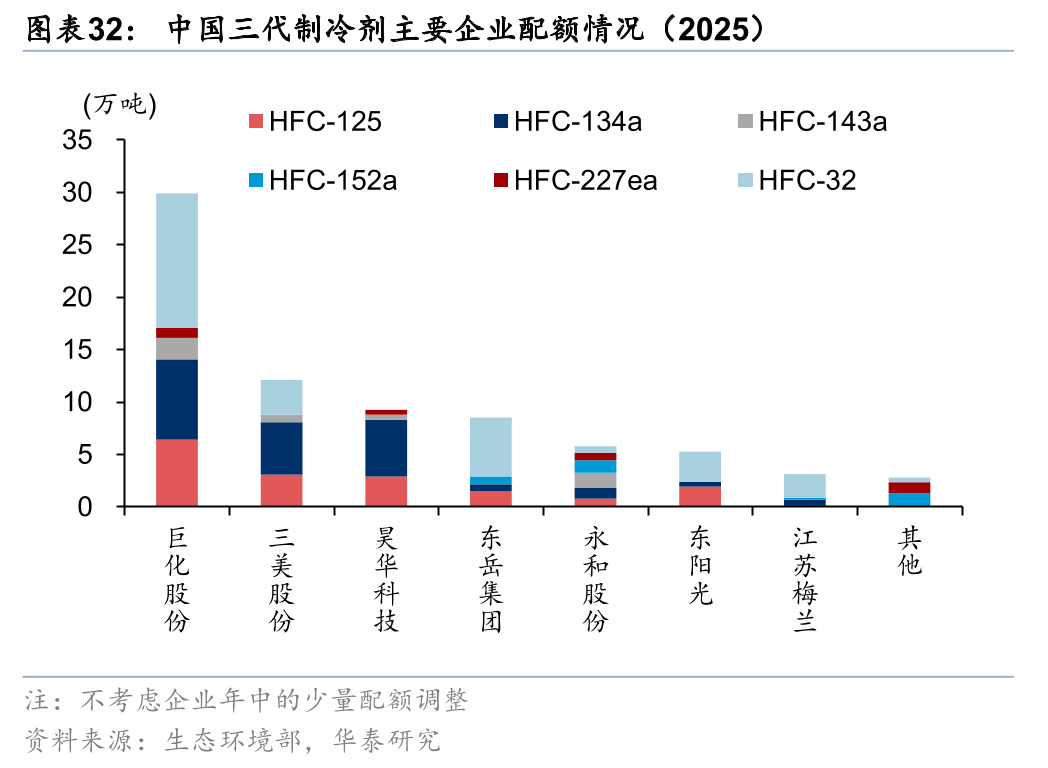

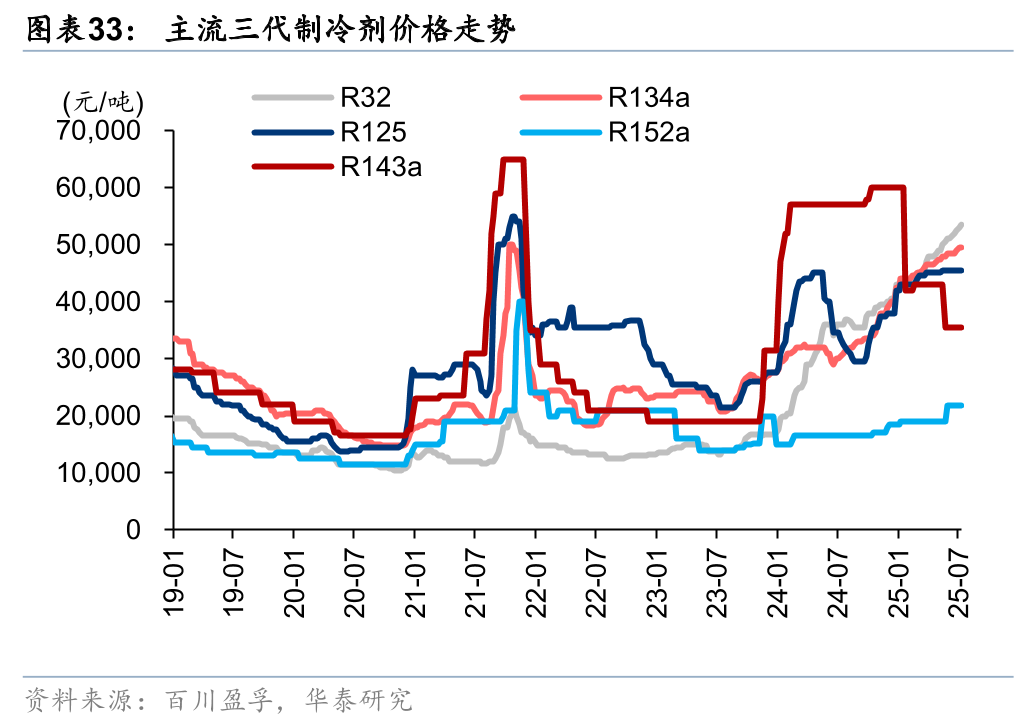

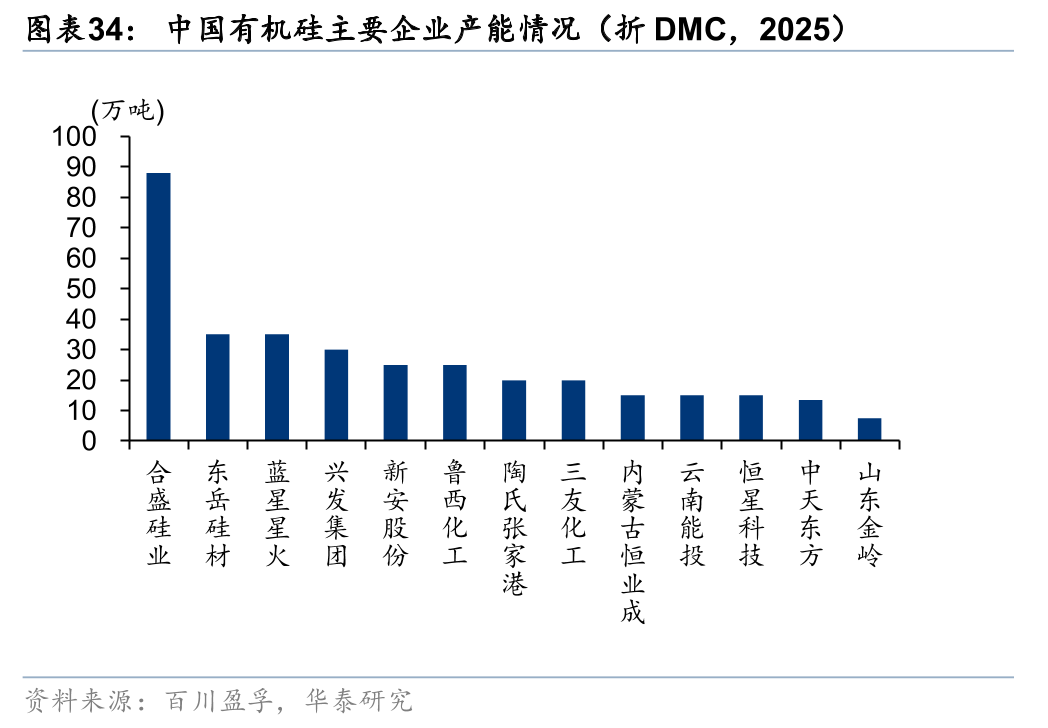

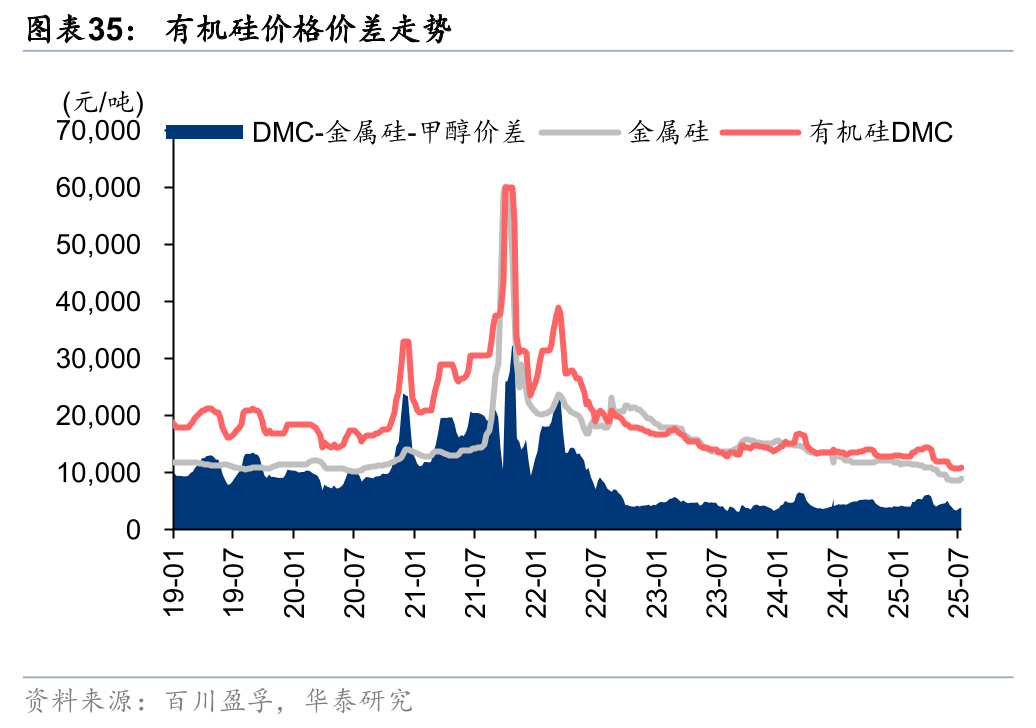

石化和化纤方面,2015年以来民营大炼化发展和企业一体化/规模化程度的加深,乙烯/PTA/涤纶等产品盈利低谷,但企业协同力度偏弱和一体化装置出清难度大等或致供需仍待修复;化肥方面,国内尿素/磷肥因能耗等因素新增产能已受限,且固定床尿素产能存清退预期而磷矿/磷肥企业协同力度较好,“反内卷”催化下肥料企业盈利有望较好;农药方面,产业链补库存叠加安全环保执行力度增强,且细分品种“反内卷”呼声已起,草甘膦等景气已略有回升;氯碱方面,PVC/纯碱等由于终端地产等需求不佳和低成本产能扩张等,盈利处于近十年低位,能耗约束和企业自律倾向存在下,关注“反内卷”执行的力度,制冷剂配额制下企业协同持续深化,成为“反内卷”成功典范;新能源材料方面,伴随光伏产业链“反内卷”深化,硅产业链工业硅/有机硅短期景气修复,电解液/正负极原料等有待政策引导落地。

需求旺季及“反内卷”助力,细分龙头受益于景气修复及供给优化

短期而言,需求侧伴随化工传统需求旺季来临,叠加出口亚非拉等支撑,供给侧部分盈利处于成本线水平(或以下)的产品,伴随“反内卷”政策引导及企业自主优化,产品景气有望迎来修复,建议关注农药、有机硅等具备涨价弹性的品种;同时,部分子行业由于新增供给率先受到政策约束及企业“反内卷”已有序展开等因素(如制冷剂、磷化工等),盈利能力较强。中长期而言,考虑行业资本开支迎来拐点以及“反内卷”助力供给调整,叠加内需复苏等带动,我们预计行业有望步入新一轮景气上行周期,供给优化下龙头企业将持续受益。

风险提示:政策制定和执行力度不及预期;需求不及预期。

化工行业已步入供需修复拐点,“反内卷”助力供给调整

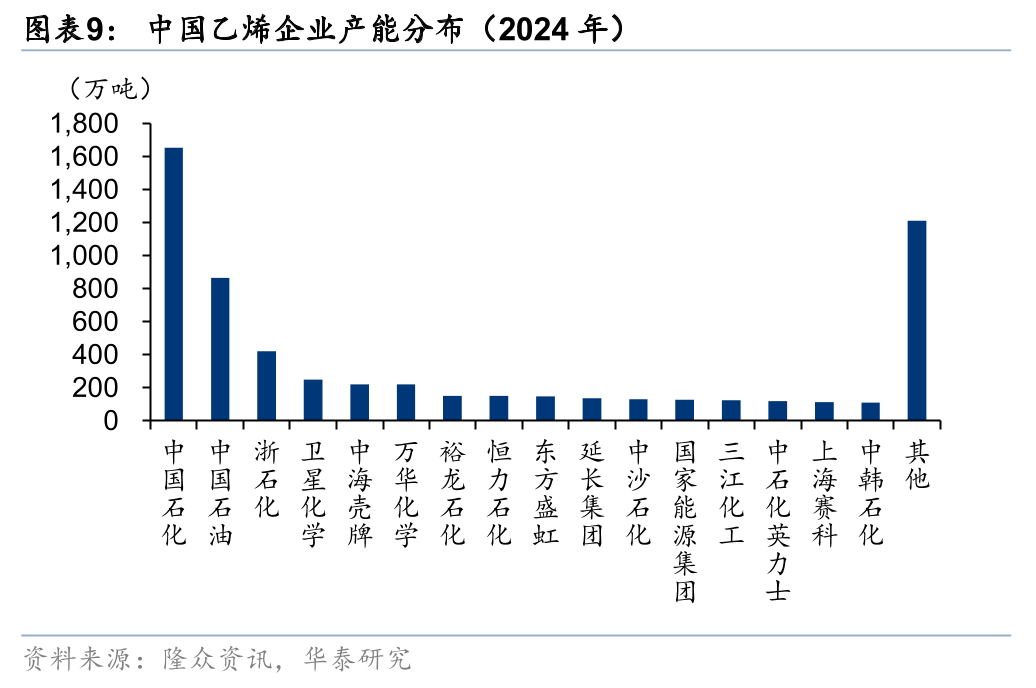

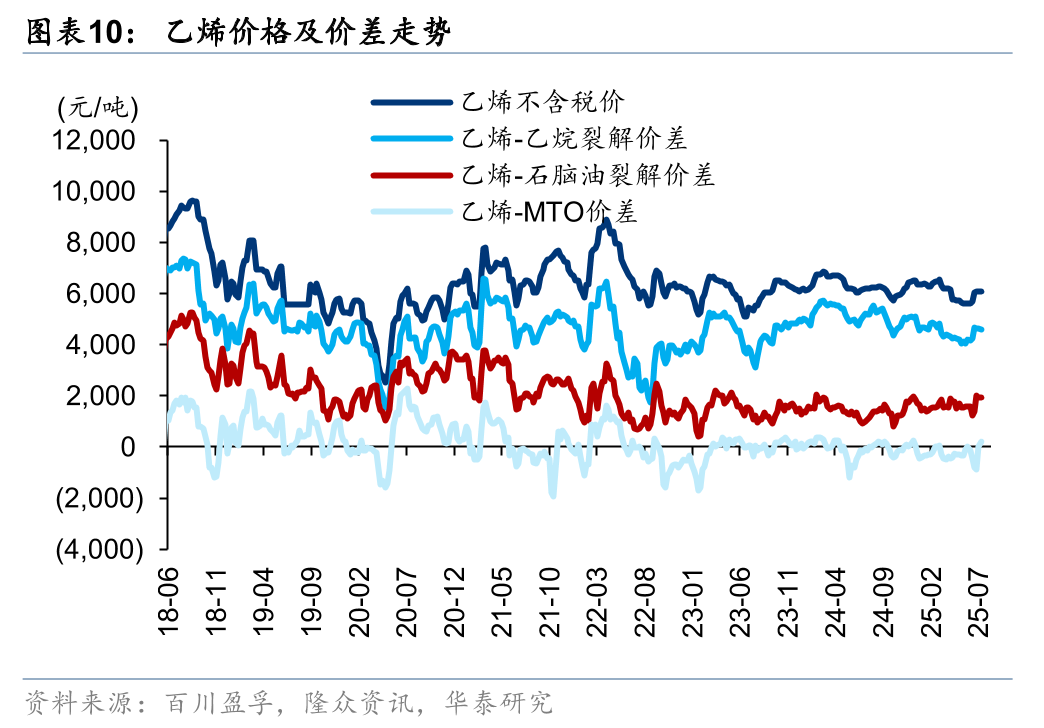

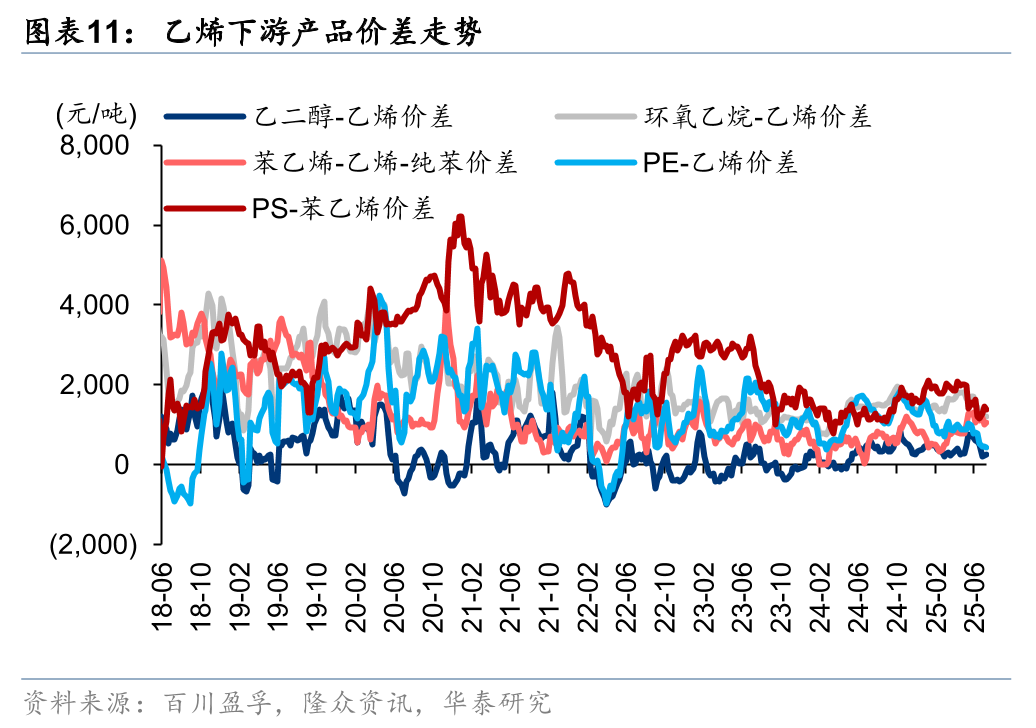

石化和化纤:烯烃/芳烃产业链一体化/规模化加深,“反内卷”难度或较高

农化:尿素/磷肥新增供给已受政策约束,农药“反内卷”助力景气

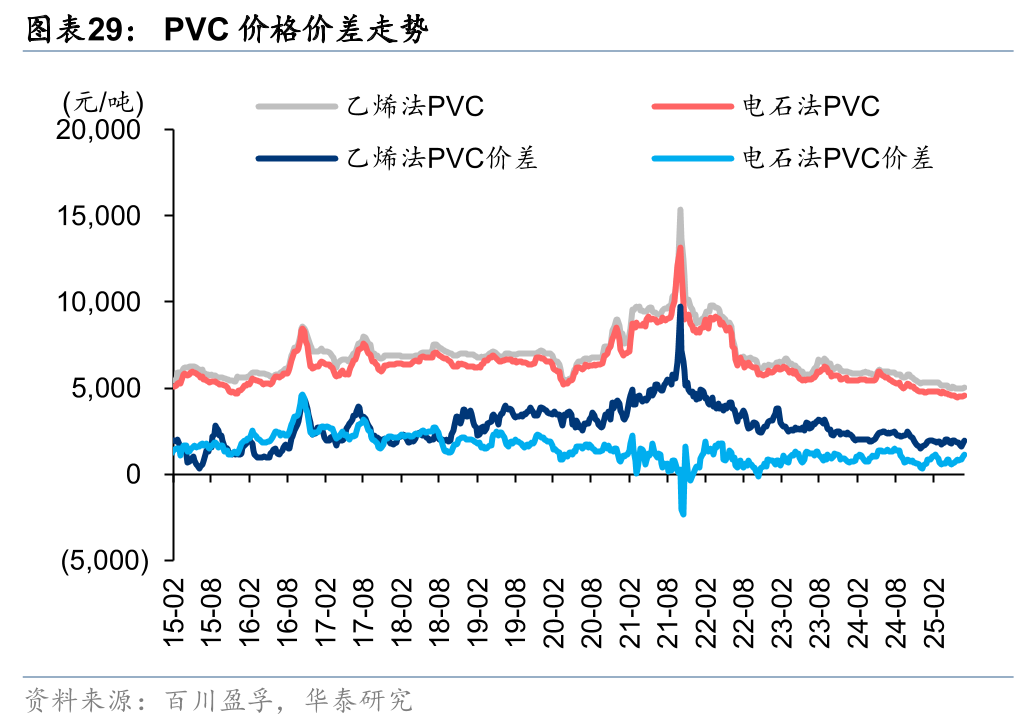

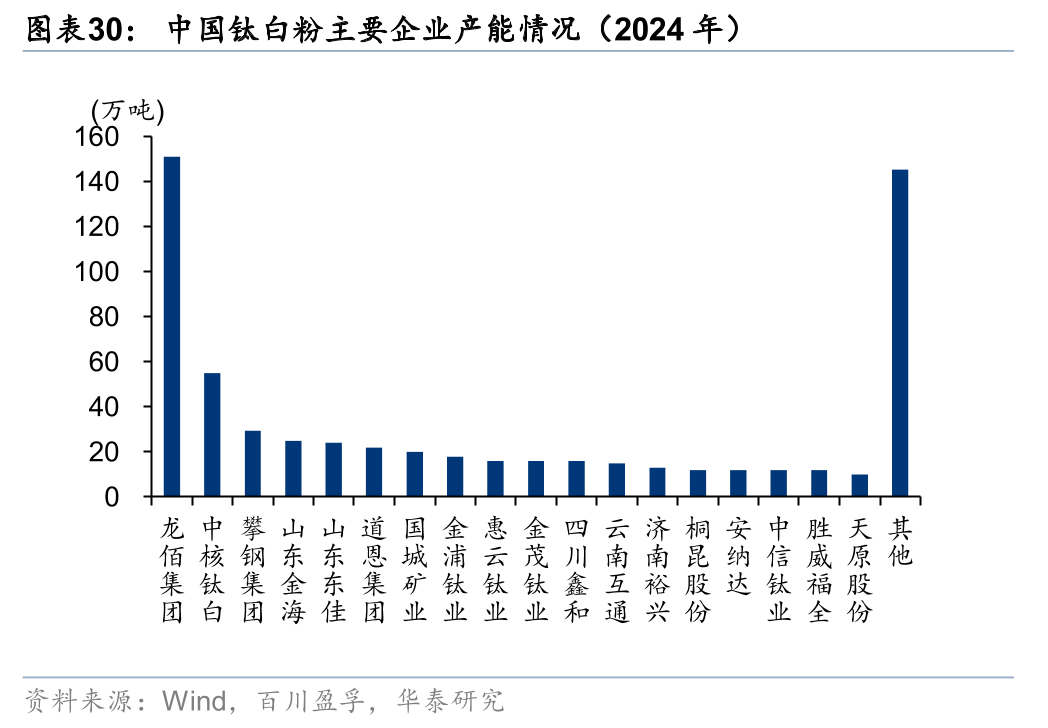

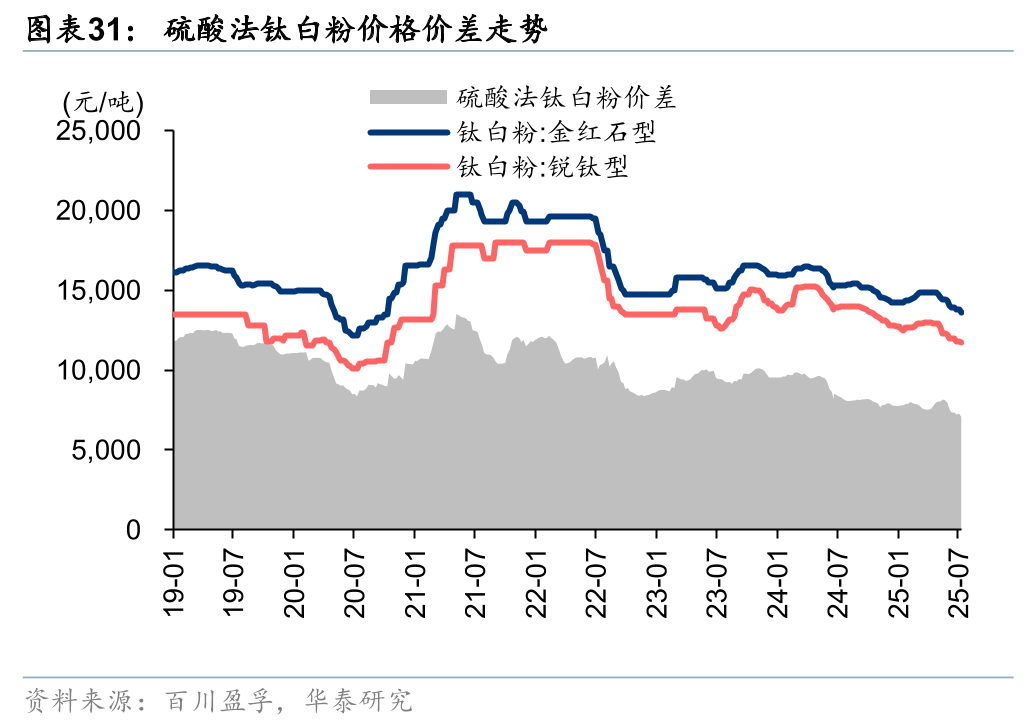

氯碱:纯碱/PVC/钛白粉亟待“反内卷”,制冷剂演绎“反内卷”成功范例

新能源材料:硅产业链受益于光伏“反内卷”深化

风险提示

政策制定和执行力度不及预期:

若后续“反内卷”政策制定和执行力度不及预期,或影响化工品产能优化进程。

需求不及预期:

目前国内下游需求和出口需求有所下滑,或对化工品价格及销量有所影响。

VIP复盘网

VIP复盘网