摘要

市场观点

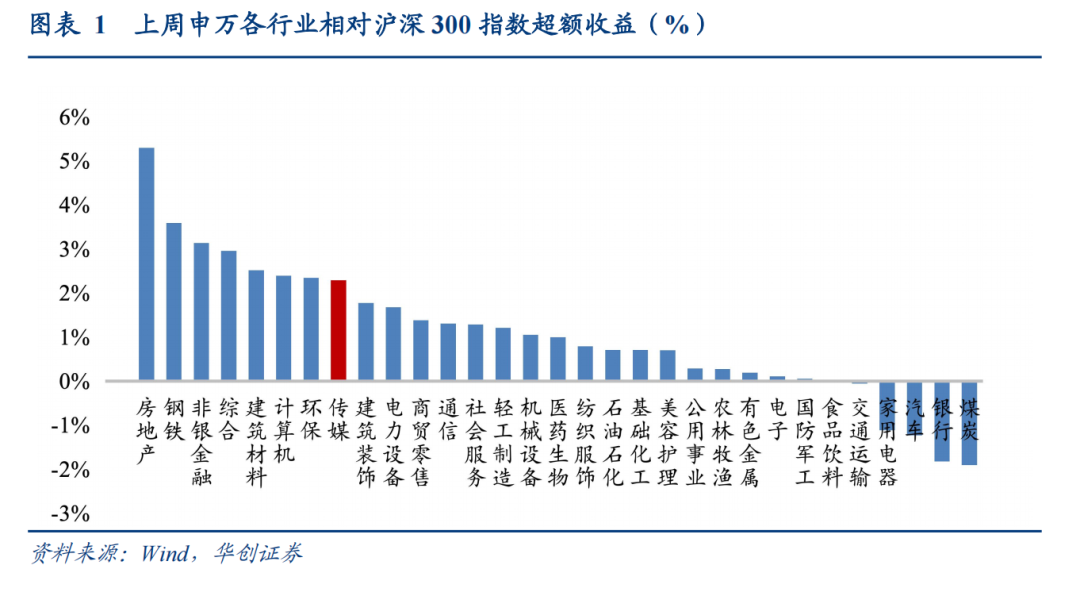

上周传媒(申万)指数整体上涨3.11%,同期沪深300指数整体上涨0.82%,板块跑赢沪深300指数2.30%,位列所有板块第8位。我们认为当下传媒板块明线为AI应用起势,暗线为哪吒带来的文化自信,需要锐度和配置并重;2023年是闭源通用大模型的爆发之年,看好今年成为中国开源大模型的爆发及应用格局重塑之年。第一步为公有云价值重塑 产业重回增长(阿里云 腾讯云,以及产业链相关公司)。第二步为有平台有用户有场景,但缺少大模型能力赋能或此前没有下定决心的公司(如B端SAAS企业 互联网平台企业)。第三步为C端场景不断落地(如端侧硬件 游戏娱乐)。建议关注游戏板块如华通、恺英、巨人、电魂、完美、吉比特、盛天、富春等。

港股方面,上周恒生科技指数上涨0.62%。我们认为随着关税博弈节奏或趋缓,叠加业绩期结束,科技主线有望对产业催化更敏感,恒生科技值得配置,建议关注阿里、腾讯、快手、美团、美图、阅文、腾讯音乐、哔哩哔哩、网易等。

投资建议

游戏:持续看好板块行情,关注Q3 与AI应用共振潜力。暑期档行业景气度高-三七新品《斗罗》上线登顶免费榜,腾讯《三角洲》新赛季/内容更新后稳居畅销榜前三,巨人《超自然》DAU新高 赛季更新带动畅销榜重回TOP20,后续国产3A《明末:渊虚之羽》定档7/24。看好高频数据旺季右侧行情持续,建议关注:巨人网络(超自然7月底大版本更新)、华通(KS海外稳步提升 休闲游戏重度化期权)、恺英(传奇盒子市占率有望继续提升)、吉比特(杖剑7/15海外服)、泰岳(DL更新 Q3末大推)、盛天(储备出海 AI 应用产品)、百奥(米姆米姆哈 7/24)。

分众传媒:主业有韧性,向上有新潮/碰一碰等期权。一方面,公司快消基本盘稳健,近期互联网加投带来eps提升;另一方面,6月起公司大力推广碰一碰,有望带来增量广告投放 潜在新变现方式。此外公司仍有新潮整合增厚利润预期,当前低估值 高分红,建议积极关注。

AI:Kimi发布K2模型,期待GPT5及WAIC进展。上周五Kimi发布K2模型,产业反馈较好,Perplexity CEO 称赞希望基于其进行后训练。看好AI多模态/Agent/端侧/陪伴/教育等方向,建议关注上影(AI玩具Fuzozo下周出货)、快手(可灵商业化加速)、美图、豆神、中文、掌阅(短剧业务收入高增)等。

影视:进入暑期档旺季,近期《罗小黑2》《长安的荔枝》(提档至7/18)等重点单片均上映在即,积极关注票房表现&相关衍生品热度,建议关注上影/中文在线/猫眼等。

IP衍生:长期看好IP衍生产业景气度持续。建议关注大麦娱乐、泡泡玛特、奥飞娱乐、广博股份、创源股份等。

互联网:即时零售大战当前聚焦美团和阿里单量pk,周末冲单有常态化趋势。7/12美团官宣即时零售订单当日突破1.5亿单,平均34分钟送达;拼好饭超3500万单。我们认为目前冲单的原因在于1)用单量规模筑起用户心智;2)用订单密度降低履约成本;3)用规模效益构建生态壁垒和协同。短期平台由于补贴加重或面临盈利扰动,中长期看好行业加速渗透。此外,建议持续关注AI应用有趋势、有业绩支撑的快手、美图、第四范式等。

风险提示:传媒、教育、互联网政策监管政策再次趋严,部分公司业绩表现不及预期,用户消费能力复苏不及预期。

目录

01

上周市场表现回顾:上涨3.11%

(一)上周传媒(申万)指数整体上涨3.11%

上周传媒(申万)指数整体上涨3.11%,同期沪深300指数整体上涨0.82%,板块跑赢沪深300指数2.30%,位列所有板块第8位。

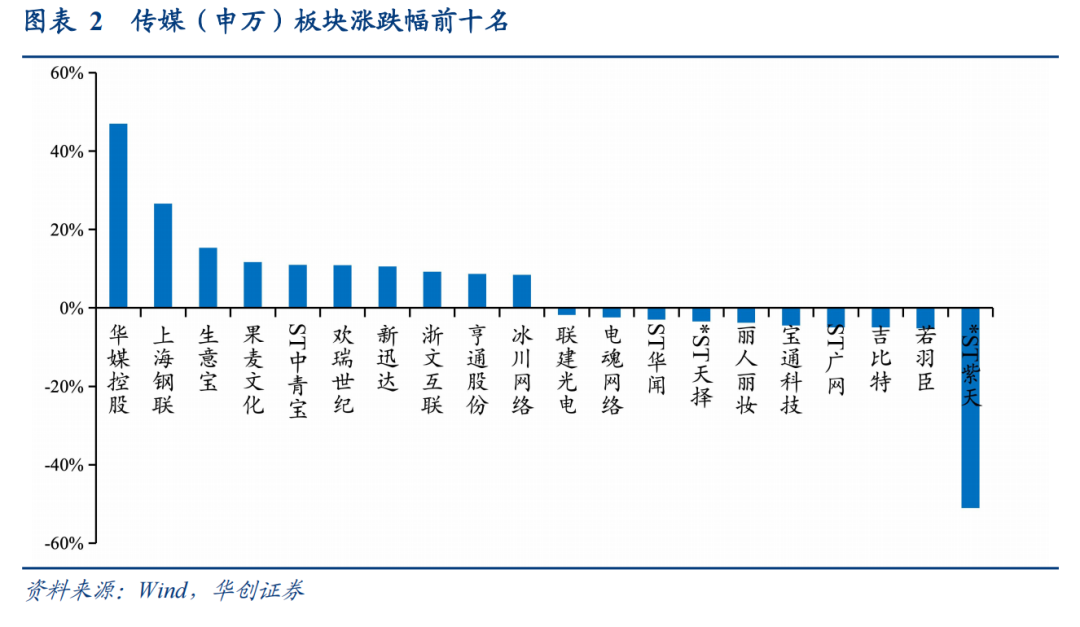

从个股看,华媒控股(46.99%)/上海钢联(26.62%)/生意宝(15.35%)/果麦文化(11.69%)/ST中青宝(10.96%)领涨。*ST紫天(-51.03%)/若羽臣(-5.22%)/吉比特(-4.96%)/ST广网(-4.93%)/宝通科技(-4.50%)领跌。

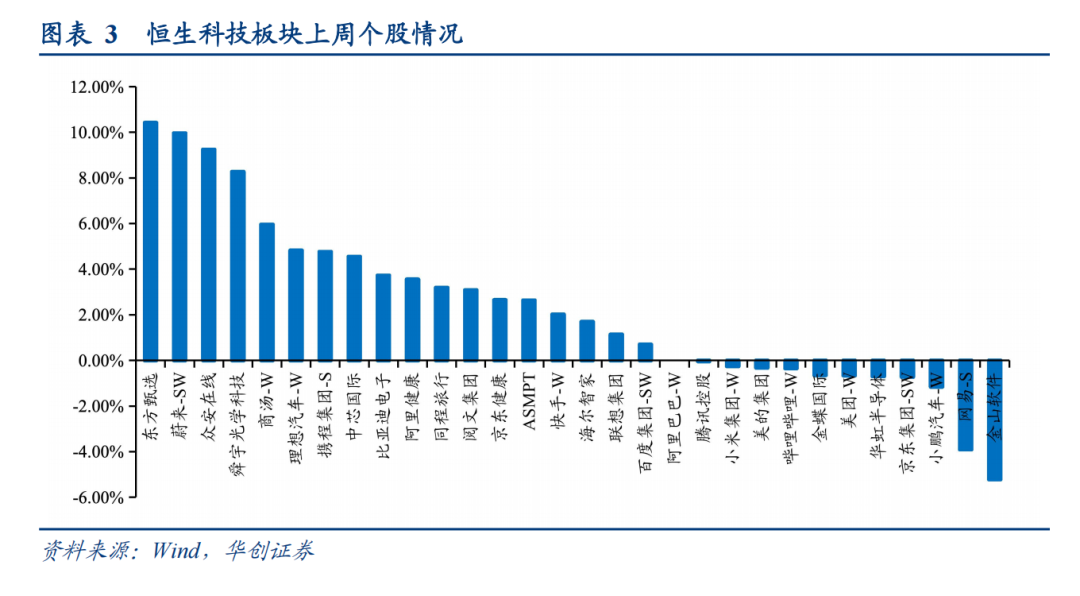

本周港股互联网科技板块涨跌幅:东方甄选(10.42%)/蔚来-SW(9.96%)/众安在线(9.24%)/舜宇光学科技(8.27%)/商汤-W(5.96%)领涨。金山软件(-5.22%)/网易-S(-3.90%)/小鹏汽车-W(-1.16%)/京东集团-SW(-0.72%)/华虹半导体(-0.70%)领跌。

(二)游戏市场

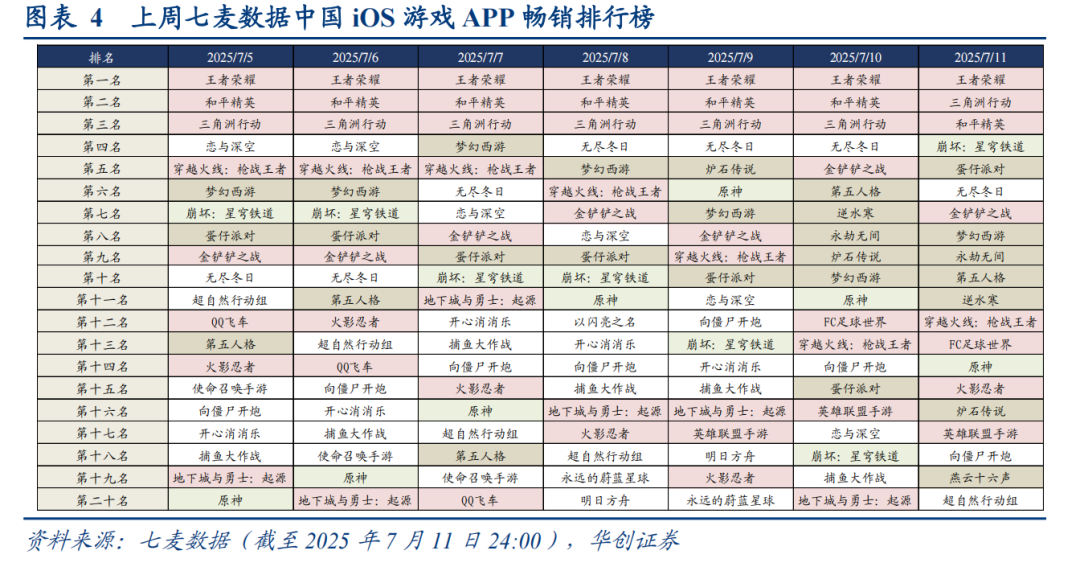

根据七麦数据,2025年7月5日至2025年7月11日游戏iOS畅销排行显示,腾讯系产品持续占据主导地位,《王者荣耀》、《和平精英》、《三角洲行动》稳居前三,《金铲铲之战》、《穿越火线-枪战王者》、《火影忍者》长期位居中上游,《地下城与勇士:起源》《火影忍者》高频上榜,《胜利女神》快速提升,跻身榜单前十。网易系产品紧随其后,《逆水寒》稳居前列,《梦幻西游》、《第五人格》与新游《燕云十六声》在榜单中尾部探索突破。其他厂商方面,《无尽冬日》稳定靠前,巨人网络《超自然行动组》成为黑马,《恋与深空》版本更新后排名快速提升,《永远的蔚蓝星球》、《向僵尸开炮》等表现亮眼。

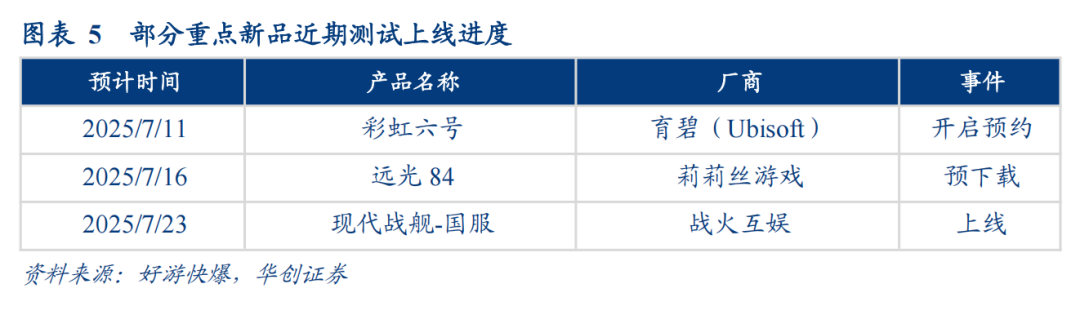

新游方面,整体下周新品相对较少,由莉莉丝游戏开发的远光84也将在7月16日开启预下载,现代战舰国服将于7月23日正式上线。

(三)电影市场

1、2025年大盘复苏实时进度条

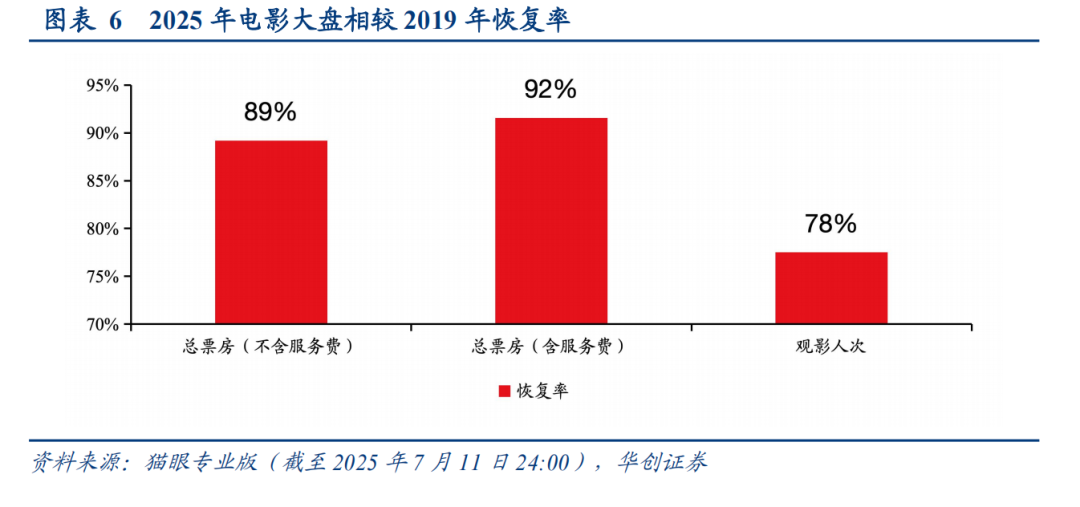

根据猫眼专业版,截至7月11日,2025年电影大盘实现票房(不含服务费)272.75亿元,观影总人次6.65亿人;2019年同期电影票房为305.80亿,观影总人次为8.58亿人。复苏节奏看,票房大盘已恢复约89%,观影人次已恢复约78%。

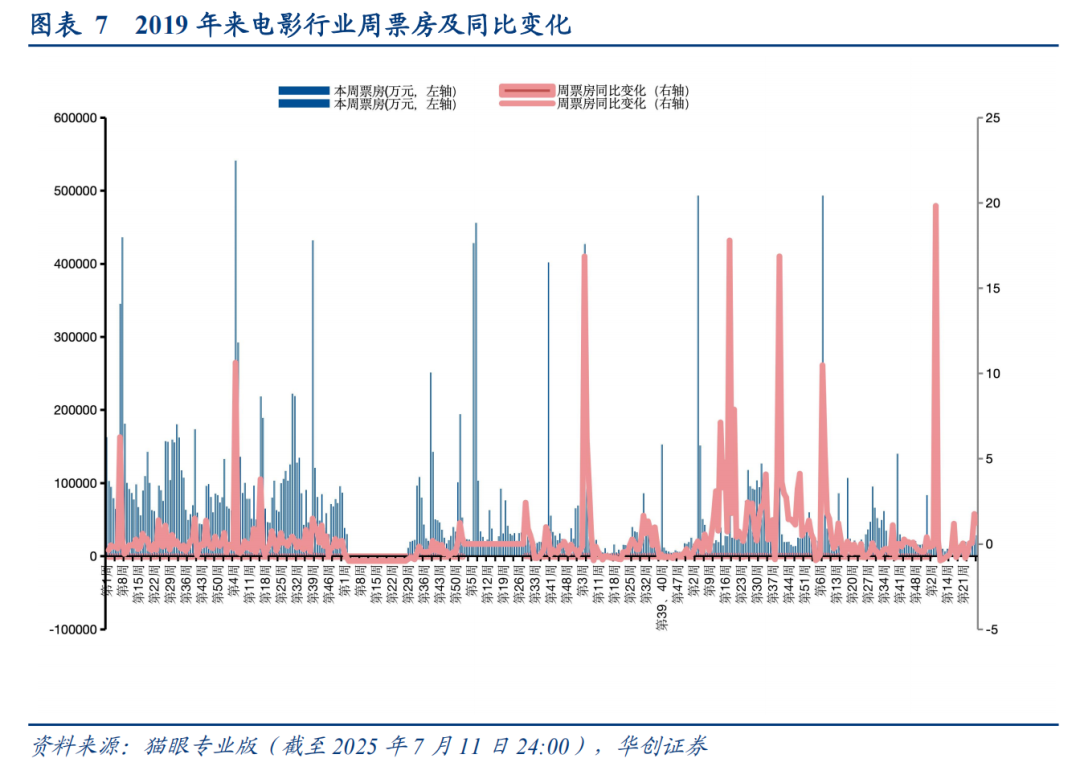

2、一周票房市场总览

根据猫眼专业版周数据,7月7日-7月11日(周一到周五)整体票房2.87亿元(不含服务费);2025第26周观影人次共816.3万人;平均票价35.1元(不含服务费)。

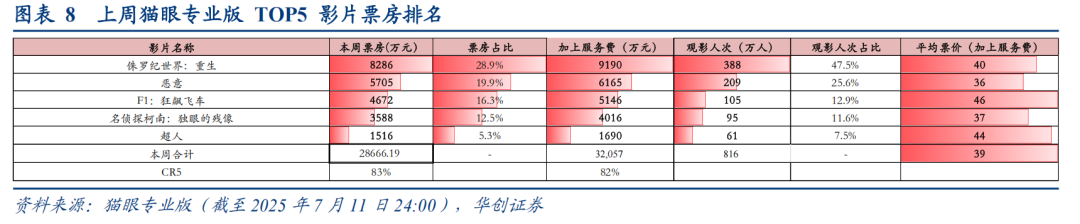

3、上周上映影片表现

根据猫眼专业版票房排名,2025.7.7-2025.7.11(周一到周五)院线上映电影TOP5分别为《侏罗纪世界:重生》、《恶意》、《F1:狂飙飞车》、《名侦探柯南:独眼的残像》、《超人》,五部影片票房(不含服务费)分别8286万/5705万/4672万/3588万/1516万,当周票房比例分别28.9%/19.9%/16.3%/12.5%/5.3%。

4、待上映影片统计

根据猫眼专业版,2025.7.14-2025.7.19待上映的重点影片包括《戏台》、《你行!你上!》、《罗小黑战记2》、《花漾少女杀人事件》、《魔法蓝精灵》等。

02

行业重要新闻与重点公司公告

1. 行业重要新闻

【游戏】恺英网络香港公司获SFC颁发4号、9号牌照 加速拓展全球业务

7月11日,恺英网络旗下Spruce Technology HK Limited正式获香港证券及期货事务监察委员会(SFC)颁发第4类(就证券提供意见)及第9类(提供资产管理)牌照。此项获批将显著提升公司在海外市场的拓展能力,标志着公司全球化战略迈出坚实一步。(证券时报)

【互联网】外卖大战持续进行,美团即时零售日订单量超过1.5亿

7月12日23时36分,美团即时零售日订单量超过1.5亿。其中,拼好饭单量超过了3500万,神抢手单量超过了5000万。在峰值单量环比上周增长3000万单的同时,美团全量配送订单平均送达时间为34分钟。美团礼赠分享量也达到了600万单,已达到微信小程序分享阈值。美团还披露了一组骑手相关数据:随着7月接连迎来订单峰值,骑手单量和收入双双稳增,以7月周末为例,骑手日收入增长111%,日单量增长33%,超40万众包骑手日收入超500元。此外,6月期间,全国众包高频骑手月收入达9793元。(澎湃新闻)

【互联网】周杰伦入驻抖音平台,巨星传奇大幅上涨

7月9日,华语乐坛巨星周杰伦正式入驻抖音平台。这一消息瞬间引爆资本市场,相关概念股出现剧烈波动。周杰伦以"周同学"身份开设抖音账号,认证为歌手身份。该账号开通后迅速吸引大量关注,粉丝数量在短时间内突破300万。抖音方面确认账号真实性,但否认了外界传言的9位数签约费用。当日,一度暴涨165.6%,最终收盘报12.42港元,上涨94.37%。全天成交额高达114.85亿港元,位列当天港股成交排行榜前三。当日巨星传奇港股通总交易量排名第一,超过国泰君安国际、阿里巴巴和腾讯控股等热门股票,净流入约3.9亿元。(澎湃新闻)

2、公司公告

【风语筑】公司发布业绩预告,预计业绩扭亏为盈

7月11日,风语筑发布2025年半年度业绩预告,预计归属于上市公司股东的净利润为1,200万元到1,800万元,同比扭亏为盈。归属于上市公司股东的扣除非经常性损益的净利润为400万元到600万元,同样实现扭亏为盈。

报告期内,公司积极推进城市更新与消费新文旅业务领域的拓展,实现营业收入及净利润同比提升。然而,受宏观经济波动调整及外部环境因素影响,项目订单实施交付周期偏长,导致营业收入与净利润的同比增速较低。同时,因职工薪酬存在一定刚性特征,公司固定成本及期间费用总体稳定,综合毛利率亦处于相对低位。为进一步提升经营效益,公司将持续推进降本增效工作,深化内部控制与管理机制优化,着力提升公司运营效率。此外,公司将积极把握国家出台的相关化债及增量政策机遇,全面强化应收账款管理体系,对高风险应收款项及长账龄款项实施专项清收管理,以提升应收账款周转效率,持续增强公司整体盈利能力。

【华媒控股】公司发布业绩预告,盈利出现由盈转亏

2025年7月11日,华媒控股发布2025年度上半年业绩预告,预计2025年上半年实现净利润亏损4650万元至6000万元,同比下降312.82%至374.61%;扣除非经常性损益后的净利润亏损6150万元至7500万元,同比下降556.69%至656.94%。

业绩归因来看,主因1、受宏观行业环境、市场竞争、客户预算调整等因素影响,公司广告及策划业、报刊发行等业务板块的相关收入有所下降;2、对应收账款、其他应收款等计提信用减值损失较上年同期有所增加;3、上年同期存在非流动性资产处置损益、经营项目提前终止冲回预提违约金等。

【电魂网络】公司发布业绩预告,净利润预计出现亏损

7月11日,电魂网络披露上半年业绩预告,预计2025年半年度实现归属于母公司所有者的净利润-1100万元到-750万元,与上年同期相比将出现亏损。同时,扣除非经常性损益后的净利润预计为-1800万元到-1200万元。

公司公告指出,本期业绩预减的主要原因包括两方面:一是主营业务影响,部分老游戏营收同比下降,同时部分新游戏上线后推广效果不及预期;二是非经营性损益的影响,本报告期公司其他收益金额258.75万元,较上期减少1672.24万元,主要系政府补助大幅减少所致。

03

风险提示

传媒、教育、互联网政策监管政策再次趋严,部分公司业绩表现不及预期,用户消费能力复苏不及预期。

VIP复盘网

VIP复盘网