投资要点

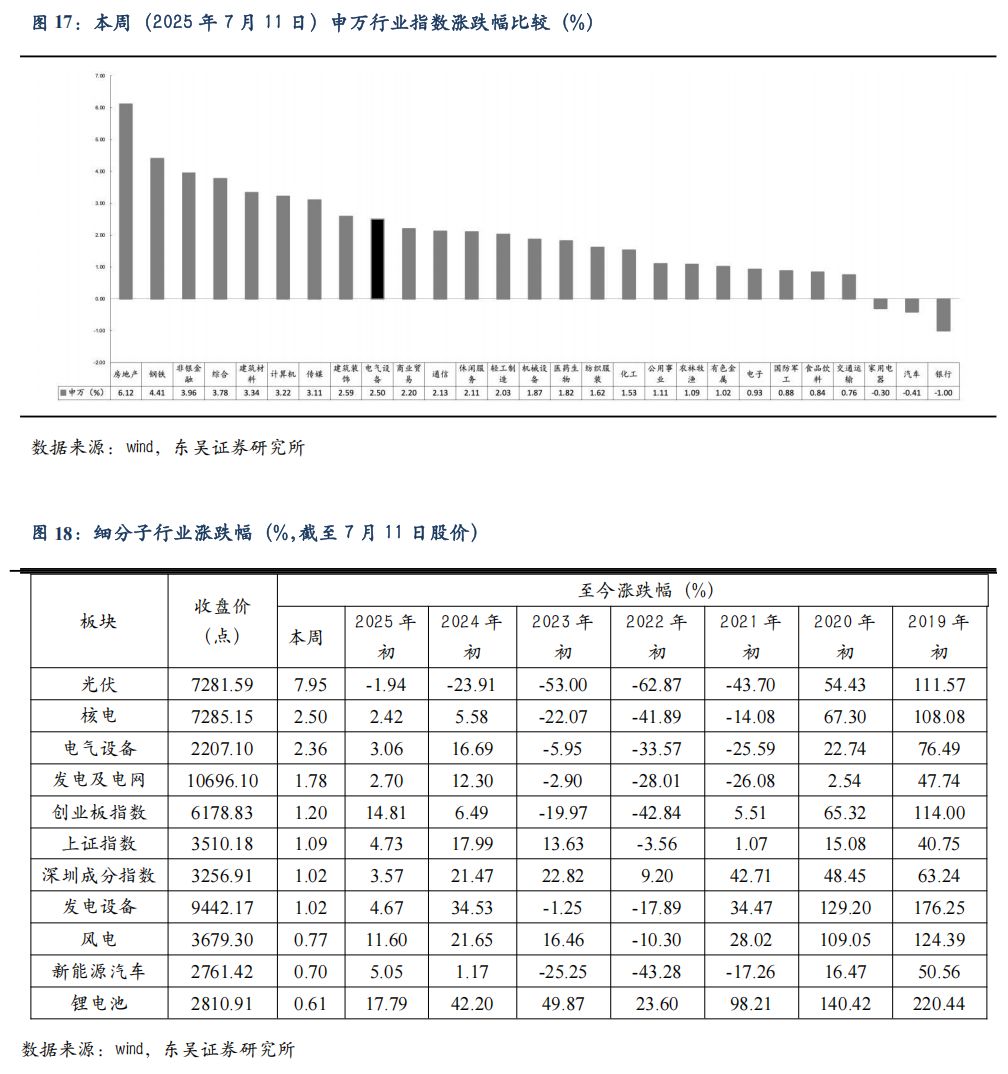

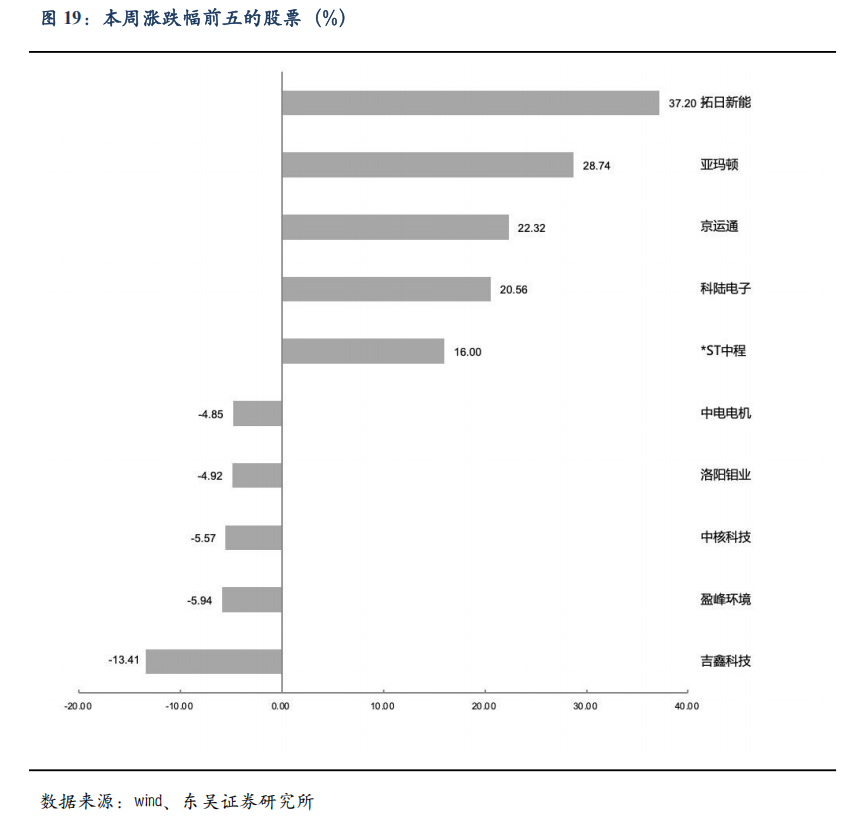

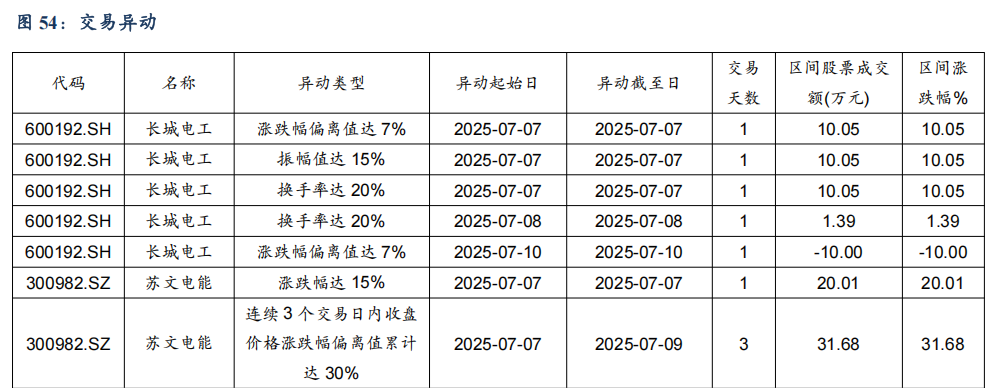

电气设备7285上涨2.5%,表现强于大盘。本周(7月7日-7月11日)光伏涨7.95%,电气设备涨2.5%,锂电池涨1.2%,发电设备涨1.02%,新能源汽车涨0.77%,风电涨0.7%,核电涨0.61%。涨幅前五为拓日新能、亚玛顿、京运通、科陆电子、*ST中程;跌幅前五为吉鑫科技、盈峰环境、中核科技、洛阳钼业、中电电机。

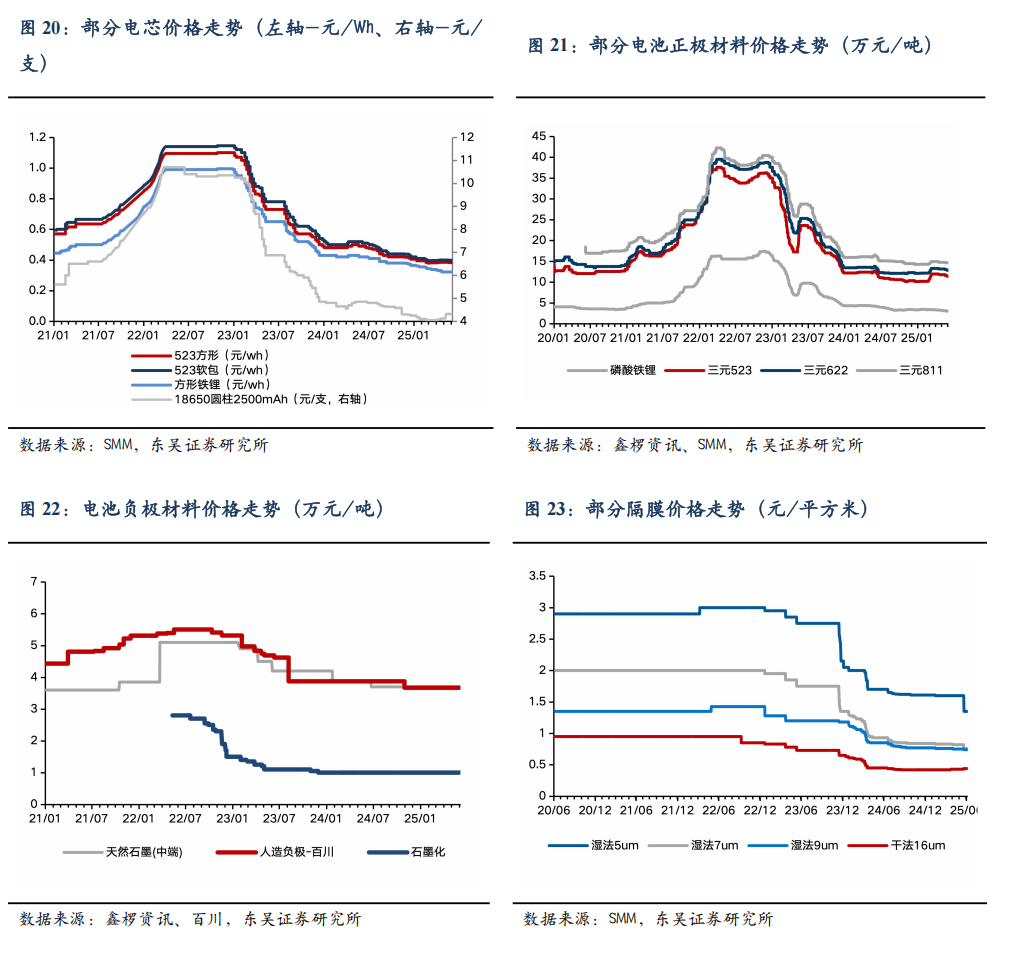

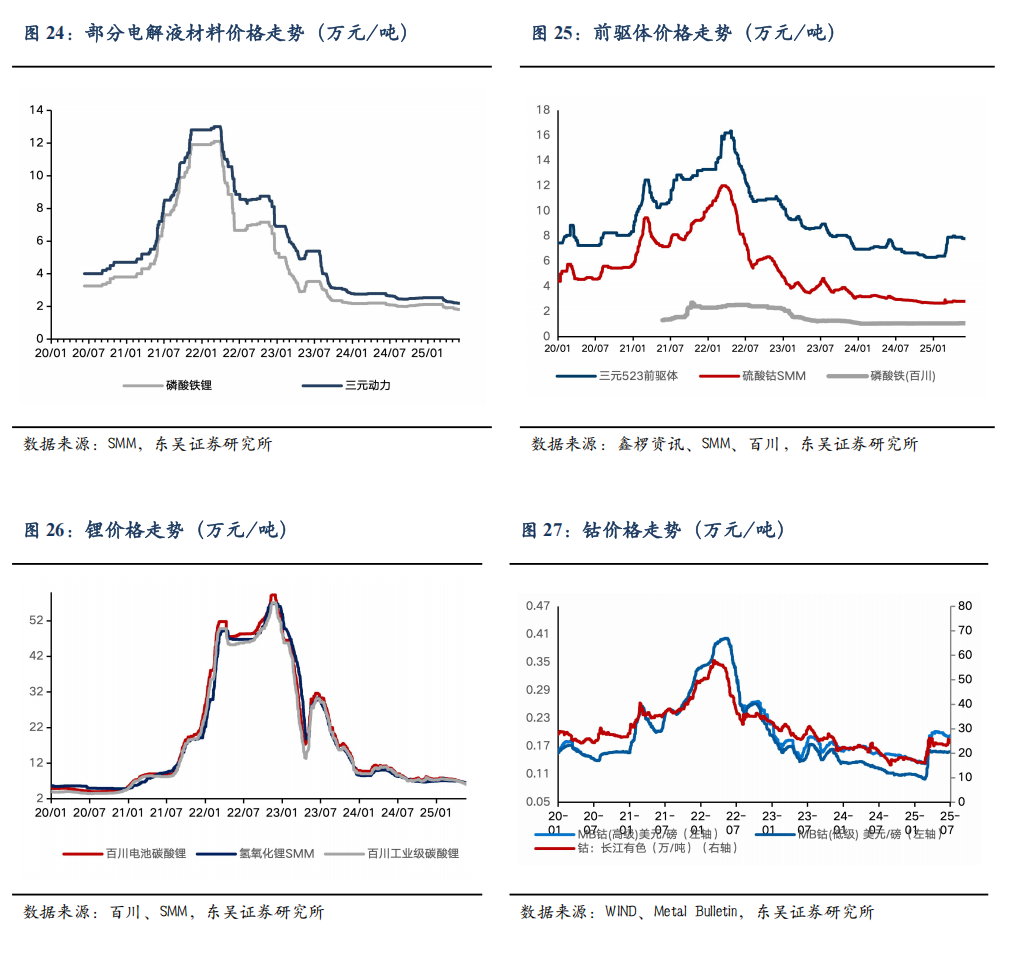

行业层面:人形机器人:智元机器人21亿“控壳”上纬新材;智元、宇树中标1.24亿人形机器人订单;智元机器人完成全球首次通用具身机器人工业现场常态化作业直播;比亚迪成立具身智能实验室,将投入数千万;智元机器人推出灵犀X2-N机器人:双足秒变双轮;中国上市公司盛视科技2.35亿收购破产人形企业。储能:海南省发改委:发布《关于海南省深化新能源上网电价市场化改革的实施方案(征求意见稿)》;浙江省能源局:下发《关于开展2025年度新型储能项目建设计划动态调整的通知》;国家发改委 国家能源局:年底前实现跨电网交易常态化开市。电动车:中汽协:6月我国电动车销量132.9万辆,同环比 27%/2%,25H1累计697万辆,累计同比 41%;6月出口20.5万辆,同环比 141%/-3%,25H1累计105.6万辆,累计同比 75%;6月国内电池装机58.2gwh,同环比 36%/ 2%,宁德市占率43.7%;美国福特公司正式宣布,其在密歇根州与宁德时代合作的电池厂项目,将有资格获得IRA生产补贴,同时20gwh将于26年中投产;特斯拉北美首座磷酸铁锂电池厂产能10gwh,即将完工;吉利汽车正式进军英国市场,首款车型选定EX5电动SUV;极星宣布2028年起在欧洲投产新款SUV;特斯拉FSD欧洲测试范围扩至西班牙,监管审批成挑战;特斯拉自动驾驶出租车服务有望在"一两个月内"扩展至旧金山湾区;大而美法案落地,限制中国电池企业技术授权。鸿蒙智行享界旅行车秋季发布,余承东强调空间、操控和续航,享界LOGO正式公布。比亚迪巴西新工厂本月启动电动汽车组装,应对关税上调;市场价格及周环比:钴:SMM电解钴24.83万/吨,-1.0%;百川金属钴24.90万/吨,-1.6%;镍:上海金属网12.26万,-0.3%;碳酸锂:SMM工业级6.22万/吨, 2.7%;电解液:SMM磷酸铁锂1.78万/吨,-0.8%;前驱体:SMM四氧化三钴20.70万/吨, 1.5%;正极:SMM磷酸铁锂-动力3.11万/吨,1.3%;负极:百川石油焦0.25万/吨, 0.8%;六氟磷酸锂:SMM5.06万/吨,-1.9%;百川4.90万/吨,-2.0%;电池:圆柱18650-2500mAh 4.31元/支, 0.2%。新能源:光伏主材报价上涨信号明显,硅料有望上涨成交;国能信控预中标国能新疆抽水蓄能配套335MWh储能系统采购。150MW/300MWh,埃及单体最大储能项目投运。云南能投获得马龙区色甲光伏项目开发权。93座储能电站参与,我国最大规模新型储能集中调用。阿特斯集团美国亚利桑那州储能项目并网。远景能源中标250MWh北海独立共享储能设备采购项目。隆基等10家企业入围中国铁建3GW TOPCon组件采购订单。本周硅料38.00元/kg,环比5.56%;N型210R硅片1.15元/片,环比13.86%;N型210硅片1.35元/片,环比12.50%;双面Topcon182电池片0.29元/W,环比持平;双面Topcon182组件0.68元/W,环比持平;玻璃3.2mm/2.0mm 18.50/10.55元/平,环比持平/-1.86%。风电:国电投广西钦州海风示范项目海缆开标,亨通为第一候选人,中标价8.2亿元。本周招标 2.2 GW:陆上 1.6 GW/海上0.6GW;本周开/中标暂无。本月招标3.74GW,同比-47.2%:陆上3.14 GW/海上0.6GW,同比-55.67%。25年招标 53.69 GW,同比-8.24%:陆上 47.34 GW/海上 6.35 GW,同比-13.52%/同比 48.36%。本月开标均价暂无。电网:宝光股份直接控股股东由宝光集团变更为西电集团。

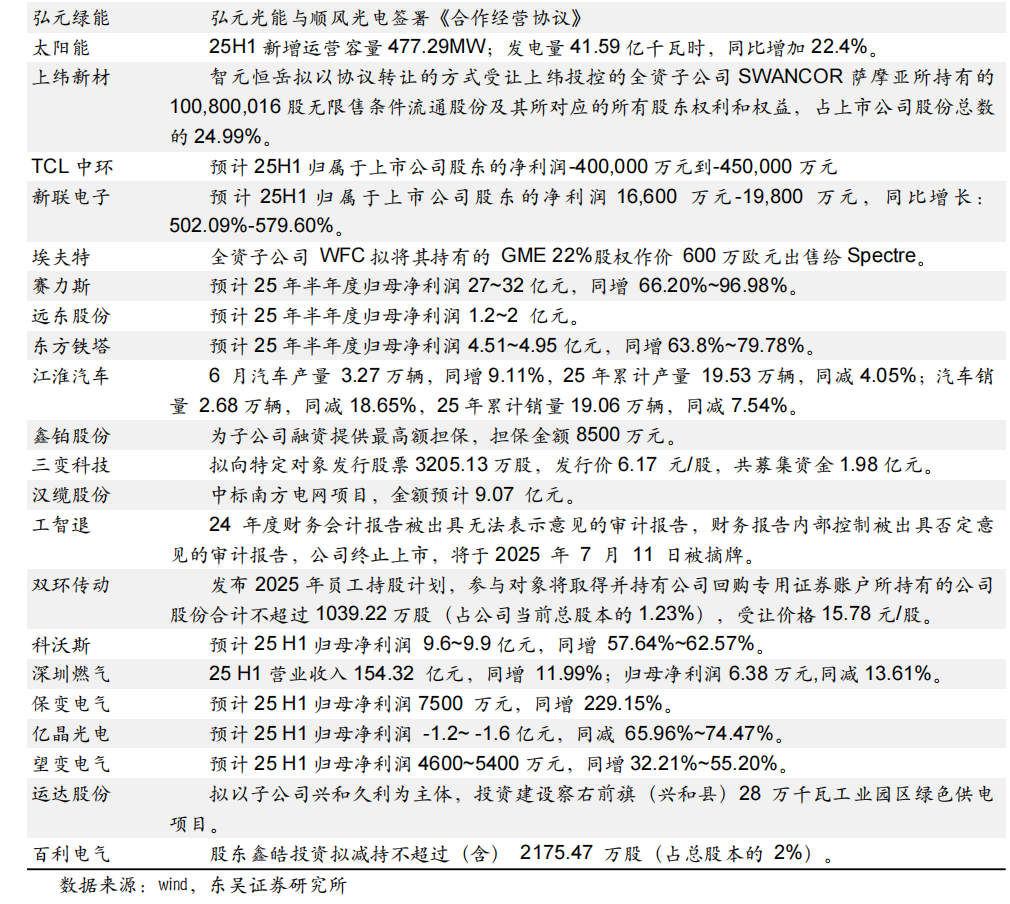

公司层面:汇川技术:控股子公司联合动力在创业板上市申请获得深交所上市审核委员会审核通过;天赐材料:计划公开发行H股股票并申请在香港联交所主板挂牌上市;爱旭股份:预计25H1归母净利-1.7亿到-2.8 亿,24年同期-17.4亿;TCL中环:预计25H1归母净利-40亿到-45亿,24年同期-17.4亿;思源电气:1)预计25 H1营业收入84.97亿元,同增37.80%;归母净利润12.93亿元,同增45.71%;恩捷股份:预计25H1归母净利-8265万到-1.1亿,24年同期2.9亿;华友钴业:预计25H1归母净利26亿到28亿,同增55.6%到67.6%;福斯特:预计25H1归母净利4.7亿,同比下降49%;日月股份:拟与浙江海风、宁波能源、东方电缆按照5%、73%、20%、2%比例出资设立公司。公司认缴注册资本金为 6000 万。大金重工:公司发布2025半年度业绩预告:预计25H1公司归母净利润5.1~5.7亿元,同比增长193~228%,扣非后归母净利润5.2~5.8亿元,同比增长224~261%。

投资策略:机器人:Musk回归后整顿团队,推动方案调整,短期订单变化不改中长期放量大趋势;国内人形公司上半年大量发布新品下半年开始有百台订单发布,25-26年国内外量产元年共振,短期调整不改产业大趋势,我们继续全面看好人形板块,全面看好T链确定性供应商和头部人形核心供应链、看好总成、灵巧手、整机、以及丝杠、谐波、传感器、运控等核心环节。电动车:6月我国电动车销量133万辆,同环比 27%/2%,增速略有放缓,但出口亮眼,全年出口预期220万辆 ,同比 70%,同时本土市场价格战持续,且购置税年底退坡,全年销量仍预计25% 增长;6月欧洲9国电动车合计销量27.6万辆,同环比增长23%/21%,销量持续强劲,全年销量预期上修至25%;美国电动车补贴9月底取消,但中国厂商技术授权产能仍可获得IRA制造补贴;排产端看,储能满产,动力爆款车型上市提前备货,行业7月排产向上,旺季提前,板块仍处于估值底部,首推宁德、比亚迪、科达利、亿纬、裕能、富临、璞泰来、尚太、天奈、天赐等锂电龙头公司,同时固态中试线2H25密集落地,看好硫化物及核心设备优质标的。储能:欧洲、中东等新兴市场大储需求大爆发,美国对等关税下降恢复发货,全年美国装机上修至增长30% ,国内储能因政策调整将催生高质量增长方式,今年预计20-30%增长超预期;欧洲户储去库完成,出货恢复,工商储需求开始爆发,亚非拉等新兴市场光储平价需求持续;我们预计全球储能装机25-28年的CAGR为30-40%,看好储能逆变器/PCS龙头、大储集成和储能电池龙头。工控:工控25年需求总体继续弱复苏,锂电需求恢复、风电、机床等向好,同时布局机器人第二增长曲线,全面看好工控龙头。风电:25年国内海风10GW ,翻倍增长,Q2是拐点,欧洲海风进入持续景气周期,继续全面看好海风,陆风100GW ,同增25%,铸件等零部件涨价,风机毛利率逐步修复,推荐海缆、海桩、整机、铸件、叶片等。光伏:531抢装结束后,国内终端需求支撑偏弱,排产端暂时小幅下降,主链价格基本跌到现金成本,工信部组织会议光伏反内卷力度加大,硅料将成为主要抓手,报价基于成本价上调到40-45元/kg,硅片相应涨价,电池片酝酿,有待观察终端;因1-5月国内装机198GW超预期,修订今明年全球光伏装机增速为15%/5%,欧洲分布式和新兴市场持续需求好,看好受益的逆变器环节、然后看可能受益于供给侧改革的硅料、玻璃、电池和组件等。电网:25年电网投资确定增长,海外AI数据中心旺盛需求持续,国内AI数据中心新一轮基建,继续推荐AI电气、出海、特高压、柔直等方向龙头公司。

投资建议:宁德时代(动力&储能电池全球龙头、盈利和增长确定估值低)、阳光电源(逆变器全球龙头、海外大储优势显著、估值极低)、三花智控(热管理全球龙头、特斯拉机器人总成空间大)、比亚迪(电动车销量持续向好且结构升级、全民智驾超预期)、亿纬锂能(动力&储能锂电上量盈利向好并走出特色之路、消费类电池稳健)、汇川技术(通用自动化弱复苏龙头Alpha明显、联合动力持续超预期)、科达利(结构件全球龙头稳健增长、大力布局机器人优势显著打造第二增长曲线)、厦钨新能(钴酸锂需求盈利向好、卡位硫化锂固态潜力大)、大金重工(海风出口布局厚积薄发、量利双升超预期)、雷赛智能(伺服控制器龙头企业、机器人关节批量优势明显)、浙江荣泰(云母龙头增长确定、微型丝杠大客户订单上量)、北特科技(丝杠批量空间大、汽零平稳)、富临精工(高压实铁锂领先、机器人布局深厚)、海博思创(国内大储龙头优势明显、积极开拓海外储能)、宏发股份(继电器恢复稳增长、高压直流持续稳增长)、璞泰来(负极龙头盈利拐点隔膜涂敷稳增、固态电池设备&材料领先)、震裕科技(结构件盈利逐步修复、丝杠及关节总成空间大)、斯菱股份(车后轴承市场稳定增长、打造谐波第二增长曲线)、尚太科技(负极龙头份额提升超预期、成本优势大盈利能力强)、华友钴业(锂电资源材料一体化布局、镍钴盈利能力超预期)、湖南裕能(铁锂正极龙头强阿尔法、新品放量和价格见底盈利好转)、德业股份(新兴市场开拓先锋、户储爆发工商储蓄势)、锦浪科技(欧洲去库完成逆变器迎来拐点、新兴市场销售提升提供支撑)、祥鑫科技(汽零和结构件稳健、积极布局人形)、禾迈股份(微逆去库尾声重回高增长、储能产品开始导入)、阿特斯(一体化组件头部企业、深耕海外大储进入收获期)、天奈科技(碳纳米管龙头、快充&硅碳&固态持续受益)、欣旺达(消费锂电盈利向好、动储锂电逐步上量)、固德威(组串逆变器持续增长,储能电池和集成逐步恢复)、隆基绿能(单晶硅片和组件全球龙头、BC技术值期待)、爱旭股份(ABC电池组件龙头、25年大幅放量)、通威股份(硅料龙头受益供给侧改革、电池和组件有望改善)、麦格米特(多产品稳健增长、AI电源未来潜力大)、科华数据(全面受益国内AI资本开支新周期、数据和数能双星驱动)、晶澳科技(一体化组件龙头、盈利率先恢复)、晶科能源(一体化组件龙头、Topcon明显领先)、天合光能(210一体化组件龙头、户用分布式和渠道占比高)、聚和材料(银浆龙头、铜浆率先布局)、福斯特(EVA和POE胶膜龙头、感光干膜上量)、思源电气(电力设备国内出海双龙头、订单和盈利超预期)、东方电缆(海缆壁垒高格局好,海风项目开始启动)、伟创电气(变频伺服持续增长、大力布局人形机器人)、三星医疗(海外配网和电表需求强劲、国内增长稳健)、国电南瑞(二次设备龙头、稳健增长可期)、鸣志电器(步进电机全球龙头、机器人空心杯电机潜力大)、天赐材料(电解液&六氟龙头、新型锂盐领先)、帝科股份(银浆龙头、银包铜银浆率先量产在即)、曼恩斯特(磨头龙头持续高增、多品类扩张布局固态和人形)、当升科技(三元正极龙头、布局固态电池技术)、容百科技(高镍正极龙头、海外进展超预期)、金盘科技(干变全球龙头、海外全面布局)、日月股份(大铸件紧缺提价可期,盈利弹性大)、上能电气(逆变器地面地位稳固、大储PCS放量在即)、新宙邦(电解液&氟化工齐头并进)、星源材质(干法和湿法隔膜龙头、LG等海外客户进展顺利)、盛弘股份(受益海外和国内AI资本开支、海外储能新客户拓展)、平高电气(特高压交直流龙头、估值低业绩持续超预期)、许继电气(一二次电力设备龙头、柔直弹性可期)、金风科技(风机毛利率恢复、风电运营稳健)、中伟股份(三元前聚体龙头、镍锂金属布局可观)、明阳智能(海上风机龙头、风机毛利率修复弹性大)、福莱特(光伏玻璃龙头成本优势显著、价格底部有望企稳反弹)、钧达股份(Topcon电池龙头、扩产上量)、中国西电(一次设备综合龙头、受益特高压和管理改善)、三一重能(成本优势明显、双海战略见成效)、艾罗能源、禾望电气、恩捷股份、天顺风能、德方纳米、昱能科技、永兴材料、中矿资源、赣锋锂业、威迈斯、儒竞科技、派能科技、元力股份、大金重工、安科瑞、海兴电力、中熔电气、天齐锂业、日月股份、三一重能、金风科技。建议关注:上海洗霸、峰岹科技、英联股份、凌云股份、宏工科技、科士达、英维克、明阳电气、多氟多、天际股份、东方电气、中信博、东威科技、宇邦新材、海力风电、新强联、通灵股份、快可电子、中科电气、美畅股份、琏升科技、信捷电气、振华新材、大全能源、通合科技、金雷股份、禾川科技、嘉元科技、TCL中环、弘元绿能、东方日升等。

风险提示:投资增速下滑,政策不及市场预期,价格竞争超市场预期

正文

一、机器人板块:星火燎原,势如破竹,继续强推

二、储能板块:

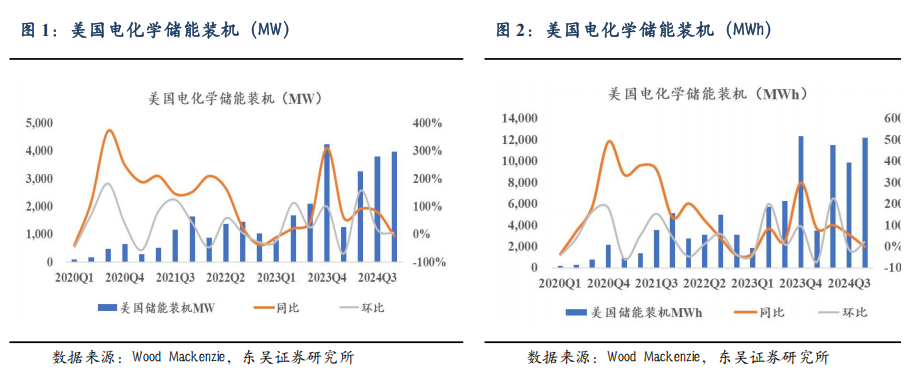

美国光储

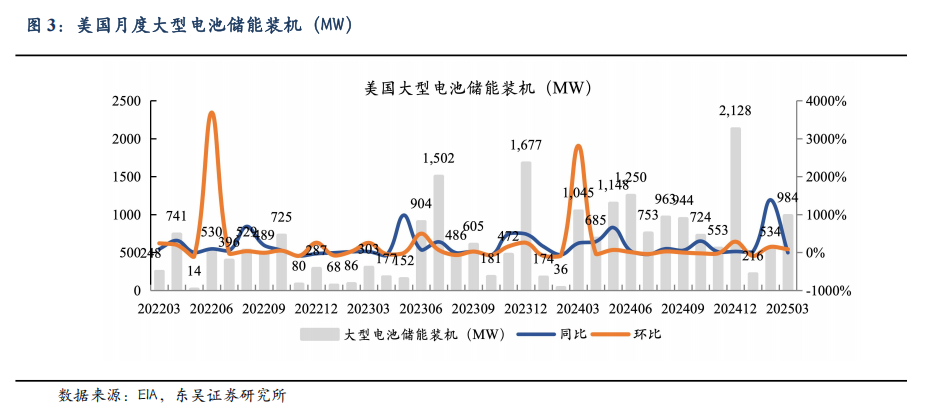

根据EIA数据,美国大储3月新增装机984MW,同环比-6%/ 84%,对应容量3327MWh,同环比 85%/ 83%,平均配储时长3.4h。25年1-3月累计装机1734MW,同比 38%,对应容量5743MWh,同比 164%,EIA预计年内新增装机19-20GW,同比翻倍增长。根据Wood Mackenzie数据,24Q4美国储能装机新增10.3GWh,同环比-16%/ 4%,24年储能装机35.2GWh,同比增34%。考虑美国关税大幅提升,中国电芯产能转移至东南亚以规避关税,预计长期可持续稳健增长。

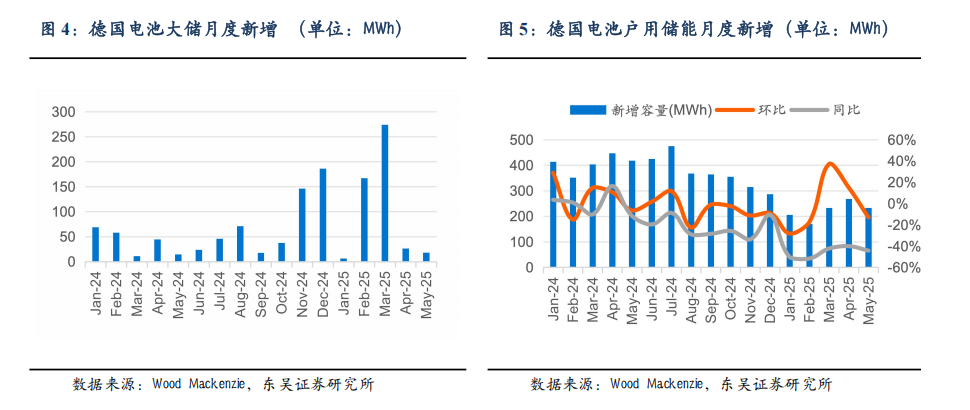

5月德国大储装机18MWh,同比 23%,环比-32%;配储时长2.2小时,匹配电网调频需求。德国2030年80%可再生能源目标倒逼配储刚性增长,大储项目招标量同比 60%。我们预计25年德国大储有望翻番增长至1.5GWh。

5月户储装机233MWh,同环比-44%/-13%,主因补贴退坡及高基数效应;工商储5月装机5.1MW,对应10.8MWh。

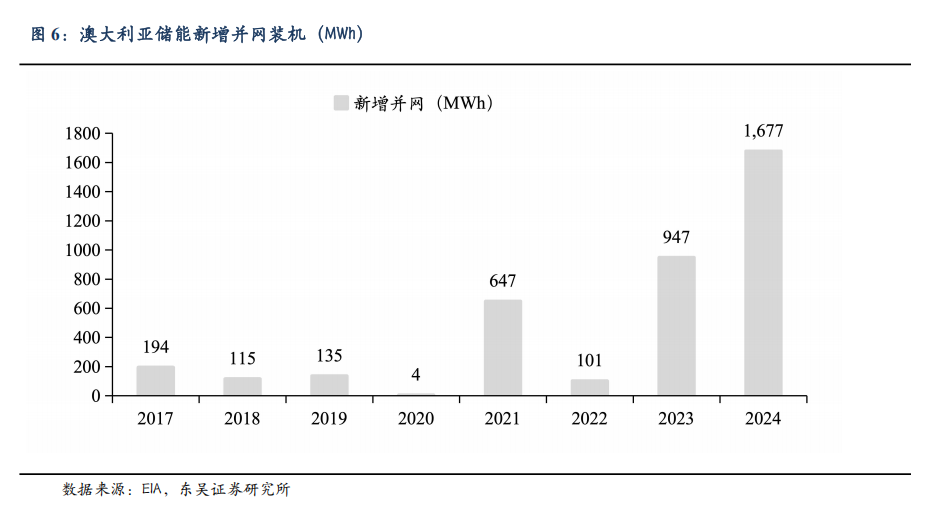

澳大利亚:24Q4澳大利亚大储新增并网2个储能项目,合计419MW/1277MWh,首次季度并网数据超过1GWh。24全年新增大储并网619MW,同比-15%,对应容量1677MWh,同比 77%,平均配储时长从1.3h提升至2.7h。

24年在建规模大增:24年新增获得投资承诺的大储规模11.3GWh,同比基本持平;新增在建大储规模11.1GWh,同比 41%,在建规模快速增长。

国内储能招投标跟踪

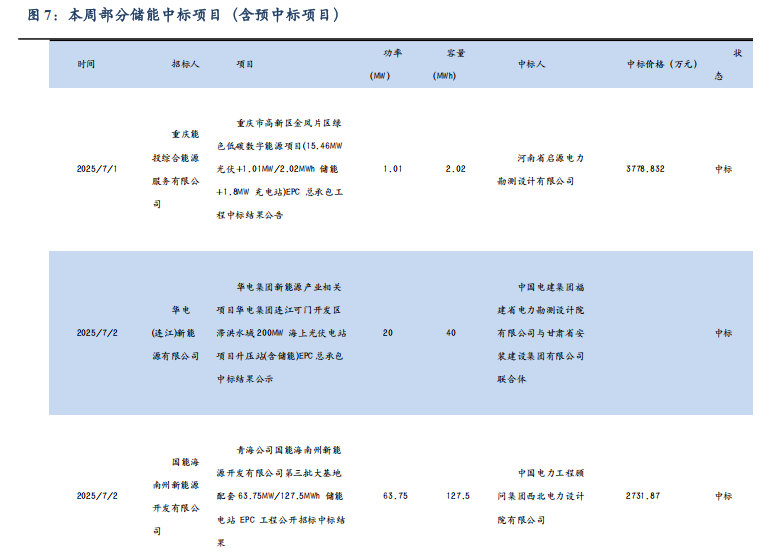

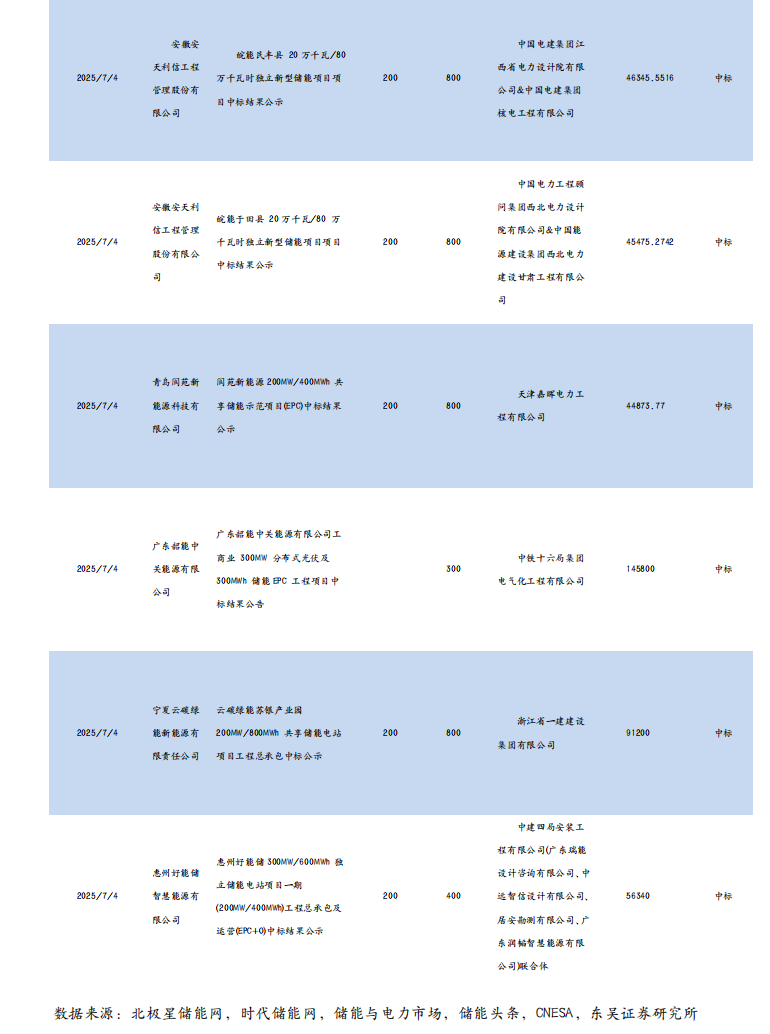

本周(2025年7月5日至2025年7月11日,下同)共有14个储能项目招标,EPC项目9个。

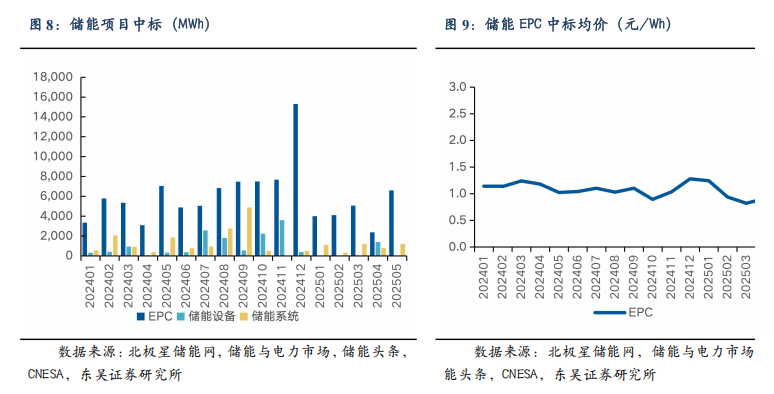

据我们不完全统计,2025年5月储能EPC中标规模为6.6GWh,环比上升175%,中标均价为0.87元/Wh,环比持平。截至2025年7月11日,2025年5月储能EPC中标规模为6.6GWh。

二、电动车板块:

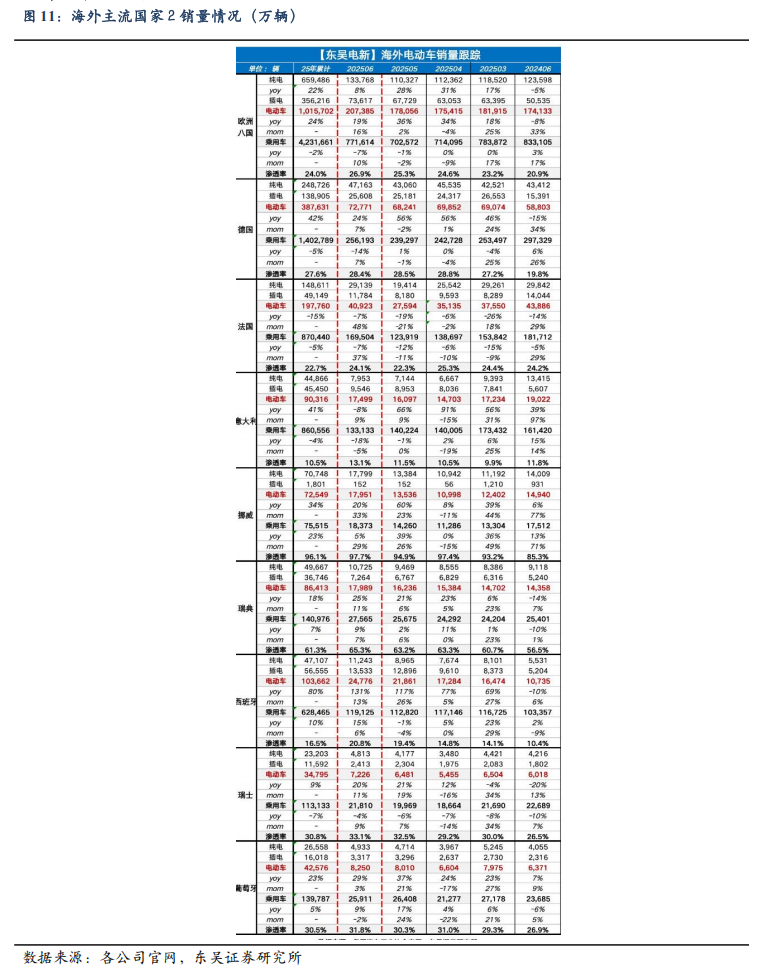

6月国内电动车销量增长放缓,出口高增长,下半年叠加降价 购置税退坡抢装,全年维持25%增长预期。6月我国电动车销量133万辆,同环比 27%/2%,增速略有放缓,但出口亮眼,全年出口预期220万辆 ,同比 70%,同时本土市场价格战持续,且购置税年底退坡,全年销量仍预计25% 增长。其中,6月比亚迪销量38.3万辆,同环比 12%/0%;吉利电动车销量12.2万辆,同环比 86%/-11%;上汽集团销量12.1万辆,同环比 30%/-3%;鸿蒙智行销量5.3万辆,同环比 14%/19%;小鹏销量3.5万辆,同环比 224%/3%;理想销量3.6万辆,同环比-24%/-11%;零跑销量4.8万辆,同环比 139%/7%;小米销量2.5万辆 ;长城销量3.6万辆,同环比 39%/12%;广汽aion销量2.8万辆,同环比-20%/4%;蔚来销量2.5万辆,同环比 18%/7%。车企价格战持续,叠加下半年购置税退坡前抢装,全年销量预计30%增长。

6月欧洲销量增长依旧强劲,上修全年销量至25%增长。6月欧洲8国电动车合计销量20.7万辆,同环比增长19%/16%,电动车渗透率26.9%,同环比 6/ 1.6pct。分国家来看,德国电动车注册7.3万辆,同环比24%/7%,渗透率28.4%,同环比 8.6/ 0.1pct;法国电动车注册4.1万辆,同环-7%/48%,渗透率24.1%,同环比-0.1/ 1.8pct;意大利电动车注册1.7万辆,同环-8%/9%,渗透率13.1%,同环比 1.3/ 1.6pct;挪威电动车注册1.8万辆,同环20%/33%,渗透率97.7%,同环比 12.4/ 2.8pct;瑞典电动车注册1.8万辆,同环比25%/11%,渗透率65.3%,同环比 8.8/ 2.1pct;西班牙电动车注册2.5万辆,同环比131%/13%,渗透率20.8%,同环比 10.4/ 1.4pct;瑞士电动车注册0.7万辆,同环比20%/11%,渗透率33.1%,同环比 6.6/ 0.6pct;葡萄牙电动车注册0.8万辆,同环比29%/3%,渗透率31.8%,同环比 4.9/ 1.5pct。

美国25年5月销量环比微增,25-26年新车型拉动,增速有望恢复。美国24年电动车销162万辆,同增10%,渗透率10.1%。25年5月电动车注册13.5万辆,同比-8%,环增3%,其中特斯拉销量4.2万辆,同比-22%,环增5%。美国25年政策尚未清晰,预计总体增长10%左右,但美国电动化率仅10%,电动化空间广阔,预计25-26年新车型推出后有望提速。

产业链进展超预期、固态进入中试关键期。固态电池在国家大力支持下,近半年产业链发展迅速。从电芯端看,比亚迪、国轩高科、一汽集团60Ah车规级电芯已下线,能量密度可达350-400Wh/kg,充电倍率1C,循环寿命1000次,节奏时间早于预期半年左右。工信部项目预计25年底前进行中期审查,目前电池材料体系已定型,原材料性能已达量产要求,核心难点在于电池制造工艺,我们预计25H2-26H1进入中试线落地关键期,第一波设备陆续到位调试优化,第二波设备预期年底升级改造,固态电池有望进入测试 设备迭代关键期。

投资建议:行业估值盈利底部,龙头技术创新、成本优势突出,盈利率先恢复,供需反转在即,强烈看好。首推格局和盈利稳定龙头电池(宁德时代、比亚迪、亿纬锂能)、结构件(科达利);并看好具备盈利弹性的材料龙头,首推(湖南裕能、尚太科技、天赐材料、富临精工),其次看好(璞泰来、新宙邦、容百科技、华友钴业、中伟股份、恩捷股份、星源材质、德方纳米等),关注(龙蟠科技)等;同时碳酸锂价格进入底部区间,看好具备优质资源龙头,推荐(中矿资源、永兴材料、赣锋锂业)等

光伏:

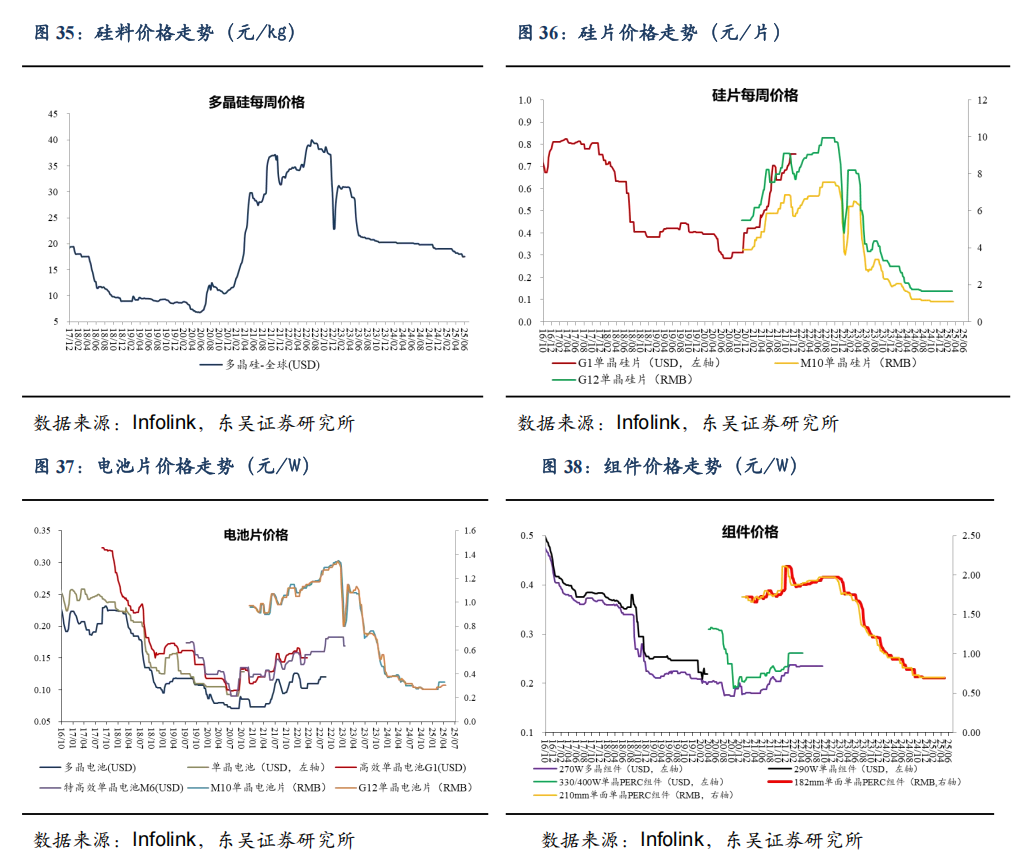

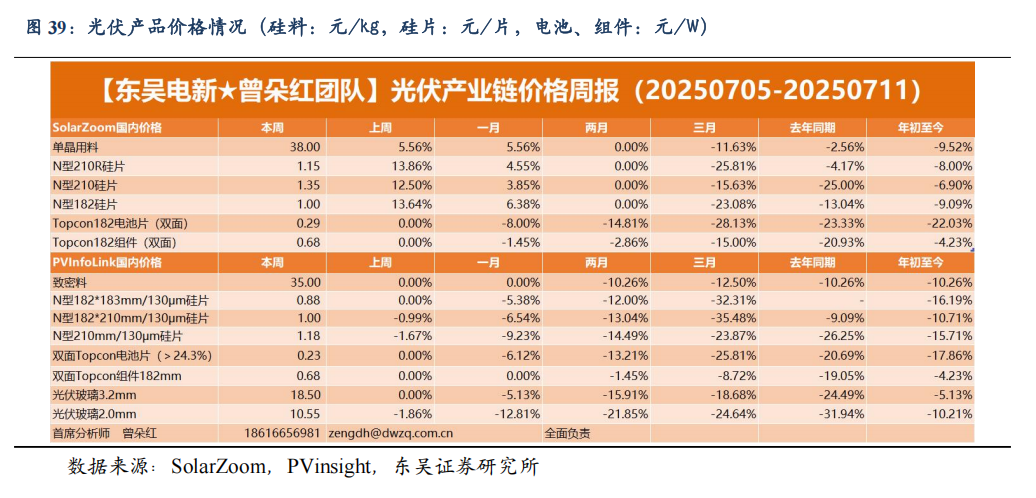

硅料

近期市场消息影响,国内硅料企业响应政府“反内卷”,方案愈发明确,多家硅料企业反应后续将基于“成本”调整产品报价,本周买方端观察,购买硅料的企业主要为缺乏自身硅料库存者小批量买进,尚无大批量成交。

本周价格区间参差不齐,落在每公斤35-40 元人民币之间的水平,报价受惠近期市场消息流传影响持续上升到 49-50 元人民币的高价水平,其中部分给予大客户的报价约落在每公斤 46-47 元人民币之间,但需注意报价实际并无成交。国产颗粒硅当期主流价格区间约在每公斤 34-40 元人民币,后续也不排除跟随块状料价格涨幅波动。海外硅料厂家发货仍受波动影响,整体稼动率下降,均价虽暂时落每公斤 19 美元的水平,但销售压力之下部分厂家价格有 16-17 美元的水平。

核心矛盾点仍是在于资金来源以及硅料库存去库的处置,以及需求低迷的现实问题仍旧存在,虽仍有销售压力,但政策面执行力度较强,仍有机会看到一线曙光。但我们仍不排除价格上涨驱动力有限的可能性,最终买卖双方撮合,实际成交价格有机会小幅提升。

硅片

本周硅片价格止跌持稳,主流尺寸报价持稳于上周。根据本周的成交情况,183N 的价格区间维持在每片 0.85-0.88 元人民币,其中主流成交价集中于 0.88 元。210RN 则同样稳定于每片 1.00-1.01 元人民币,市场大宗成交则普遍落在 1.00 元水平。至于 210N 规格,本周亦持稳于每片 1.18-1.20 元人民币,大宗成交价则落在 1.18 元,显示市场价格暂时止稳。

尽管整体终端需求尚未显著回暖,但近期硅料端报价已陆续调涨,实际的高价成交亦出现上涨,并逐步传导至硅片环节,对行情形成初步支撑。本周了解到部分硅片企业已上调报价,183N 报价上探至每片 1.00 元人民币,210RN 与 210N 则分别传出每片 1.15 元及 1.35 元人民币的新报价。若实际成交价格随之跟进,将有助于改善硅片厂家长期亏损的营运状况。

同时,硅片厂家本月亦持续执行减产计划,叠加硅料的成交价格已出现上行,价格止稳甚至反弹的预期正在酝酿。值得关注的是,近期中国官方会议强调”反内卷”与整顿硅料产能的政策方向,也进一步强化了市场对价格修复的想象空间。整体而言,硅片价格长期下行的压力有望获得缓解,市场氛围相较过往已略显乐观,惟后续仍需观察报价能否顺利转化为实际成交。

电池片

N 型电池片部分:183N 本周均价仍持平于每瓦 0.23 元人民币,210RN、210N 电池片本周均价皆下滑至每瓦 0.24 元,价格区间则分别为每瓦 0.225-0.23、0.24-0.245 元和 0.24-0.245 元人民币。

由于政策驱动,市场情绪明显好转,上游涨价信号持续向下传递。本周电池片厂家积极规划上调报价,不过具体涨幅与何时落地,仍取决于后续上下游价格博弈而定。不过长期来看,本次政策变化有望带动价格回升,并使电池片行情脱离目前贴近现金成本的底部区间,使厂家能重回正常盈利的健康水平。

P 型美金价格部分:182P 中国出口美金均价本周下滑至每瓦 0.034 美元,高价取值为使用海外硅料的东南亚电池片直接输美价格,该产品近期价格区间为每瓦 0.08-0.09 美元不等,均价则约为每瓦 0.085 美元。

N 型美金价格部分:183N 中国出口美金均价本周下滑至每瓦 0.030 美元,考虑运输周期,本周价格仍是前期低价单交付,因此价格仍在下滑,但预期后续国内电池片涨价落地后,美金价格也能相应上行。而美金高价的东南亚电池片部分,为使用海外硅料的东南亚电池片输美价格,近期价格区间为每瓦 0.11-0.12 美元不等,均价则约为每瓦 0.12 美元。

美国对等关税实施时间再度延后至8 月 1 日,并且海外电池片产地如印度尼西亚的近期公布税率较为悲观,但政策仍未确切定案,东南亚电池片输美价格也未出现大幅变化,InfoLink 也将持续关注美国政策动向,并进行全面政策解析。

组件

组件价格整体价格僵持,六月国内订单交付以前期补装项目为主,虽需求确实减弱、但影响程度尚未立即体现。台面上TOPCon 组件集中项目价格约 0.60-0.68 元人民币订单发货为主,其中仍有部分带调价价格较低位执行,整体价格稳定。需注意本周变化在于分布项目价格从上周的下落,开始止稳,甚至部分一线厂家调涨报价 1-2 分人民币。先前新签新单价格滑落至 0.62-0.65 元人民币左右,本周有稍微回升的趋势来到 0.65-0.67 元人民币的订单价格洽谈。后续多数厂家策略仍以稳定价格为主轴,也在观望上游涨势是否能如预期明显回升。

产品规格售价:

TOPCon 双玻组件售价区间约每瓦 0.60-0.72 元人民币,大宗交付价格落于每瓦 0.64-0.68 人民币。集中项目交付价格受订单需求减弱影响,价格稳定落在每瓦 0.64-0.68 元人民币左右的水平。低价主要以前期集中项目交付为主约落在 0.6-0.63 元人民币左右的水平。近期变动主要在于分布现货价格下探,受到需求疲弱影响,部分厂家下调报价,七月新单部分洽谈来到 0.62-0.65 元人民币的水平,七月订单价格恐会进一步下探。

PERC 双玻组件价格区间约每瓦 0.6-0.7 元人民币。

HJT 组件价格约在每瓦 0.7-0.83 元人民币之间,其中集中项目执行价格落于每瓦 0.7-0.78 元人民币之间,分布项目价格约 0.7-0.75 元人民币之间。

BC 方面,N-TBC 的部分,本周交付量体较少,因量体不足,价格暂时持平上期,前期执行价格约 0.73-0.8 元人民币之间的水平,报价 0.73-0.79 之间,整体报价不含经销商与库存售价。

各区域市场组件价格概况如下:

亚太区:

1. 中国出口至亚太地区的 TOPCon 价格多落在每瓦 0.085-0.090 美元。

2. 澳洲市场执行价格约为每瓦 0.09-0.10 美元。

3. 印度市场非 DCR 组件价格落在每瓦 0.14-0.16 美元左右。需要注意近期部分印度厂商转往东南亚采购电池。

欧洲市场:

当前项目整体交付价格维持在每瓦8.3-8.5 美分。近期观察企业逐步将出货比重部分回到海外市场,针对四季度订单,厂家与项目方商谈价格下行,往每瓦 8 美分区间靠拢。BC 部分区分场景价格分化,每瓦单价落差较大。但本周量体不足,价格暂时持平上期。

拉丁美洲市场:

主流价格区间为每瓦0.08-0.09 美元,巴西市场则观察价格区间并存的情况。

中东市场:

大宗价格普遍落在每瓦0.085-0.09 美元,前期高价锁价订单仍有每瓦 0.10-0.11 美元执行中。

美国市场:

受美国关税政策影响频繁影响,供货商与项目方仍在博弈沟通调整,实际价格更新还没落地,当前成交价格接近每瓦0.27-0.30 美元。考虑贸易风险,本地制造组件询单亦有上行趋势。

风电:

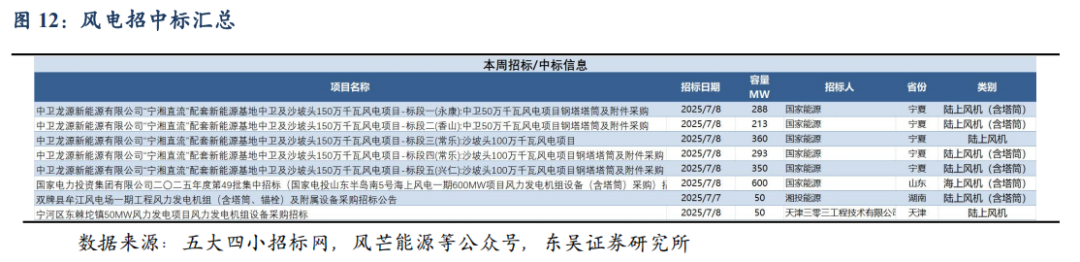

本周招标2.2 GW:陆上 1.6 GW/海上0.6GW;本周开/中标暂无。本月招标3.74GW,同比-47.2%:陆上3.14 GW/海上0.6GW,同比-55.67%。25年招标 53.69 GW,同比-8.24%:陆上 47.34 GW/海上 6.35 GW,同比-13.52%/同比 48.36%。本月开标均价暂无。

氢能:

本周新增1个新项目:绿氢制备、储运及终端应用示范项目

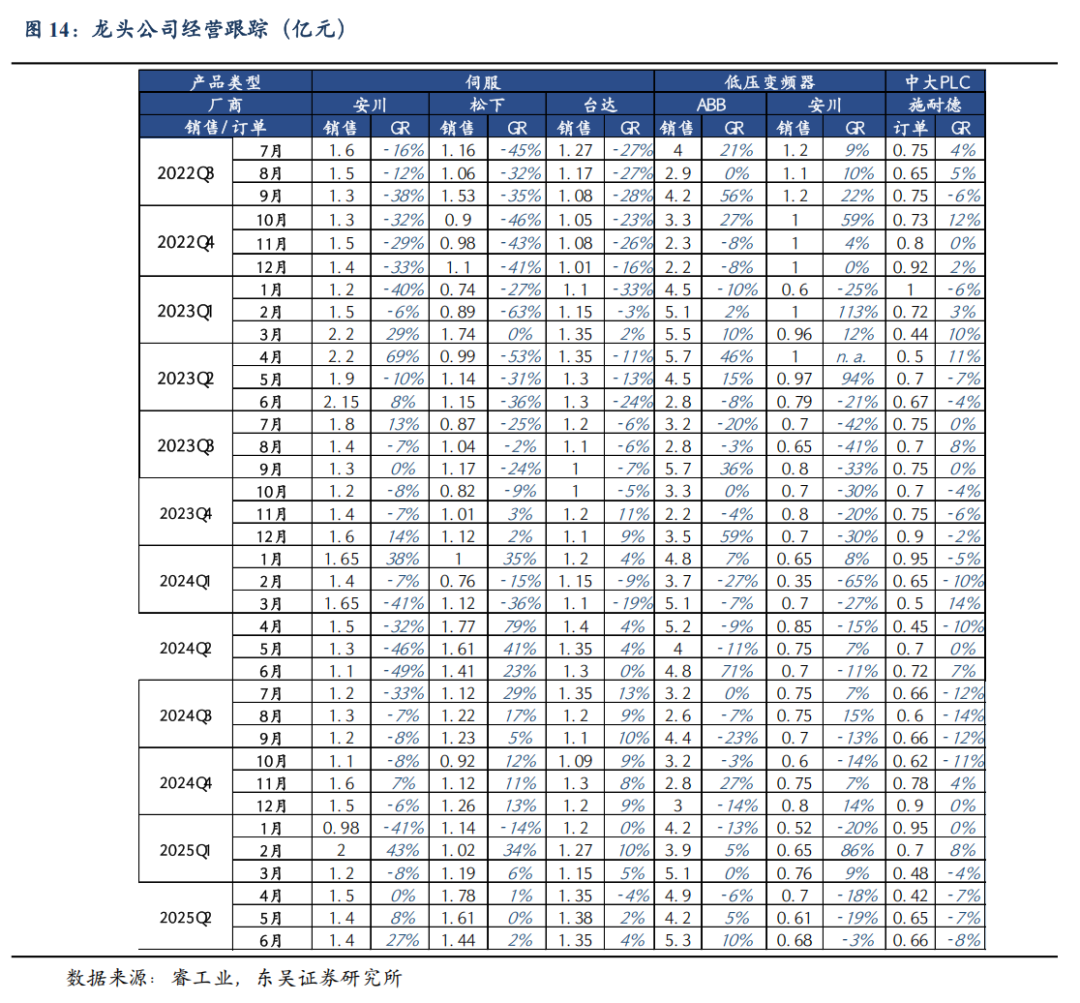

四、工控和电力设备板块观点:

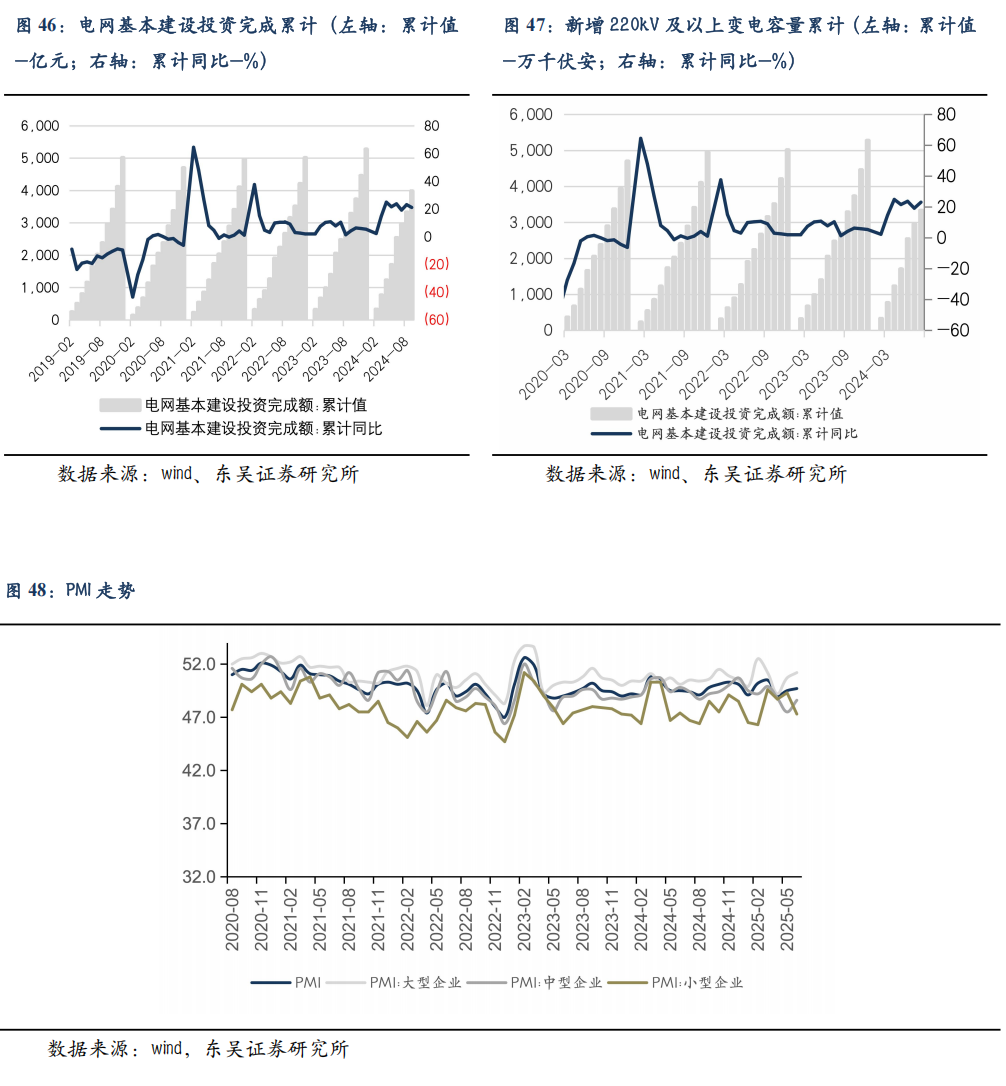

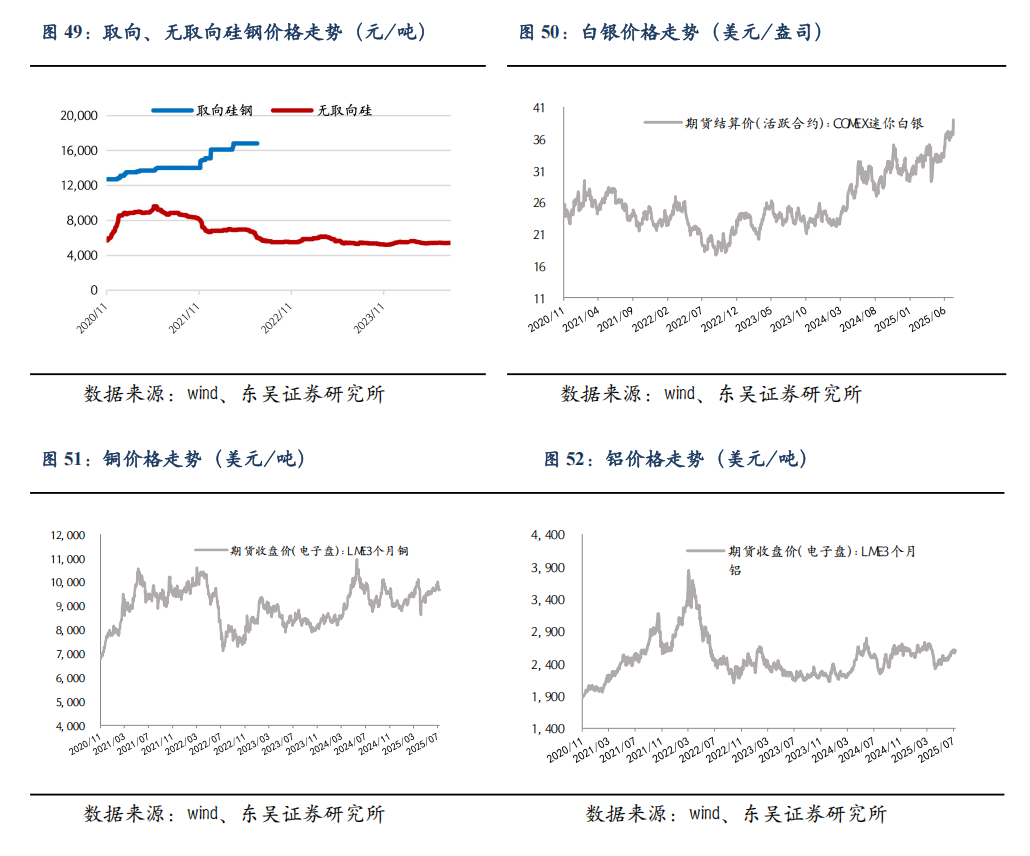

2025年6月制造业数据继续承压,6月制造业PMI 49.7%,前值49.5%,环比 0.2pct:其中大/中/小型企业PMI分别为51.2%/48.6%/47.3%,环比 0.5pct/ 1.1pct/-2.0pct;2025年5月工业增加值累计同比 6.9%;2025年5月制造业固定资产投资完成额累计同比 8.5%。2025年1-5月电网累计投资2040亿元,同比增长19.8%。

景气度方面:短期持续跟踪中游制造业的资本开支情况,在经济持续复苏之后,若制造业产能扩张,则将进一步加大对工控设备的需求。

6月制造业PMI 49.7%,前值49.5 %,环比 0.2pct:其中大/中/小型企业PMI分别为51.2%/48.6%/47.3%,环比 0.5pct/ 1.1pct/-2.0pct。

2025年1-5月工业增加值累计同比增长:2025年1-5月制造业规模以上工业增加值累计同比 6.9%。

2025年5月制造业固定资产投资累计同比增长:2025年5月制造业固定资产投资完成额累计同比 8.5%。

2025年5月机器人、机床产量数据向好:2025年5月工业机器人产量累计同比 32.0%;5月金属切削机床产量累计同比 13.3%,5月金属成形机床产量累计同比 11.3%。

电网:

根据国网25年初职代会,25年计划开工“6直5交”特高压工程,开工规模超预期,电网建设持续高景气。

特高压直流:25年6月24日,发改委批复藏东南-粤港澳大湾区±800kV直流工程正式核准,工程额定输电容量10GW,四座换流站,采用柔性直流输电技术。展望25H2,我们预计:蒙西京津冀,疆南川渝,巴丹吉林四川有望实现核准开工,陕西河南、库布齐上海力争实现核准。我们预计蒙西京津冀工程有望在近期核准开工,建议关注近期工程开工动态。

特高压交流:截至5月末,烟威、平圩电厂项目已完成物资招标。

电力设备物资招标:

年初电网建设加速推进,全年来看电网扩容 老旧设备更新需求有望拉动主设备实现稳健增长。

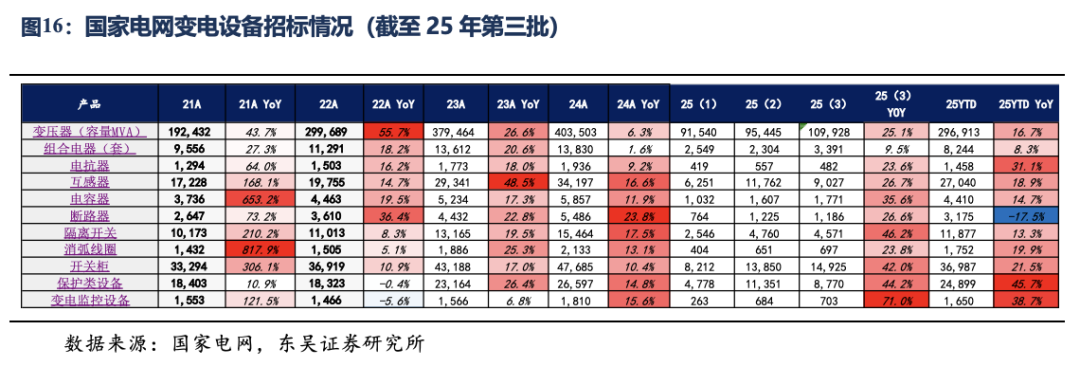

一次设备:25年第三批招标正在进行,变压器/组合电器/电抗器/互感器/电容器/断路器/隔离开关/消弧线圈/开关柜需求同比分别为 25%/10%/24%/27%/36%/27%/46%/24%/42%,需求整体来看保持了稳健增长,其中老旧设备更新需求带来的改造项目占比有所提升。

二次设备:25年第三批二次设备招标需求同比增速较快,继电保护/变电监控招标量同比 44%/71%。

关注组合和风险提示:

关注组合:储能:阳光电源、德业股份、禾迈股份、锦浪科技、固德威、昱能科技、派能科技、科士达、盛弘股份、科华数据、科陆电子、金盘科技、南网科技、永福股份、同飞股份;电动车:宁德时代、亿纬锂能、科达利、湖南裕能、比亚迪、天赐材料、璞泰来、中伟股份、中矿资源、永兴材料、赣锋锂业、天齐锂业、新宙邦、天奈科技、德方纳米、容百科技、华友钴业、恩捷股份、星源材质;光伏:隆基绿能、阳光电源、通威股份、锦浪科技、固德威、中信博、晶澳科技、爱旭股份、福莱特、捷佳伟创、林洋能源;工控及工业4.0:汇川技术、宏发股份、麦格米特、正泰电器、信捷电气;电力物联网:国电南瑞、国网信通、炬华科技、新联电子、智光电气;风电:东方电缆、天顺风能、泰胜风能、大金重工、日月股份、新强联、恒润股份、海力风电、三一重能、金风科技、明阳智能;特高压:平高电气、许继电气、思源电气。

风险提示:投资增速下滑,政策不达市场预期,价格竞争超市场预期。

1. 行情回顾

本周股票涨跌幅

2. 分行业跟踪

2.1. 国内电池市场需求和价格观察

碳酸锂:本周国内碳酸锂市场价格小幅波动,8日由国投期货和鑫椤资讯合办的碳酸锂期货产业交流会上,市场对后市总体看空,下半年一些项目该投产的投产,该扩产的仍将继续扩产,从成本端来看,还有进一步走低的趋势。7月份材料的需求虽然有增,但幅度较为有限。

2.2. 新能源行业跟踪

2.2.1. 国内需求跟踪

2.2.2. 国内价格跟踪

2.3. 工控和电力设备行业跟踪

2.3.1. 电力设备价格跟踪

3. 动态跟踪

3.1. 本周行业动态

3.1.1. 储能

3.1.3. 光伏

3.1.4. 风电

3.1.5. 氢能

3.1.6. 电网

3.1.7. 人形机器人

4. 风险提示

VIP复盘网

VIP复盘网