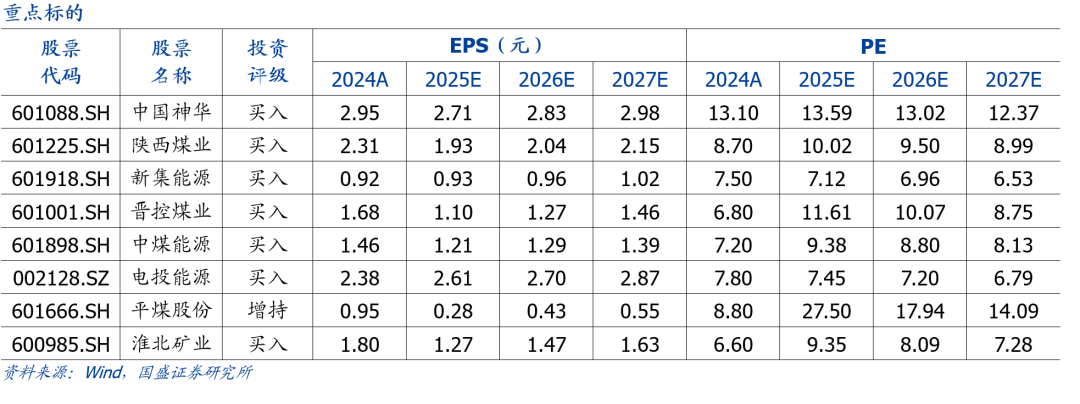

行情回顾(2025.7.4~2025.7.11):

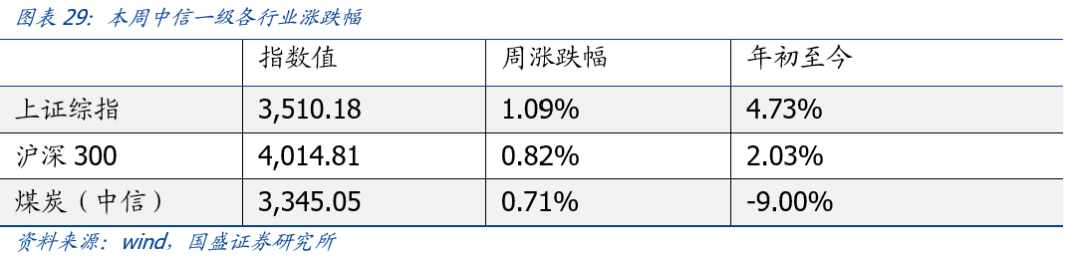

中信煤炭指数3,345.05点,上涨0.71%,跑输沪深300指数0.11pct,位列中信板块涨跌幅榜第26位。

➢焦煤方面,盘面续创本轮反弹新高,下游开启补库&投机需求释放,“期现共振”。本周产地煤价全面上涨,涨幅为20~80元/吨左右。随着黑色系盘面大幅拉涨,市场情绪偏乐观,下游焦企积极补库,中间环节适当采购,整体焦煤成交氛围良好,煤矿库存继续去化,竞拍成交涨幅扩大,成交率仍居高位。现部分焦企开启焦炭首轮提涨,市场看涨预期较浓,铁水产量虽有下滑,但总体仍在偏高水平,原料刚需仍有支撑,短期煤价易涨难跌。供应方面,前期山西临汾地区、内蒙等地部分停减产煤矿生产恢复正常,区域内供应有所放量,不过山西其它地区仍有因工作面或井下其它因素停减产的现象,产地供应恢复缓慢。据汾渭统计,本周样本煤矿原煤产量1230.5万吨,周环比增加3.6万吨。需求方面,下游钢焦企业此前因主动去库,长期维持低库存状态,近期炉料基本面改善且铁水产量高位震荡,促使其补库需求持续释放,外加焦炭首轮提涨开启,对焦煤需求有较强支撑。

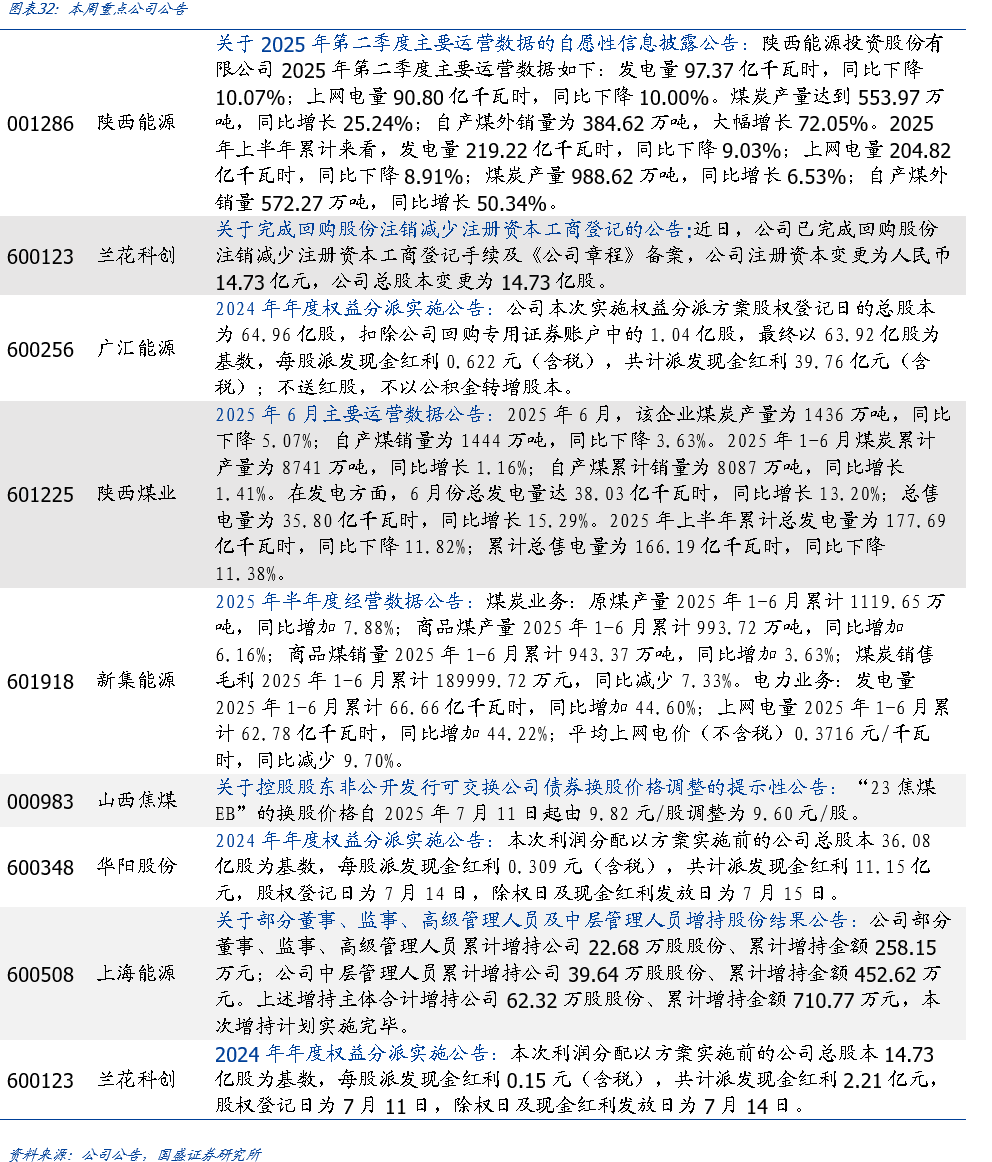

➢此外,前期完成控股股变更,目前正在办理资产置换的安源煤业亦值得重点关注。

1.1.动力煤:主产区市场稳中小幅上探

1.1.1.产地:产区供应较为平稳,下游刚需为主

本周主产区煤炭市场呈现稳中小幅波动格局,价格整体以稳为主,局部试探性上涨。供应方面,前期因完成月度任务而停产或减产的煤矿已基本复产,但个别煤矿倒工作面造成短期减产,以及主产区汛期降雨频繁对部分露天矿生产及运输的持续制约,产区整体产量回升幅度受限。需求端,采购仍以冶金、化工等非电力终端的刚需为主。近期北方港口价格持续上涨,一定程度上提振了部分站台及贸易商的发运积极性,使得部分煤矿出货顺畅,报价小幅探涨。然而,亦有部分煤矿受降雨影响生产和运输,出货受阻导致库存小幅累积,价格维持稳定。当前下游对市场煤的采购需求释放有限,仅靠刚需难以支撑价格持续上行,市场整体交易活跃度不高,买卖双方价格博弈,短期呈现僵持状态。后期价格走势关注供需两端变化情况。月初大部分煤矿恢复满负荷生产,煤矿产量提升,但是受降雨影响,露天煤矿生成受限,整体煤矿产能利用率提升有限。截至7月11日:

➢大同南郊Q5500报498元/吨,周环比增加5元/吨,同比偏低252元/吨。

➢陕西榆林Q5500报530元/吨,周环比增加10元/吨,同比偏低240元/吨。

1.1.2.港口:港口库存下降,价格上行仍缺乏动力

本周港口煤炭市场呈现供需两弱、僵持博弈格局。港口发运成本与售价持续倒挂,导致市场仅有部分大户维持发运,中小贸易商观望居多,港口调入量因此减少,结构性缺货问题短期较难缓解。终端需求以长协为主,对市场煤采购需求有限;然而,在调入量显著减少的背景下,港口库存仍呈现持续下降态势。近期全国大部气温偏高,电厂负荷上升,叠加港口优质资源稀缺,上游挺价情绪浓厚,报价持续上涨。但下游仅有零散刚需和少量终端招标,整体需求较差,且对高报价接受程度不高,导致市场实际成交价格重心上移缓慢。

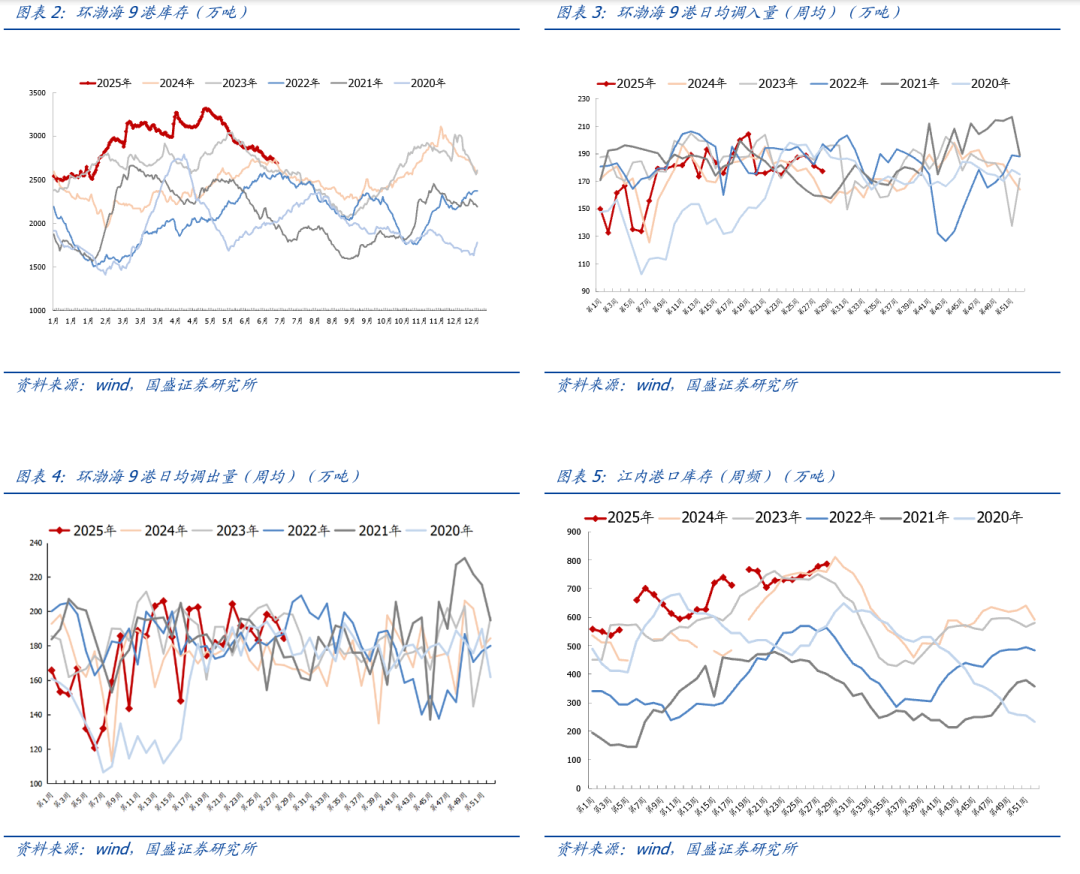

➢环渤海港口方面:本周(7.4~7.11)环渤海9港日均调入177万吨,周环比减少4万吨,日均调出184万吨,周环比减少11万吨。截至7月11日,环渤海9港库存合计2,689万吨,周环比减少46万吨,同比增加5万吨。

➢下游港口方面:截至7月11日,长江口库存合计787万吨,周环比增加9万吨。

1.1.3.海运:船运市场持续上升

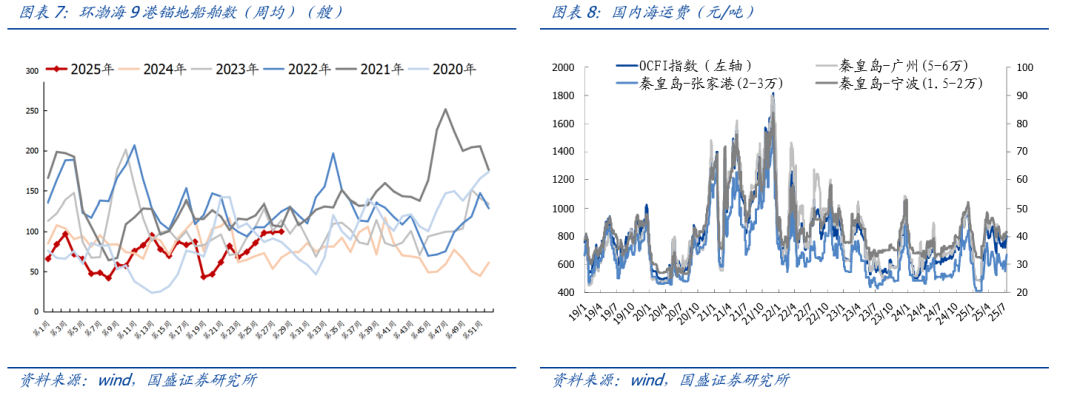

本周(7.4~7.11),北方港口锚地船舶维持稳定。环渤海9港锚地船舶数量日均100艘,周环比基本持平。

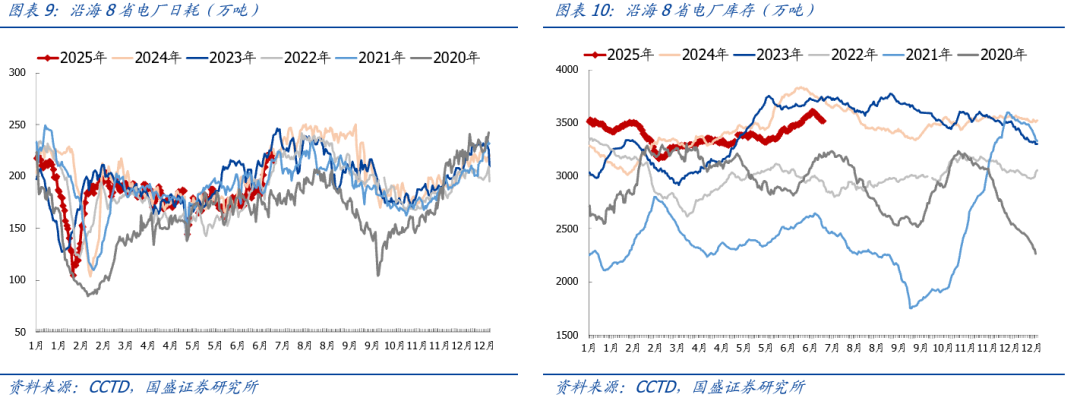

1.1.4.电厂:电厂日耗环比增加,终端刚需采购为主

电厂日耗有所提升。截至7月10日,沿海8省电厂日耗215万吨,周环比增加6万吨。

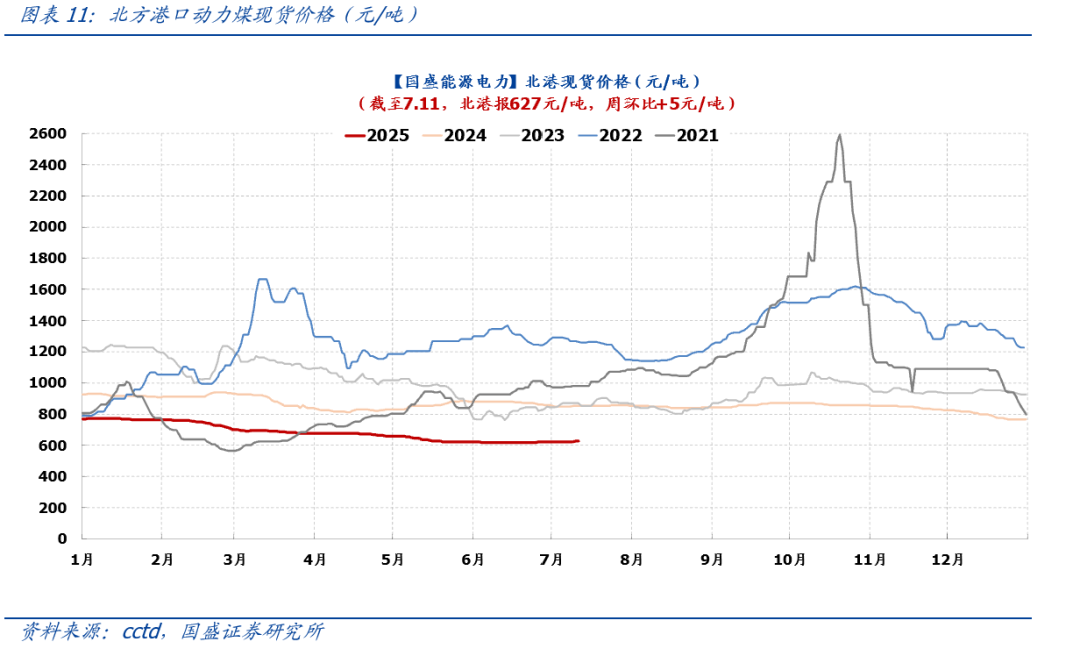

1.1.5.价格:坑口煤价呈现上升态势

截至7月11日,秦皇岛港Q5500动力末煤平仓价主流报价627元/吨左右,周环比增加5元/吨。本周主产区煤炭市场呈现稳中小幅波动格局,价格整体以稳为主,局部试探性上涨。供应方面,前期因完成月度任务而停产或减产的煤矿已基本复产,但个别煤矿倒工作面造成短期减产,以及主产区汛期降雨频繁对部分露天矿生产及运输的持续制约,产区整体产量回升幅度受限。需求端,采购仍以冶金、化工等非电力终端的刚需为主。近期北方港口价格持续上涨,一定程度上提振了部分站台及贸易商的发运积极性,使得部分煤矿出货顺畅,报价小幅探涨。然而,亦有部分煤矿受降雨影响生产和运输,出货受阻导致库存小幅累积,价格维持稳定。当前下游对市场煤的采购需求释放有限,仅靠刚需难以支撑价格持续上行,市场整体交易活跃度不高,买卖双方价格博弈,短期呈现僵持状态。后期价格走势关注供需两端变化情况。下游方面,本周港口煤炭市场呈现供需两弱、僵持博弈格局。港口发运成本与售价持续倒挂,导致市场仅有部分大户维持发运,中小贸易商观望居多,港口调入量因此减少,结构性缺货问题短期较难缓解。终端需求以长协为主,对市场煤采购需求有限;然而,在调入量显著减少的背景下,港口库存仍呈现持续下降态势。近期全国大部气温偏高,电厂负荷上升,叠加港口优质资源稀缺,上游挺价情绪浓厚,报价持续上涨。但下游仅有零散刚需和少量终端招标,整体需求较差,且对高报价接受程度不高,导致市场实际成交价格重心上移缓慢。长期而言,“十四五”期间,煤炭在我国能源体系中的主体地位和压舱石作用不会改变,在国内供应增量有限(固定资产投资难以支撑产量大幅释放 “3060”背景下各主体新建意愿较弱)、进口煤管控常态化的背景下,行业供需总体平稳,集中度有望进一步提高,在煤炭供给侧结构性改革持续深化的背景下,煤炭行业高质量发展可期。

1.2.焦煤:炼焦煤市场涨跌互现

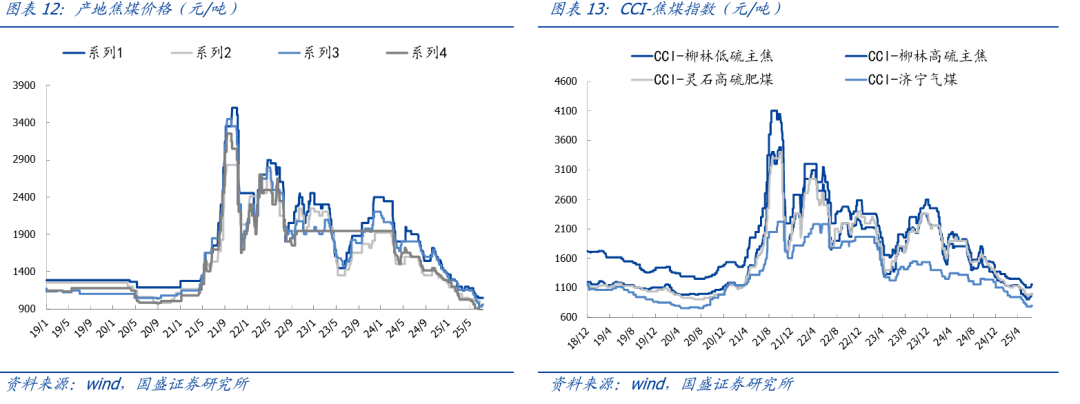

本周产地煤价全面上涨。近期主产地仍有因井下或自身原因停减产的矿点,整体供应恢复进程缓慢。随着黑色系盘面大幅拉涨,市场情绪偏乐观,下游焦企积极补库,中间环节适当采购,整体焦煤成交氛围良好,煤矿库存继续去化,竞拍成交涨幅扩大,成交率仍居高位。现部分焦企开启焦炭首轮提涨,市场看涨预期较浓,铁水产量虽有下滑,但总体仍在偏高水平,原料刚需仍有支撑,短期煤价易涨难跌。截至7月11日:

➢吕梁主焦报1,050元/吨,周环比持平,同比偏低850元/吨。

➢乌海主焦报960元/吨,周环比增加20元/吨,同比偏低840元/吨。

➢柳林低硫主焦报1,160元/吨,周环比增加60元/吨,同比偏低760元/吨。

➢柳林高硫主焦报1000元/吨,周环比增加40元/吨,同比偏低800元/吨。

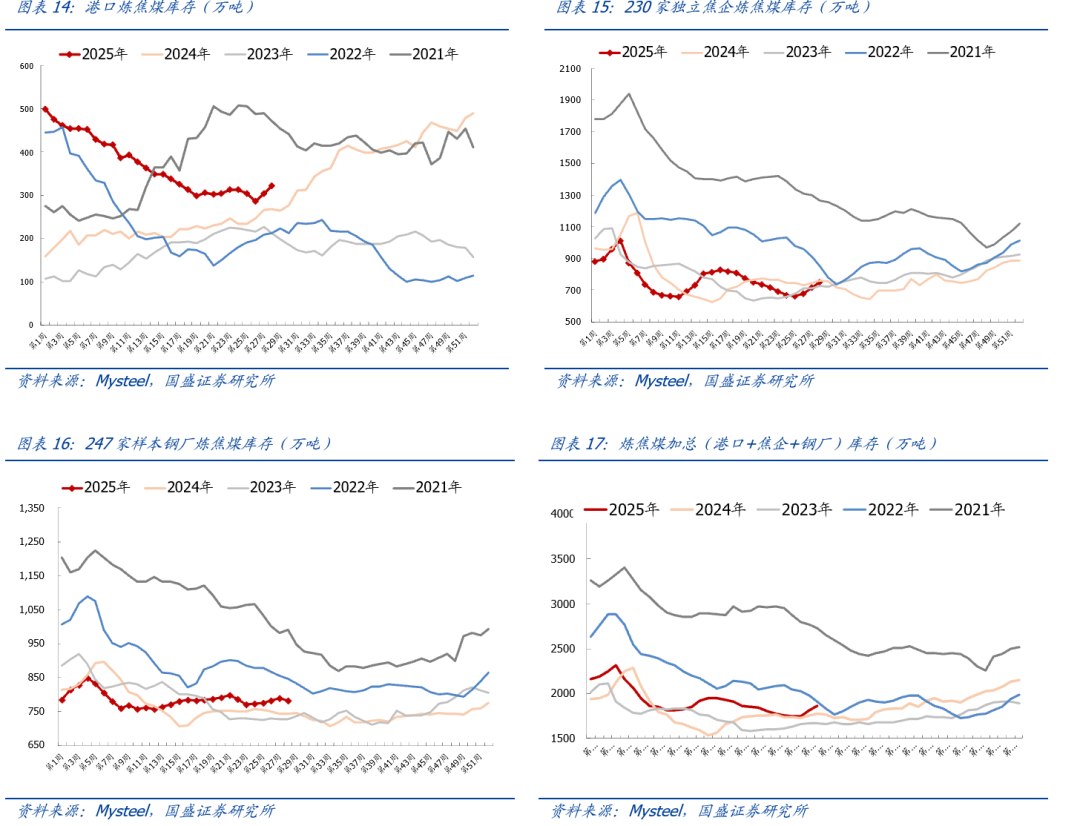

1.2.2.库存:库存继续大幅去化

库存方面,焦钢博弈持续,下游焦企多继续按需补库,部分矿点涨价后签单有所放缓,不过多数煤矿出货正常且前期仍有预售,叠加部分配焦煤资源紧俏销售良好,例如部分瘦煤、气煤等,产地延续去库。其中:

➢港口炼焦煤库存322万吨,周环比增加17万吨,同比增加54万吨。

➢230家独立焦企炼焦煤库存752万吨,周环比增加36万吨,同比减少7万吨。

➢247家钢厂炼焦煤库存783万吨,周环比减少7万吨,同比增加39万吨。

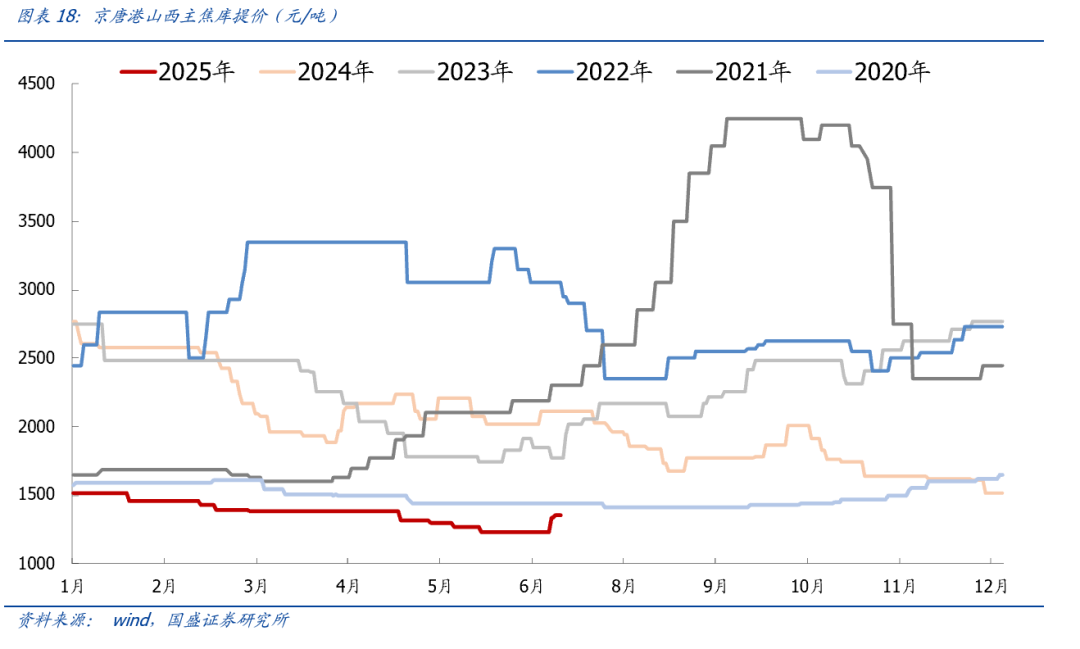

1.2.3.价格:短期价格延续震荡偏弱走势,待终端需求启动

截至7月11日,京唐港山西主焦报收1,350元/吨,周环比增加120元/吨。产地方面,近期主产地仍有因井下或自身原因停减产的矿点,整体供应恢复进程缓慢。随着黑色系盘面大幅拉涨,市场情绪偏乐观,下游焦企积极补库,中间环节适当采购,整体焦煤成交氛围良好,煤矿库存继续去化,竞拍成交涨幅扩大,成交率仍居高位。现部分焦企开启焦炭首轮提涨,市场看涨预期较浓,铁水产量虽有下滑,但总体仍在偏高水平,原料刚需仍有支撑,短期煤价易涨难跌。库存方面,焦钢博弈持续,下游焦企多继续按需补库,部分矿点涨价后签单有所放缓,不过多数煤矿出货正常且前期仍有预售,叠加部分配焦煤资源紧俏销售良好,例如部分瘦煤、气煤等,产地延续去库。后市来看,重点关注以下几点:(1)钢材去库斜率;(2)钢厂、焦企利润;(3)焦煤自身供应恢复情况;(4)焦煤自身绝对价格。长期来看,我们认为“买焦煤”就是“买地产”,随着后续需求端的缓慢复苏,地产或已渡过最艰难的时刻,焦煤需求亦是如此。

长期而言,国内炼焦煤供需格局持续向好,主焦煤或尤其紧缺。主因:

➢国内存量煤矿有效供应或逐步收缩:由于炼焦煤矿井资源禀赋及安全条件均逊于动力煤矿井,在环保、安监常态化的背景下,国内焦煤矿的有效供给或逐步收缩。

➢国内焦煤新建矿井数量有限,面临后备资源不足困境:焦煤属稀缺资源,且新增产能极为有限,意味着国内炼焦煤未来增产潜力较小,面临后备资源储备不足困境。

1.3.焦炭:利润有所修复,刚需采购为主

1.3.1.供需:供给继续下跌,需求刚需为主

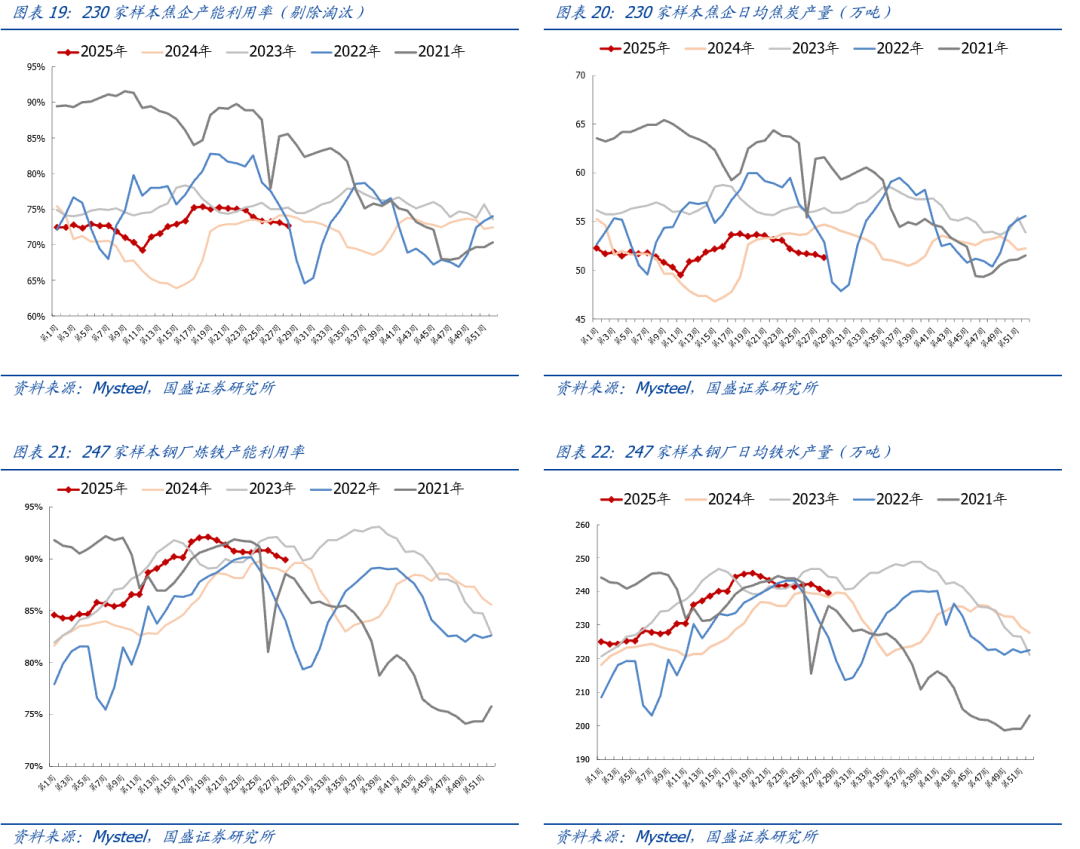

需求方面:截至2025年7月10日,近期焦企出货较好,库存不断减少,部分焦企产量有所提升,但多数焦企考虑焦炭涨幅有限以及利润不断被原料压缩,开工多保持稳定或有一定幅度限产,同时唐山地区焦化继续限产,整体影响焦炭供应继续下移。当前虽处消费淡季,但钢材库存暂无明显压力,叠加钢材利润尚可,钢厂开工积极,焦炭刚需支撑较强,另一方面,盘面连续拉涨,带动期现贸易商进场拿货,焦企库存加速下移。本周煤矿虽有复产,但部分煤种仍显偏紧,焦煤价格整体保持强势,焦炭成本有所提升,在价格持稳下,焦企利润不断被侵蚀,目前企业多已处在盈亏边缘,亏损企业数量也有明显增加。据Mysteel统计,本周全国247家样本钢厂高炉炼铁产能利用率89.9%,周环比减少0.4%;日均铁水产量239.8万吨,周环比下降1万吨,同比增加1.5万吨。

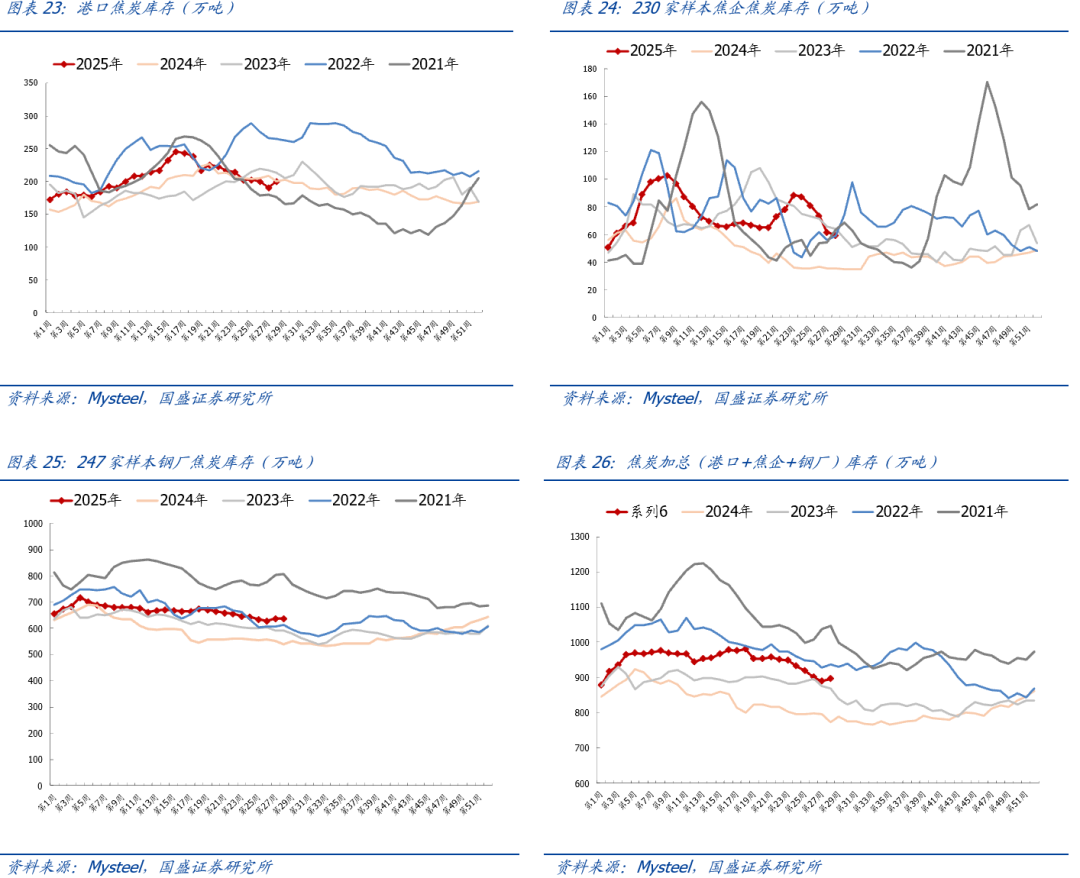

库存方面,随着近期各种利好小作文传出,市场情绪受到提振,盘面大幅拉涨,贸易商积极拿货,同时部分利好有助于刺激下游市场,尤其是螺纹钢出货表现良好,影响成材库存整体维持在较低位,钢厂原料维持积极采购,整体影响焦企库存明显下移,部分焦企库存已经出清。其中:

➢ 港口方面:据Mysteel统计,本周港口库存200万吨,周环比减少9万吨,同比持平。

➢ 焦企方面:据Mysteel统计,本周230家样本焦企焦炭库存60万吨,周环比减少2万吨,同比增加24万吨。

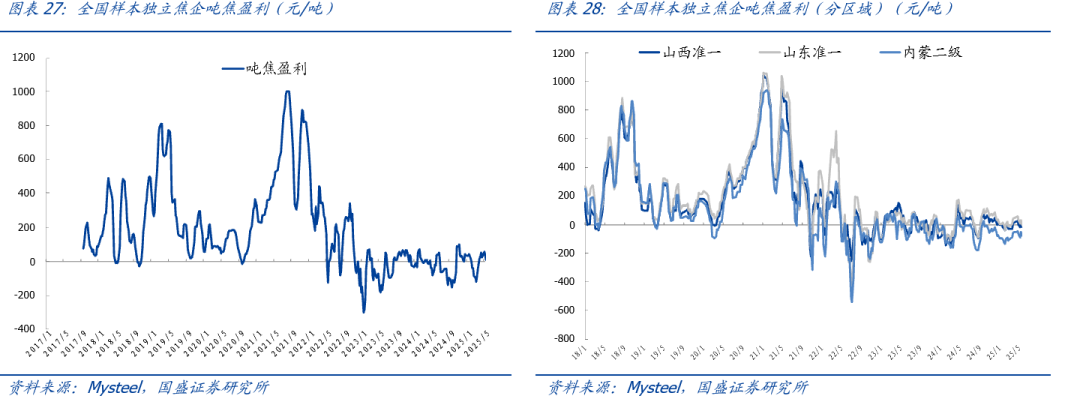

1.3.3.利润:利润下降

截至7月10日,吨焦利润下降。据Mysteel统计,本周样本焦企平均吨焦亏损63元,亏损周环比扩大11元。其中:

➢山西准一级焦平均亏损51元,亏损周环比扩大13元/吨。

➢山东准一级焦平均亏损9元,周环比转亏10元/吨。

➢内蒙二级焦平均亏损104元,亏损周环比扩大13元/吨。

1.3.4.价格:市场弱势运行,刚需采购为主

综合来看,当前焦炭供应偏紧,临近周末,焦炭正式开启第一轮提涨。本周焦炭表需虽有小幅回落,但成材总库存却有微幅下滑,主要原因在于螺纹去库明显,价格整体维持小幅震荡,多数钢厂维持在盈利状态,主动减产意愿较低,焦炭刚需支撑仍存,叠加贸易商也积极拿货,焦炭库存明显下移,在各利好因素带动下,焦企惜售待涨情绪明显,伴随焦煤价格涨幅较大,焦炭首轮落地预期较强,后续需关注焦煤上涨幅度以及钢材量价情况。

2.本周行情回顾

本周上证指数报收3,510.18点,上涨1.09%,沪深300指数报4,014.81点,上涨0.82%。中信煤炭指数3,345.05点,上涨0.71%,跑输沪深300指数0.11pct,位列中信板块涨跌幅榜第26位。

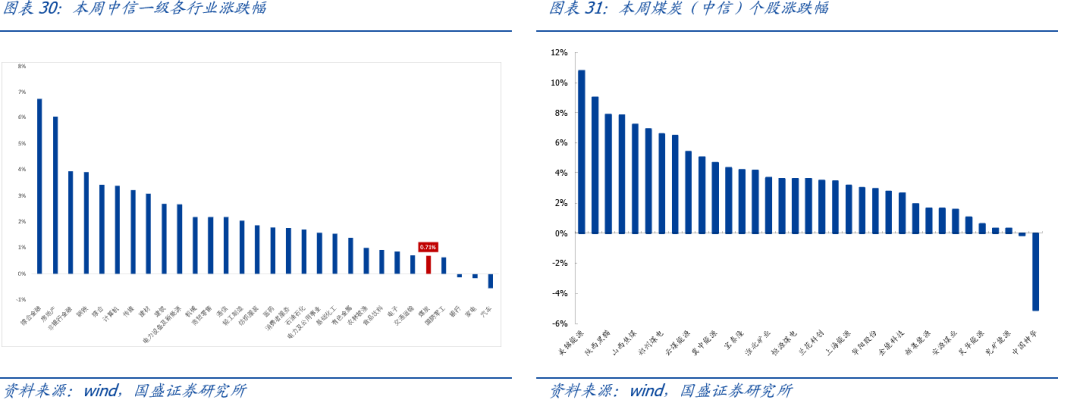

个股方面,本周煤炭板块上市公司中33家上涨,0家持平,2家下跌。

3.本周行业资讯

3.1.行业要闻

▲天津港铁矿石、煤炭、焦炭等大宗散货清洁运输比例超过80%

据悉,天津港“公转铁”“散改集”双示范港口持续发展,铁矿石、煤炭、焦炭等大宗散货清洁运输比例超过80%,海铁联运年增长率超过10%。

(来源:煤炭资源网,2025-07-11)

▲哈密铁路上半年货运发送量创同期历史新高

哈密市融媒体中心消息,截至6月30日,哈密铁路货运发送量达2035.8万吨,较去年同期增长12.29%,装车30万6973车,同比增长14.11%,创历史同期新高,为区域经济高质量发展提供了强劲支撑。

(来源:煤炭资源网,2025-07-10)

▲6月俄罗斯铁路运输出口中国煤量环比降6.3%

金属与矿业信息咨询公司 (Metals & Mining Intelligence)的初步数据显示,2025年6月份,俄罗斯经铁路运输的以中国为目的地的出口煤量为811.5万吨,环比降6.33%,同比增0.28%。

(来源:煤炭资源网,2025-07-09)

▲截至6月底吉林省共有生产煤矿18处 产能1334万吨

吉林省能源局发布通告称,截至2025年6月30日,吉林省建设煤矿8处(涉及产能255万吨/年),生产煤矿18处(其中,重新通告、变更名称2处,涉及产能66万吨/年;继续保留通告16处,涉及产能1268万吨)。

(来源:煤炭资源网,2025-07-09)

▲贵州省电力总装机容量突破1亿千瓦

截至2025年6月底,贵州省电力总装机突破1亿千瓦、达到10038.8万千瓦,清洁能源装机占比超过六成。其中火电3948.1万千瓦、水电2298万千瓦、风光新能源3548.2万千瓦(风电898.7万千瓦、光伏2649.5万千瓦)、储能244.5万千瓦。

(来源:煤炭资源网,2025-07-11)

▲国家电网上半年省间交易电量超5700亿千瓦时

据国家电网公司消息,1-6月,公司电力交易电量规模稳步增长,省间市场化交易电量完成5731亿千瓦时,同比增长8.7%;特高压直流交易电量完成2923亿千瓦时,同比增长14.4%;省间清洁能源交易电量完成3517亿千瓦时,同比增长23.1%,呈现特高压直流、省间清洁能源、省间市场化交易电量三线齐增。

(来源:煤炭资源网,2025-07-10)

▲2025年可再生能源电力消纳责任权重下发

日前,国家发改委、国家能源局印发《关于2025年可再生能源电力消纳责任权重及有关事项的通知》,下发2025年、2026年可再生能源电力消纳责任权重和重点用能行业绿色电力消费比例。文件指出,在电解铝行业基础上增设钢铁、水泥、多晶硅行业和国家枢纽节点新建数据中心绿色电力消费比例,其完成情况核算以绿证为主,只监测不考核,电解铝行业则进行考核。

(来源:煤炭资源网,2025-07-09)

▲兰州铁路局中胜浩通专用线开通运营

据甘肃日报报道,7月3日,新建铁路中胜浩通桥湾公铁物流铁路专用线正式开通运营,成为兰州铁路局发展区域公铁物流的又一重要成果。中胜浩通桥湾公铁物流铁路专用线位于酒泉市瓜州县内。这一专用线与兰新铁路桥湾车站接轨,自桥湾站西段引出,正线全长5.15公里,止于中胜浩通物流园,设计年运量800万吨。

(来源:煤炭资源网,2025-07-09)

▲贵州首个大型智能化“煤仓群”即将收官

六盘水政府网站消息,日前,贵州省首个大型智能化煤炭储配基地-六盘水水城区煤炭储配中心项目已进入收尾阶段,预计今年8月份完成建设。

(来源:煤炭资源网,2025-07-08)

▲内蒙古煤炭、铅、稀土等矿产保有资源量居全国首位

内蒙古新闻网消息,“十四五”期间,内蒙古自治区财政在地质勘查方面累计投入26.1亿元,查明富含铁、铌、稀土的白云鄂博南矿带等巨量矿产资源。

(来源:煤炭资源网,2025-07-07)

国内产量释放超预期。

VIP复盘网

VIP复盘网