报告摘要

事件:7月11日,中通客车发布2025年半年度预增公告,上半年预计实现归母净利润1.7-2.1亿元,同比 48.7%-89.3%,扣非后归母净利1.6-2.0亿元,同比 54.9%-99.8%。

二季度净利同环比高增,海外成为盈利核心增量贡献:按照预告中值计算,2025Q2公司实现归母净利润1.1亿元,同比 61.9%、环比 45.1%,上半年实现归母净利润1.9亿元,同比 69.0%。上半年公司实现客车销量5,839辆,同比 2.4%,其中2025Q2实现销量3,073辆,同比-3.6%,环比 11.1%,上半年业绩实现高增,主要得益于出口持续发力,带动出口销量实现高增,销量占比明显提升,同时国内持续优化销售结构,实现旅游团体客车市场份额逆势提升,公交客车市场份额稳步提升。

南美新能源大单实现交付,结构优化带动单车盈利上行:按照预告中值计算,2025Q2公司单车净利3.6万元,同比 0.6万元、环比 0.8万元。上半年公司完成出口智利首都圣地亚哥895辆纯电动客车订单,对出口形成明显增厚,同时新能源出口结构占比明显提升。我们预计,公司上半年实现新能源出口超1,200辆,新能源出口占比提升至超20%,其中2025Q2实现新能源出口超870辆,占比进一步提升至超28%。根据海关总署,1-5月公司所属山东省对南美洲出口新能源中大客均价进一步提升至133.8万元。

南美订单持续兑现,新能源有望成为核心增长抓手:当前来看,出海加速已成为中国客车企业的必然选择。公司凭借新能源产品优势,海外订单持续兑现。近期,公司又一批纯电动客车成功交付智利比奥比奥大区首府康塞普西翁市,成为当地首批新能源客车。近年来,公司新能源客车已成功进入葡萄牙、新加坡、阿联酋、丹麦、保加利亚等高端市场,全球化布局稳步推进。展望未来,随着海外订单持续放量,叠加新能源车型占比提升带来的产品结构优化,公司盈利能力有望进一步增强。

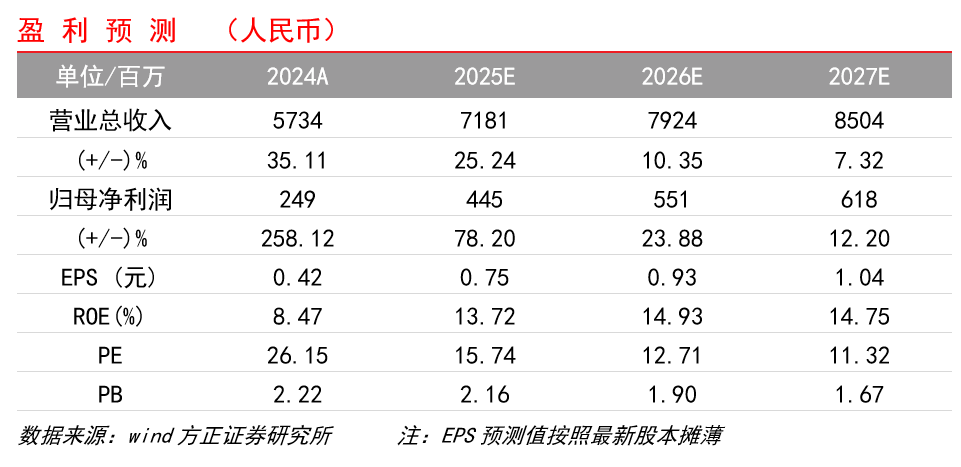

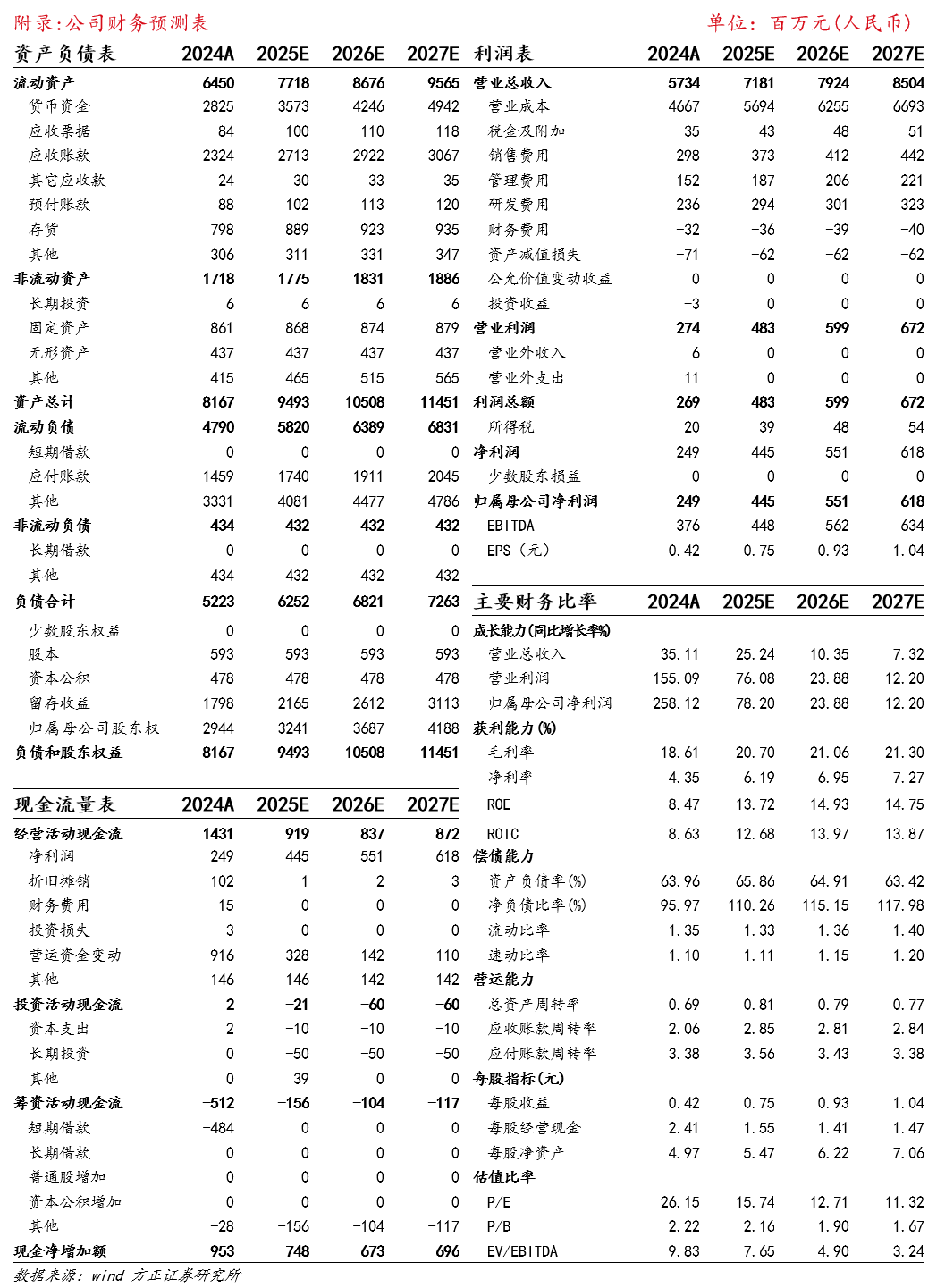

盈利预测:预计2025-2027年公司营业总收入71.8/79.2/85.0亿元,归母净利润4.5/5.5/6.2亿元,维持“推荐”评级。

风险提示:行业竞争加剧;原材料价格波动;关税等贸易壁垒风险。

VIP复盘网

VIP复盘网