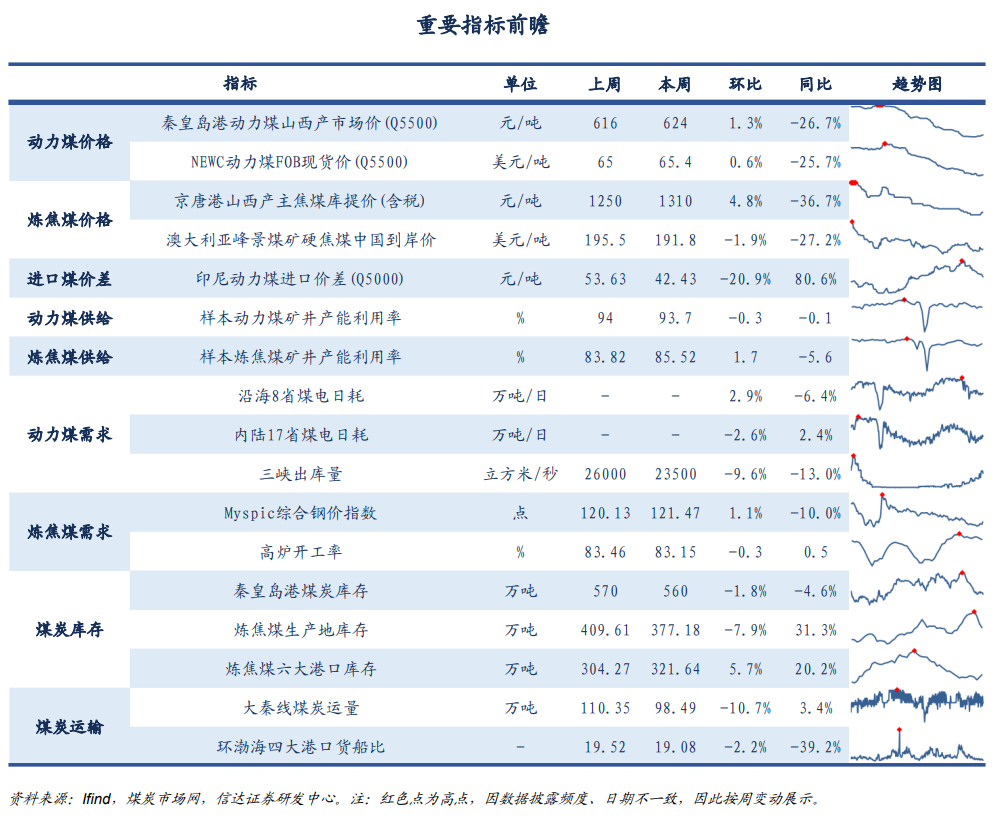

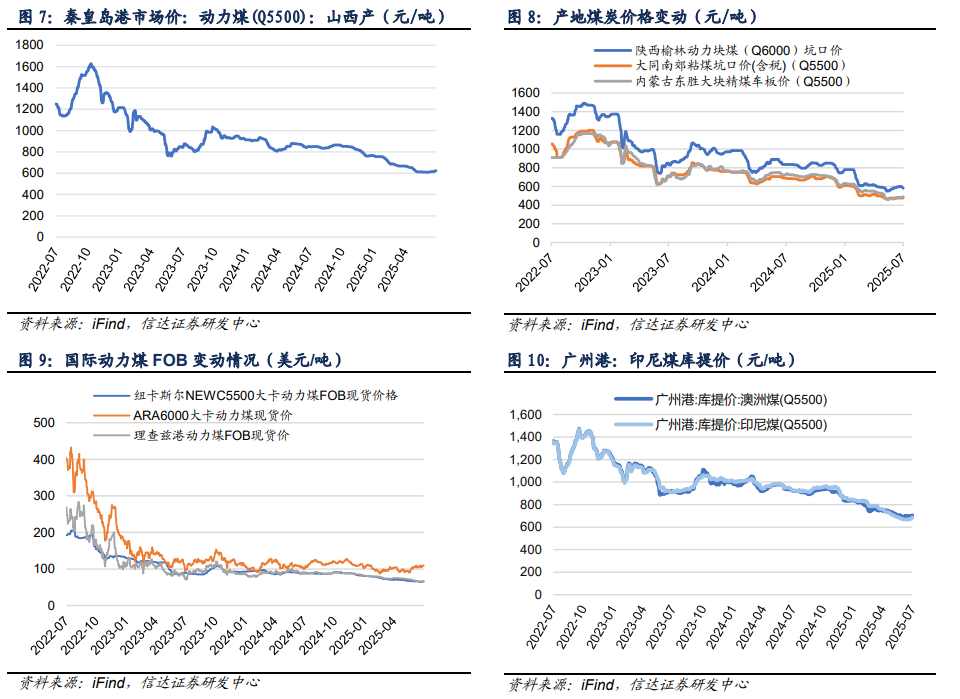

动力煤价格方面:本周秦港价格周环比增加,产地大同价格周环比上涨。港口动力煤:截至7月12日,秦皇岛港动力煤(Q5500)山西产市场价624元/吨,周环比上涨8元/吨。产地动力煤:截至7月11日,陕西榆林动力块煤(Q6000)坑口价580元/吨,周环比下跌20.0元/吨;内蒙古东胜大块精煤车板价(Q5500)477元/吨,周环比持平;大同南郊粘煤坑口价(含税)(Q5500)490元/吨,周环比上涨8.0元/吨。国际动力煤离岸价:截至7月12日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格65.4美元/吨,周环比上涨0.4美元/吨;ARA6000大卡动力煤现货价109.5美元/吨,周环比上涨4.6美元/吨;理查兹港动力煤FOB现货价66.5美元/吨,周环比上涨0.5美元/吨。

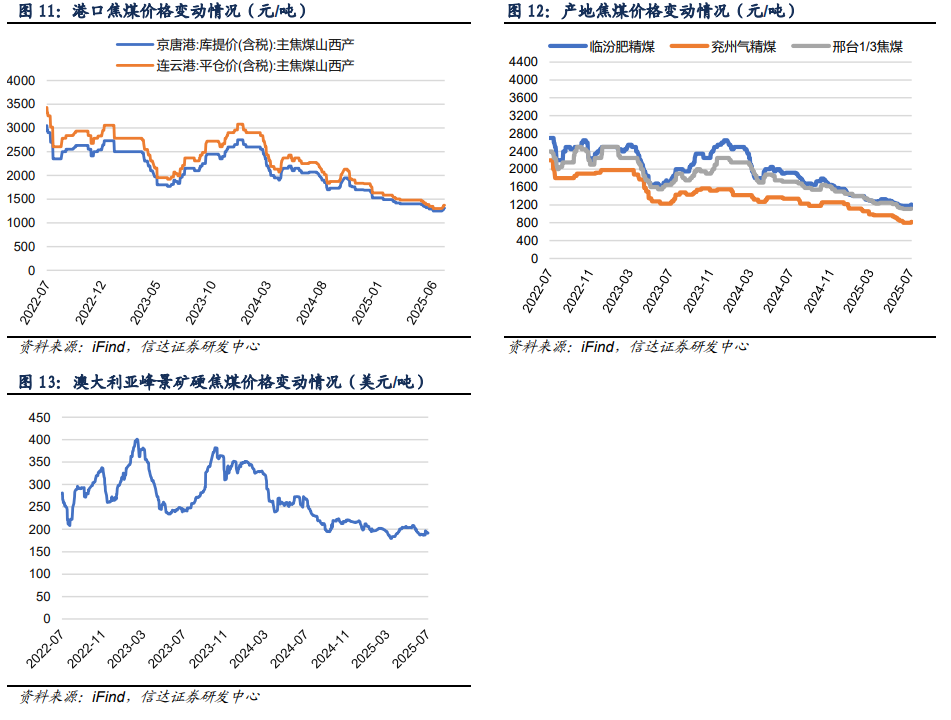

炼焦煤价格方面:本周京唐港价格周环比增加,产地临汾价格周环比增加。港口炼焦煤:截至7月11日,京唐港山西产主焦煤库提价(含税)1310元/吨,周上涨60元/吨;连云港山西产主焦煤平仓价(含税)1373元/吨,周上涨71元/吨。产地炼焦煤:截至7月11日,临汾肥精煤车板价(含税)1210.0元/吨,周环比上涨30.0元/吨;兖州气精煤车板价820.0元/吨,周环比上涨20.0元/吨;邢台1/3焦精煤车板价1120.0元/吨,周环比上涨10.0元/吨。国际炼焦煤:截至7月11日,澳大利亚峰景煤矿硬焦煤中国到岸价191.8美元/吨,周环比下跌3.7美元/吨。

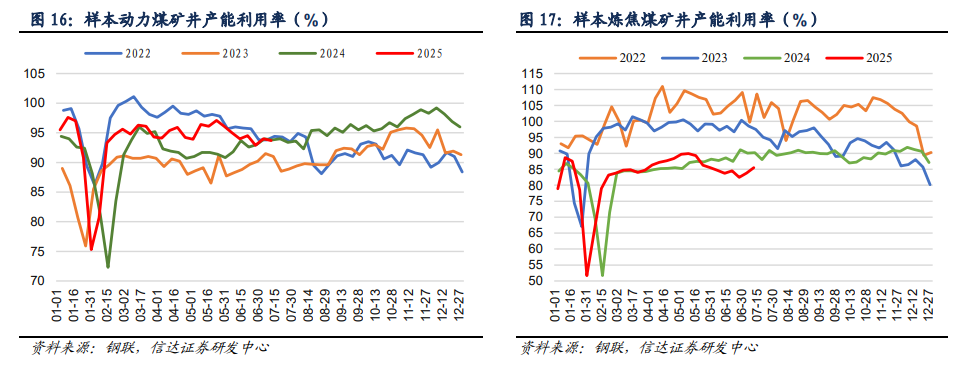

动力煤矿井产能利用率周环比下降,炼焦煤矿井产能利用率周环比增加。截至7月11日,样本动力煤矿井产能利用率为93.7%,周环比下降0.3个百分点;样本炼焦煤矿井开工率为85.52%,周环比增加1.7个百分点。

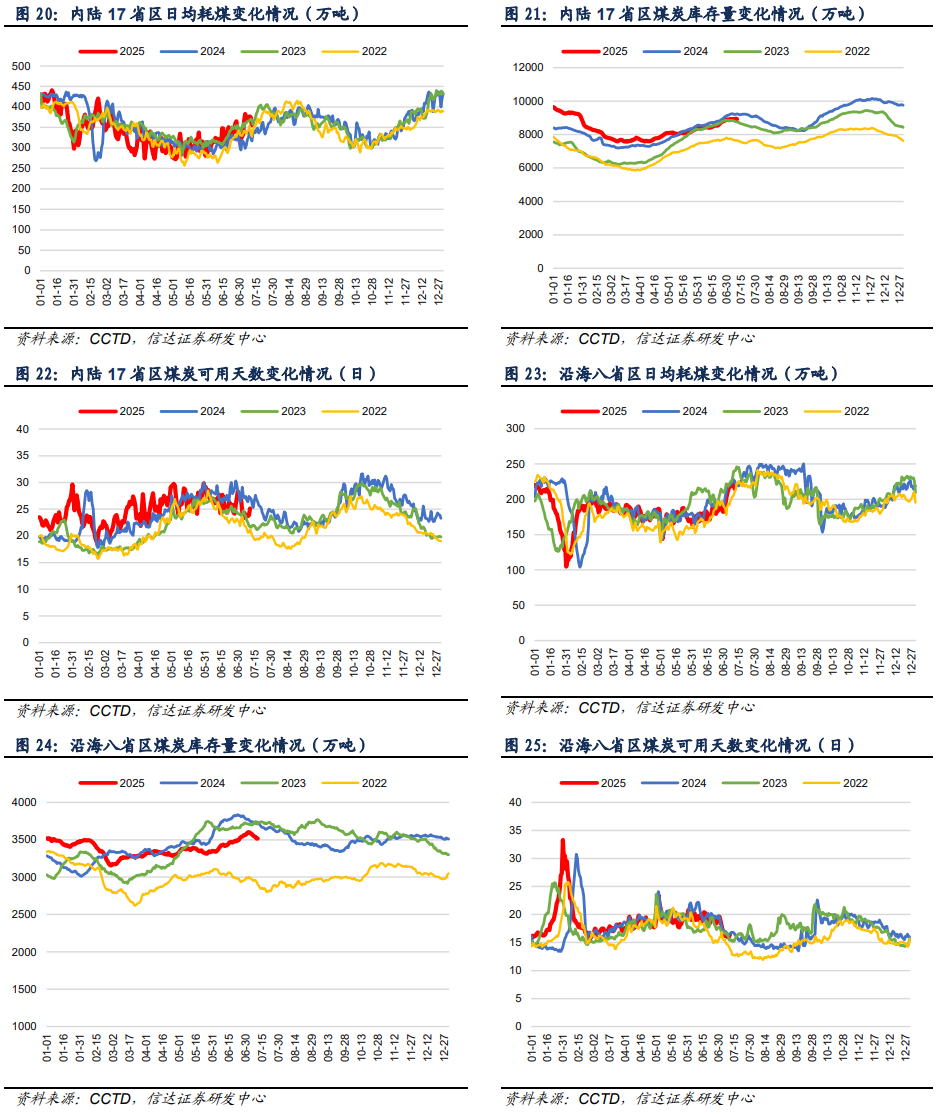

沿海八省日耗周环比增加,内陆十七省日耗周环比下降。沿海八省:截至7月10日,沿海八省煤炭库存较上周下降78.50万吨,周环比下降2.18%;日耗较上周上升6.10万吨/日,周环比增加2.92%;可用天数较上周下降0.80天。内陆十七省:截至7月10日,内陆十七省煤炭库存较上周下降0.70万吨,周环比下降0.01%;日耗较上周下降9.50万吨/日,周环比下降2.61%;可用天数较上周上升0.60天。

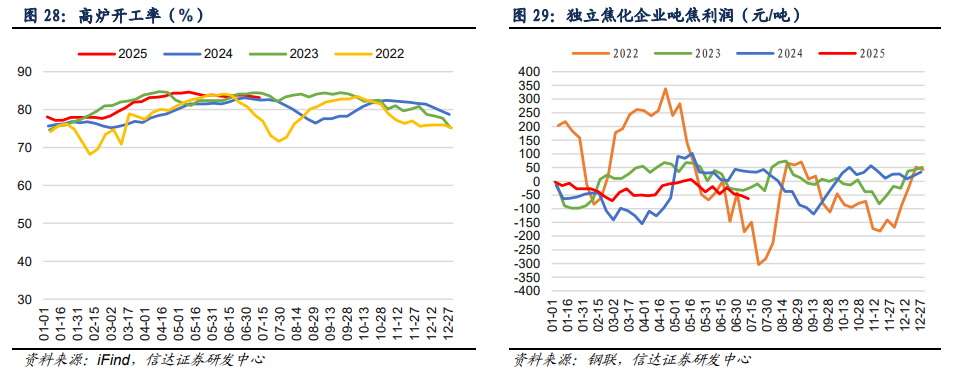

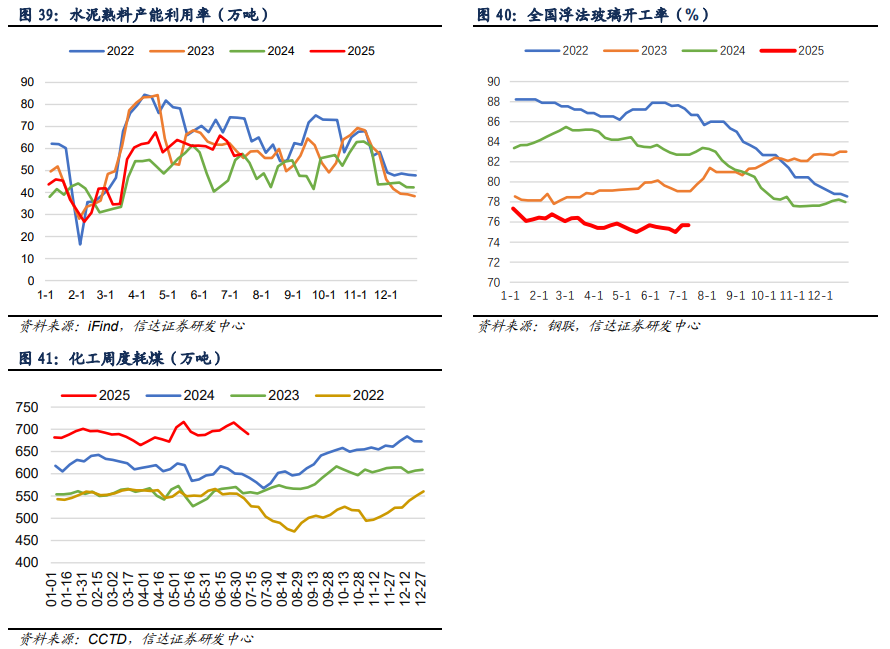

化工耗煤周环比下降,钢铁高炉开工率周环比下降。化工周度耗煤:截至7月11日,化工周度耗煤较上周下降12.09万吨/日,周环比下降1.72%。高炉开工率:截至7月11日,全国高炉开工率83.2%,周环比下降0.31百分点。水泥开工率:截至7月11日,水泥熟料产能利用率为57.4%,周环比上涨0.7百分点。

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为93.7%(-0.3个百分点),样本炼焦煤矿井产能利用率为85.52%( 1.7个百分点)。需求方面,内陆17省日耗周环比下降9.50万吨/日(-2.61%),沿海8省日耗周环比上升6.10万吨/日( 2.92%)。非电需求方面,化工耗煤周环比下降12.09万吨/日(-1.72%);钢铁高炉开工率为83.15%(-0.31个百分点);水泥熟料产能利用率为57.39%( 0.73个百分点)。价格方面,本周秦港Q5500煤价收报624元/吨( 8元/吨);京唐港主焦煤价格收报1310元/吨( 60元/吨)。值得注意的是,随着高温天气的到来,本周沿海电厂日耗跃升且库存呈现下降趋势,沿海电厂存煤可用天数快速下降。此外,未来10天我国黄淮等地持续高温,河北中南部、黄淮、江汉及陕西关中等地将持续35℃以上高温天气,局地可能接近或突破历史同期极值。我们预计电厂日耗或将维持高位,叠加当前电厂存煤可用天数较低,未来补库需求触发在即,煤炭价格仍具上涨动能。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变(ROE为10-20%,股息率>5%,新增中期分红)、以及煤炭资产相对低估且估值整体性仍有望提升的判断未变(一级矿权市场高溢价,多数公司PB约1倍),且公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有望带来估值重塑且具有较大提升空间,煤炭资产仍是具有性价比、高胜率和高赔率资产。当前,煤炭板块迎来较大回调,再次出现较高性价比的底部机会,反观煤炭企业不断实施增持、回购彰显发展信心。我们继续坚定看多煤炭,再度提示逢低配置。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

投资建议:结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多“或跃在渊”的煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司淮北矿业、平煤股份、潞安环能、山西焦煤、盘江股份等;同时建议关注兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

✦

一、本周核心观点及重点关注

✦

本周核心观点

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为93.7%(-0.3个百分点),样本炼焦煤矿井产能利用率为85.52%( 1.7个百分点)。需求方面,内陆17省日耗周环比下降9.50万吨/日(-2.61%),沿海8省日耗周环比上升6.10万吨/日( 2.92%)。非电需求方面,化工耗煤周环比下降12.09万吨/日(-1.72%);钢铁高炉开工率为83.15%(-0.31个百分点);水泥熟料产能利用率为57.39%( 0.73个百分点)。价格方面,本周秦港Q5500煤价收报624元/吨( 8元/吨);京唐港主焦煤价格收报1310元/吨( 60元/吨)。值得注意的是,随着高温天气的到来,本周沿海电厂日耗跃升且库存呈现下降趋势,沿海电厂存煤可用天数快速下降。此外,未来10天我国黄淮等地持续高温,河北中南部、黄淮、江汉及陕西关中等地将持续35℃以上高温天气,局地可能接近或突破历史同期极值。我们预计电厂日耗或将维持高位,叠加当前电厂存煤可用天数较低,未来补库需求触发在即,煤炭价格仍具上涨动能。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变(ROE为10-20%,股息率>5%,新增中期分红)、以及煤炭资产相对低估且估值整体性仍有望提升的判断未变(一级矿权市场高溢价,多数公司PB约1倍),且公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有望带来估值重塑且具有较大提升空间,煤炭资产仍是具有性价比、高胜率和高赔率资产。当前,煤炭板块迎来较大回调,再次出现较高性价比的底部机会,反观煤炭企业不断实施增持、回购彰显发展信心。我们继续坚定看多煤炭,再度提示逢低配置。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多“或跃在渊”的煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司淮北矿业、平煤股份、潞安环能、山西焦煤、盘江股份等;同时建议关注兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

近期重点关注

1. 2025年1-5月印尼煤炭出口同比下降8.0%。据印度尼西亚国家统计局(BPS)7月10日发布的统计数据显示,2025年1-5月,印尼煤炭出口量累计为20426.0万吨,比上年同期减少1773.9万吨,同比下降8.0%。其中,5月份印尼煤炭出口量为4192.71万吨,同比下降9.4%,环比增长8.3%。(资料来源:https://mp.weixin.qq.com/s/rZo4TEaqtaNnRLbtnxtUKA)

2. 2025年上半年蒙古国煤炭出口同比下降6.8%。据蒙古国海关机构(Mongolian Customs Service)发布的统计数据显示,2025年1-6月,蒙古国煤炭出口量累计为3787.51万吨,比上年同期减少274.5万吨,同比下降6.8%。其中,硬煤(2701)前6个月出口量为3507.92万吨,同比下降11.1%;褐煤(2702)出口量为279.59万吨,同比增长138.3%。(资料来源:https://mp.weixin.qq.com/s/zNK67-ugqliCP-vTT9LNeQ)

3. 2025年上半年越南煤炭进口同比增长13.3%。据越南财政部海关总局(GENERAL DEPARTMENT OF CUSTOMS,MINISTRY OF FINANCE OF VIETNAM)发布的商品进出口数据显示,2025年1-6月,越南煤炭进口3802.58万吨,比上年同期增长13.3%;煤炭出口32.87万吨,同比增长53.6%。其中,6月份,越南煤炭进口量为645.68万吨,同比增长1.4%,环比下降10.4%;而煤炭出口量为5.63万吨,同比减少43.0%,环比增长99.1%。(资料来源:https://mp.weixin.qq.com/s/8N0MipRAD1sFCeRI9fekug)

✦

二、煤炭板块及个股表现

✦

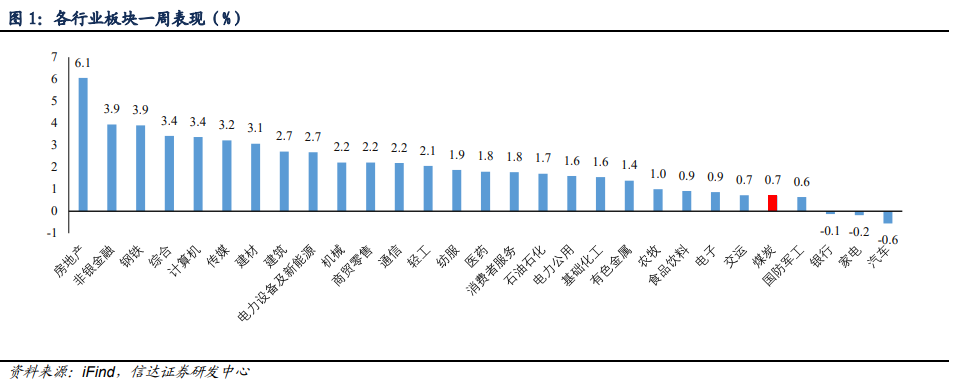

⚫ 本周煤炭板块上涨0.71%,表现劣于大盘;本周沪深300上涨0.82%到4014.81;涨跌幅前三的行业分别是房地产(6.06%)、非银金融(3.94%)、钢铁(3.90%)。

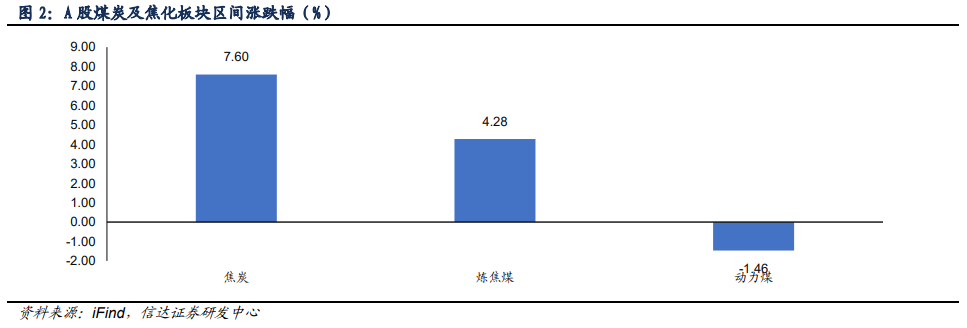

⚫ 本周动力煤板块下跌1.46%,炼焦煤板块上涨4.28%,焦炭板块上涨7.60%。

✦

三、煤炭价格跟踪

✦

1. 煤炭价格指数

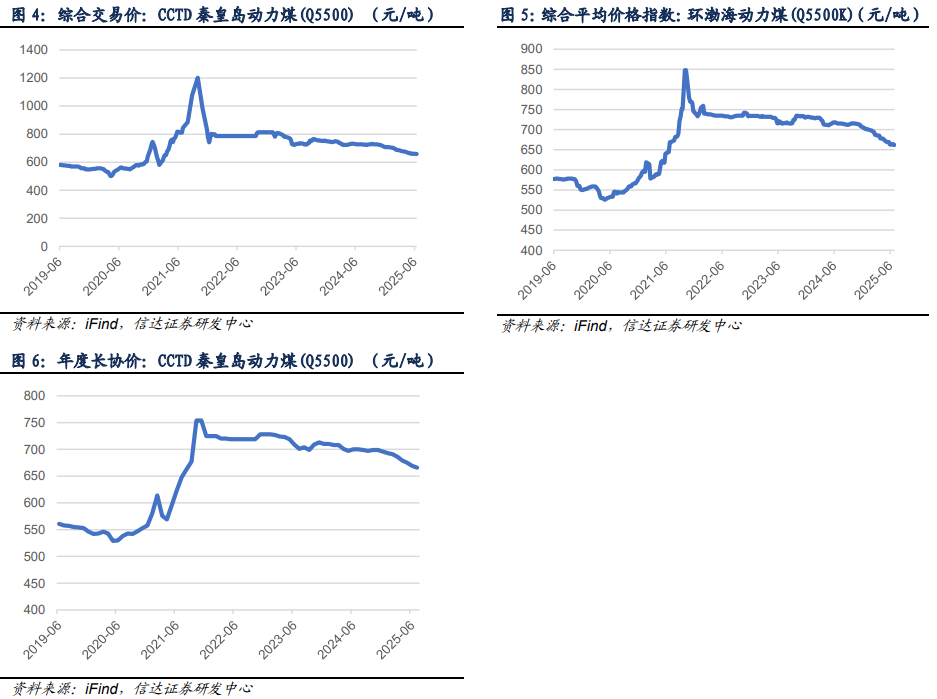

⚫ 截至7月11日,CCTD秦皇岛动力煤(Q5500)综合交易价658.0元/吨,周环比持平。截至7月9日,环渤海动力煤(Q5500)综合平均价格指数为662.0元/吨,周环比下跌2.0元/吨。截至7月,CCTD秦皇岛动力煤(Q5500)年度长协价666.0元/吨,月环比下跌3.0元/吨。

2、动力煤价格

⚫ 港口动力煤:截至7月12日,秦皇岛港动力煤(Q5500)山西产市场价624元/吨,周环比上涨8元/吨。

⚫ 产地动力煤:截至7月11日,陕西榆林动力块煤(Q6000)坑口价580元/吨,周环比下跌20.0元/吨;内蒙古东胜大块精煤车板价(Q5500)477元/吨,周环比持平;大同南郊粘煤坑口价(含税)(Q5500)490元/吨,周环比上涨8.0元/吨。

⚫ 国际动力煤离岸价:截至7月12日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格65.4美元/吨,周环比上涨0.4美元/吨;ARA6000大卡动力煤现货价109.5美元/吨,周环比上涨4.6美元/吨;理查兹港动力煤FOB现货价66.5美元/吨,周环比上涨0.5美元/吨。

⚫ 国际动力煤到岸价:截至7月11日,广州港印尼煤(Q5500)库提价685.8元/吨,周环比上涨14.4元/吨;广州港澳洲煤(Q5500)库提价703.8元/吨,周环比上涨5.8元/吨。

3、炼焦煤价格

⚫ 港口炼焦煤:截至7月11日,京唐港山西产主焦煤库提价(含税)1310元/吨,周上涨60元/吨;连云港山西产主焦煤平仓价(含税)1373元/吨,周上涨71元/吨。

⚫ 产地炼焦煤:截至7月11日,临汾肥精煤车板价(含税)1210.0元/吨,周环比上涨30.0元/吨;兖州气精煤车板价820.0元/吨,周环比上涨20.0元/吨;邢台1/3焦精煤车板价1120.0元/吨,周环比上涨10.0元/吨。

⚫ 国际炼焦煤:截至7月11日,澳大利亚峰景煤矿硬焦煤中国到岸价191.8美元/吨,周环比下跌3.7美元/吨。

4、无烟煤及喷吹煤价格

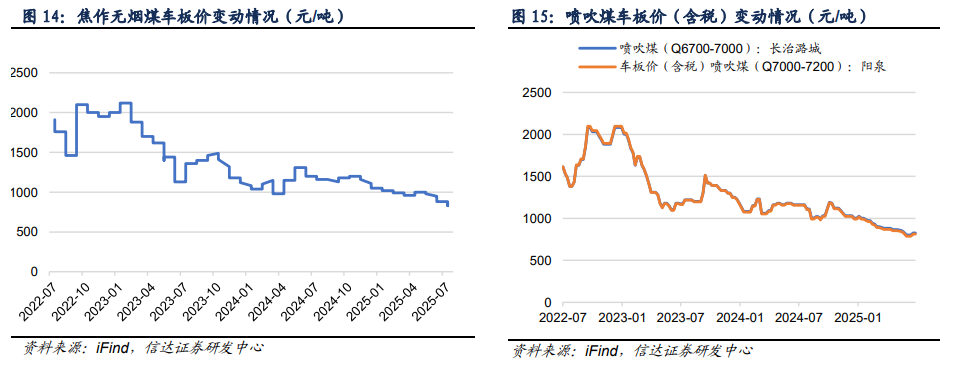

⚫ 截至7月11日,焦作无烟煤车板价860.0元/吨,周环比上涨30.0元/吨。

⚫ 截至7月4日,长治潞城喷吹煤(Q6700-7000)车板价(含税)价格827.0元/吨,周环比持平;阳泉喷吹煤车板价(含税)(Q7000-7200)813.3元/吨,周环比持平。

✦

四、煤炭供需跟踪

✦

1、煤矿产能利用率

⚫ 截至7月11日,样本动力煤矿井产能利用率为93.7%,周环比下降0.3个百分点。

⚫ 截至7月11日,样本炼焦煤矿井开工率为85.52%,周环比增加1.7个百分点。

2、进口煤价差

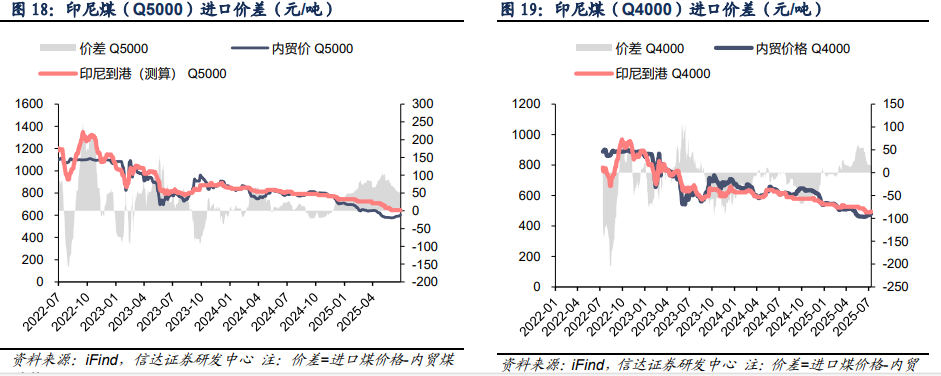

⚫ 截至7月11日,5000大卡动力煤国内外价差42.4元/吨,周环比下跌11.2元/吨;4000大卡动力煤国内外价差12.4元/吨,周环比下跌4.9元/吨。

3、煤电日耗及库存情况

⚫ 内陆17省:截至7月10日,内陆十七省煤炭库存较上周下降0.70万吨,周环比下降0.01%;日耗较上周下降9.50万吨/日,周环比下降2.61%;可用天数较上周上升0.60天。

⚫ 沿海8省:截至7月10日,沿海八省煤炭库存较上周下降78.50万吨,周环比下降2.18%;日耗较上周上升6.10万吨/日,周环比增加2.92%;可用天数较上周下降0.80天。

4、下游冶金煤价格及需求

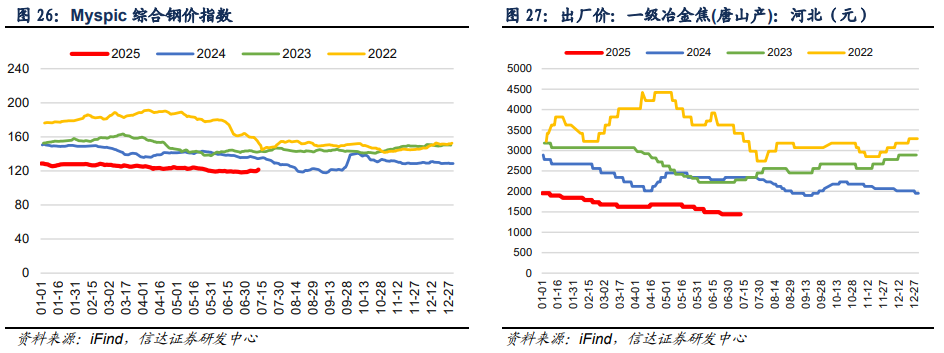

⚫ 截至7月11日,Myspic综合钢价指数121.5点,周环比上涨1.34点。

⚫ 截至7月11日,唐山产一级冶金焦价格1440.0元/吨,周环比持平。

⚫ 高炉开工率:截至7月11日,全国高炉开工率83.2%,周环比下降0.31百分点。

⚫ 吨焦利润:截至7月11日,独立焦化企业吨焦平均利润为-63元/吨,周环比下降11.0元/吨。

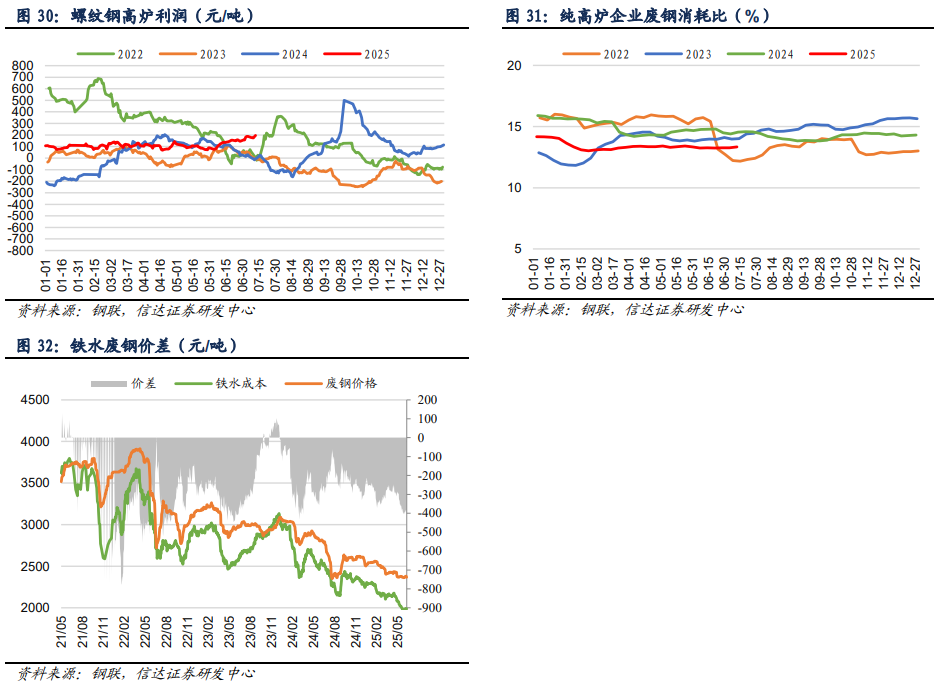

⚫ 高炉吨钢利润:截至7月11日,螺纹钢高炉吨钢利润为196元/吨,周环比增加9.0元/吨。

⚫ 铁废价差:截至7月10日,铁水废钢价差为-346.8元/吨,周环比增加37.6元/吨。

⚫ 高炉废钢消耗比:截至7月11日,纯高炉企业废钢消耗比为13.33%,周环比增加0.1个百分点。

5、下游化工和建材需求

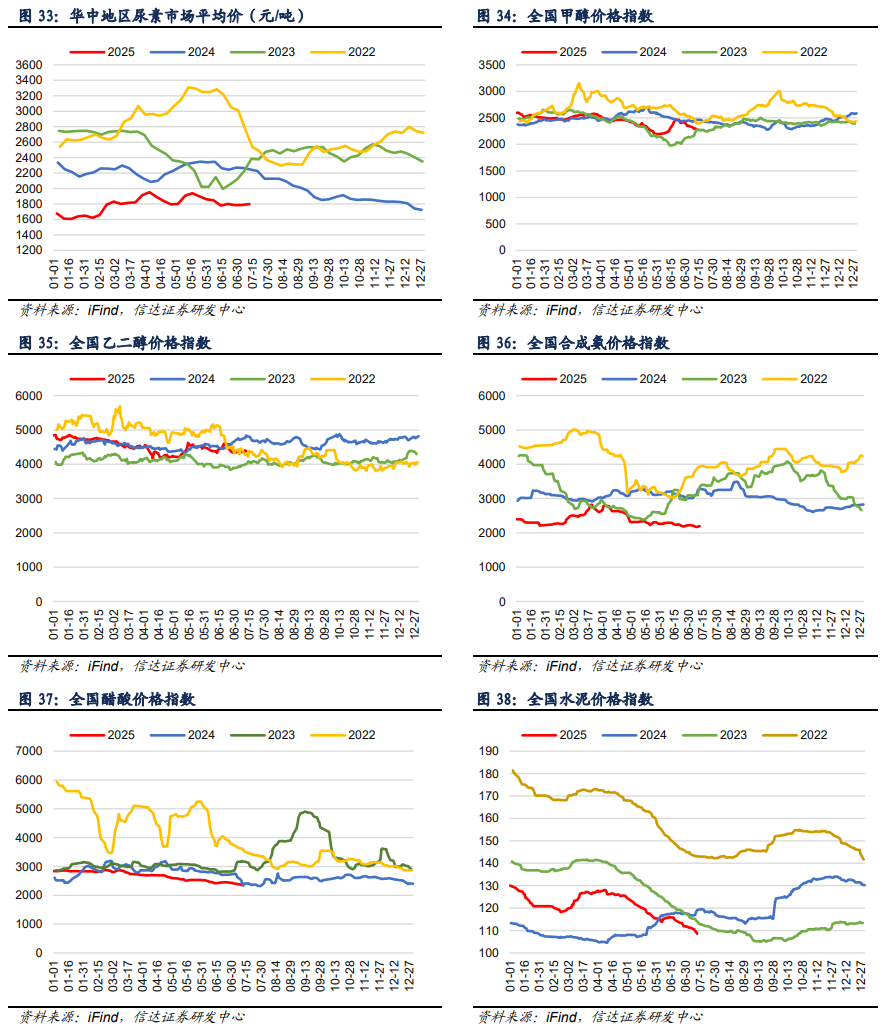

⚫ 截至7月11日,湖北地区尿素(小颗粒)市场价(平均价)1798.0元/吨,周环比上涨12.0元/吨;广东地区尿素(小颗粒)市场价(平均价)1900.0元/吨,周环比上涨8.0元/吨;东北地区尿素(小颗粒)市场价(平均价)1874.0元/吨,周环比下跌16.0元/吨。

⚫ 截至7月11日,全国甲醇价格指数较上周同期下跌53点至2290点。

⚫ 截至7月11日,全国乙二醇价格指数较上周同期上涨20点至4380点。

⚫ 截至7月11日,全国醋酸价格指数较上周同期下跌40点至2351点。

⚫ 截至7月11日,全国合成氨价格指数较上周同期下跌20点至2193点。

⚫ 截至7月11日,全国水泥价格指数较上周同期下跌2.70点至108.6点。

⚫水泥开工率:截至7月11日,水泥熟料产能利用率为57.4%,周环比上涨0.7百分点。

⚫浮法玻璃开工率:截至7月11日,浮法玻璃开工率为75.7%,周环比持平。

⚫化工周度耗煤:截至7月11日,化工周度耗煤较上周下降12.09万吨/日,周环比下降1.72%。

✦

五、煤炭库存情况

✦

1、动力煤库存

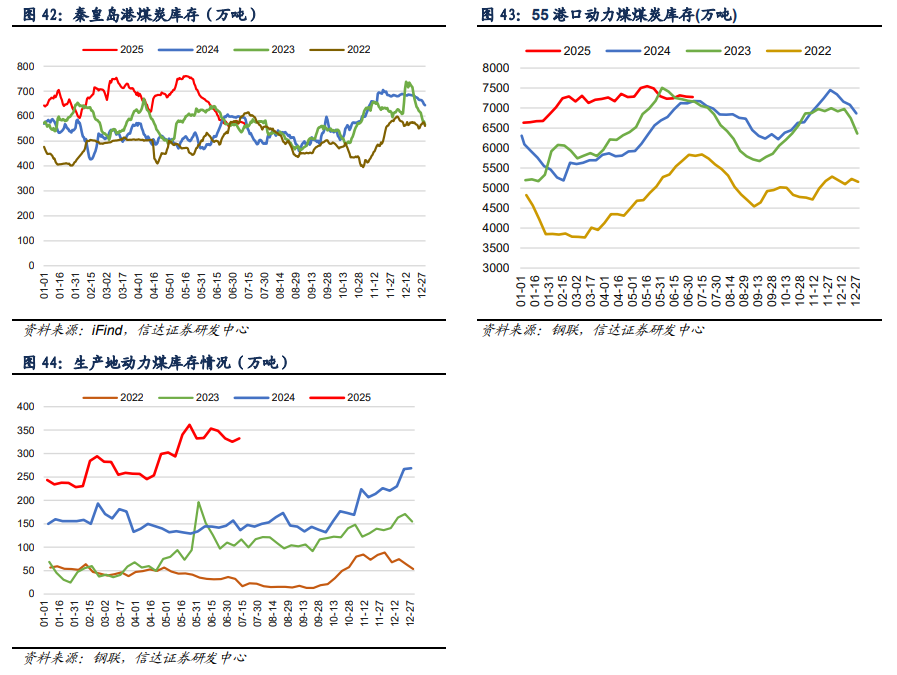

⚫ 秦港库存:截至7月11日,秦皇岛港煤炭库存较上周同期下降10.0万吨至560.0万吨。

⚫ 55港动力煤库存:截至7月4日,55个港口动力煤库存较上周同期下降7.9万吨至7276.2万吨。

⚫ 产地库存:截至7月11日,462家样本矿山动力煤库存332.1万吨,周环比上涨7.0万吨。

2、炼焦煤库存

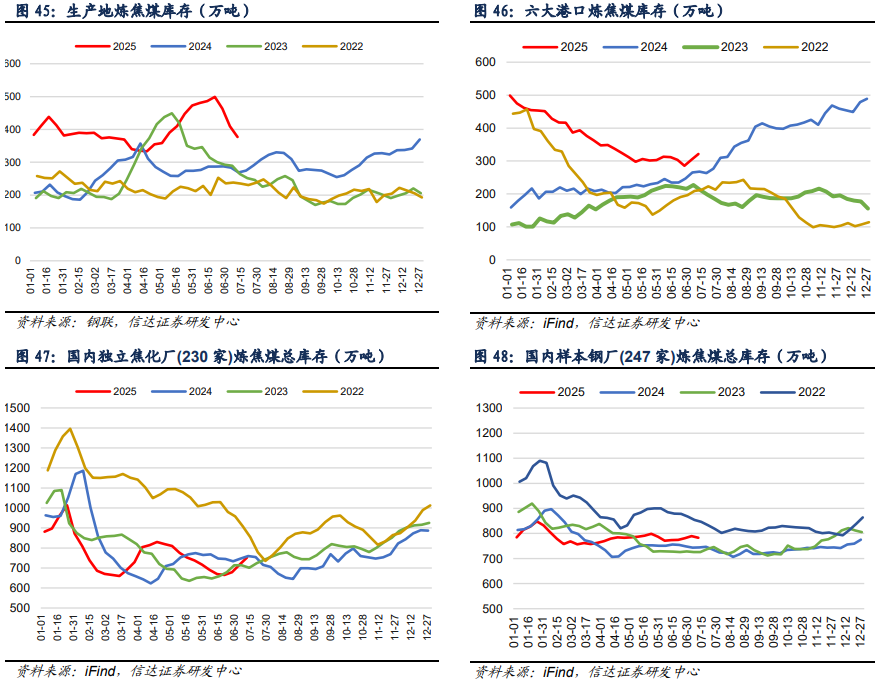

⚫ 产地库存:截至7月11日,生产地炼焦煤库存较上周下降32.4万吨至377.2万吨,周环比下降7.92%。

⚫ 港口库存:截至7月11日,六大港口炼焦煤库存较上周增加17.4万吨至321.6万吨,周环比增加5.71%。

⚫ 焦企库存:截至7月11日,国内独立焦化厂(230家)炼焦煤总库存较上周增加36.0万吨至752.4万吨,周环比增加5.02%。

⚫ 钢厂库存:截至7月11日,国内样本钢厂(247家)炼焦煤总库存较上周下降6.7万吨至782.9万吨,周环比下降0.84%。

3、焦炭库存

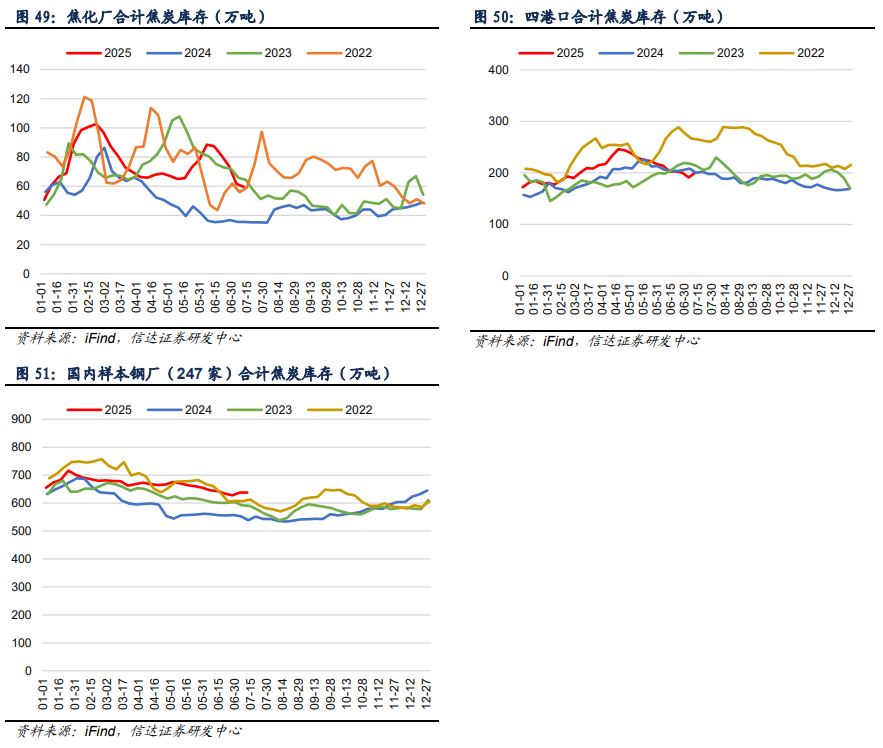

⚫ 焦企库存:截至7月11日,焦化厂合计焦炭库存较上周下降2.0万吨至59.6万吨,周环比下降3.28%。

⚫ 港口库存:截至7月11日,四港口合计焦炭库存较上周增加9.0万吨至200.1万吨,周环比增加4.69%。

⚫ 钢厂库存:截至7月11日,国内样本钢厂(247家)合计焦炭库存较上周上涨0.31万吨至637.8万吨。

✦

六、煤炭运输情况

✦

1、国际和国内煤炭运输情况

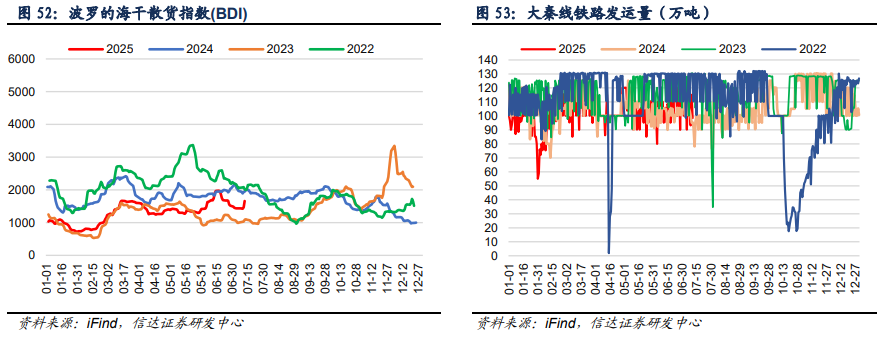

⚫ 截至7月11日,波罗的海干散货指数(BDI)为1663.0点,周环比上涨227.0点。

⚫ 截至7月10日周四,本周大秦线煤炭周度日均发运量98.5万吨,上周周度日均发运量110.4万吨,周环比下跌11.86万吨。

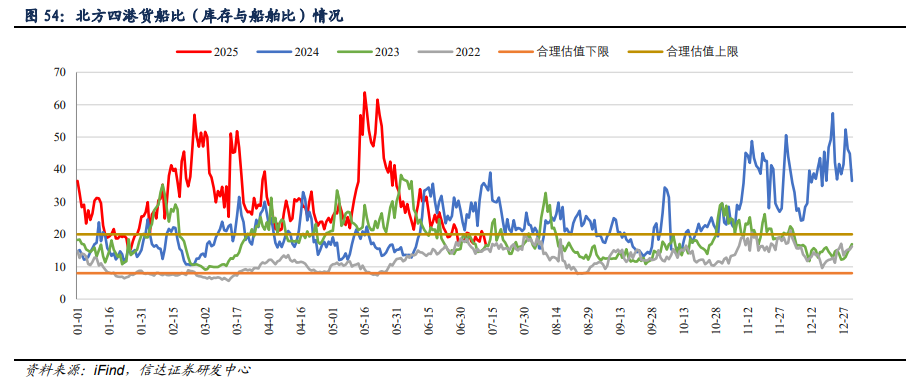

2、环渤海四大港口货船比情况

⚫ 截至7月11日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的库存为1458.0万吨(周环比下降41.90万吨),锚地船舶数为96艘(周环比增加10艘),货船比(库存与船舶比)为19.1,周环比下降0.43。

✦

七、天气情况

✦

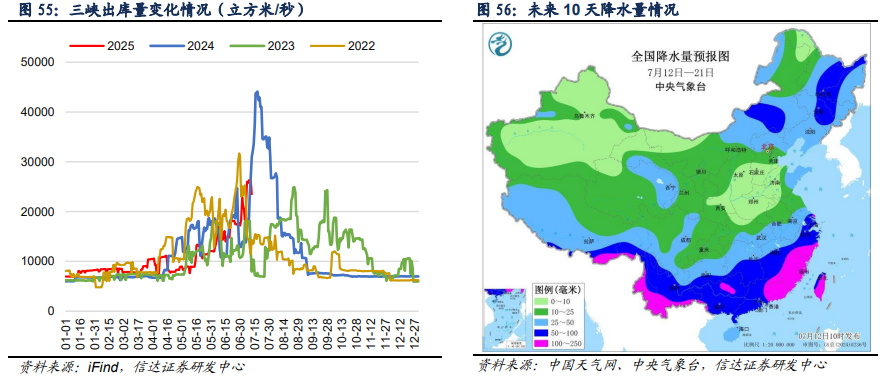

⚫ 截至7月11日,三峡出库流量为23500立方米/秒,周环比下降9.62%。

⚫ 未来10天(7月12-21日),华南、江南、华北北部、东北地区及云贵等地累计降水量有30~60毫米,部分地区有80~150毫米,我国东南部沿海局地可达200毫米以上。上述大部地区累计降水量较常年同期偏多3~6成,华北南部、黄淮、江淮、江汉及四川、陕西、新疆等地降水偏少。

⚫ 高影响天气与关注:未来10天,河北中南部、黄淮、江汉及陕西关中等地将持续35℃以上高温天气,部分地区最高气温可达39~41℃,局地可能接近或突破历史同期极值。此外,14-17日,四川盆地、江淮、江南北部等地也将出现阶段性高温天气。

⚫ 长期天气展望:未来11-14天(7月22-25日),主要降雨将出现在江南南部、华南及云贵等地,累计降水量有25~50毫米,其中华南南部沿海地区70毫米以上;华北东部、东北地区有10~30毫米降水。

✦

八、上市公司估值表及重点公告

✦

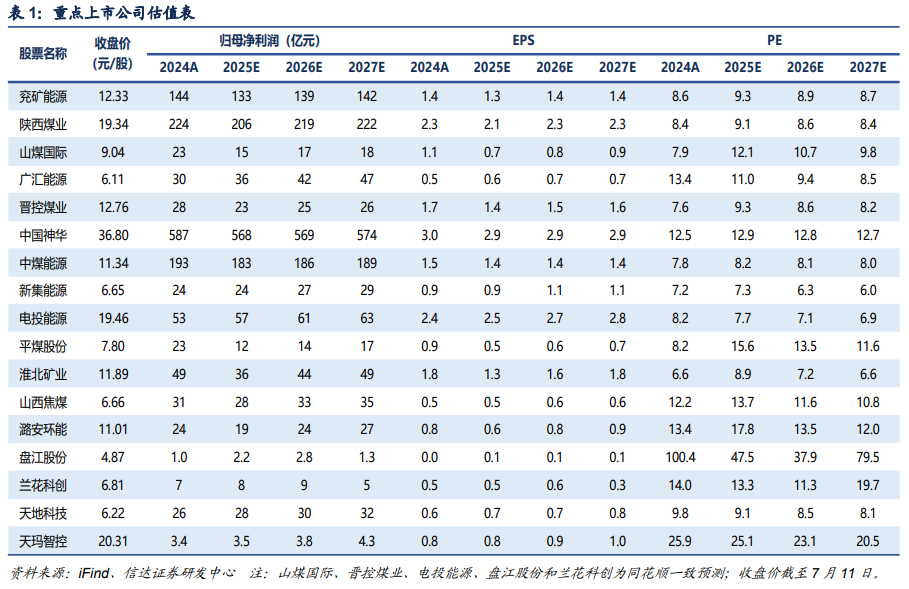

1、上市公司估值表

2、上市公司重点公告

广汇能源:广汇能源股份有限公司2024年年度权益分派实施公告。公司本次实施权益分派方案股权登记日的总股本为6,496,055,639股,扣除公司回购专用证券账户中的104,052,675股,最终以6,392,002,964股为基数,每股派发现金红利0.622元(含税),共计派发现金红利3,975,825,843.61元(含税);不送红股,不以公积金转增股本。具体实际税负为:股东的持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额,实际税负为20%;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额,实际税负为10%;持股期限超过1年的,股息红利所得暂免征收个人所得税。

兰花科创:兰花科创关于完成回购股份注销减少注册资本工商登记的公告。山西兰花科技创业股份有限公司(以下简称“公司”)分别于2025年4月25日召开第八届董事会第五次会议、2025年6月6日召开2024年年度股东大会,审议通过了《关于修改公司章程的议案》,对回购的11,879,979股A股股份进行注销并相应减少公司注册资本。近日,公司已完成回购股份注销减少注册资本工商登记手续及《公司章程》备案,公司注册资本变更为人民币1,473,240,021元,公司总股本变更为1,473,240,021股。公司取得山西省市场监督管理局换发的《营业执照》。

兰花科创:兰花科创2024年年度权益分派实施公告。 本次利润分配以方案实施前的公司总股本1,473,240,021股为基数,每股派发现金红利0.15元(含税),共计派发现金红利220,986,003.15元。对于持有公司股份的香港市场投资者(包括企业和个人)股东,其股息红利将由公司通过中国结算上海分公司按照股票名义持有人账户以人民币派发,本公司按照10%的税率代扣代缴所得税,税后每股实际派发现金红利人民币0.135元。对于香港投资者中属于其他国家税收居民且其所在国与中国签订的税收协定规定股息红利所得税率低于10%的,相关企业或个人可以自行或委托代扣代缴义务人,向本公司主管税务机关提出享受税收协定待遇的申请,主管税务机关审核后,应按已征税款和根据税收协定税率计算的应纳税款的差额予以退税。

上海能源:上海能源部分董事、监事、高级管理人员及中层管理人员增持股份结果公告。已披露增持计划情况:上海大屯能源股份有限公司(以下简称“公司”)于2025年4月25日披露了《上海大屯能源股份有限公司关于部分董事、监事、高级管理人员及中层管理人员增持公司股份计划的公告》(公告编号:临2025-016),公司部分董事、监事、高级管理人员及中层管理人员拟自2025年4月26日起6个月内,以其自有资金通过上海证券交易所采用集中竞价交易方式增持公司A股股份,合计增持股份金额不低于人民币700万元(以下简称“本次增持计划”)。增持计划的实施结果:截至本公告披露日,公司部分董事、监事、高级管理人员累计增持公司226,800股股份、累计增持金额258.15万元;公司中层管理人员累计增持公司396,400股股份、累计增持金额452.62万元。上述增持主体合计增持公司623,200股股份、累计增持金额710.77万元,本次增持计划实施完毕。2025年4月26日~2025年7月4日,前述增持主体通过上海证券交易所集中竞价平台实施增持,具体增持情况为:(1)董事长张付涛增持27,000股,副董事长、总经理李跃文增持26,800股,董事刘广东增持26,600股;(2)总会计师张成斌增持26,500股,总工程师翁明月增持26,400股,副总经理倪先杰增持26,500股,安监局局长吴宇增持25,900股,董事会秘书段建军增持13,300股;(3)公司原监事袁辉增持13,800股,原监事罗彩云增持14,000股;(4)公司中层管理人员合计增持396,400股。

冀中能源:拟收购冀中能源峰峰集团有限公司持有的京能锡林郭勒能源有限公司股权项目涉及的京能锡林郭勒能源有限公司股东全部权益价值资产评估报告摘要。根据冀中能源集团有限责任公司《关于冀中股份收购峰峰集团持有京能锡林郭勒能源有限公司49%股权的批复》(冀中能源资字[2025116号)、冀中能源股份有限公司《总经理办公会会议纪要》(2025)8号、冀中能源峰峰集团有限公司《董事会决议》(2025),冀中能源股份有限公司拟收购冀中能源峰峰集团有限公司持有的京能锡林郭勒能源有限公司股权,需对京能锡林郭勒能源有限公司股东全部权益价值进行评估,为该经济行为提供价值参考依据。评估对象:京能锡林郭勒能源有限公司的股东全部权益价值。

✦

九、本周行业重要资讯

✦

1. 哈密铁路上半年货运发送量创同期历史新高。截至6月30日,哈密铁路货运发送量达2035.8万吨,较去年同期增长12.29%,装车30万6973车,同比增长14.11%,创历史同期新高,为区域经济高质量发展提供了强劲支撑。今年以来,哈密铁路货运部门充分发挥铁路运输优势,全力保障煤炭、钢铁、化肥、石英砂等重点物资高效运输,通过优化运输组织、精准投放运力,持续提升物流效率,有效降低社会物流成本,推动“公转铁”运输结构优化。(资料来源:https://www.sxcoal.com/news/detail/1943110222808805378)

2. 内蒙华电:拟57.17亿收购控股股东风电资产。内蒙华电7月9日公告,拟通过发行股份及支付现金相结合的方式向北方公司购买其持有的正蓝旗风电70%股权与北方多伦75.51%的股权,并向不超过35名特定投资者发行股份募集配套资金。交易价格为57.17亿元(不含募集配套资金金额)。公开资料显示,正蓝旗风电和北方多伦主要从事风力发电投资开发和运营管理,风力发电装机容量合计160万千瓦。其中,正蓝旗风电装机容量110万千瓦,北方多伦装机容量50万千瓦。二者特有的自然禀赋、大容量机组以及成本结构相对稳定等优势,将共同作用为上市公司带来持续稳定的发电效益;同时作为内蒙古区域内投运较早的华北电网绿电项目,加快推进能源绿色低碳转型,全面提升能源供给保障能力。(资料来源:https://www.sxcoal.com/news/detail/1943198522929659906)

3. 纽卡斯尔港6月煤炭出口量再上1000万吨,创六个月高点。2025年6月份,澳大利亚纽卡斯尔港(Port of Newcastle)煤炭出口量再次增加至1000万吨以上,同环比均显著增加,创今年以来新高。纽卡斯尔港最新数据显示,2025年6月份,纽卡斯尔港共出口煤炭1352.34万吨,同比增加10.1%,环比增长51.27%。今年1-6月份,纽卡斯尔港累计出口煤炭6745.95万吨,较上年同期的7152.76万吨下降5.69%。2025年6月份,纽卡斯尔港煤炭装船数量为158艘,较前一月增加56艘,今年以来累计装船数量为791艘。(资料来源:https://www.sxcoal.com/news/detail/1943491128410587138)

4. 6月俄罗斯铁路运输出口中国煤量环比降6.3%。2025年6月份,俄罗斯经铁路运输的以中国为目的地的出口煤量为811.5万吨,环比降6.33%,同比增0.28%。具体而言,动力煤运输量为537.9万吨,环比降2.80%,同比增10.91%;炼焦煤运输量为190万吨,环比降10.17%,同比降38.65%;无烟煤运输量为83.6万吨,环比降17.55%,上年同期仅14.5万吨。从路线来看,俄罗斯经铁路运输的以中国为目的地的出口煤主要运往远东港口,6月运量为645.5万吨,环比降1.88%,同比增3.61%,占比80%。今年1-6月份,俄罗斯经铁路运输以中国为目的地的出口煤量总计4979.5万吨,同比增10.69%。(资料来源:https://www.sxcoal.com/news/detail/1942777686949818369)

5. 印度政府加强煤质检测,提升煤炭供应品质。因长期以来印度电力行业收到的煤炭质量不达标,近日印度政府正敦促当地生产商提高向电力行业供应的煤炭质量。据知情人士透露,印度电力部已成立专门小组解决这一问题,并提出相应措施,例如在煤炭送抵用户前进行煤质检测。此外,电力部门还建议对堆场的多层结构进行检查,而不仅仅是表面取样,以确保准确性,这种方法被称为螺旋取样。通常情况会在装货现场火车车厢中取样检测,而印度煤炭公司等供应商会根据煤质向客户报价。但据知情人士表示,送达电厂的煤炭有时热值较低,还可能含有泥土或石子等杂质,可能会损坏电厂机组。这种差异对严重依赖煤炭的电力行业的影响更为广泛,为弥补发热量较低的情况,消费者会从煤企购买更多煤炭,并最终将成本转嫁给消费者。另外,夏季用煤高峰期间,运煤量增加也将对本已不堪重负的铁路网造成负担。(资料来源:https://www.sxcoal.com/news/detail/1943472562667864066)

✦

十、风险因素

✦

重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

VIP复盘网

VIP复盘网