本周观点

本周行业动态分析

2

本周市场行情回顾

本周石化板块表现

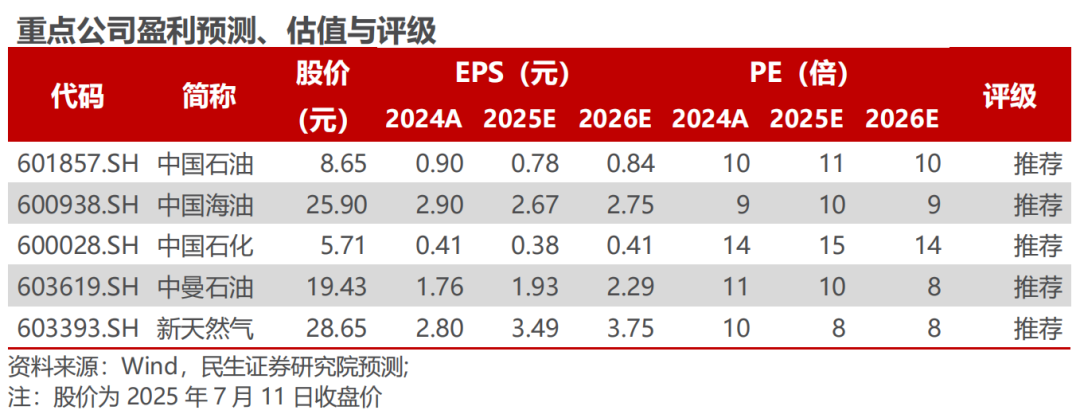

截至7月11日,本周中信石油石化板块上涨1.7%,沪深300上涨0.8%,上证综指上涨1.1%,深证成指上涨1.8%。

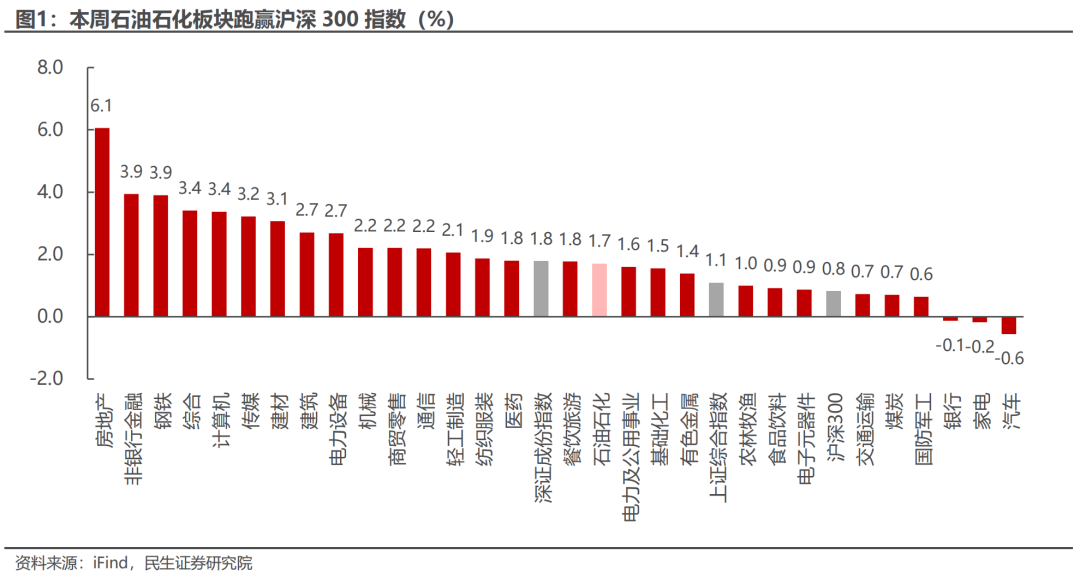

截至7月11日,本周沪深300上涨0.8%,中信石油石化板块上涨1.7%。各子板块中,石油开采子板块周涨幅最大,为2.5%;炼油子板块涨幅最小,为0.7%。

本周石化行业上市公司表现

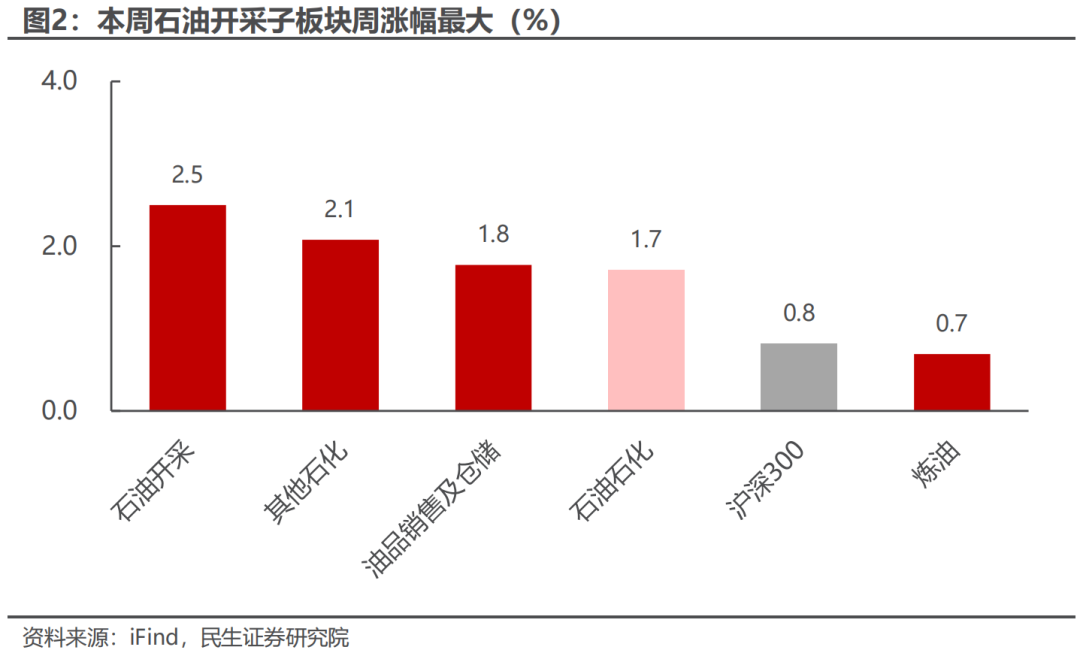

本周岳阳兴长涨幅最大。截至7月11日,石油石化行业中,公司周涨跌幅前5位分别为:岳阳兴长上涨22.44%,*ST新潮上涨21.81%,渤海化学上涨6.62%,海利得上涨5.31%,胜通能源上涨4.99%。

本周昊华科技跌幅最大。截至7月11日,石油石化行业中,公司周涨跌幅后5位分别为:昊华科技下跌4.84%,中曼石油下跌2.85%,新奥股份下跌2.50%,恒力石化下跌1.62%,泰山石油下跌0.58%。

3

本周行业动态

2025年7月7日

7月7日,金十数据报道,五位消息人士称,欧佩克 产油国将在8月3日批准9月份再次大幅增产约55万桶/日。欧佩克 解除217万桶/日自愿削减产量的计划始于4月,当时增产13.8万桶/日。尽管油价下跌,但5月、6月和7月的日产量仍分别增加了41.1万桶。

7月7日,金十数据报道,7月6日欧佩克 声明:全球经济展望稳定,市场基本面健康。八个成员国将在八月份增产54.8万桶/日。

7月7日,金十数据报道,印度政府表示:印度6月柴油销量同比增长1.6%,汽油销量同比增长6.9%。6月燃料销量同比增长1.9%,达到2031万吨。

7月7日,金十数据报道,6日夜间至7日凌晨,以军出动约20架战斗机对胡塞武装目标发动袭击,投掷50多枚弹药。袭击的目标包括荷台达港、伊萨角港和萨利夫港以及卡提卜中央发电站。据悉,卡提卜发电站是荷台达省最重要的电力基础设施之一。伊萨角港有大量石油和天然气储罐,是胡塞武装接收进口燃油的重要枢纽。

2025年7月8日

7月8日,金十数据报道,英国石油公司与利比亚国家石油公司签署谅解备忘录,探索重开发利比亚大型油田的可能性。

7月8日,金十数据报道,印尼棕榈油协会:由于特朗普的关税措施,棕榈油对美国的出口可能会下降。由于关税,美国的棕榈油出口量将下降15%至20%。

7月8日,金十数据报道,据四位炼油行业消息人士透露,印度计划从2026年开始,每年从美国进口约10%的烹饪用液化石油气(LPG),这是印度为扩大对美能源采购、缩小与美国贸易逆差所做努力的一部分。数据显示,在2024年印度进口的大约2050万吨LPG中,超过90%来自中东地区。由于运输成本较高,印度很少从美国进口LPG。但自今年5月一来,印度国有炼油商开始增加从美国进口的规模。此外,据此前媒体报道,印度还计划取消用于制造LPG的美国丙烷和丁烷的进口税。消息人士表示:“我们正在将美国视为原油和LPG的可靠替代来源。我们需要实现LPG供应来源的多元化。”

7月8日,金十数据报道,美国总统特朗普签署行政命令,旨在结束对外国控制的能源补贴。

2025年7月9日

7月9日,金十期货报道,阿联酋富查伊拉石油工业区最新数据显示,截至7月7日当周,阿联酋富查伊拉港的成品油总库存为2068.5万桶,比一周前增加了15.29万桶。其中轻质馏分油库存增加63.7万桶至812.4万桶,中质馏分油库存减少41.6万桶至230.6万桶,重质残渣燃料油库存增加130.8万桶至1025.5万桶。

2025年7月10日

7月10日,金十数据报道,欧佩克在周四发布的《2025年世界石油展望》中表示,今年全球石油需求平均为1.05亿桶/日,预计2026年全球石油需求将增至1.063亿桶/日,2029年将攀升至1.116亿桶/日,对2026年至2029年需求的预测均低于去年的预期。欧佩克仍预计2030年日均需求为1.133亿桶,与去年预测相同。欧佩克预计,到2050年,全球石油需求将达到1.229亿桶/日,高于去年报告中预测的1.201亿桶/日。与此同时,欧佩克预计需求增长的持续时间将长于其他预测者,IEA预计石油需求将在2020年代达到峰值。

7月10日,金十数据报道,尼日利亚国家石油公司CEO表示,预计年底前石油和凝析油产量将达到190万桶/日;预计到2027年,尼日利亚的产能将达到约200万桶/日。

7月10日,金十数据报道,阿联酋能源部长表示,可以在2027年之后的多年内提高石油产能;2027年之后可以实现600万桶/日的产能。

7月10日,金十数据报道,阿联酋能源部长表示,可以在2027年之后的多年内提高石油产能;2027年之后可以实现600万桶/日的产能。

7月10日,金十数据报道,欧佩克扩大了对媒体的限制,禁止五大新闻机构——华尔街日报、纽约时报、英国金融时报、路透社和彭博社——参加本周三至周四在维也纳举行的两年一度的石油工业会议,而其他新闻机构获准参会。此前的会议也有类似的限制,引发了人们对全球能源市场透明度的担忧。欧佩克没有对此次限制提供官方解释。然而,欧佩克秘书长阿尔盖斯此前曾为这种做法辩护,称“这是我们的房子”,强调该组织对媒体访问的自由裁量权。

2025年7月11日

7月11日,金十数据报道,国际能源署(IEA)在月度报告中表示,今年全球石油供应增速将是需求增速的三倍。然而,季节性因素使市场在短期内保持紧张。IEA预计,今年和明年的石油供应量将分别增加210万桶/日和130万桶/日,高于此前估计的180万桶/日和110万桶/日。将2025年原油总供应预测从1.049亿桶/日上调至1.051亿桶/日,将2026年原油总供应预测从1.06亿桶/日上调至1.064亿桶/日。这一修正是在欧佩克 最近一次超大规模增产之后做出的,尽管供应增长的主要动力仍来自该联盟以外的国家。由于担心霍尔木兹海峡的供应中断,数个海湾产油国在以伊冲突期间增加了出口,上月石油供应激增95万桶/日,其中沙特阿拉伯的产量增幅最大。

7月11日,金十数据报道,国际能源署(IEA)在其月度报告中称,俄罗斯原油和石油产品出口不断恶化,令人怀疑该国支持其产能的能力。IEA表示:“6月份俄罗斯原油和成品油的产量仍处于异常疲软的水平,处于5年来的季节性低点。”IEA补充称,在2024年和2025年的大部分时间里,流量一直在恶化。该机构表示,这“引发了对俄罗斯维持其上游产能能力的质疑”。根据IEA数据,上个月,俄罗斯每日原油装载量稳定在468万桶,而成品油日出口则减少11万桶至255万桶。原油及成品油出口在6月份下降了10万桶/天,至722万桶/天。

7月11日,金十数据报道,IEA月报:近期石油需求显著放缓,将2025年平均石油需求增长预期下调至70.4万桶/日(之前预估为72万桶/日),将2026年平均石油需求增长预期下调至72.2万桶/日(之前预估为74万桶/日)。

7月11日,金十数据报道,哈萨克斯坦6月对德国的石油出口量为16万吨。

4

本周上市公司动态

2025年7月7日

博汇股份:7月7日,宁波博汇化工科技股份有限公司发布关于设立全资子公司并完成工商注册登记的公告,公告显示:根据公司经营发展及战略规划,经董事长审批通过,同意使用自有资金人民币100万元设立全资子公司宁波起航新材料科技有限公司,使用自有资金人民币100万元设立全资子公司宁波起程新材料科技有限公司,并授权相关人员办理注册登记等事宜,近日,上述全资子公司已完成相关工商注册登记手续并取得《营业执照》。

2025年7月8日

蒙泰高新:7月8日,广东蒙泰高新纤维股份有限公司发布关于股东减持股份触及1%整数倍的公告,公告中显示:自在投资于2025年7月7日通过集中竞价交易方式减持公司股份30.07万股,占公司总股本的0.3155%。本次权益变动后,自在投资及其一致行动人合计持有公司股份6550.73万股,占公司总股本的比例由69.0417%变动为68.7262%,持股比例变动触及1%整数倍。

2025年7月9日

和顺石油:7月9日,湖南和顺石油股份有限公司发布关于2024年限制性股票激励计划部分限制性股票回购注销实施公告。公告显示:鉴于2024年限制性股票激励计划第一个解除限售期公司层面业绩未达到考核标准,由公司对前述已获授但尚未解除限售的限制性股票合计148.80万股予以回购注销,占目前公司总股本的比例为0.86%,注销日期为2025年7月14日。

2025年7月10日

和顺石油:7月10日,湖南和顺石油股份有限公司发布高级管理人员减持股份计划公告。公告显示:截至本公告披露日,湖南和顺石油股份有限公司财务总监余美玲女士直接持有公司股份16.5万股,占公司当前总股本的0.0952%。公司近日收到财务总监余美玲女士《关于股份减持计划的告知函》,因自身资金需求原因,余美玲女士拟通过集中竞价方式减持公司股份数量不超过41250股,即不超过公司总股本的0.0238%。上述减持计划的减持期间为自本公告披露之日起15个交易日后的3个月内(2025年8月4日-2025年11月3日),减持期间如遇法律法规规定的窗口期,则不得减持股份。

恒逸石化:7月10日,恒逸石化股份有限公司发布关于“恒逸转2”转股价格调整的公告。公告显示:“恒逸转2”的转股价格由10.36调整为10.37元/股,转股期的起止日期为自2023年1月30日至2028年7月20日,调整后的转股价格于2025年7月11日开始生效。

新凤鸣:7月10日,新凤鸣集团股份有限公司发布部分董事减持股份计划公告。公告显示:截至本公告披露日,新凤鸣集团股份有限公司董事兼副总裁沈健彧先生持有公司股票1381.29万股,占公司总股本的0.91%;董事兼副总裁许纪忠先生持有公司股票1353.60万股,占公司总股本的0.89%;董事兼副总裁兼董事会秘书杨剑飞先生持有公司股票1326.97万股,占公司总股本的0.87%。因个人资金需求,自本公告披露之日起15个交易日后的3个月内,公司董事兼副总裁沈健彧先生,拟通过集中竞价方式减持所持公司股份不超过10万股,占公司总股本的0.07%,占其直接持有股份总数的7.24%;公司董事兼副总裁许纪忠先生,拟通过集中竞价方式减持所持公司股份不超过10万股,占公司总股本的0.07%,占其直接持有股份总数的7.39%;公司董事兼副总裁兼董事会秘书杨剑飞先生,拟通过集中竞价方式减持所持公司股份不超过10万股,占公司总股本的0.07%,占其直接持有股份总数的7.54%,减持价格视市场价格确定。

2025年7月11日

茂化实华:7月11日,茂名石化实华股份有限公司发布2025年半年度业绩预告,预告显示:2025年1月1日至2025年6月30日,归属于上市公司股东的净利润预计亏损7300-8800万元;扣除非经常性损益后的净利润预计亏损7100-8500万元;基本每股收益预计亏损0.14-0.17元/股。

5

本周石化产业数据追踪

油气价格表现

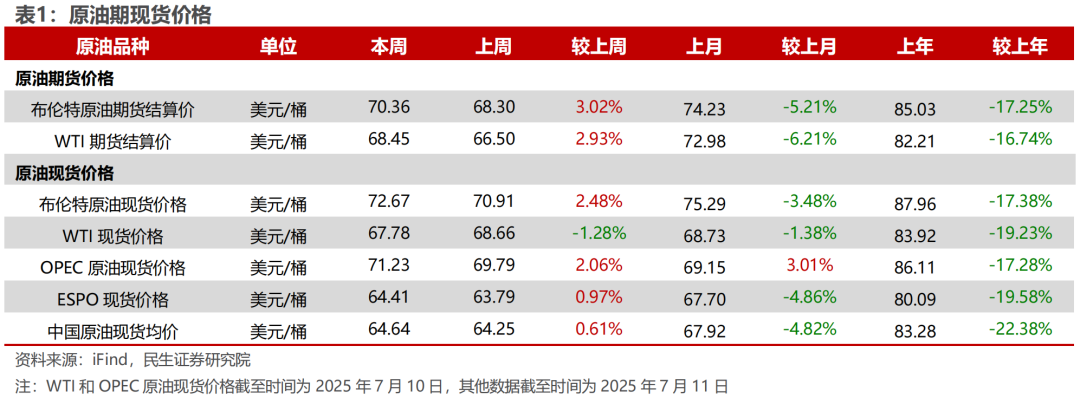

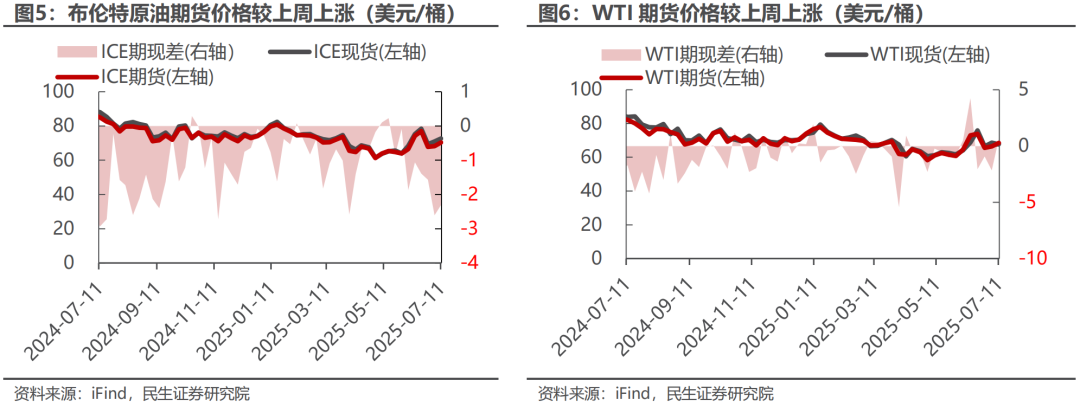

原油期货:据iFind数据,截至2025年7月11日,布伦特原油期货结算价为70.36美元/桶,较上周上涨3.02%;WTI期货结算价68.45美元/桶,较上周上涨2.93%。

原油现货:截至2025年7月11日,布伦特原油现货价格72.67美元/桶,较上周上涨2.48%;中国原油现货均价为64.64美元/桶,较上周上涨0.61%;截至2025年7月11日,WTI现货价格67.78美元/桶,较上周下降1.28%。

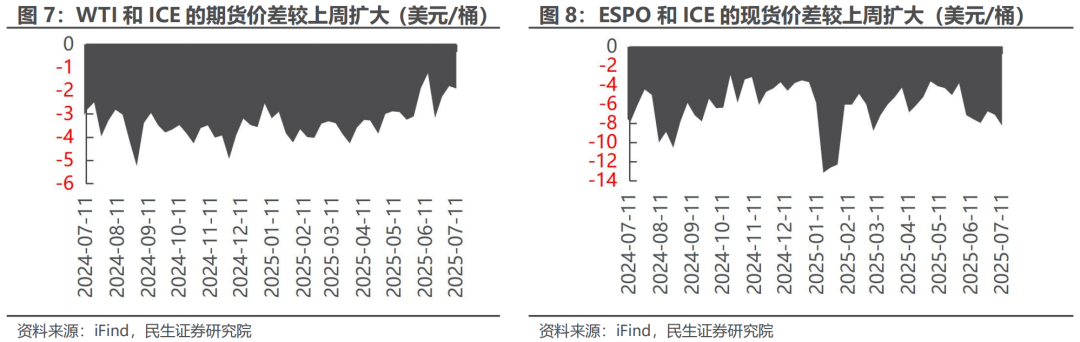

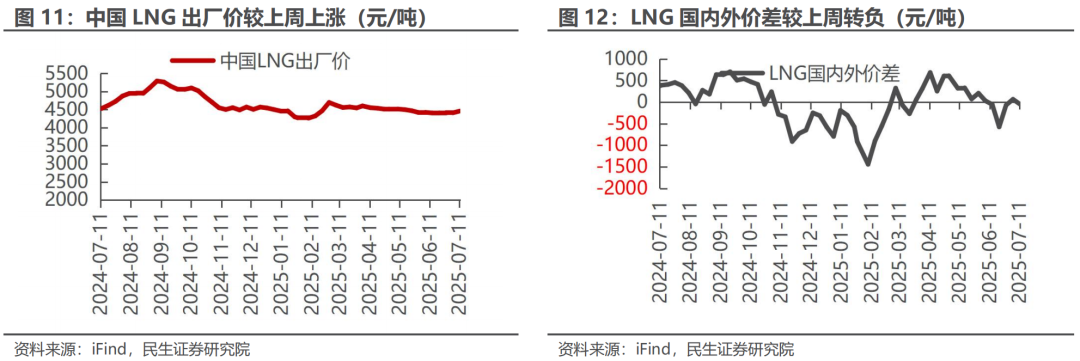

截至2025年7月11日,NYMEX天然气期货收盘价为3.36美元/百万英热单位,较上周下跌1.41%;中国LNG出厂价为4460元/吨,较上周上升1.09%;截至7月10日,东北亚LNG到岸价格12.94美元/百万英热单位,较上周上升3.79%。

原油供给

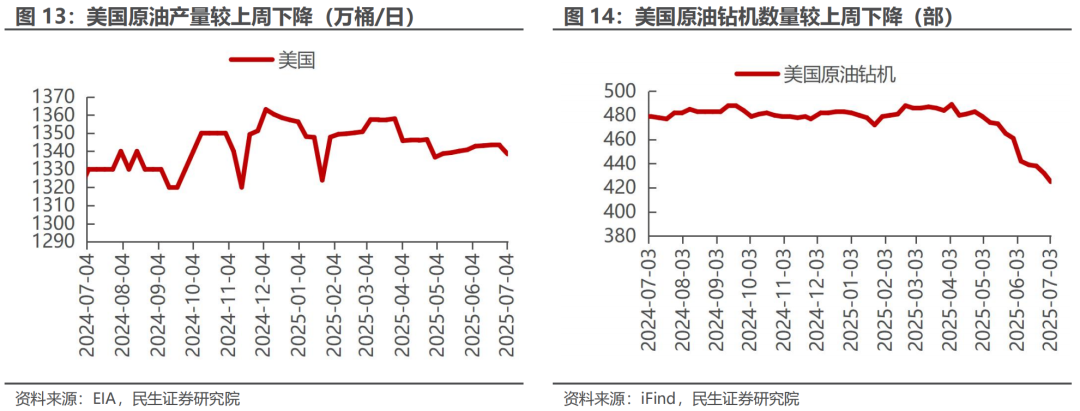

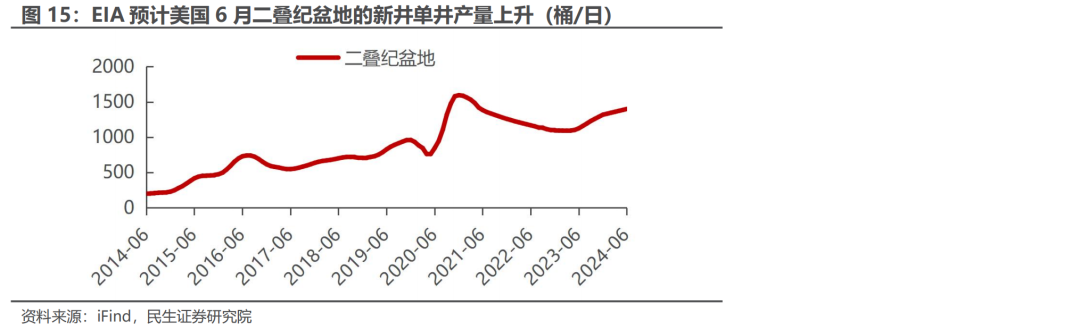

美国

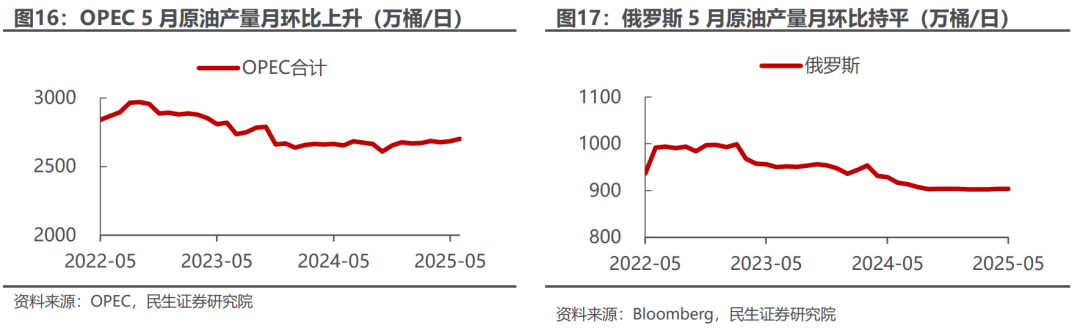

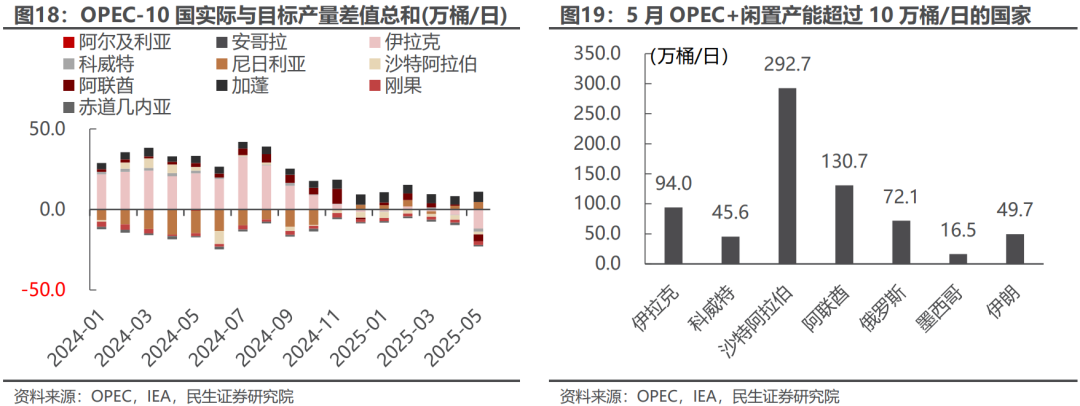

OPEC

原油需求

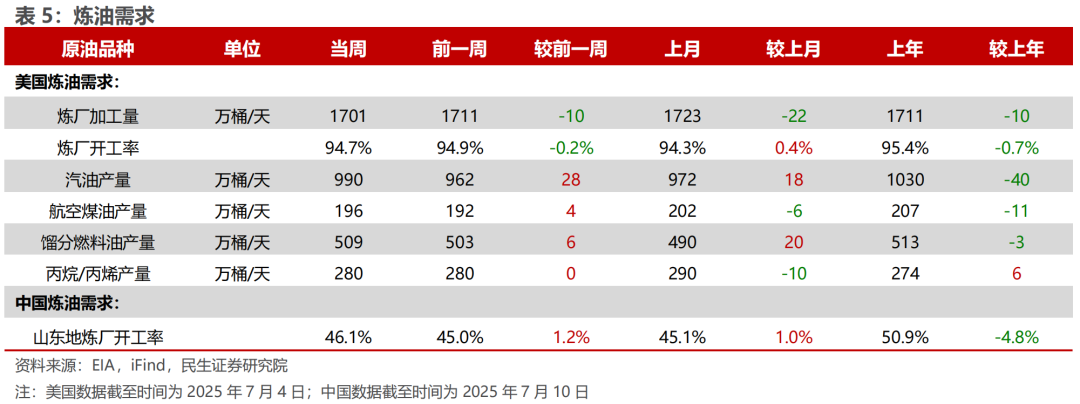

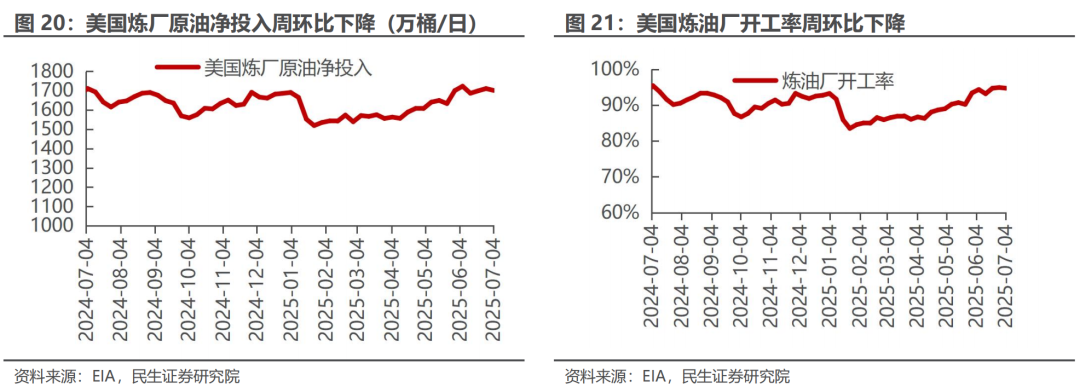

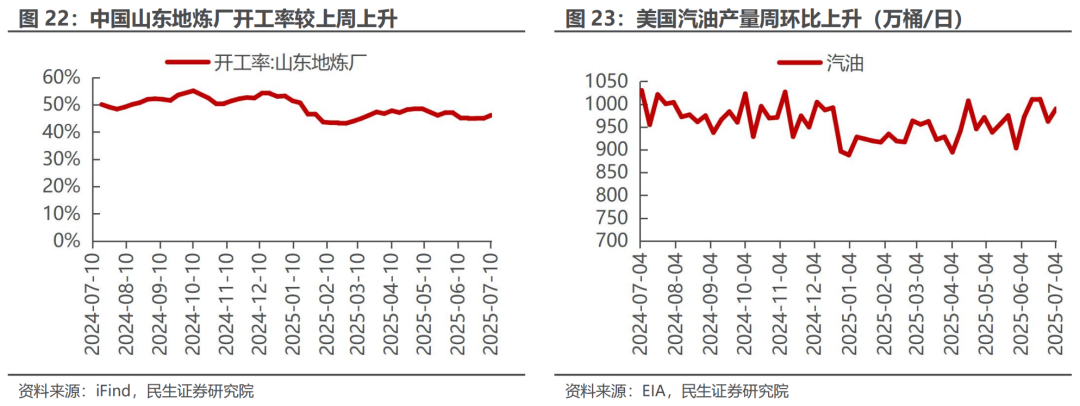

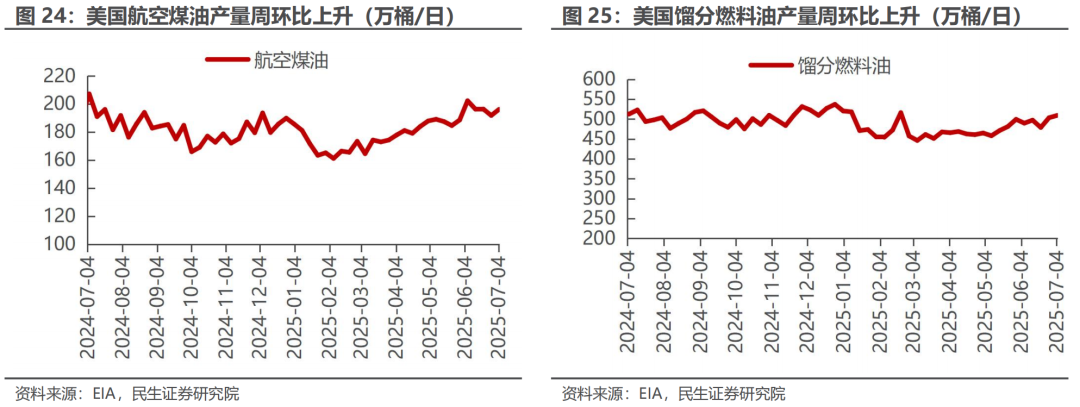

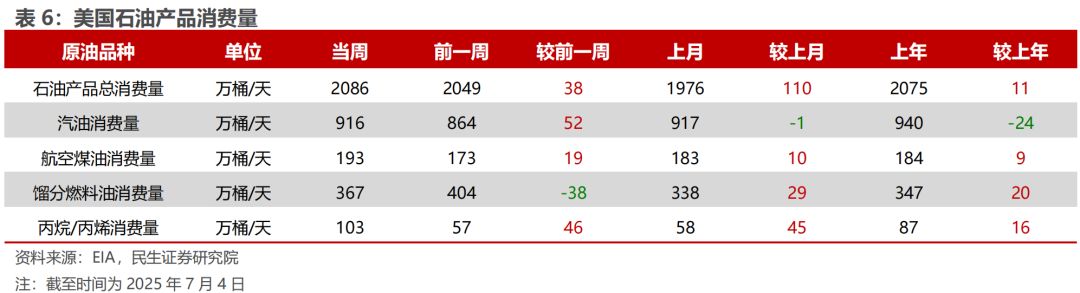

炼油需求

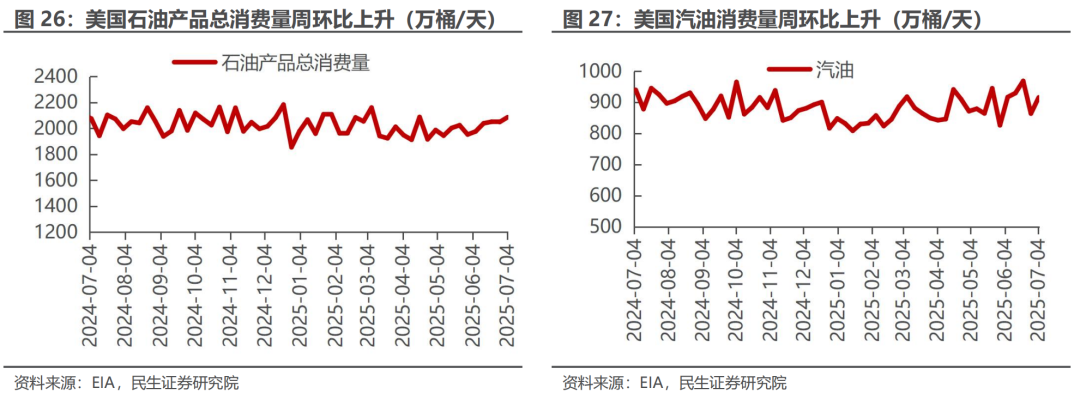

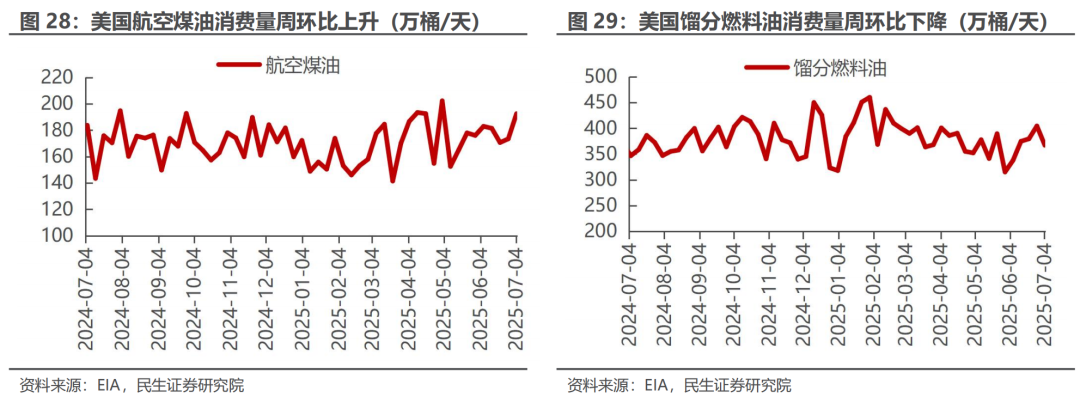

成品油需求

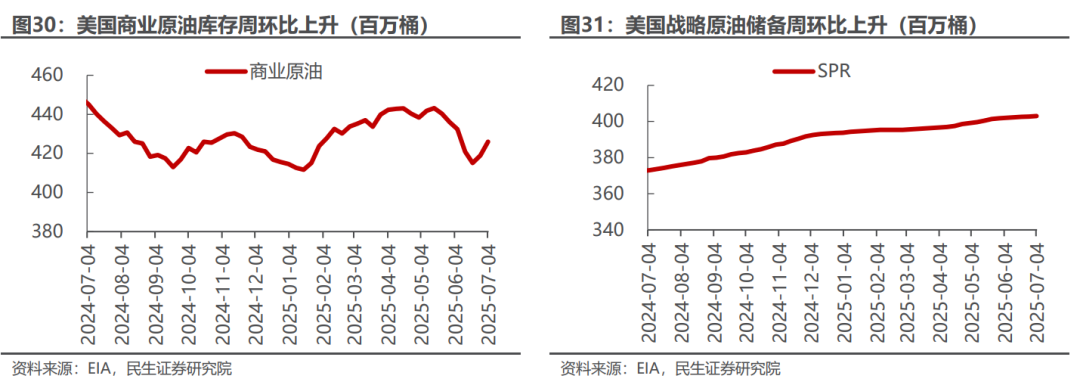

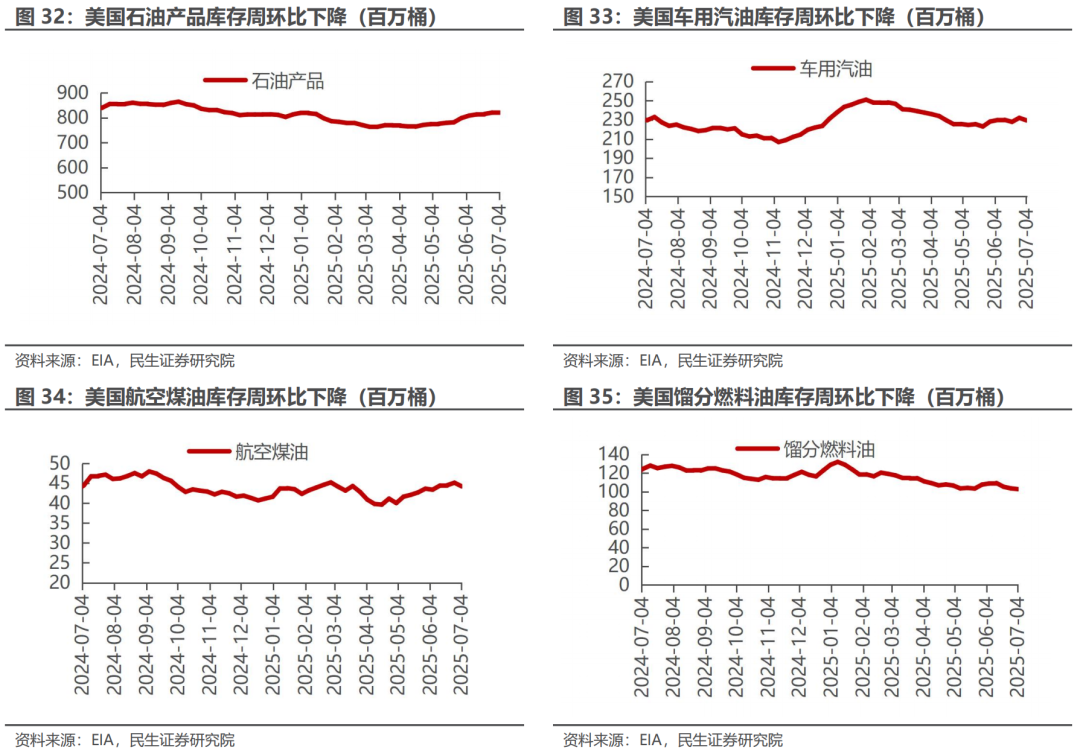

原油库存

原油进出口

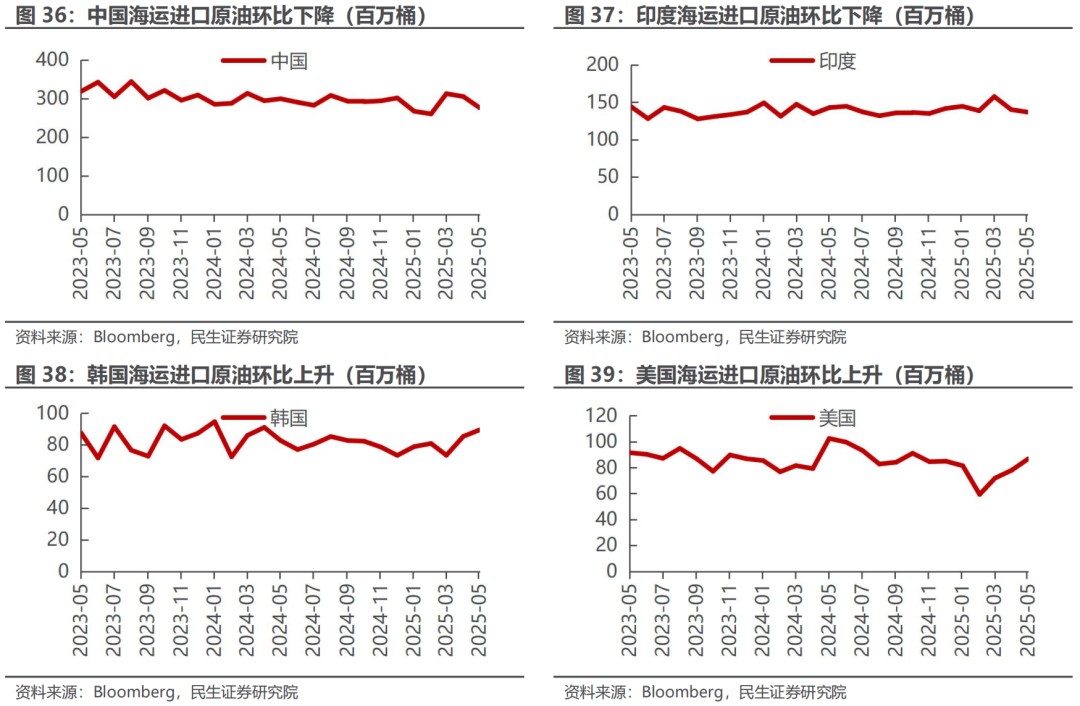

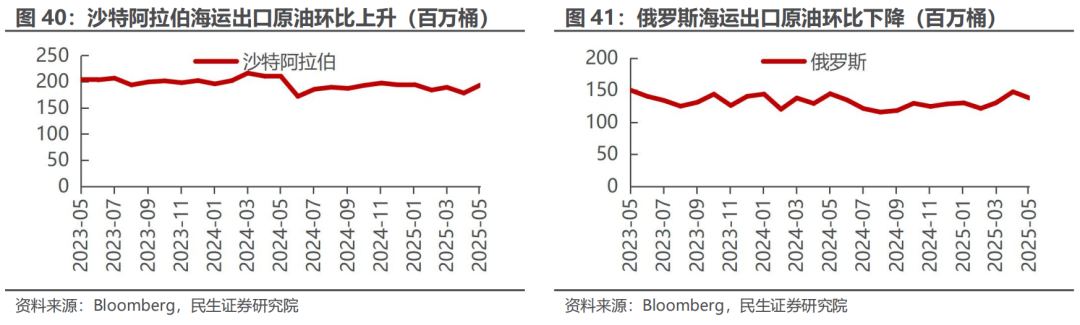

据Bloomberg 7月11日的统计数据,2025年5月:

1)海运进口:中国276百万桶,同比下降7.8%,环比下降9.6%;印度137百万桶,同比下降4.2%,环比下降2.4%;韩国89百万桶,同比上升8.2%,环比上升4.8%;美国87百万桶,同比下降15.3%,环比上升11.2%。

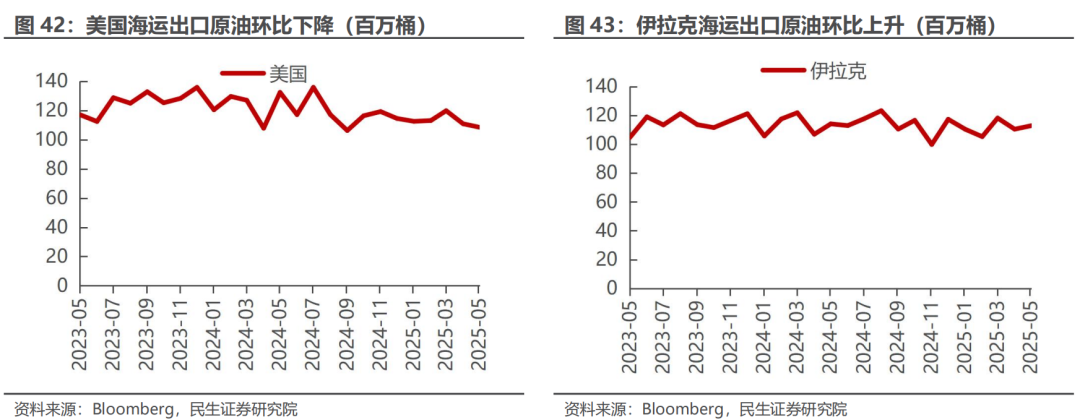

2)海运出口:沙特193百万桶,同比下降7.9%,环比上升8.5%;俄罗斯138百万桶,同比下降4.6%,环比下降6.5%;美国109百万桶,同比下降18.1%,环比下降2.1%;伊拉克113百万桶,同比下降1.1%,环比上升2.2%。

天然气供需情况

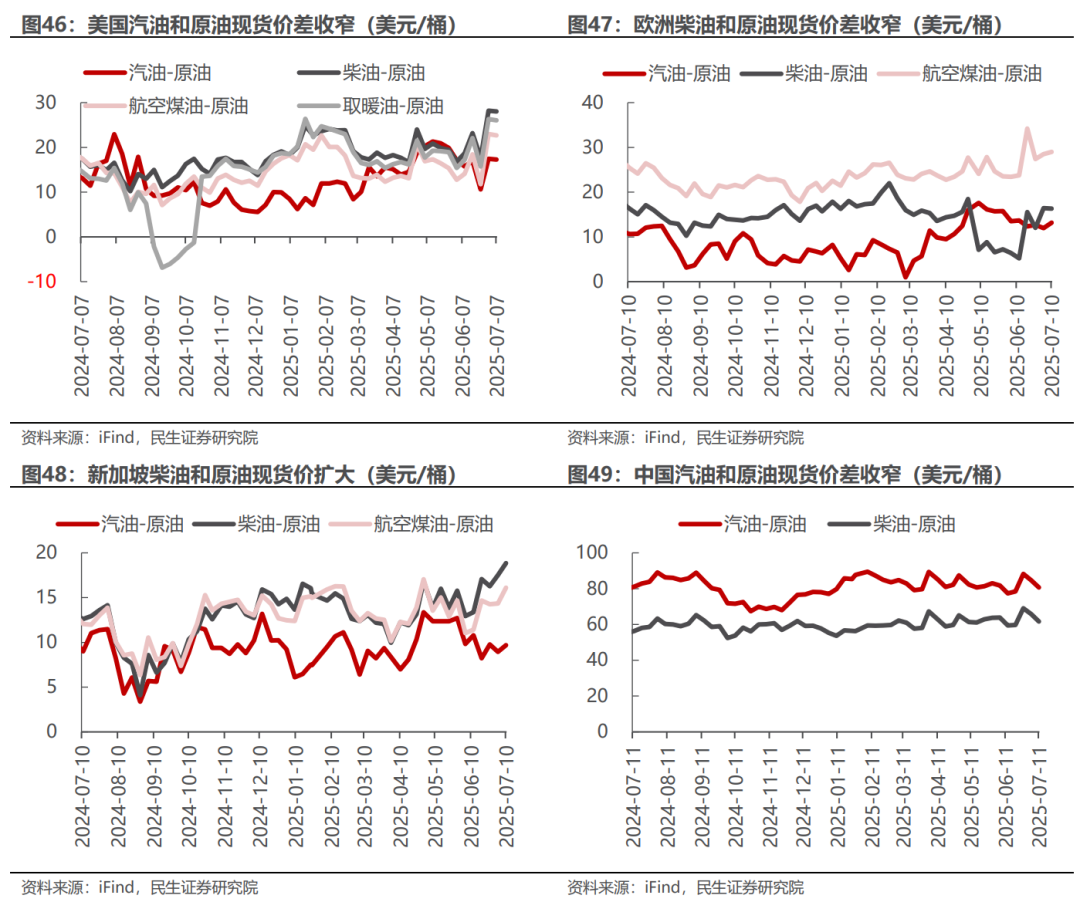

炼化产品价格和价差表现

成品油

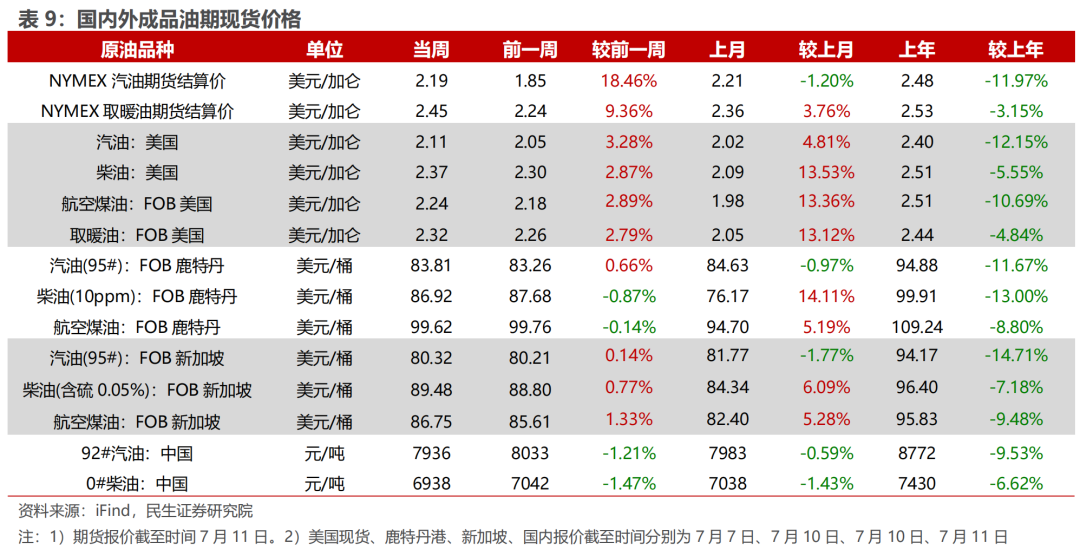

据iFind数据,截至2025年7月11日,国内汽柴油现货价格为7936、6938元/吨,周环比变化-1.21%、-1.47%;和布伦特原油现货价差为80.62、61.63美元/桶,周环比变化-4.76%、-6.30%。

石脑油裂解

聚酯产业链

C3产业链

6

风险提示

1)地缘政治风险。地缘政治的发生可能会影响原油供给国的出口或原油需求国的进口,从而影响到全球的供需局面,并可能造成油价的大幅波动。

2)伊核协议达成可能引发的供需失衡风险。因伊朗受到美国制裁,伊朗存在大量闲置产能无法释放,若伊核协议达成新的进展,则伊朗的可能会增加原油产量和出口,从而增加全球的原油供给,对供需平衡造成冲击。

3)全球需求不及预期的风险。油气开采下游的炼化产品所应用的领域包含化肥、饲料、纺织、医药、房地产、工程塑料等多个行业,和民生领域息息相关,因此若宏观经济不及预期导致原油需求不及预期,油价可能超预期下跌。

VIP复盘网

VIP复盘网