当前,全球各国聚变处于多种技术路线并行,百花齐放的阶段。国家层面普遍以托卡马克、仿星器为主,而惯性约束、场反位形(直线型)等技术路线颇受私营企业青睐。此外,全球各国投资额度均有不同程度增长(例如中国、欧盟、英国),资本开支上升趋势明确,而从聚变时间点规划来看,中国、日本、欧盟、美国、ITER项目均有不同程度加快,各国开启“军备竞赛”。

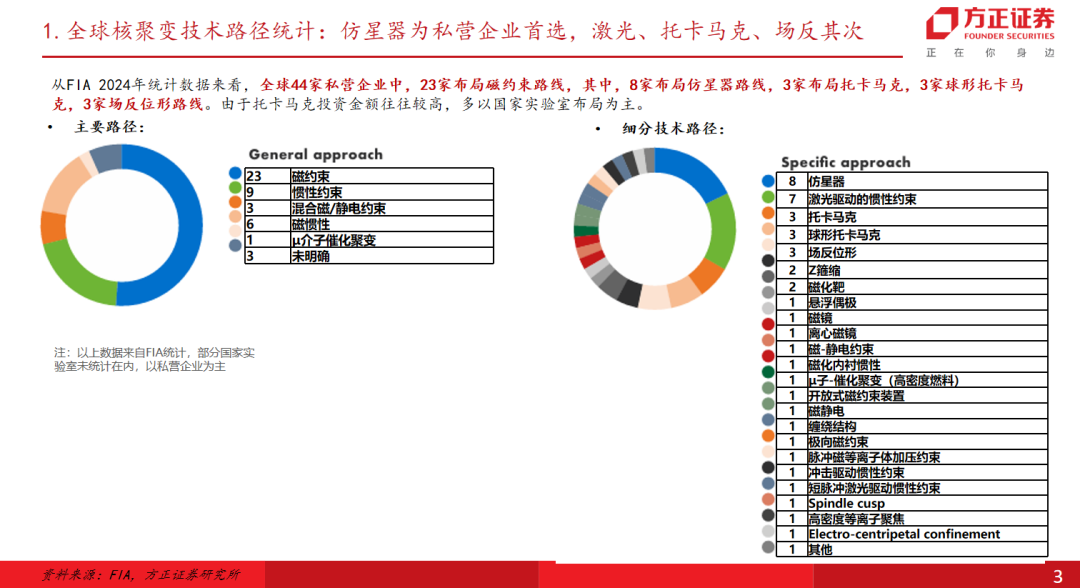

技术路线:从FIA 2024年统计数据来看,全球44家私营企业中,23家布局磁约束路线,其中,8家布局仿星器路线,3家布局托卡马克,3家球形托卡马克,3家场反位形(直线型)路线。由于托卡马克投资金额往往较高,多以国家实验室布局为主。

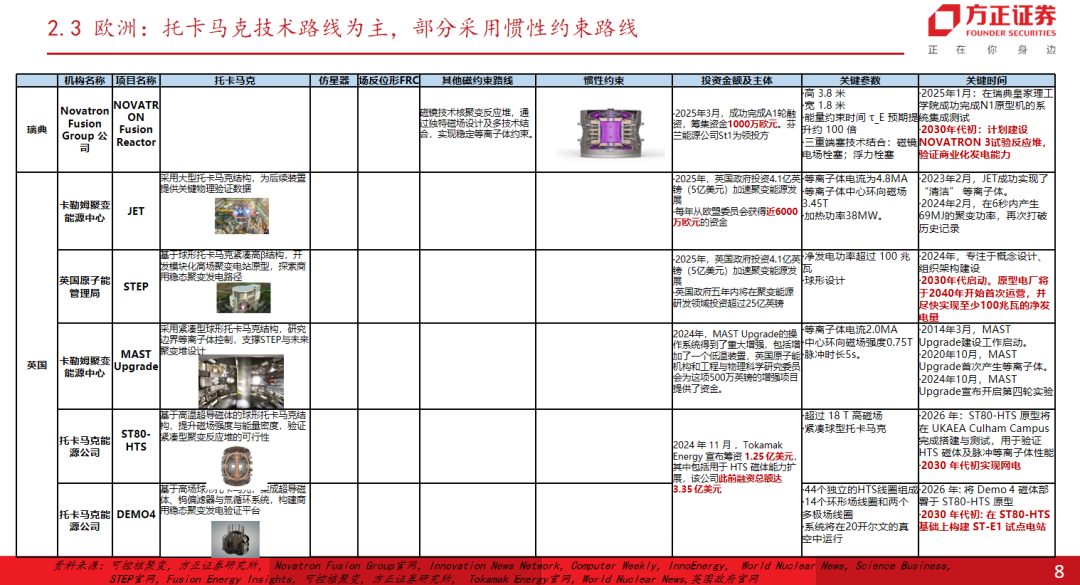

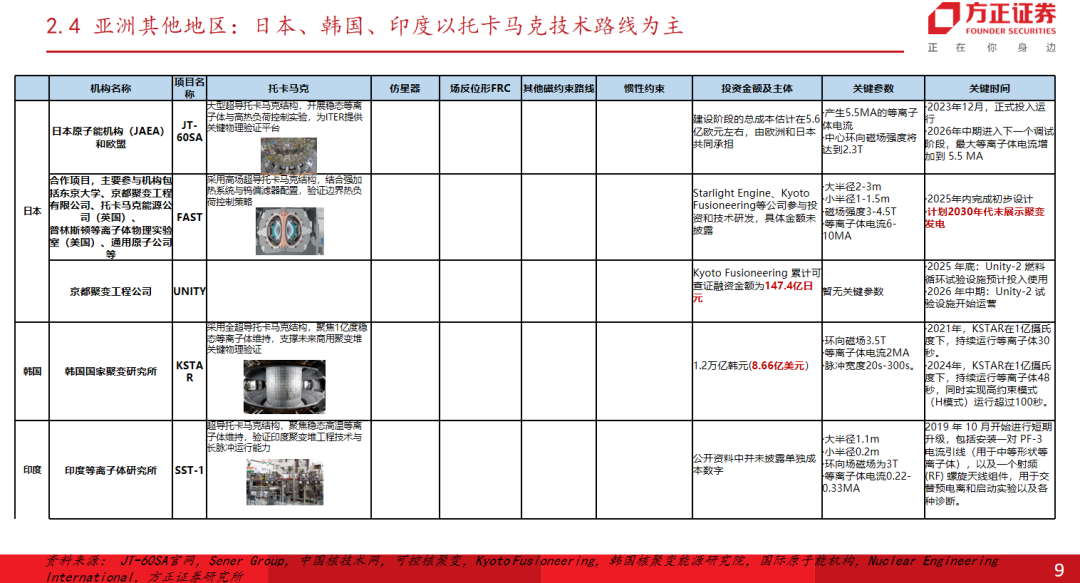

分国家来看,1)中国:科研院所以托卡马克技术路线为主,直线型装置颇受初创企业青睐;2)美国:聚变以民营企业为主,路线包括托卡马克、仿星器、场反(直线型)及惯性约束,多种路线并行;3)欧洲:托卡马克技术路线为主,部分采用惯性约束路线;4)其他地区:日本、韩国、印度以托卡马克技术路线为主,以色列、加拿大、新西兰等尝试场反(直线型)等其他磁约束路线。

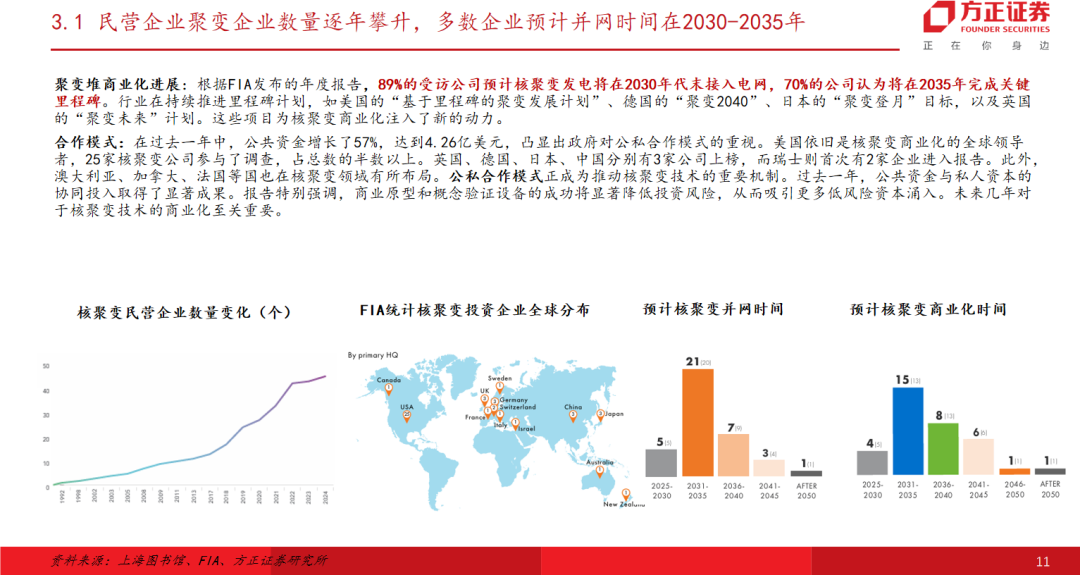

商业化进展:根据FIA发布的年度报告,89%的受访公司预计核聚变发电将在2030年代末接入电网,70%的公司认为将在2035年完成关键里程碑。

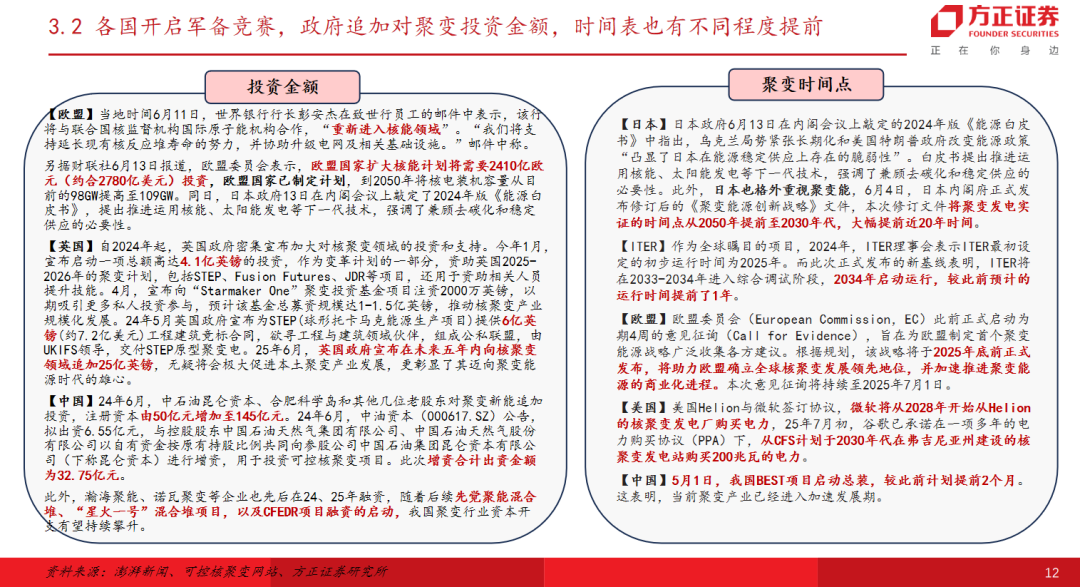

投资额度:从国家层面来看,欧盟国家扩大核能计划将需要2410亿欧元(约合2780亿美元)投资,欧盟国家已制定计划,到2050年将核电装机容量从目前的98GW提高至109GW。英国政府25年6月宣布在未来五年内向核聚变领域追加25亿英镑;25年6月,中石油集团向中石油昆仑资本增资合计32.75亿元,用于可控核聚变项目。

聚变时间点:1)中国:5月1日,我国BEST项目启动总装,较此前计划提前2个月;2)日本:6月4日内阁府正式发布修订后的《聚变能源创新战略》文件,本次修订文件将聚变发电实证的时间点从2050年提前至2030年代,大幅提前近20年时间。3)ITER:6月正式发布的新基线表明,2034年启动运行,较此前预计的运行时间提前了1年。4)欧盟:6月计划制定首个聚变能源战略广泛收集各方建议。根据规划,该战略将于2025年底前正式发布,将助力欧盟确立全球核聚变发展领先地位,并加速推进聚变能源的商业化进程。5)美国:7月初,谷歌已承诺在一项多年的电力购买协议(PPA)下,从CFS计划于2030年代在弗吉尼亚州建设的核聚变发电站购买200兆瓦的电力。

投资建议:

1)电源类及真空开关:旭光电子(真空开关、大功率电子管、氮化铝核心材料)、王子新材(电容)、四创电子(PSM电源)、英杰电气(磁体驱动电源、PSM电源),爱科赛博(电源),百利电气等;

2)真空室/堆内构件等部件:合锻智能(真空室扇区、窗口延长段、重力支撑,同时拓展其他堆内构件)、安泰科技(钨铜偏滤器、钨铜限制器、包层第一壁、钨硼中子屏蔽材料),派克新材(聚变金属结构锻件),上海电气(杜瓦、真空室、TF线圈等),斯瑞新材(耐高温高强高导原材料)

3)燃料、检测、辅助系统:国光电气(传输分系统、涉氚燃料各类设备及零部件)、皖仪科技(检测设备);

4)超导磁体:永鼎股份(高温超导带材),东方钽业(超导铌材、铍材料),西部超导(低温超导线材),精达股份(高温超导带材);

5)核心模块建设及分系统制造及其他:利柏特、中油资本、中国能建

点击图片横屏翻页方便查看

VIP复盘网

VIP复盘网