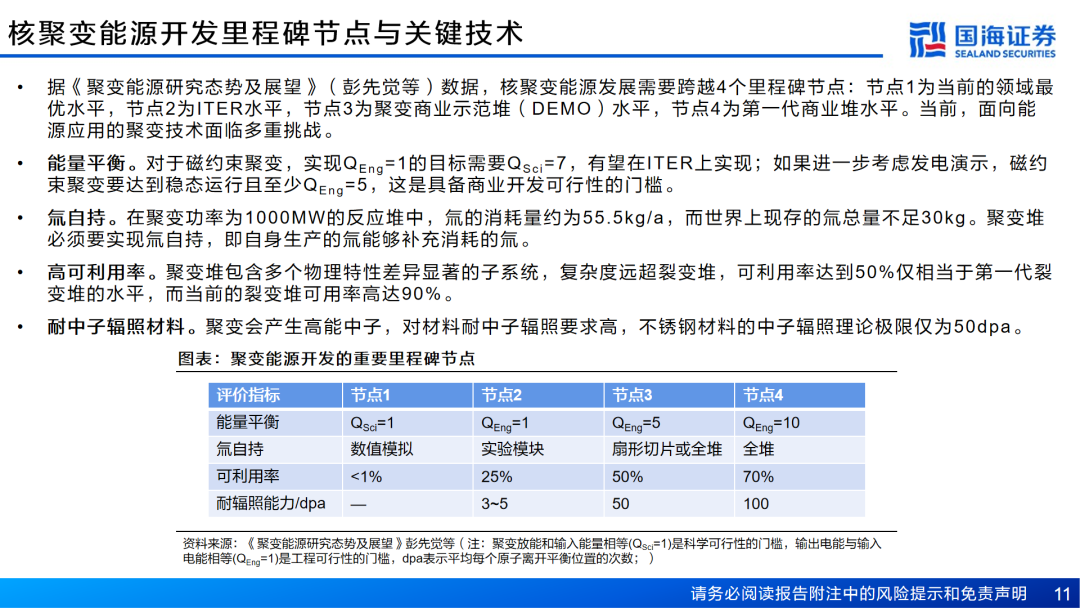

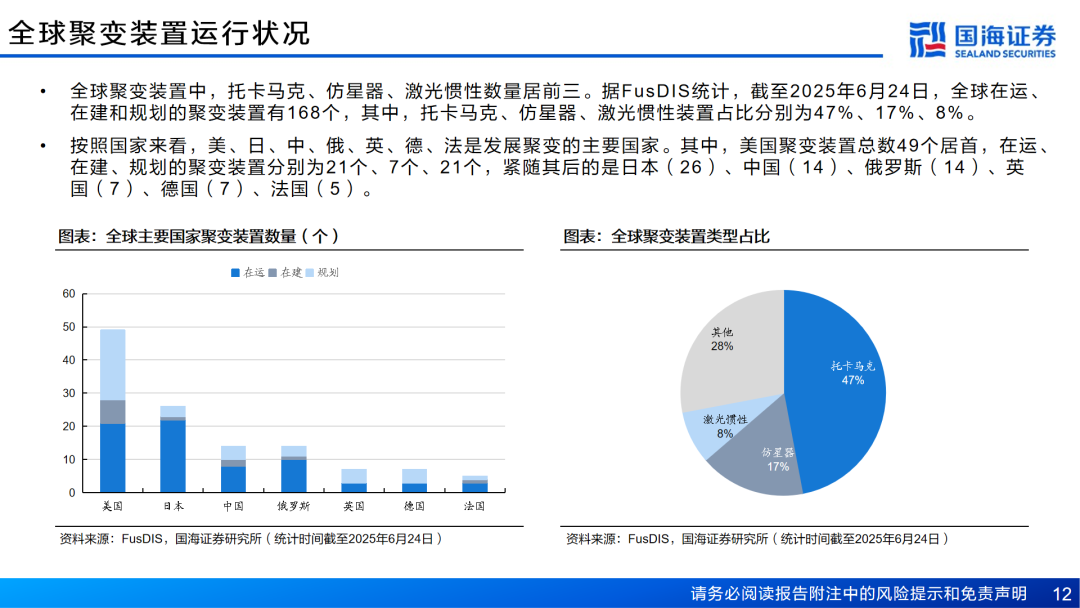

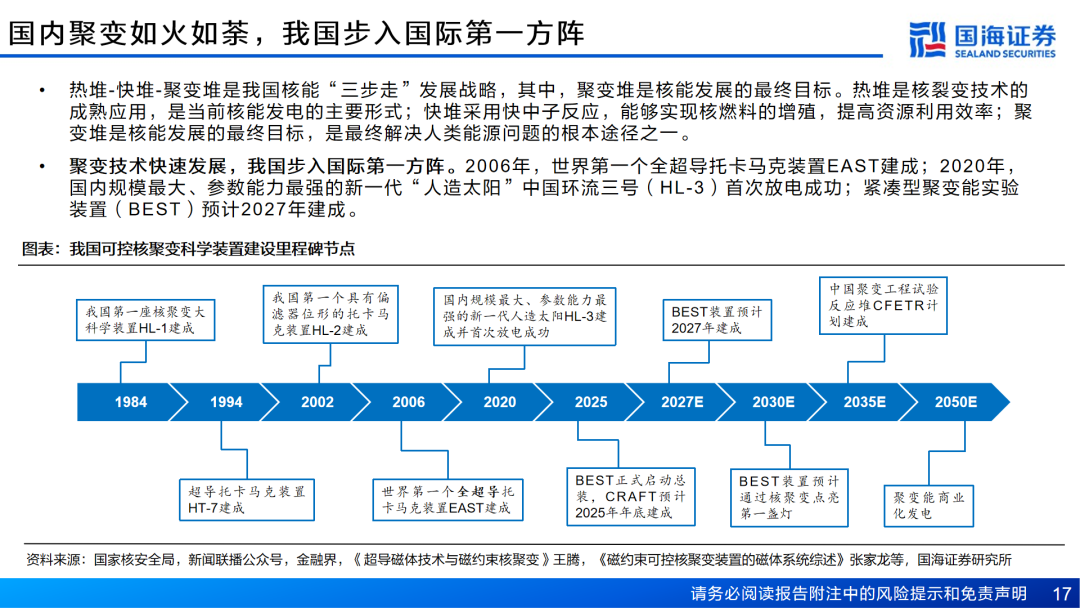

01 核聚变技术加速突破,大科学装置实现里程碑节点

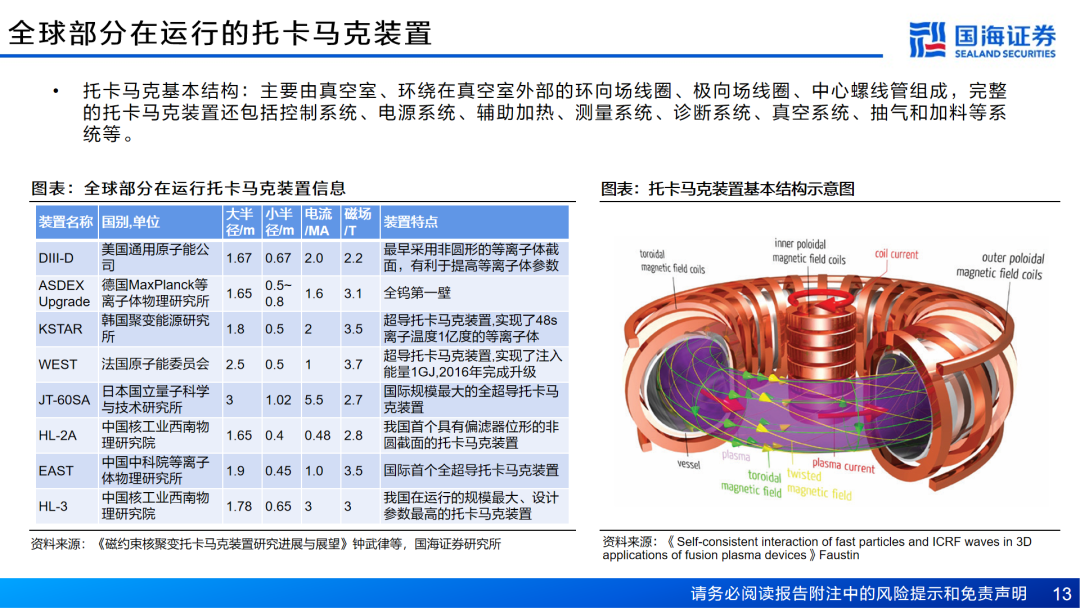

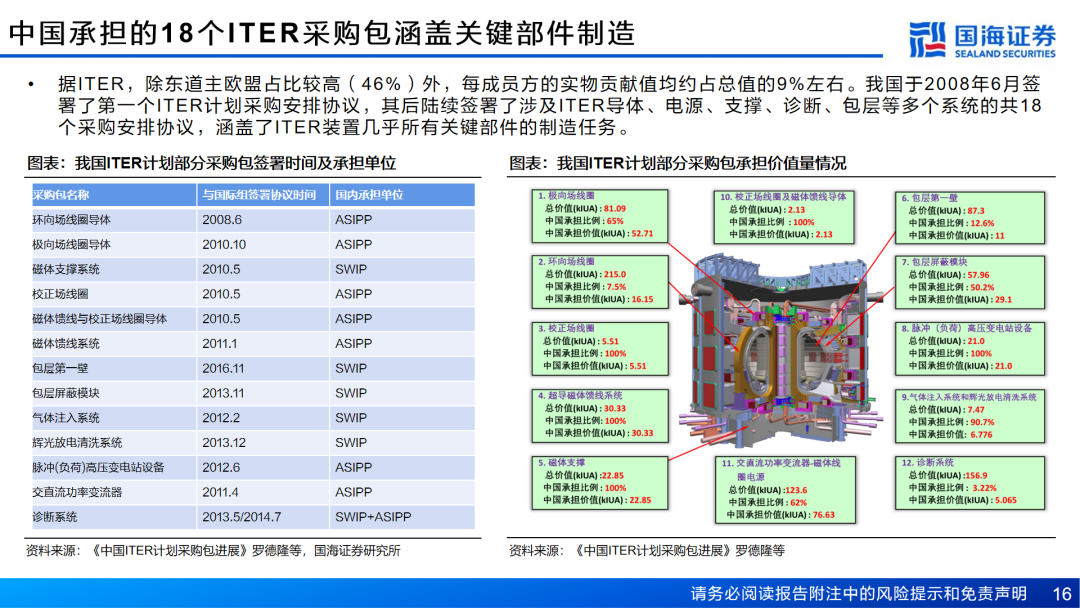

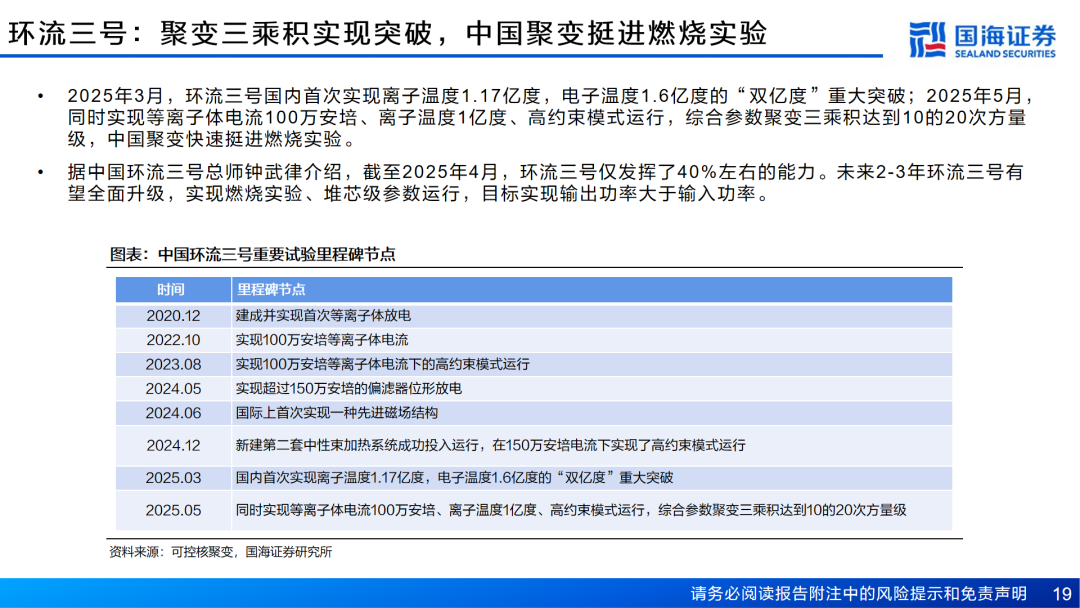

ITER(国际热核聚变实验堆):2020年进行了重大工程安装启动仪式,预计2034年开始对氘-氚等离子体进行实验,2036年开始以全磁能和等离子体电流长脉冲运行,2039年开始氘-氚运行。中国承担了18个关键部件采购包制造。HL-3(环流三号):2025年5月,综合参数聚变三乘积达到10的20次方量级,中国聚变快速挺进燃烧实验。EAST(东方超环):2025年1月,首次完成1亿摄氏度1066秒长脉冲高约束模等离子体运行,再次刷新世界纪录。BEST(紧凑型聚变能实验装置):2025年5月,工程总装提前两个月正式启动,计划2027年建成,2030年演示发电。CRAFT(聚变堆主机关键系统综合研究设施):目标建成国际核聚变领域参数最高、功能最完备的综合性研究及测试平台,2018年开工建设,预计2025年底建成。

02 资本密集押注核聚变,全球抢发第一度电

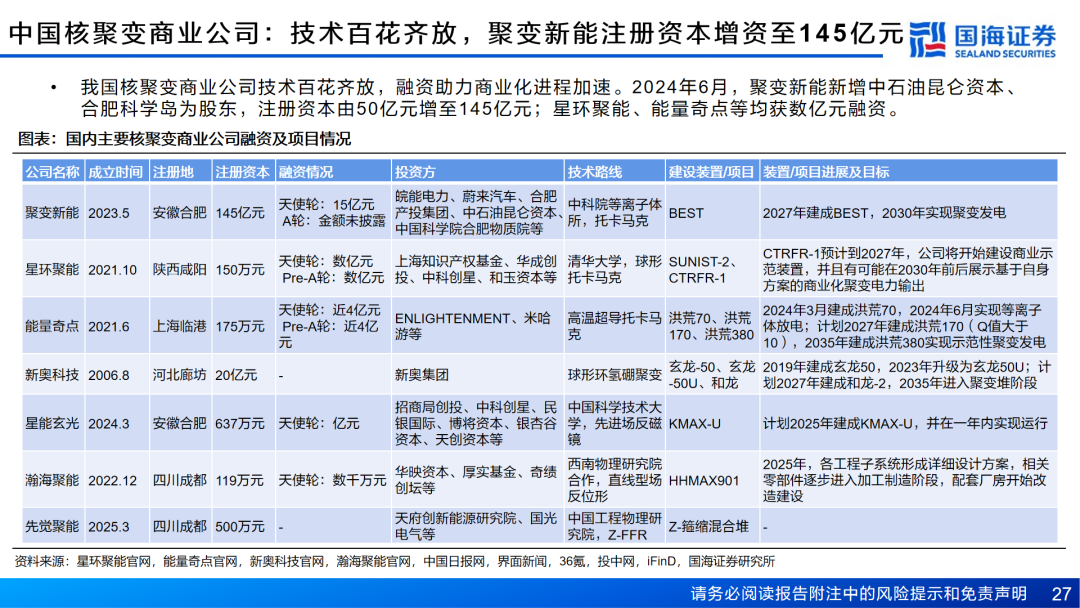

据FIA发布的《2024年全球核聚变行业报告》,2024年核聚变行业吸引超过71亿美元的投资,其中新资金超过9亿美元,公共资金增长了57%,达到4.26亿美元。美国三大核聚变商业公司CFS、TAE、Helion合计融资43亿美元,谷歌、微软计划通过核聚变为其数据中心供电。中国聚变新能注册资本已达到145亿元,星环聚能、能量奇点均获数亿元融资。据Research Nester预计,2025年全球核聚变市场规模为3451亿美元,预计到2037年底将达到6338亿美元,年均复合增速5.1%。关键时间节点:2030年,BEST实现聚变演示发电;2035年左右,CFETR(中国聚变工程实验堆)建成;2045年左右,我国可控核聚变能应用进入示范阶段;2050年左右,实现聚变商业化发电。

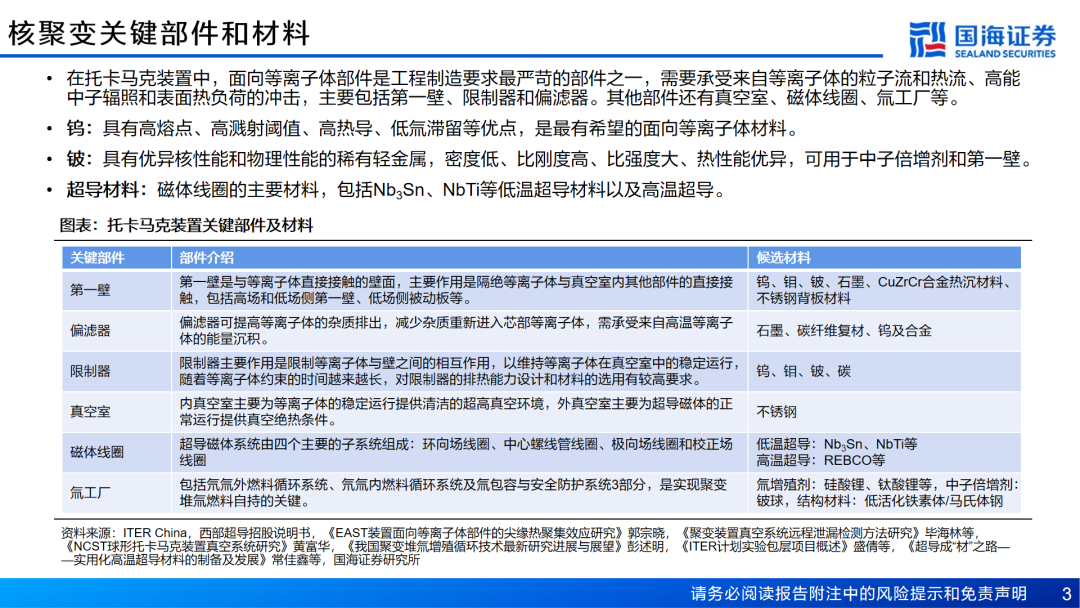

03 核聚变关键部件:磁体系统、偏滤器、包层系统

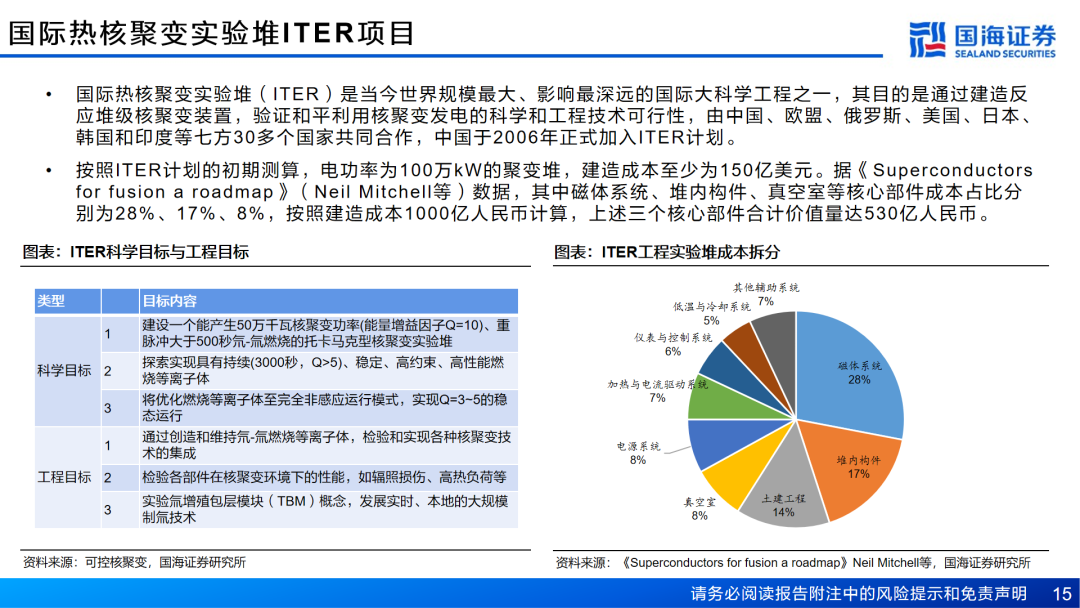

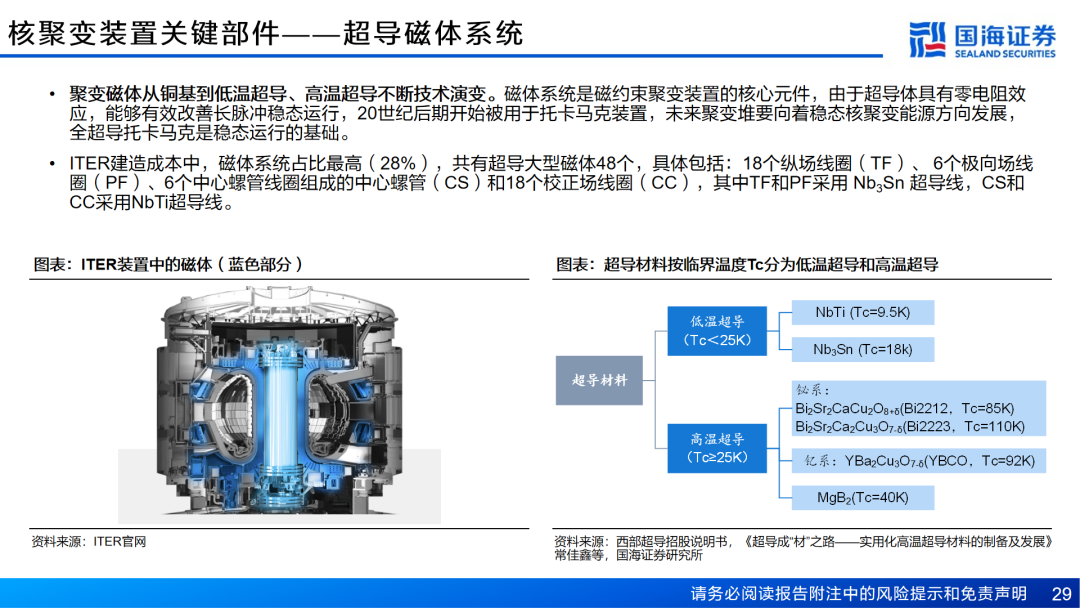

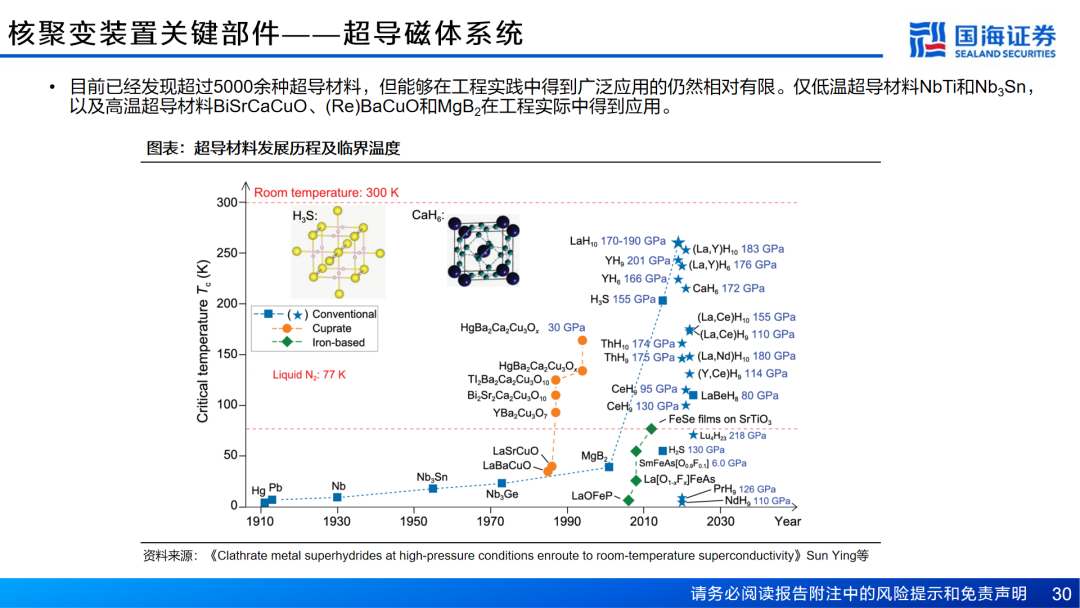

以ITER为例,磁体系统、堆内构件(偏滤器、包层第一壁、包层屏蔽模块等)、真空室等关键部件成本占比分别为28%、17%、8%。按照单堆建造成本1000亿人民币计算,上述三个关键部件合计价值量达530亿人民币。核心材料包括钨、铍、RAFM钢、超导材料、氚增殖材料等,高温超导、钨合金的技术突破有望进一步加速核聚变行业发展。

04 建议关注公司

安泰科技、西部超导、振华股份、应流股份、斯瑞新材、合锻智能、国光电气、东方电气、精达股份、永鼎股份、旭光电子、上海电气、联创光电。

风险提示:商业化进程不及预期,技术快速迭代风险,政策和资金支持变动风险,国际贸易争端加剧,核安全事故风险,重点关注公司业绩不及预期,测算偏差风险。

VIP复盘网

VIP复盘网