核心观点

事件:公司近日发布2025年半年度业绩预告,2025年上半年预计实现归母净利润5.45-5.87亿元,YoY 30%-40%;扣除非经常性损益后净利润预计为5.11-5.50亿元,YoY 30%-40%;每股收益预计为0.4371元-0.4707元。单二季度预计实现归母净利润2.95-3.37亿元,QoQ 18%-35%,YoY 26%-43%;单二季度扣除非经常性损益后净利润预计为2.70-3.09亿元,QoQ 12%-28%,YoY 23%-40%。整体业绩保持快速增长,盈利能力持续提升。

点评:通信线缆快速放量,营收实现快速提升。公司通信线缆板块增速较快,主要原因是:公司通信线缆业务受益于数据通信等下游行业需求的快速释放,相关产品市场需求显著增长,带动收入实现快速提升。此外,公司还通过持续提升自动化水平、提高生产效率、优化产品结构等举措,持续增强盈利能力,综合因素影响下公司实现了归属于上市公司股东的净利润同比增长。

在手订单充足,积极布局下一代高速通信线研发。根据公司投资者互动消息,公司已实现量产的高速通信线品类丰富,为匹配客户需求,产品采用多种技术方案,包括物理发泡技术、实心材料技术等。目前公司高速通信线订单需求较为充裕,公司也在开展下一代448G高速通信线的预研工作。

核心看点:高速铜缆生命周期延续,提前布局产能形成先发优势。海外AI基础设施建设如火如荼,英伟达GB200/300与其他海外云厂商ASIC项目共振,主流厂商倾向选择铜缆作为短距离传输解决方案,我们认为高速铜缆的生命周期在未来有望得到充分延续;产能方面,公司提前锁定产能保障交付能力,部分关键设备已到货,后续仍会有多台设备陆续到货;盈利能力方面,未来伴随高速率产品出货占比提升,通信线缆业务毛利率与净利率有望持续提升。高速通信线缆行业马太效应逐渐显现,我们看好公司未来在技术、产能、盈利能力、客户资源等方面形成的竞争优势,龙头地位持续巩固。

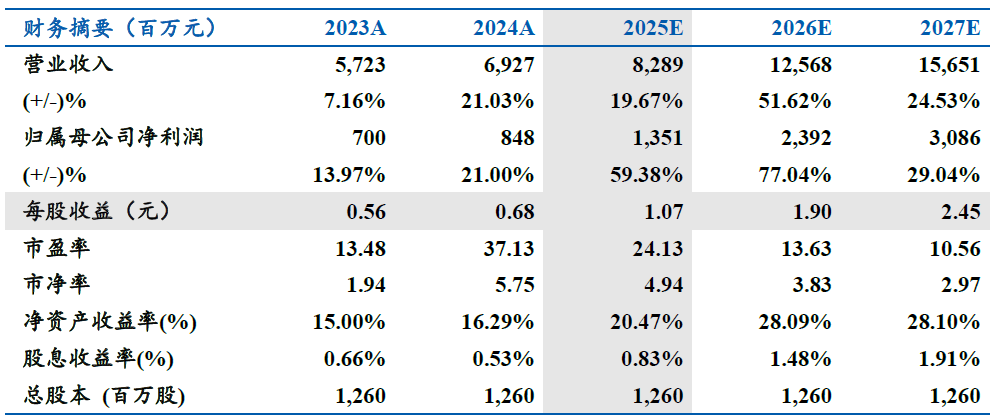

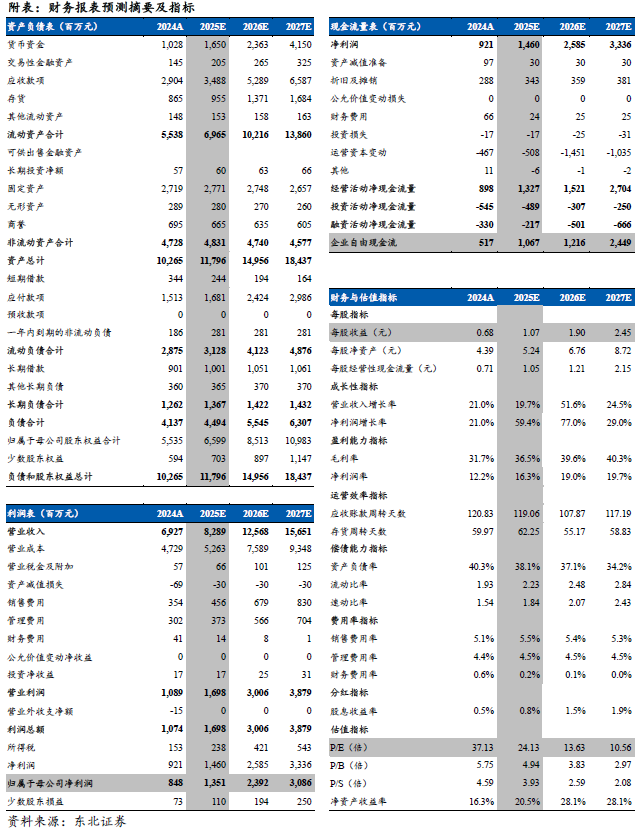

盈利预测:沃尔核材是国际领先的高速通信线供应商,看好公司凭借技术和产能储备优势保持竞争优势,实现业绩快速增长。预计公司2025-27年实现营收 82.89/125.68/156.51 亿元,实现归母净利润 13.51/23.92/30.86 亿元,对应EPS 1.07/1.90/2.45 元,维持“买入”评级。

风险提示:行业竞争加剧、下游需求不及预期。

VIP复盘网

VIP复盘网