市值2000亿的CXO龙头——药明康德发布半年报,公告次日涨停。

继创新药BD出海进入商业收获期后,CXO新一轮景气周期也已经来了吗?

不少机构认为:CXO 板块满足“板块低位 业绩优”组合条件,后续补涨动力充足,当前具备显著投资价值。

龙头业绩大超预期

7月10日晚,CXO(医药合同外包)板块龙头——药明康德中报出炉:

公司预计2025年上半年实现营收预计约207.99亿元,归属于股东的净利润约85.61亿元,同比增长101.92%(含出售联营公司股权收益32.10亿元);扣非净利润约55.82亿元,同比增长26.47%。

公告还提到:

公司持续聚焦独特的“一体化、端到端”CRDMO(合同研究、开发与生产)业务模式,紧抓客户对赋能需求的确定性,不断拓展新能力、建设新产能,持续优化生产工艺和提高经营效率,推动业务持续稳健增长,高效极致赋能客户并致力于将更多新药、好药带给全球病患。

药明康德业绩预告

据公开介绍,药明康德作为CXO龙头企业,具备核心技术平台、全球化能力、一体化等优势,该份超预期半年报,或能前瞻反映行业整体的景气度反转。

CXO行业的特殊性在于,其为创新研发企业提供医疗外包服务,产业链位置在前端(药物发现、临床服务),在药企研发投入阶段即能获得订单,并最先体现在业绩端。

CXO板块历史走势回顾

上半年以来,CXO走势不及创新药,原因主要为:短期催化缺位。

一方面,下游Bio-tech(生物科技类公司)融资环境虽然呈现缓慢复苏迹象(尤其海外),但传导至CXO新增订单增长及业绩提速仍需时间验证;

另一方面,市场仍然担忧CXO行业产能消化、价格竞争等问题。(来源:湘财证券)

回顾上一轮CXO牛市行情 (2019-2020年),期间最高涨幅超5倍,大幅跑赢化学制剂板块。其核心驱动因素包括:

1、全球流动性宽松:尤其美国宽松货币政策,极大改善了创新药企融资环境,推动研发投入持续增长。

2、行业高景气:全球及国内创新药研发投入及外包率持续提升。

3、疫情催化:新冠药物/疫苗研发加速,短期显著提振行业需求。

而2021年以来,估值泡沫化叠加政策忧虑,CXO经历了长达四年的“至暗时刻”,估值、政策相关利空或以出清,流动性、业绩方面也迎来反转。

CXO与创新药

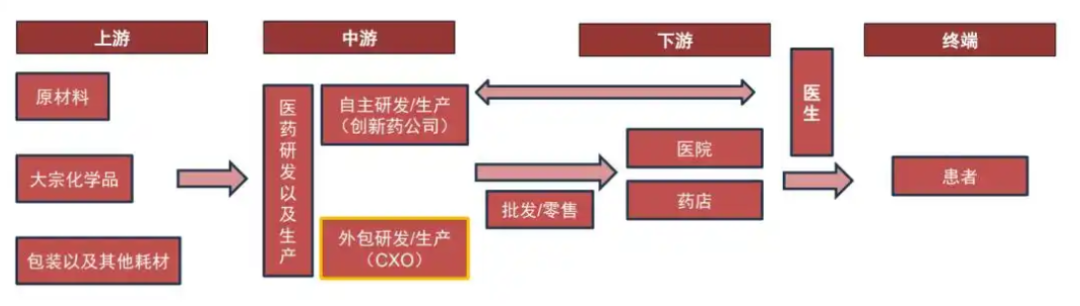

1、什么是CXO、CRO,以及CDMO?

CXO(Contract X Organization),医药合同外包,属于服务于创新药的细分行业。其中X代表研发(R)、生产(M/D)或销售(S)等不同环节的外包服务。

由于新药研发难度大、周期长、投入高,所以部分环节需要外包给专业公司,来控制成本、缩短开发周期。

CRO、CMO、CDMO、CSO属于CXO外包产业链的细分角色:

CRO(Contract Research Organization)主要负责研发环节,包括临床实验,龙头公司如药明康德,服务全球数千家龙头药企;

CMO(Contract Manufacturing Organization)、CDMO(Contract Development and Manufacturing Organization) 专注在生产、包装环节,龙头公司包括药明生物等;

CSO(Contract Sales Organization)则主要是市场销售,连接医院、药店等终端市场。

不少公司同时覆盖 CRO、CMO 多个领域,像康龙化成就属于 CRO CDMO的龙头公司。

2、CXO当前投资逻辑是什么?

中国创新药成果的取得,高度依赖CXO产业链的支持。

创新药企的成功兑现,有望进一步激发产业链研发热情,从而有效拉动上游 CXO的需求提升。

湘财证券表示:CXO作为创新药研发“基础设施”与“卖铲人”的长期价值未变。

除了受益创新药,CXO目前还有景气度触底回升信号(投融资回暖、订单向好、业绩改善),以及显著低估(历史低位、较海外龙头折价)等催化因素。

CXO板块新变化

湘财证券认为:CXO 景气拐点确认,在投融资需求端、订单端都有了明显信号。

1、全球投融资复苏:

根据药智数据,全球医疗健康投融资额在 2023 年即出现拐点,尤其 2024年总融资额增速达到 25.3%,趋势回升明显。

而中国主要 CXO 公司,尤其头部龙头公司业务面向全球,因此全球医疗健康融资情况对 CXO 行业更具参考意义,具有全球化视野的国内 CXO 公司亦将受益于全球健康投融资的复苏,业绩确定性强。

该机构还预期:美联储有望开启降息周期,也将推动全球生物科技融资复苏,从而带动医疗健康产业对上游 CXO 行业需求的提升。

2、订单恢复信号初现:

头部公司披露数据验证订单回暖趋势

未来 CXO 公司在手订单将逐步转化为收入,而良好的在手订单及向好的趋势将为公司未来成长奠定基础。

3、业绩拐点显现:

CXO公司普遍在2024年四季度已经出现改善拐点,2025年二季度的超预期再度验证行业景气回升。

4、估值低,且对标海外龙头显著折价:

根据Wind数据,经过四年的板块调整当前CXO板块PE-TTM的估值仅为23.7倍,显著低于医药生物整体行业估值。

以全球龙头为参照(如龙沙、三星生物),国内龙头市值差距明显拉大:

药明康德市值仅约为龙沙的53.3%,其PE-TTM仅为16.9倍;药明生物市值仅约为三星生物的 23.7%,其PE-TTM仅为 27.1倍。

相比之下,全球龙头(龙沙、三星生物)的估值显著高于国内CXO龙头。

最后附相关ETF

恒生医药ETF (159892.SZ)(重仓药明生物H股9.3%,药明系H股合计权重13.19%)

A股方面:医药卫生ETF(510660.SH)、生物科技ETF(516500.SH)、科创医药ETF基金(588130.SH),也能帮助投资者一键布局CXO产业链在内的医药龙头股,捕捉行业底部复苏的机遇。

继创新药后,医疗服务、医疗器械等医药细分领域景气度也在回升。

华夏基金作为“指数大厂”,旗下医药产品线布局非常丰富:

不仅跨市场覆盖了A股、港股,还细分到各个领域:创新药、医疗器械、生物科技以及医疗服务等等。

在指数产品上,既包含能够表征医药景气度整体边际改善的全产业链指数,也包含类似创新药、CXO这样结构性成长的细分领域产品,能充分满足不同类型投资者。不管是中长期配置、还是短期博弈,都有趁手的工具。

VIP复盘网

VIP复盘网