7至8月是稀土永磁行业的传统旺季,9月至10月是车市的传统旺季,素有“金九银十”之称,车企一般会提前进行备货,带动上游电池和电机生产迎来高峰,而稀土永磁材料是电池和电机的核心材料。从上周起,下游磁材厂商已陆续启动采购,推动稀土价格小幅上涨。

7月9日,行业巨头北方稀土披露上半年业绩预告显示,预计上半年净利润同比增长1883%至2015%。此外,包钢股份与北方稀土宣布上调2025年第三季度稀土精矿关联交易价格至不含税19109元/吨。

7月10日晚,美国稀土材料公司MP Materials宣布与美国国防部达成一项数十亿美元的协议,计划新建一座稀土永磁工厂,加快美国稀土永磁供应链的建设。

稀土行业是国家的关键战略资源。当前我国已经形成了从稀土开采、冶炼分离、金属合金制造到永磁材料生产和应用的完整产业链。

其中,稀土永磁材是整个产业链发展最快、产业规模最大最完整的方向,也是我国的核心战略优势新材料。

本文重点解稀土永磁产业链核心赛道。

稀土永磁产业链概览

稀土永磁产业链由上游稀土资源开采冶炼,中游原料加工和下游应用领域构成。

上游:一般是在独居石和氟碳铈矿等轻稀土矿和离子型中重稀土矿中提取稀土元素,冶炼形成稀土氧化物、稀土金属等。

中游:以上游开采的矿石冶炼提纯成各类稀土材料,如稀土催化材料、稀土永磁材料、储氢材料和发光材料等。其中稀土永磁材料是稀土价值最高、占比最大的应用领域。

下游:高性能钕铁硼的主要应用于新能源汽车、风力发电、变频空调、消费电子、人形机器人等行业。

01

稀土资源概览

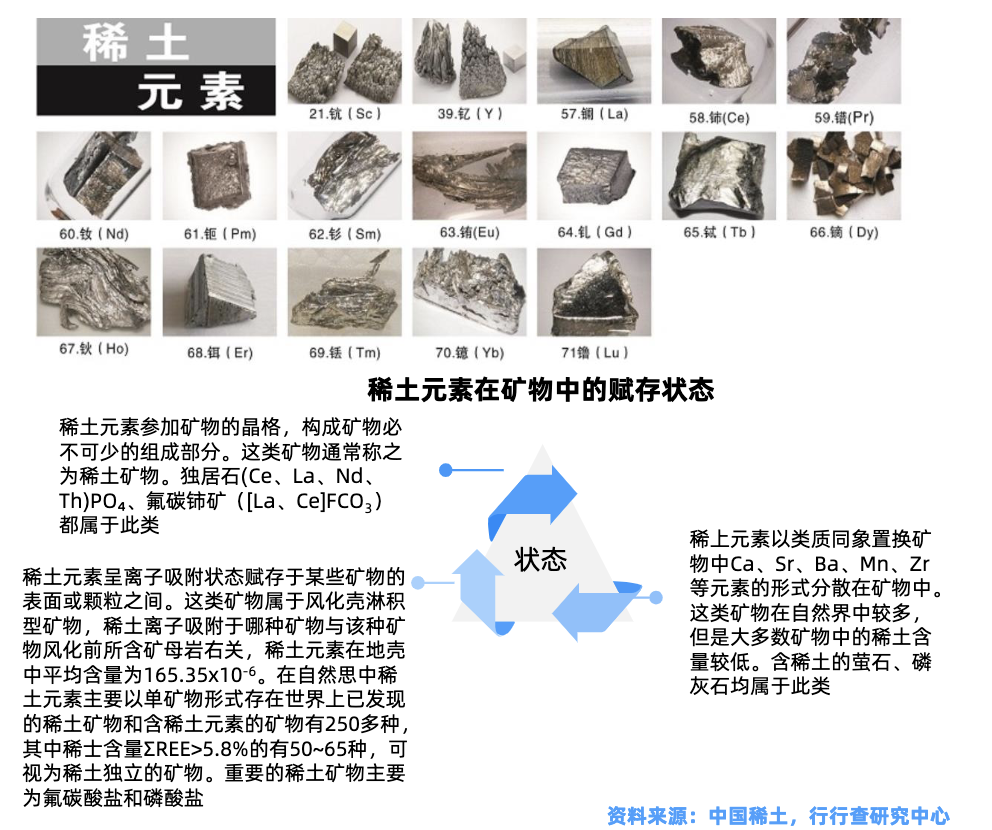

稀土是重要的不可再生资源,被誉为“新材料之母”。

按稀土硫酸盐溶解度的差异,主要分为轻稀土和重稀土两大类

轻稀土:通常指镧(La)、铈(Ce)、镨(Pr)等七种元素。具有较低的原子序数和较小质量,在地壳中的含量较高,需求量显著大于重稀土。主要用于电子信息、新能源等领域。

中重稀土:包括钆(Gd)、铽(Tb)、镝(Dy)等,原子序数较大,密度和熔点较高,磁性和光学特性突出。相对较为稀有,单价更昂贵,且地壳中的含量较低。主要应用于航空航天、军事国防及新材料合成等高科技领域。例如,钐钴磁体用于导弹制导系统、深海探测器等极端环境设备;钇用于F-35隐身涂层;镝、铽用于制造高性能钕铁硼永磁体,单机人形机器人磁材价值达3500元。

全球稀土资源分布不均,主要集中在中国、美国、澳大利亚、缅甸、越南等国家。

中国是世界上最大的稀土生产国与出口国,2024年中国稀土矿产量约为21万吨REO(稀土氧化物当量),占全球总产量的比例超过60%,并且在2025年保持相对稳定。

稀土矿:稀土元素主要提取自独居石、氟碳铈矿、淋积型矿等稀土矿,原矿采选将稀土原矿开采并经过处理后得到稀土精矿。

中国稀土矿分布呈“北轻南重”格局。

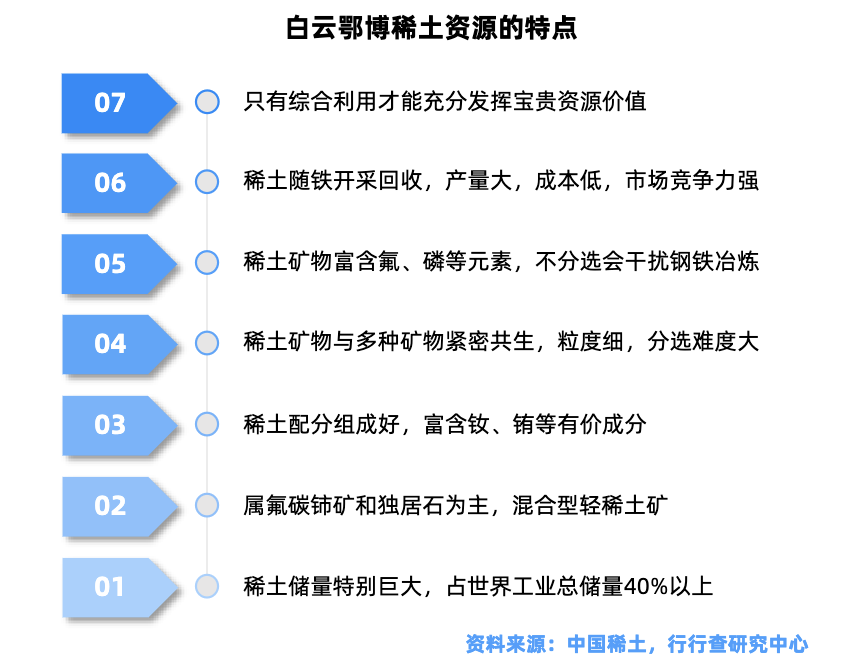

北方轻稀土资源:具备矿储量大,易规模化开采具备成本优势。集中在内蒙古、山东、四川等地。以内蒙古白云鄂博矿为核心,该矿是全球最大的轻稀土矿。

南方中重稀土:储量集中放射性低,易开采且经济效益好,战略价值突出。南方中重稀土资源集中于江西赣州、福建龙岩、广东粤北、广西、湖南等地,以离子吸附型稀土矿为主。中国中重稀土储量占全球80%以上,供应量长期占全球90%以上。

稀土资源格局

国内稀土资源整合持续推进,从“6大集团”到“南北双雄”,当前供给集中度提高。

第一轮整合(2011-2015年):“5 1”南北格局初现。2011年第一轮开始第一轮资源整合,构建“5 1”的南北稀土格局,至2015年底北方稀土、南方稀土、中铝公司、厦门钨业、中国钨矿、广东稀土六大稀土集团基本整合完毕,整合了全国90%以上的稀土开采和冶炼分离产能,行业集中度显著提升。

第二轮整合(2021年至今):南北双雄格局确立。2021年开始第二轮行业整合,南方稀土、中国中稀、五矿稀土合并重组为中国稀土集团,六大稀土集团减少为四家,供给集中度进一步提高。2022年开始,中国稀土集团加速进行上游资源整合,先后收购江华稀土矿、控股四川江铜稀土、与厦门钨业进行战略合作、入主广晟有色等。2023年中国稀土集团和北方稀土合计的开采指标占比高达98%,2024年第一、二批指标中两大集团已占据全部开采份额,供给格局进一步优化。

当前竞争格局:“一南一北”双巨头主导。目前已经形成两大集团,供给格局明显优化。中国稀土集团与北方稀土两大巨头的地位稳固,形成了“一南一北”的布局。

02

稀土冶炼分离和深加工

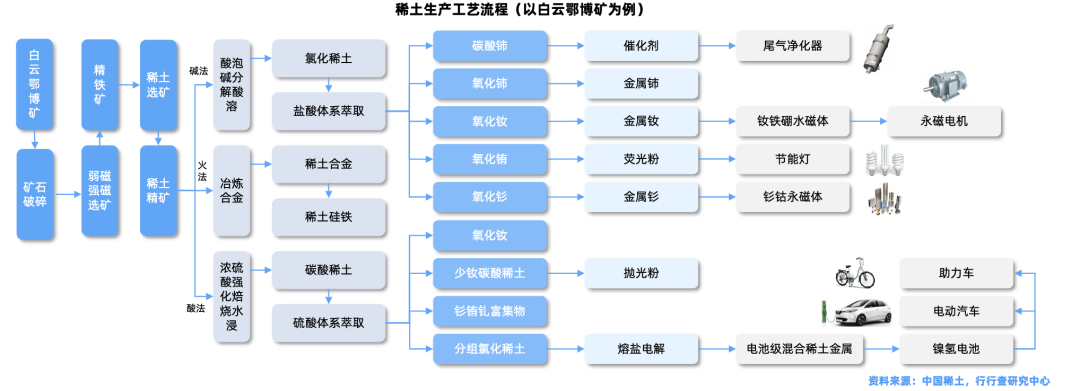

中游冶炼分离,是将稀土精矿通过火法或湿法冶金技术得到稀土氧化物和稀土金属等。

开采冶炼流程主要包括选矿、精矿分解、稀土元素分离和金属冶炼。

冶炼分离技术:我国的稀土冶炼分离技术占领全球主导地位,全球90%以上的稀土精矿需运往中国进行加工。

溶剂萃取作为核心技术,是支撑稀土高效分离的关键。徐光宪院士提出了串级萃取理论,极大减少了萃取工艺实验的盲目性,使我国稀土冶炼分离成本大幅降低,在世界稀土市场占据绝对优势。

海外竞争对手来看,仅澳洲Lynas公司具备稀土冶炼分离产能,但前期在马来西亚所建冶炼分离产线生产时常受到当地环境部门的阻挠,产能不稳定。

我国开采冶炼企业具有显著的成本优势,短期稀土冶炼垄断地位不会改变。北方稀土、中稀等都拥有稀土冶炼、功能材料、深加工应用产品的完整产业链;盛和资源形成稀土产业链、锆钛独居石产业链和循环经济产业链三个业务方向;厦门钨业通过战略参股方式布局矿山开采及冶炼分离环节;广晟有色旗下4家分离厂合计拥有14000吨/年稀土冶炼分离产能。

03

稀土永磁材料

稀土永磁材料是稀土领域发展最快、产业规模最大最完整的发展方向,也是下游最大的应用领域。

稀土永磁是将钐、钕混合稀土金属与过渡金属(如钴、铁等)组成的合金,用粉末冶金方法压型烧结,经磁场充磁后制得的一种磁性材料。

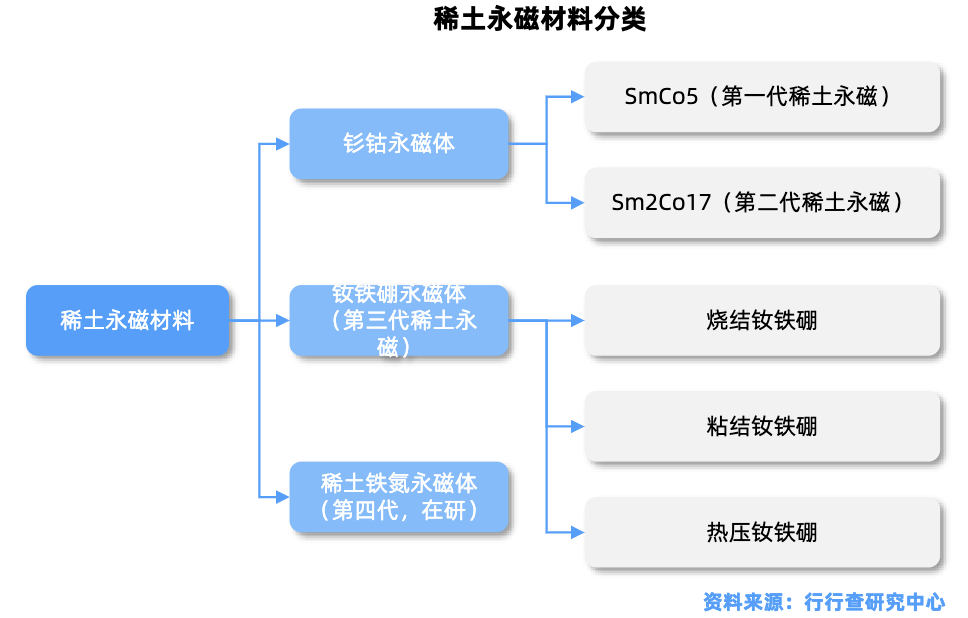

已经形成具有实用价值的三代稀土永磁材料:

第一代稀土永磁材料以SmCo5合金为代表;第二代稀土永磁材料以 Sm2Co17合金为代表。第三代稀土永磁材料以 Nd2Fe14B 合金为主要代表。

第一代和第二代稀土永磁材料统称为钐钴永磁材料,第三代统称为钕铁硼永磁材料。

钕铁硼系磁体的磁能积在27–50MGOe之间,被称为“永磁王”。

钕铁硼:第三代稀土永磁材料

钕铁硼永磁材料是迄今为止磁性最强和性能最优的永磁材料,且应用最为广泛。

普通钕铁硼:主要应用于磁吸附、磁选、电动自行车、箱包扣、门扣、玩具等领域。

高性能钕铁硼:是内禀矫顽力和最大磁能积之和大于60的烧结钕铁硼磁材,主要应用于新能源和节能环保领域,包括新能源汽车、风力发电、节能变频空调、节能电梯、机器人及智能制造等领域。

整体需求方面,新能源领域终端的高增速有望维持稀土磁材需求增速的基本盘。人形机器人有望成为钕铁硼远期的需求爆点。

稀土永磁材料产业格局

全球稀土磁性材料生产企业有日本的日立金属株式会社、TDK 株式 会社、信越化学工业株式会社,德国 VAC 以及加拿大的麦格昆兹。

我国稀土钕铁硼产业主要集中在宁波、包头、赣州、京津、山西等地区。

钕铁硼磁性材料企业数量较多,行业以中小企业居多,尚未出现垄断型企业。

但是在行业上一轮周期的发展过程中,一批先进的规模型企业陆续诞生。

目前已经有中科三环、正海磁材、金力永磁、宁波韵升、英洛华、天和磁材、大地熊、安泰科技、厦门钨业、北矿科技、北方稀土、广晟有色、盛和 资源、银河磁 体、横店东磁、金田铜业、中钢天源、有研新材、英思特、九菱科技等公司具备生产稀土磁性材料产能。

根据中国稀土行业协会磁性材料分会的说明,烧结钕铁硼毛坯年产量达到5000吨的企业属于行业第一梯队。

该类企业产能和产量都较为可观,并各具技术特点与市场特色,在长期的竞争与发展中形成自身优势,共同形成了相对稳定的头部企业梯队,包括中科三环、正海磁材、宁波韵升、英洛华、金力永磁、天和磁材、中科磁业、大地熊、安泰科技等。

第二梯队则由年产量介于3,000吨到5,000吨的稀土永磁材料生产企业组成,虽然规模稍逊于第一梯队,但在市场中仍占据重要地位。

第三梯队则是年产量小于3,000吨的众多稀土永磁材料生产企业,数量较多但单个企业的市场份额相对较小。

此外,永磁材料按照内禀矫顽力和最大磁能积分为不同系列和牌号,对于磁材企业而言,掌握的牌号越多,则越能够满足不同客户的定制化需求。

在当前全球能源结构转型的背景下,稀土永磁材料将作为主要增长极打开稀土需求空间。以钕铁硼为代表的第三代永磁材料价值有望持续提升。

VIP复盘网

VIP复盘网