一、医药核心观点

当周(12.16-12.20)回顾与周专题:

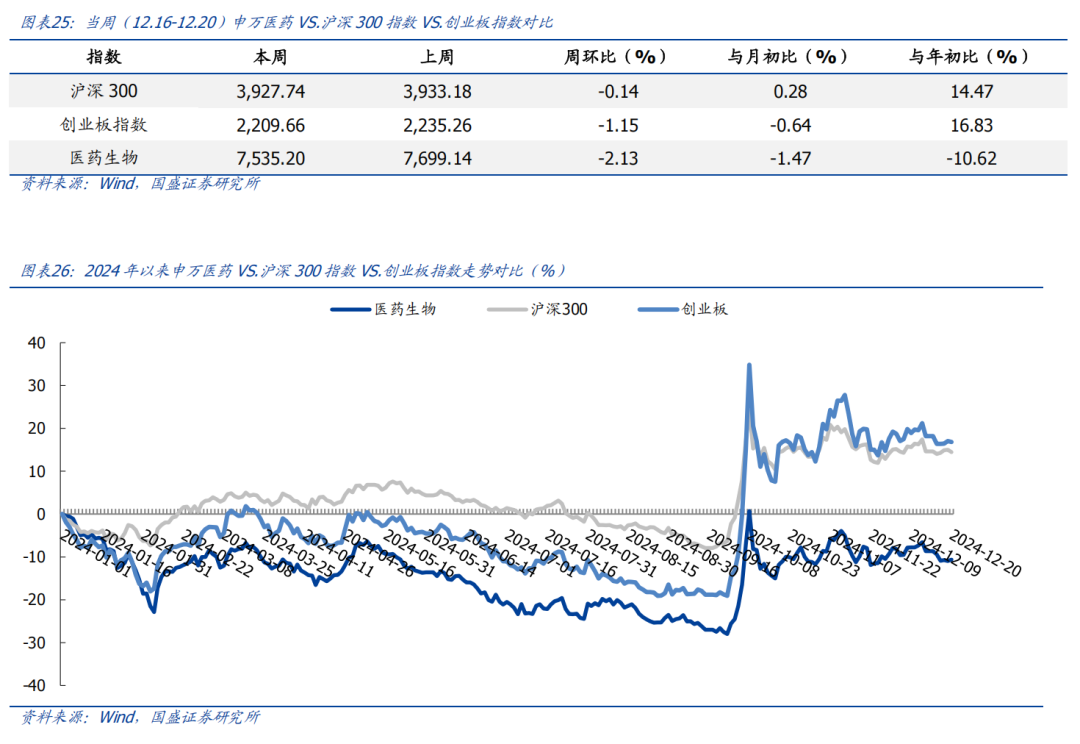

当周(12.16-12.20)申万医药指数环比-2.13%,跑输创业板指数,跑输沪深300指数。当周周专题,我们对干细胞领域相关进展进行梳理。

近期复盘:

1、当周表现:市场本周窄幅震荡,医药走势和市场走势类似,但偏震荡下行,涨的好的方向有:脑机接口、中药。其他表现好的多是个股逻辑,包括:个别创新药新靶点新逻辑、干细胞、市场映射主题(首发经济、银发经济、AI眼镜、泛重组等)等。

2、原因分析:本周市场的走势,主要是两个会议后进入真空期消化交易为主。医药自身也没有特别强逻辑或者强主题刺激,所以整体和市场走势类似,但因为市场过分演绎了第十批集采的情绪影响,导致整体走势弱于市场。市场这周处于空窗期,虽然科技仍是重心,但红利逻辑开始边际走强,医药里面的中药作为医药里面的红利属性,走出比较优势。另外因为脑机接口大会事件刺激,脑机接口板块整体比较强势。另外就是个股表现个股逻辑了,像个别创新药新靶点演绎主要来源于海外映射(GDF15、TL1A等)、干细胞也来源于海外映射(FDA审批Mesoblast细胞疗法)、市场映射主题(首发经济、银发经济、AI眼镜、泛重组等)来源于市场相关主题刺激。医药本周产业事件比较多,但反馈比较平淡,还是和大环境有关,我们年度策略里面强调的PD1 Plus(Ottimo的PD1 VEGF2完成1.4亿美元A轮融资)、TCE双抗(Candid Therapeutics在一天之内宣布三起TCE研发合作)、减重Pro(翰森20亿美金将口服GLP1授权给默沙东)三大创新浪潮逻辑都有进展,大部分以中国超市逻辑呈现。另外,AD也有产业进展(礼来AD药中国获批。BMS总包13.5亿美金引进AD药)。另外,生物安全法案未纳入CR法案。

3、未来展望:(1)中短期维度看,近期医药继续跟着市场做轮动映射、主题为主。(2)展望未来一年,我们再次强调近期以及未来一年各个方面对于商业健康险的鼓励和支持,让医药支付端这个核心矛盾,在中长期角度预期得到改善,当然这个变化后续过程比较慢,需要长时间积累演绎,所以是一个【预期脉冲】和【慢变量积累改善】的过程,但我们要逐步乐观起来。具体有以下三个思路:第一,【预期改善(脉冲式机会)】在一揽子政策刺激下,明年是个预期改善的时间段,有预期改善可能的领域都可以作为观察重点,例如商业健康险条线、泛重组、CRO及消费医疗、器械边际改善(骨科、呼吸机等)。第二,【中国超市(发散式机会)】创新药有卖海外权益重磅潜质的、已有海外业务占比不低并且有高增速逻辑的药械公司。第三,【创新分化(甄选式机会)】PD1 plus、TCE双抗、GLP1 pro、AI医疗、中药创新药等。

策略配置思路:

1、思路一【医药风格节奏】

(一)【商业健康险】(1)医疗信息化:国新健康、久远银海等;(2)创新药及高端医疗服务:科济药业等。

(三)【其他变化】贝达药业、益方生物、科兴制药、热景生物、华海药业、凯利泰、昌红科技、阳光诺和、众生药业、英诺特、贵州三力等。

2、思路二【医药产业逻辑】

二、干细胞:全球上市浪潮开启,蓝海市场扬帆起航

本周周报,我们对干细胞领域的全球发展和国内临床进展做了较为详细的梳理。

2.1 间充质干细胞具备独特功能性

间充质干细胞(mesenchymal stem cells, MSCs),也被称为多能干细胞,最早于1987年被Friedenstein等人在骨髓中发现并成功分离培养。MSCs几乎存在于所有类型的组织中,是基质细胞的起源细胞。MSCs可以分化为不同的细胞类型,如脂肪细胞、骨细胞、软骨细胞、肌肉细胞、肝细胞等。

MSCs的获取途径多,冻存后易复苏和体外大量扩增,有望批量生产用于临床疾病治疗。目前,MSCs是临床应用研究最多的干细胞类型,在移植物抗宿主病、肾脏损伤、组织器官移植的免疫耐受、神经损伤、风湿性疾病、肝脏疾病等都发挥了良好的治疗作用。MSCs发挥治疗作用的机制主要有以下4个方面:(ⅰ)定向归巢到病变组织;(ⅱ)定向分化为不同的组织细胞类型;(ⅲ)分泌多种生物活性分子,调控免疫反应,促进损伤细胞修复;(ⅳ)不具有免疫原性,不会引发机体排斥反应。

2.2 2024年多款MSC产品全球获批上市

2024年8月全球首个间充质干细胞治疗慢性运动瘫痪获批上市,SanBio宣布其开发的“AKUUGO颅内植入悬浮液”(以下简称“AKUUGO”)在日本获得有条件上市批准,用于改善由创伤性脑损伤(TBI)引起的慢性运动瘫痪。

2024年12月,美国食品药品监督管理局(FDA)宣布,批准Ryoncil(remestemcel-L-rknd)上市,用于治疗2个月及以上儿童患者的类固醇难治性急性移植物抗宿主病(SR-aGVHD)。这是一款异体骨髓来源的间充质干细胞(MSC)疗法,通过同种异体骨髓生成的间充质基质细胞,抑制T细胞增殖,并且下调促炎细胞因子和干扰素的产生,从而调节T细胞介导的炎症反应。Ryoncil是美国首个获FDA批准的MSC疗法。

Ryoncil的安全性和有效性在一项多中心、单臂研究中进行了评估,共有54名接受allo-HSCT后患有SR-aGVHD的儿童研究参与者。研究参与者每周接受两次Ryoncil静脉输注,连续四周,总共八次输注。每个研究参与者的基线状况使用国际血液和骨髓移植登记处严重性指数标准(IBMTR)进行分析,以评估受影响的器官和疾病的整体严重性。

2.3 政策端鼓励支持干细胞应用及独资医院设立

2024年9月,商务部、国家卫生健康委、国家药监局发布了关于在医疗领域开展扩大开放试点工作的通知

(1)自本通知印发之日起,在中国(北京)自由贸易试验区、中国(上海)自由贸易试验区、中国(广东)自由贸易试验区和海南自由贸易港允许外商投资企业从事人体干细胞、基因诊断与治疗技术开发和技术应用,以用于产品注册上市和生产。所有经过注册上市和批准生产的产品,可在全国范围使用。拟进行试点的外商投资企业应遵守我国相关法律、行政法规等规定,符合人类遗传资源管理、药品临床试验(含国际多中心临床试验)、药品注册上市、药品生产、伦理审查等规定要求,并履行相关管理程序。

(2)拟允许在北京、天津、上海、南京、苏州、福州、广州、深圳和海南全岛设立外商独资医院(中医类除外,不含并购公立医院)。设立外商独资医院的具体条件、要求和程序等将另行通知。

2.4 国内首款干细胞有望上市,临床推进迅速

近年来,我国干细胞新药研发正在以全新的速度前进。2024年6月27日,据中国国家药品监督管理局(NMPA)药品审评中心(CDE)公开信息,铂生卓越生物科技(北京)有限公司自主研发的“艾米迈托赛注射液”,成为全国首款获得NMPA新药上市申请(NDA)正式受理并纳入优先审评品种的干细胞新药(受理号:CXSS2400062)。据悉,这款干细胞药品申请的临床适应症为激素失败的急性移植物抗宿主病(aGVHD)。国内整体临床推进速度较快,有较多管线目前处于临床二、三期阶段。

干细胞医疗产业主要上市公司:目前国内干细胞医疗产业的上市公司主要有中源协和、冠昊生物、汉氏联合、顺昊生物、天晴股份,和元生物等。

三、细分领域投资策略与思考

3.1广义药品

3.1.1创新药

(1)创新药周度复盘之指数复盘

(2)创新药周度复盘之个股涨跌幅

(3)创新药周度复盘之热点聚焦

创新药赛道关注的行业问题:

双抗ADC的发展

自免领域新技术发展

创新药领域关注个股:

(4)创新药周度复盘之重点事件

重点事件:

(5)创新药领域观点

近期观点:GLP-1产业链整体经历了一轮上涨回调再启动的大行情, 由于其减肥药的海外及国内市场整体量级较大,我们认为后续仍可能存在多波行情。伴随明年替尔泊肽在各个适应症上的临床数据读出以及司美短期内NASH和AD适应症揭盲数据仍较晚,双靶点/三靶点减肥药可能是明年重要的行情催化来源,推荐关注博瑞医药,信达生物,联邦制药,恒瑞医药,华东医药等。

今年PD-1/ADC combo是肿瘤治疗的主线之一,推荐关注Trop-2,Nectin-4,HER-3等重点ADC靶点,推荐关注科伦博泰,迈威生物,恒瑞医药等。

3.1.2仿制药

(1)仿制药周度复盘之指数复盘

(2)仿制药周度复盘之个股涨跌幅

(3)仿制药周度复盘之重点事件

(4)仿制药近期观点

3.1.3中药

(1)中药周度复盘之指数复盘

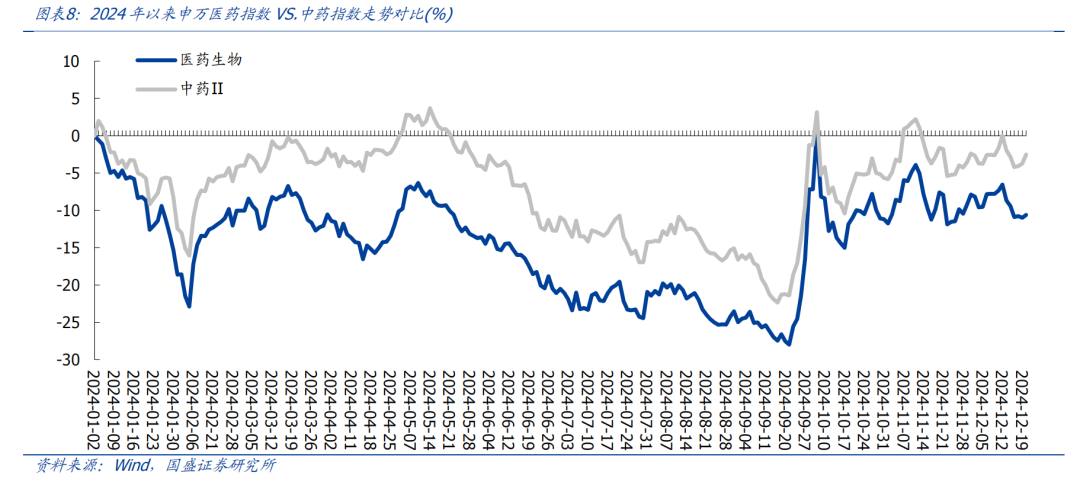

当周(12.16-12.20)申万医药指数下跌2.13%,中药指数下跌0.55%,跑赢医药指数1.57个百分点;2024年初至今申万医药指数下跌10.62%,中药指数下跌2.53%,跑赢医药指数8.10个百分点。

(2)中药周度复盘之个股涨跌幅

(3)中药周度复盘之重点事件

(4)中药近期观点及未来前瞻

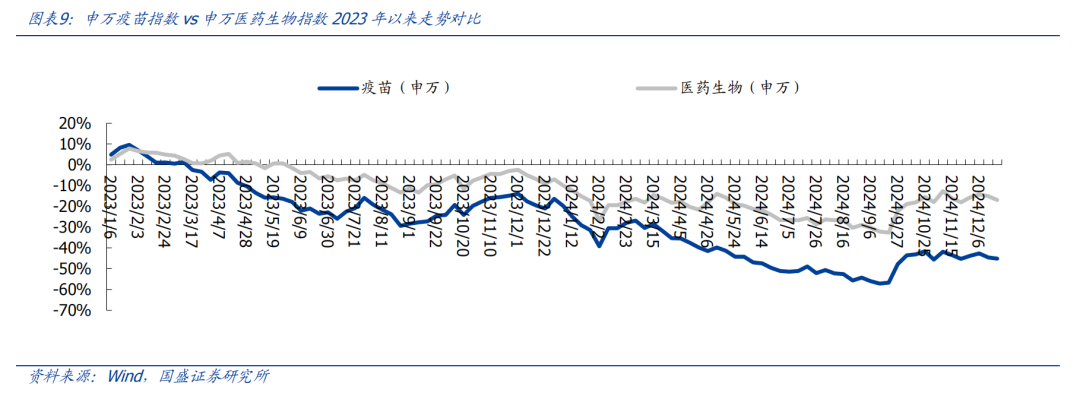

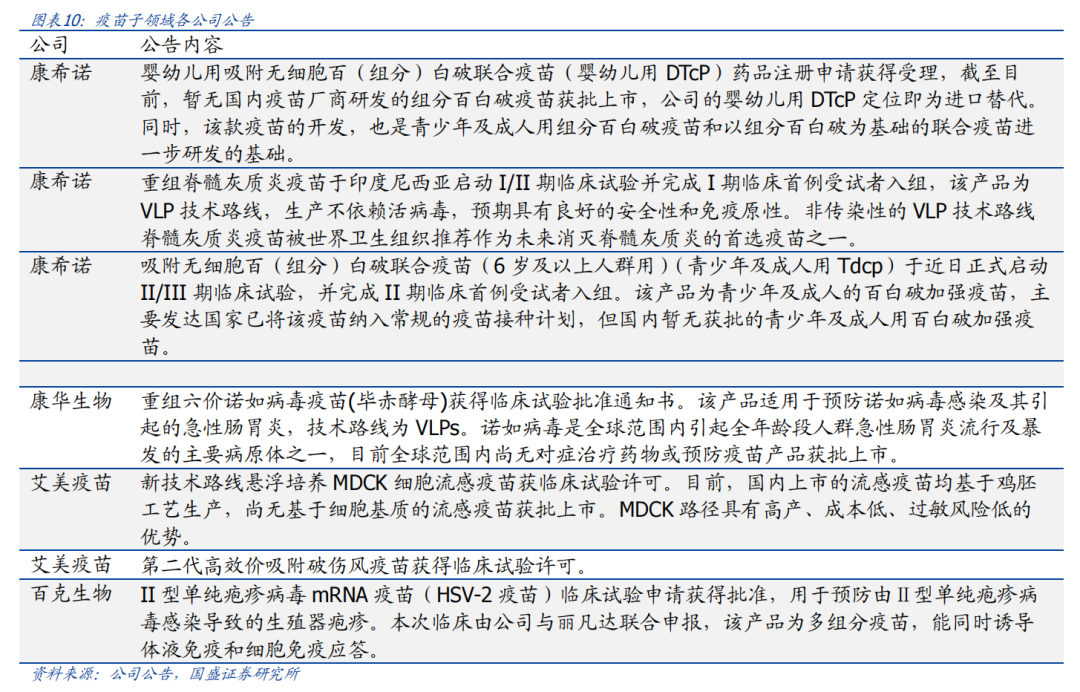

3.1.4疫苗

(1)疫苗周度复盘之指数复盘&个股涨跌幅

(2)疫苗周度复盘之热点事件

(3)疫苗近期观点及未来前瞻

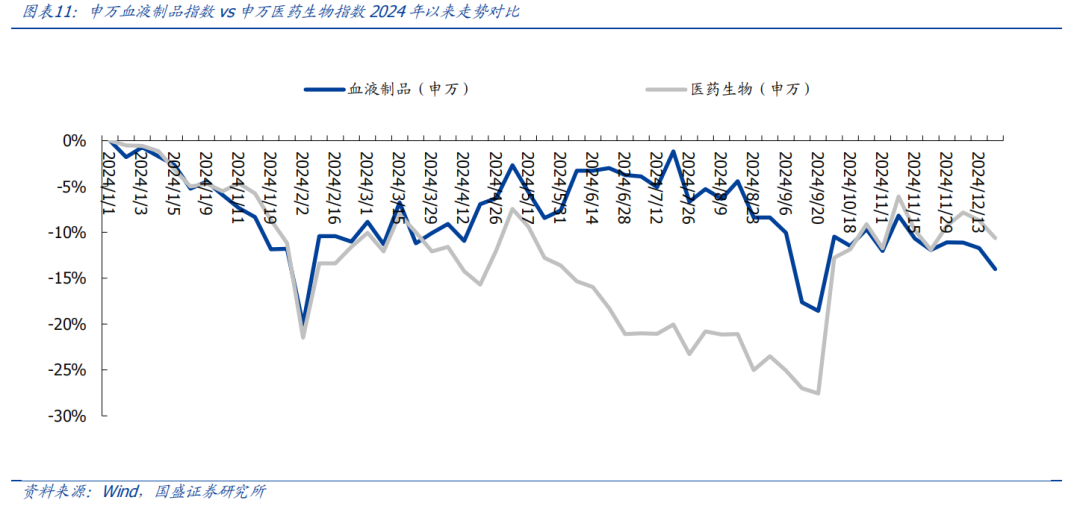

3.1.5血制品

(1)血制品周度复盘之指数复盘&个股涨跌幅

当周(12.16-12.20),申万血液制品指数(-2.58%)跑输申万医药生物指数(-2.13%)0.45个百分点。年初至今,申万血液制品指数(-13.99%)跑输申万医药生物指数(-10.62%)3.37个百分点。

当周板块涨跌幅前3位分别是博雅生物(-0.32%)、天坛生物(-1.38%)、派林生物(-2.68%)。

(2)血制品周度复盘之热点事件

(3)血制品近期观点及未来前瞻

近期观点:

3.2医疗器械

(1)医疗器械周度复盘之指数复盘

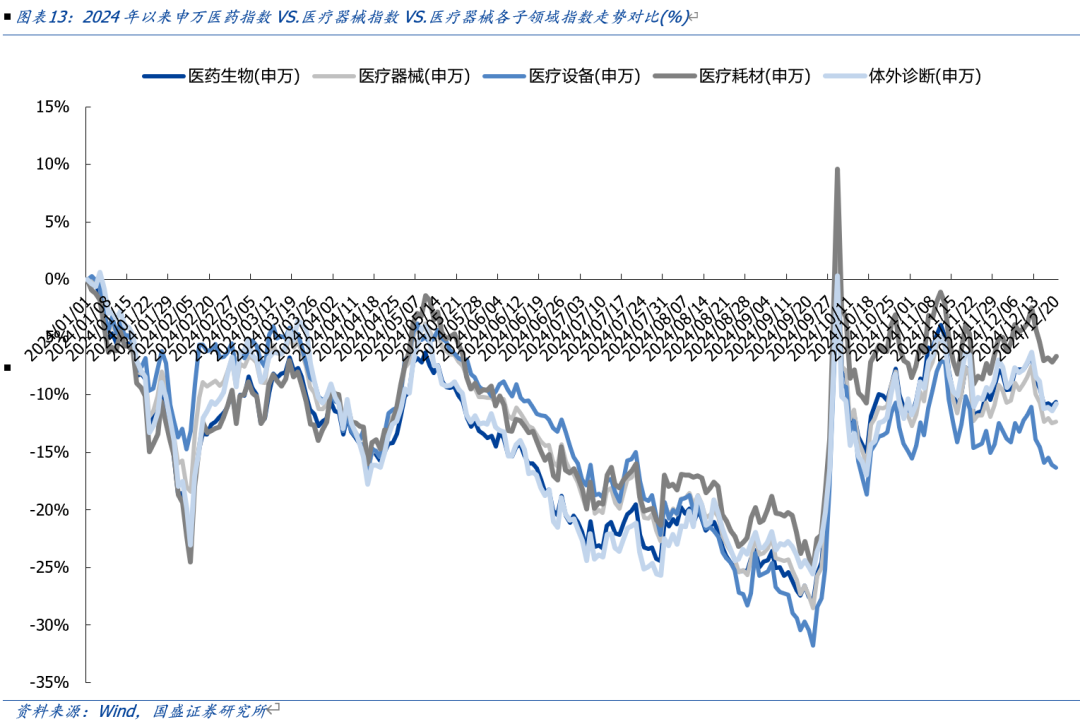

当周(12.16-12.20)申万医药指数下跌2.13%,医疗器械指数下跌2.68%,跑输医药指数0.55个百分点。分细分领域看:医疗设备指数下跌2.92%,医疗耗材指数下跌2.42%,体外诊断指数下跌2.53%。

2024年初至今申万医药指数下跌10.62%,医疗器械指数下跌12.37%,医疗设备指数下跌16.36%,医疗耗材指数下跌6.66%,体外诊断指数下跌10.77%。医疗设备指数跑输医药指数5.74%,耗材指数跑赢医药指数3.96%,体外诊断指数跑输医药指数0.15%。

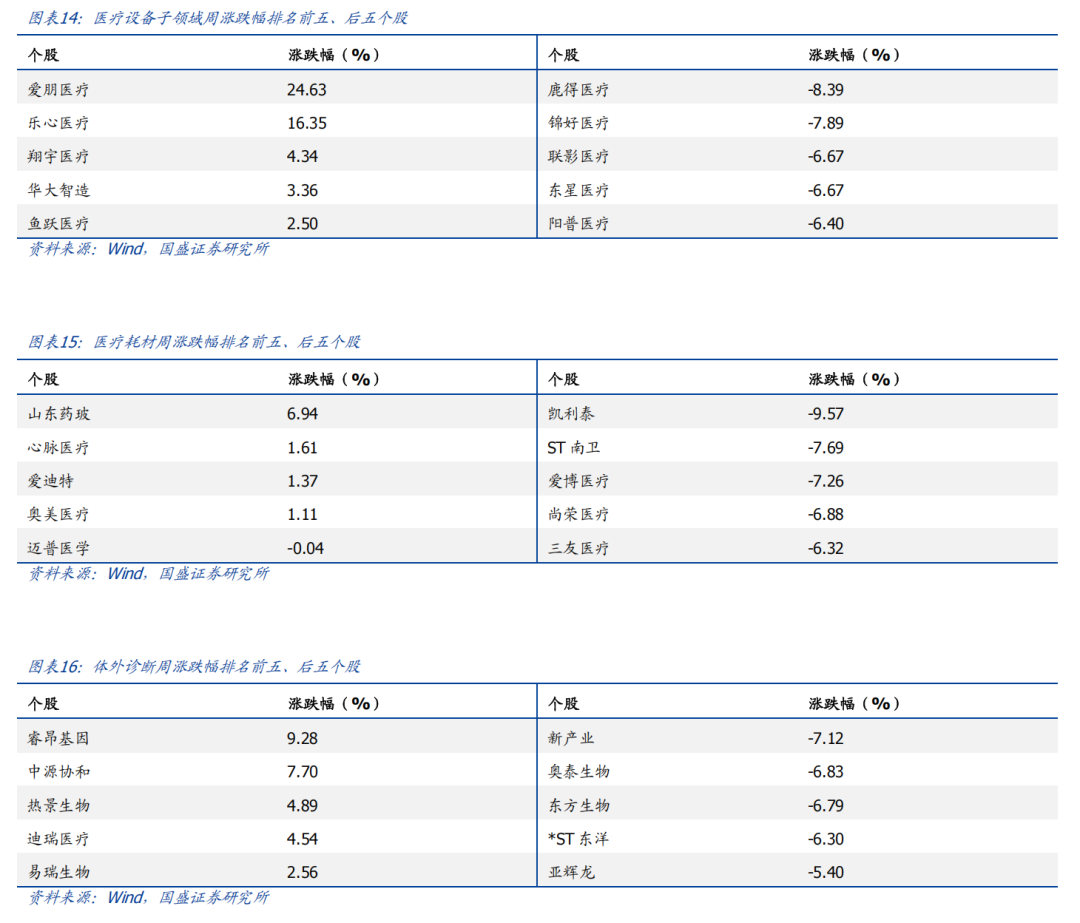

(2)医疗器械周度复盘之个股涨跌幅

(3)医疗器械周度复盘之热点聚焦

1)医疗设备领域关注的行业问题:

医疗设备更新落地情况、相关标的受益程度。

找寻“出海增量逻辑”相关标的有哪些?

医疗设备各地招采恢复情况如何?新品入院推广恢复程度?

医疗设备领域关注个股:

澳华内镜、开立医疗、迈瑞医疗、联影医疗、三诺生物、怡和嘉业等。

2)医疗耗材领域关注的行业问题:

骨科脊柱集采相关企业是否已迎来经营拐点?

骨科创伤集采续约涨价后,对企业报表端影响?

骨科关节续约集采结果出炉,后续国产化率提升节奏与空间?

电生理手术景气度持续性?

集采政策推行落地情况?还有哪些品种未来可能集采?

医疗耗材领域关注个股:

爱博医疗、惠泰医疗、微电生理、乐普医疗、迈普医学、维力医疗、英科医疗等。

3)体外诊断领域关注的行业问题:

Drgs推行对检测量的影响;

反腐对仪器装机及医院试剂消耗的影响;

安徽牵头的传染病、性激素等发光试剂省级联盟集采落地与执行情况,甲功与肿标集采推进节奏。

体外诊断领域关注个股:

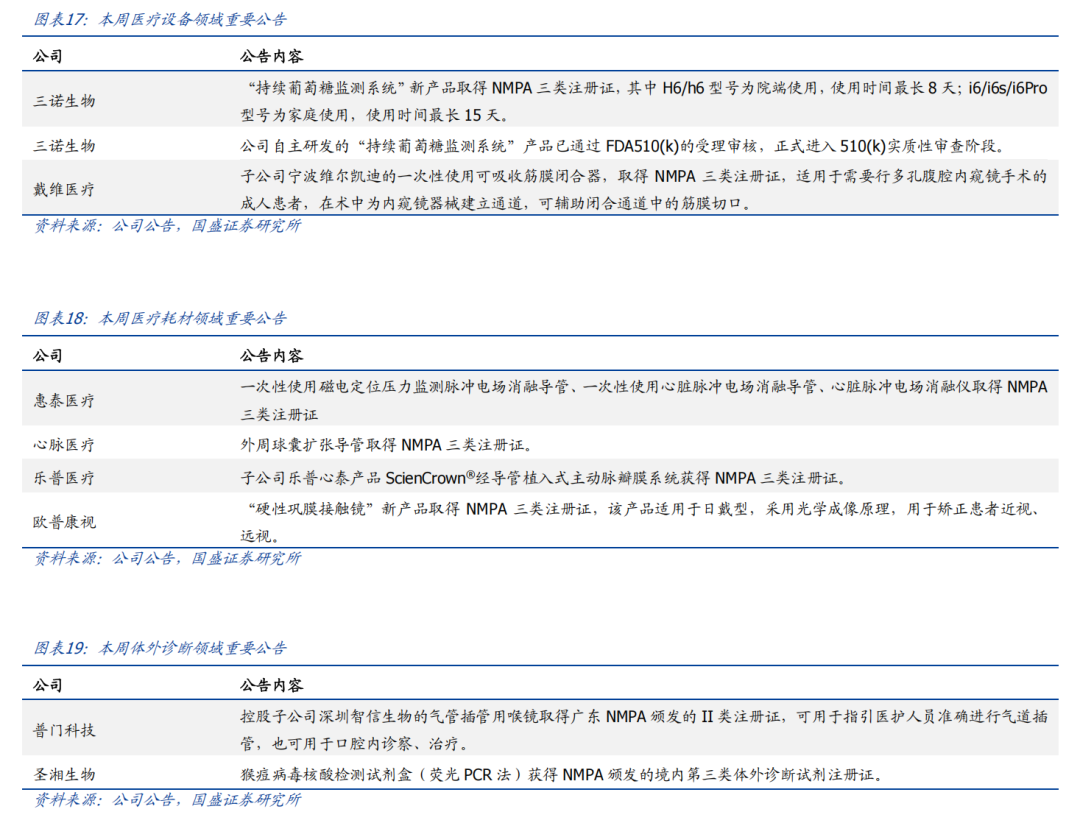

(4)医疗器械周度复盘之重点事件

(5)医疗器械近期观点及未来前瞻

1)医疗设备:

短期关注:设备更新后续推进节奏;“出海增量逻辑”相关标的;各地招投标的恢复节奏。我们认为反腐影响偏短期,积压的采购需求后续有望释放。关注:1)新品放量有望拉动业绩增长的企业;2)超跌股价处于底部且有望迎来拐点的企业;3)业绩增长稳健、确定性高兼具估值性价比的核心资产。

长期逻辑:国产替代 医疗新基建 国际化,行业角度关注政策变化 需求周期 技术周期,个股角度关注产品生命周期。

2)高值耗材:

短期关注:1)“出海增量逻辑”相关标的;2)集采政策预期有变化的行业;3)手术量同比高增长、高景气的赛道如电生理;4)医疗反腐对手术量影响、新品入院情况等。

长期逻辑:国产替代 国际化。行业角度关注集采政策变化,个股角度关注产品品类(市场空间) 销售入院等。

3)低值耗材:

短期关注:1)海外:客户去库存后需求恢复情况,是否有新拓大客户等;2)国内:常规业务恢复情况、新项目推进进展等。关注恢复弹性较大且兼具估值性价比的标的。3)美国加关税可能的影响。

长期逻辑:品类拓展 渠道扩张 绑定大客户(特别是海外)。

4)体外诊断:

短期关注:1)DRGs的推行对检测量的影响;2)2024年7月29日,安徽医保局召开传染病、性激素六项等发光试剂全国联盟集中采购企业座谈会,关注后续安徽IVD省际联盟集采执行情况;3)关注安徽牵头开展的肿瘤标志物等试剂采购进程;4)医疗反腐对仪器装机的影响;5)账上现金及等价物较多,投资安全边际高的个股。

长期逻辑:国产替代 国际化,行业角度关注集采政策演变,个股角度关注装机、单产提升、海外收入占比等方面。

3.3配套领域

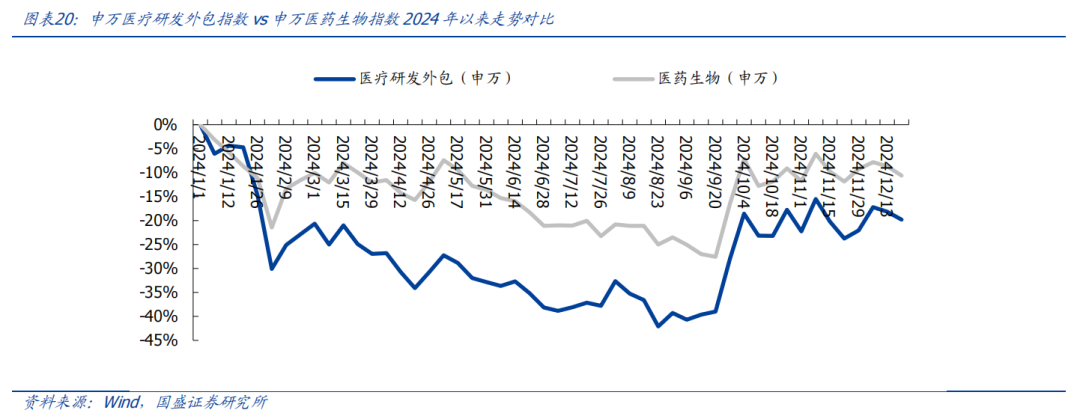

3.3.1 CXO

(1)CXO周度复盘之指数复盘

(2)CXO周度复盘之个股涨跌幅

当周CXO子领域涨跌幅排在前五的个股分别是方达控股、成都先导、药石科技、睿智医药、药明康德;后五的个股分别是阳光诺和、美迪西、圣诺生物、普蕊斯、药明生物。

(3)CXO近期观点及未来前瞻

近期观点:

我们认为CXO未来有望受益于全链条鼓励创新政策预期带来的创新情绪提升和水位提升,尤其预期国内有产业政策支持,投融资潜在可能改善的情况下,国内前端业务有望回暖。CXO经历长时间调整,板块估值&仓位均处历史低位,创新药环境变化等负向预期基本体现在当前估值里,短期风险不大。中长期看,随着前期高基数消化、外部环境改善与新能力新产能陆续贡献,板块增速有望拐点向上,且多肽、寡核苷酸、CGT等新分子新疗法有望持续注入板块高景气,看好CXO板块底部布局机会。

未来一个月重要观测点:美国生物安全法案进展,创新药投融资变化趋势,减肥药产业链相关研发、订单、产能数据等。

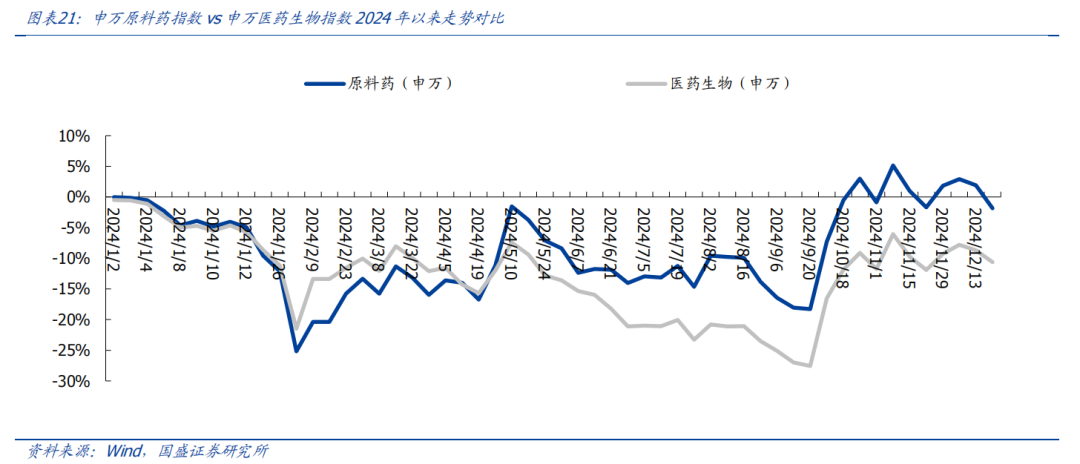

3.3.2原料药

(1)原料药周度复盘之指数复盘

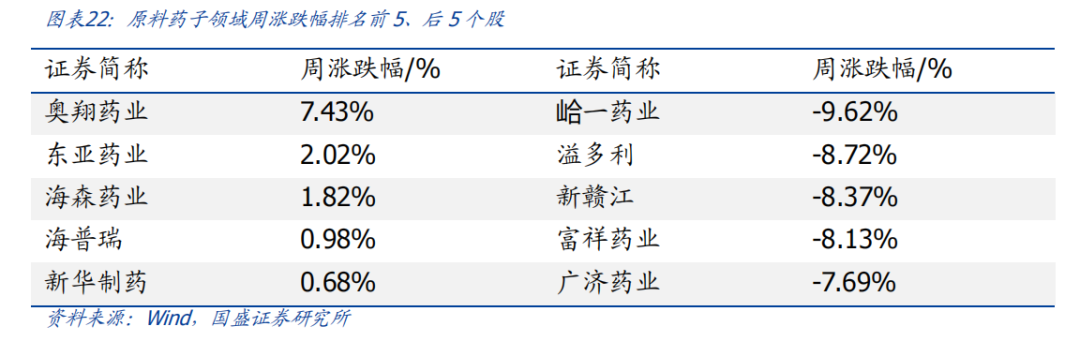

(2)原料药周度复盘之个股涨跌幅

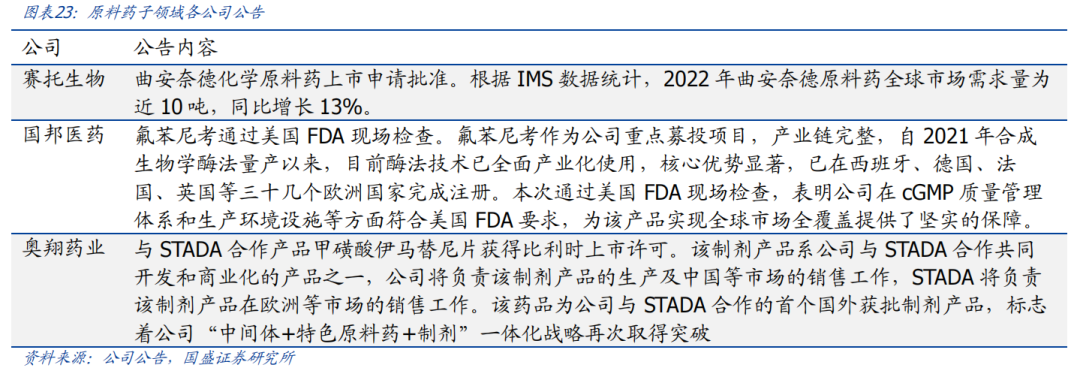

(3)原料药周度复盘之重点事件

(4)原料药近期观点及未来前瞻

1)近期观点

2023年对于原料药行业来说相对较为特殊,特殊宏观环境之后下游客户的库存水平较高、产能扩张周期、外部竞争加剧等多重因素叠加,特色原料药各品种价格基本都在低位,体现在报表上就是收入端基本没有增长,利润端甚至还有下滑。

节奏角度,因为部分品种降价是发生2023年下半年,包括制剂端的医疗反腐也是自去年下半年开展,故而2024年下半年同期基数会低一些,预计下半年业绩压力会小于上半年,随着成本压力释放、原料药价格回升,板块基本面有望持续向好。

此外,GLP1药物目前是市场热点,为原料药行业带来较大弹性,具有GLP-1先发优势的企业值得重点关注。

2)未来一个月重要观测点

原料药价格及减肥药产业链相关研发进展、订单、产能数据等。

3.3.3药店

(1)药店周度复盘之指数复盘

以益丰药房、大参林、老百姓、一心堂、健之佳、漱玉平民、华人健康7家药店为样本池,药店板块当周(12.16-12.20)周涨幅-3.47%,跑输申万医药指数1.34%。

(2)药店周度复盘之个股涨跌幅

当周(12.16-12.20)涨跌幅排名靠前的为益丰药房,涨跌幅最末的为华人健康。

(3)药店近期观点及未来前瞻

3.3.4医药商业

(1)医药商业周度复盘之指数复盘

以沪深及港股20家医药商业公司(流通)为样本池,医药商业板块当周(12.16-12.20)涨跌幅-2.80%,跑输申万医药指数0.67%。

(2)医药商业周度复盘之个股涨跌幅

当周(12.16-12.20)涨跌幅排名前5为开开实业、重药控股、国药一致、国药股份、上海医药。后5为人民同泰、第一医药、药易购、塞力医疗、瑞康医药。

(3)医药商业近期观点及未来前瞻

近期观点:估值在大环境下有一定偏好度,后面继续关注国企商业公司、有变化的商业公司,如柳药集团、九州通,以及CSO赛道百洋医药。

未来一个月重要观测点:院内恢复情况。

3.3.5医疗服务

(1)医疗服务周度复盘之指数复盘

(2)医疗服务周度复盘之个股涨跌幅

当周(12.16-12.20)板块内19家公司涨跌幅排名前5名为三博脑科、朝聚眼科、爱尔眼科、国际医学、三星医疗;排名后5名为普瑞眼科、光正眼科、海吉亚医疗、锦欣生殖、美年健康。

(3)医疗服务近期观点及未来前瞻

3.3.6生命科学产业链上游

(1)生命科学产业链上游周度复盘之指数复盘

当周(12.16-12.20)申万医药指数下跌2.13%,生命科学产业链上游公司股价多数下跌,跌幅算数平均值为3.18%,跌幅中位数为3.57%。

2024年初至今申万医药指数下跌10.62%,生命科学产业链上游大部分公司“估值 业绩”承压,跌幅算数平均值为17.98%,跌幅中位数为24.60%,生命科学产业链上游板块跑输申万医药指数。

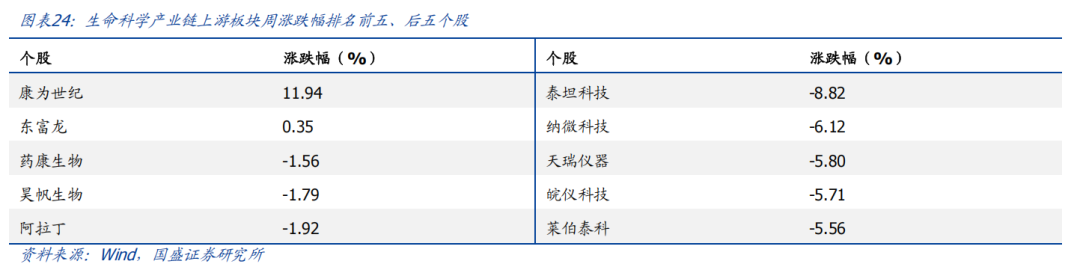

(2)生命科学产业链上游周度复盘之个股涨跌幅

(3)生命科学产业链上游周度复盘之热点聚焦

1)生命科学产业链上游关注的行业问题:

l国内投融资数据何时迎来较大回暖,带动早期研发项目量增?

l高校研发费用划拨是否有收紧趋势?

l对于随研发管线推进产品需求用量迎来较大增加的企业,在手管线推进重要节点跟进;三期及商业化变更进展等;

l下游需求压制情况下,行业价格竞争是否加剧,毛利率变化趋势如何?

l上游各细分领域市场空间相对有限,国际化打开长期成长空间,海外客户突破及收入占比关注度高。

2)生命科学产业链上游关注个股:

禾信仪器、聚光科技、天瑞仪器、泰坦科技、诺唯赞、百普赛斯、南模生物等。

(4)子领域重点事件/重点政策/重点公告/重要数据

本周上游领域无重点公告。

(5)生命科学产业链上游近期观点

1)耗材及服务

短期关注:企业经营拐点。上游大部分企业经历业绩调整后,有望迎来企稳回升。上游相关标的政策免疫且跌幅较大,间歇性会有反弹行情,上游持续性/板块性的机会还需行业景气度回升来支撑。

a.高校科研端:需求逐步恢复但强度有限。此外需关注财政压力下科研经费投入是否受影响(2023年国家统计局R&D经费支出达3.33万亿,同比增速8.1%,维持了较高增长。继续关注2024年R&D投入变化)。

b.工业研发端:客户以早期biotech企业为主,国内投融资数据承压导致企业优化管线,研发投入谨慎,新增管线及项目推进不太乐观。后续景气度还需投融资激发活力。海外早期药物研发推进较稳定。海外占比高的标的可适当关注。

长期逻辑:国产替代 国际化,行业角度关注投融资景气度、竞争激烈程度,个股角度关注SKU扩展、客户拓展、海外收入占比等方面。

2)制药装备:

短期关注:新签订单景气度。代表性企业“合同负债”、“盈利能力”均表现一般,短期“周期股”属性比较难消除,需新增订单持续超预期支撑业绩和股价表现。因为下游药企“降本增效”、“固定资产投资谨慎”等因素,预计新签订单压力较大,产品结构变化等因素可能影响毛利率表现。

3)科研仪器:

短期关注:新签订单景气度。这是未来几年需重视的板块之一,国产替代率低提供业绩弹性空间,卡脖子属性提供估值溢价,少有的景气逻辑细分领域。目前订单受到一定扰动,后续看政策催化及国产替代进程,追踪订单,跟拐点。重点关注聚光科技。

四、行情回顾与医药热度跟踪

4.1医药行业行情回顾

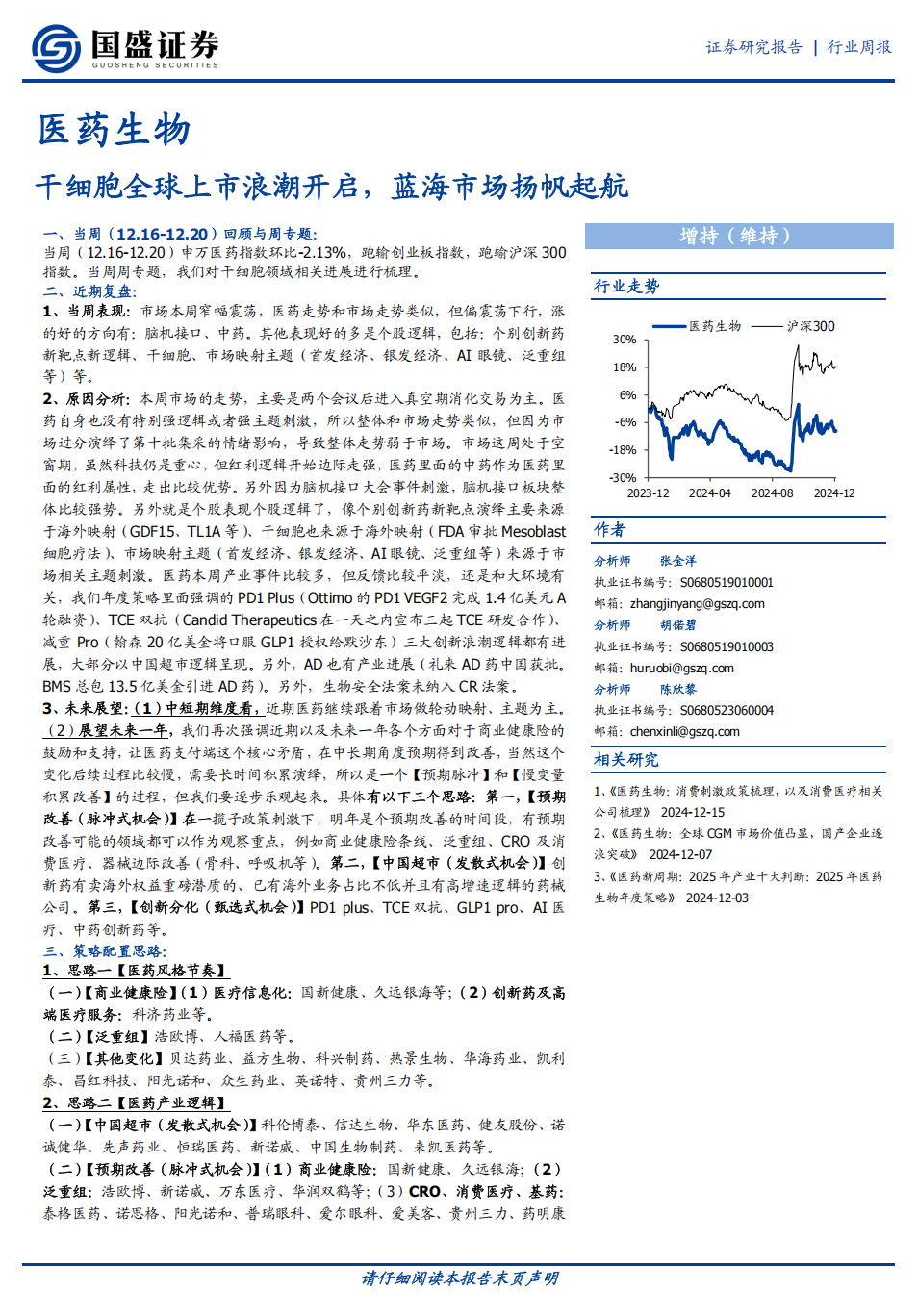

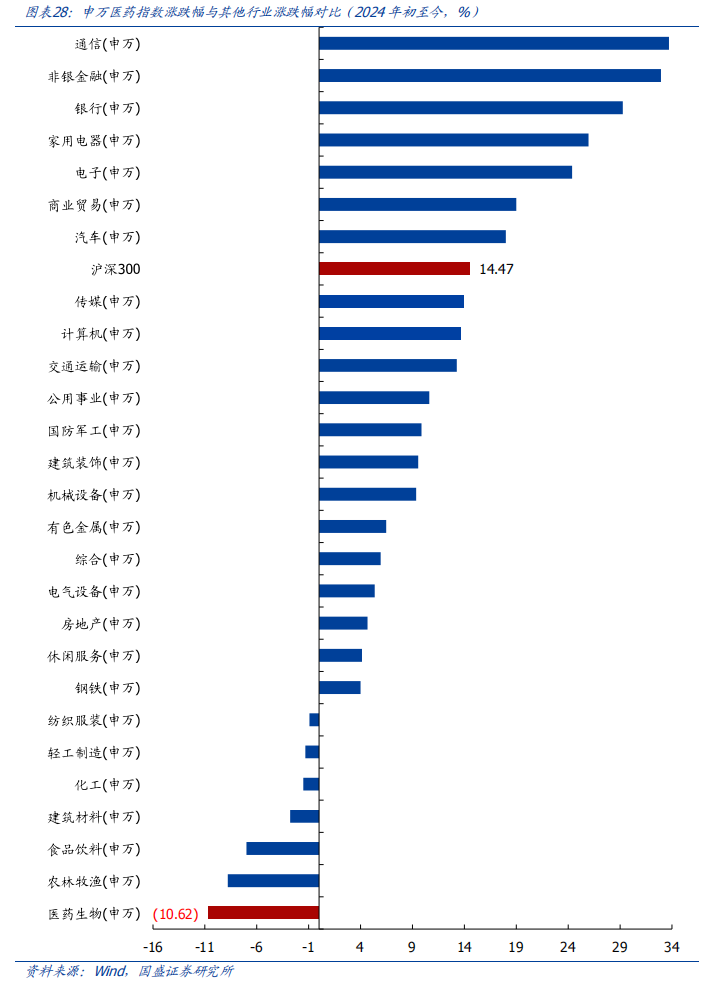

当周(12.16-12.20)申万医药指数环比-2.13%,跑输创业板指数,跑输沪深300指数。当周申万医药指数周环比-2.13%,沪深300指数周环比-0.14%,创业板指数周环比-1.15%.医药跑输沪深300指数1.99个百分点,跑输创业板指数0.98个百分点。2024年初至今申万医药下跌10.62%,沪深300上涨14.47%,创业板指数上涨16.83%,医药跑输沪深300指数,跑输创业板指数。

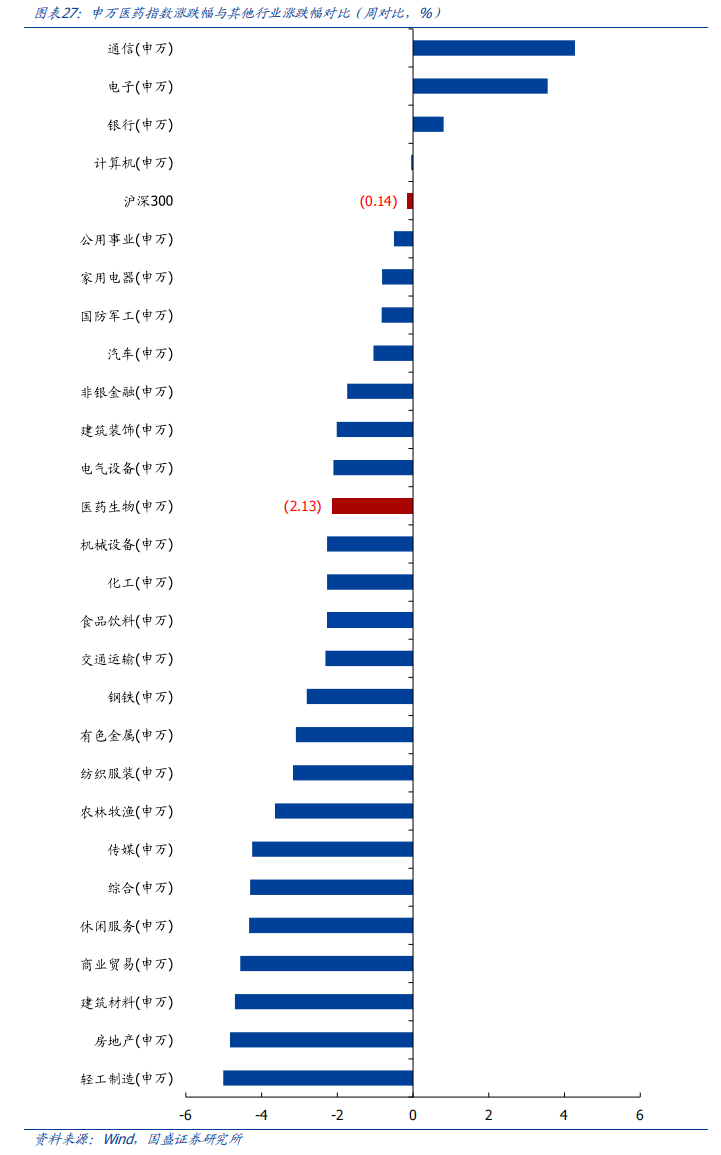

在所有行业中,当周(12.16-12.20)医药涨跌幅排在第12位。2024年初至今,医药涨跌幅排在第27位。

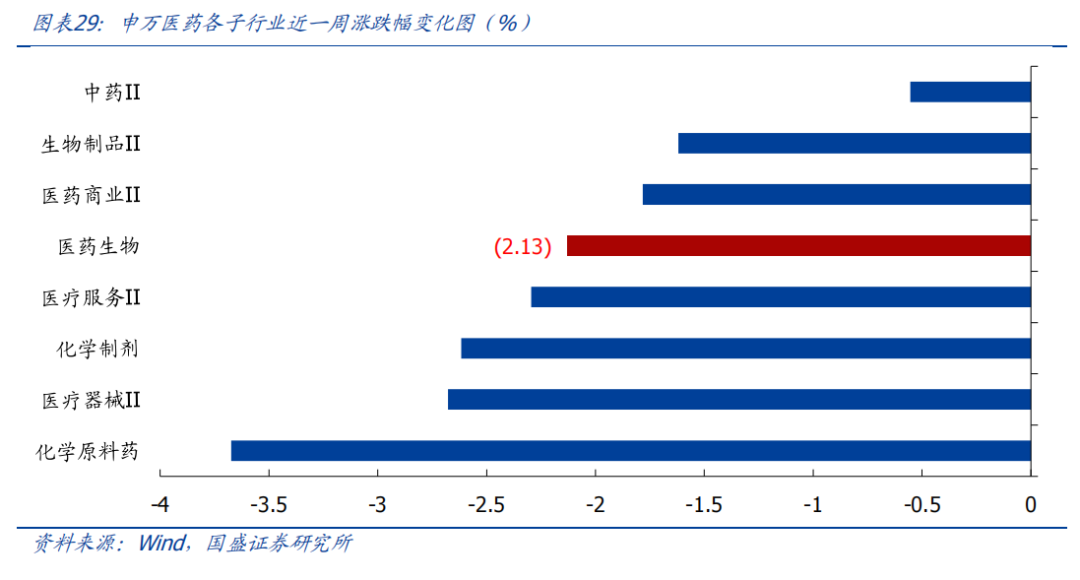

子行业方面,当周(12.16-12.20)表现最好的为中药,环比-0.55%;表现最差的为化学原料药,环比-3.67%。

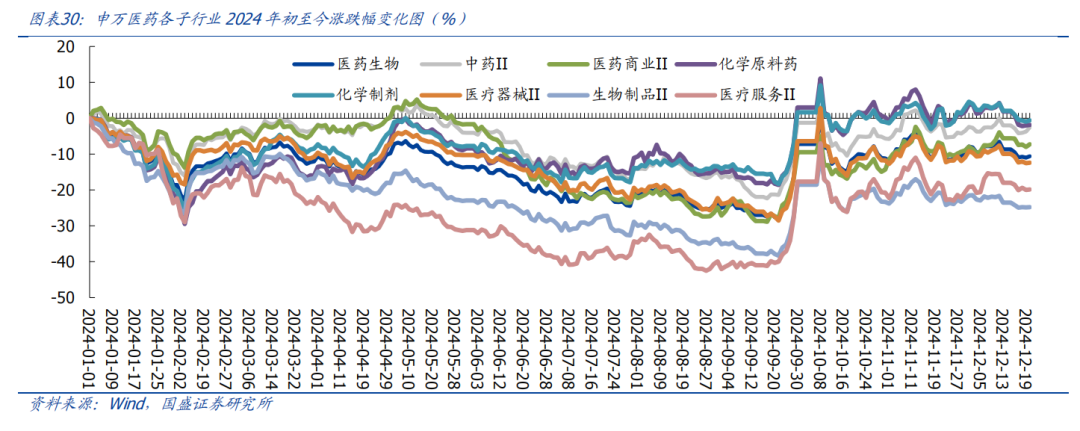

化学原料药年度涨跌幅行业内领先。2024年初至今表现最好的子行业为化学制剂,下跌-0.62%;表现最差的为生物制品II,下跌24.75%。其他子行业中,中药II下跌2.53%,医药商业II下跌7.28%,化学原料药上涨1.85%,医疗器械II下跌12.37%,医疗服务II下跌19.85%。

4.2医药行业热度追踪

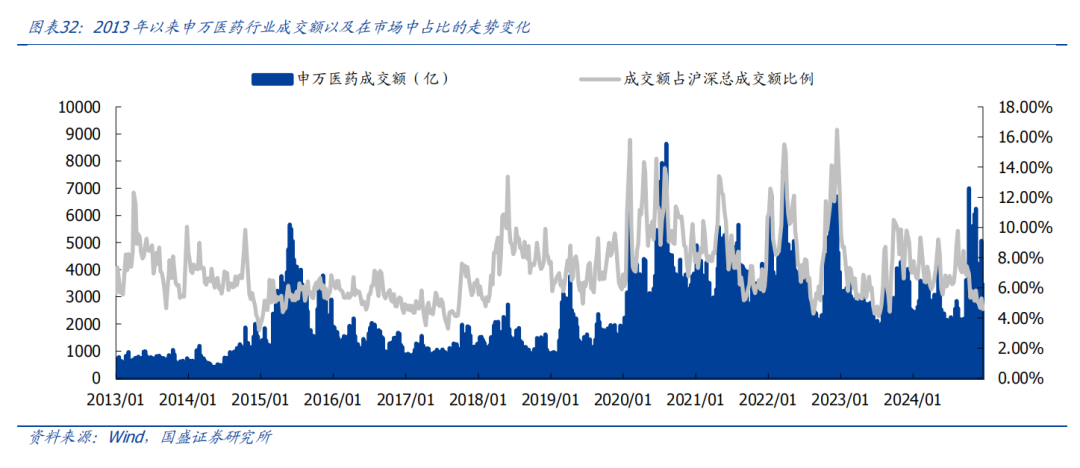

当周(12.16-12.20)医药行业热度较上一周上升。医药成交总额3456.19亿元,沪深总成交额为75298.95亿元,医药成交额占比沪深总成交额比例为4.59%(2013年以来成交额均值为7.22%)。

4.3医药板块个股行情回顾

风险提示

1)医药负向政策超预期:近年来,医药领域陆续出台,如仿制药带量采购、高值耗材带量采购、创新药医保谈判等系列政策,与之相关的品种或企业实际经营情况或受到影响,如果后续还有降价等政策出台,相关企业经营可能会遇到阶段性压力。

2)行业增速不及预期:部分板块及产品竞争格局恶化,以及负向政策的扰动,导致增速不及预期。

VIP复盘网

VIP复盘网