专项债券发行提速,关注低估值央国企蓝筹

12 月 23 日至 24 日,国务院国资委召开中央企业负责人会议,结合当前形势任务,国务院国资委研究决定,2025 年“一利五率”经营指标体系总体 稳定、个别优化,“一利”仍为利润总额,用“营业收现率”替换“营业现金比率”,总要求是“一增一稳四提升”,即利润总额稳定增长,资产负债率保持总体稳定,净资产收益率、研发经费投入强度、全员劳动生产率、营业收现率同比提升。要切实抓好国有企业经济布局优化和结构调整,聚焦主责主业,加快国有资本“三个集中”,加大力度推进战略性重组和专业化整 合,推动重点产业提质升级,抓好产业焕新行动、未来产业启航行动,优化生产力空间布局,更好发挥在现代化产业体系建设中的重要作用。要切实抓好国有企业改革深化提升行动高质量完成,推动中国特色现代企业制度落深落实,深化企业三项制度改革,以穿透式监管为抓手完善监管体系,国务院国资委将深入推进“一业一策、一企一策”考核,聚焦科技创新强化出资人政策支持,健全全级次穿透式监管体系,更好发挥在构建新型生产关系中的重要作用。

基建投资持续高增,能源、水利投资高景气

截至1月22日,我国1月新增专项债发行额约1980亿元,已超过24年1 月发行的568亿元,目前已披露的25年一季度新增专项债发行计划超过 4800亿元,考虑到此前在24年末,国务院办公厅提出将在10个省份开展 专项债券项目“自审自发”试点背景下,25Q1专项债加速发行及使用效率 的提升有望对基建投资起到带动作用。1月全国已有15个省市公告发行再 融资专项债置换存量隐性债务,合计发行2349亿元,我们认为资金到位后 建筑企业报表仍有较大的改善空间(冲回减值、节约利息、修复估值、提 振分红),25年政府或将更加关注央企,央企在逆周期调控中或将发挥更大作用。

行情回顾

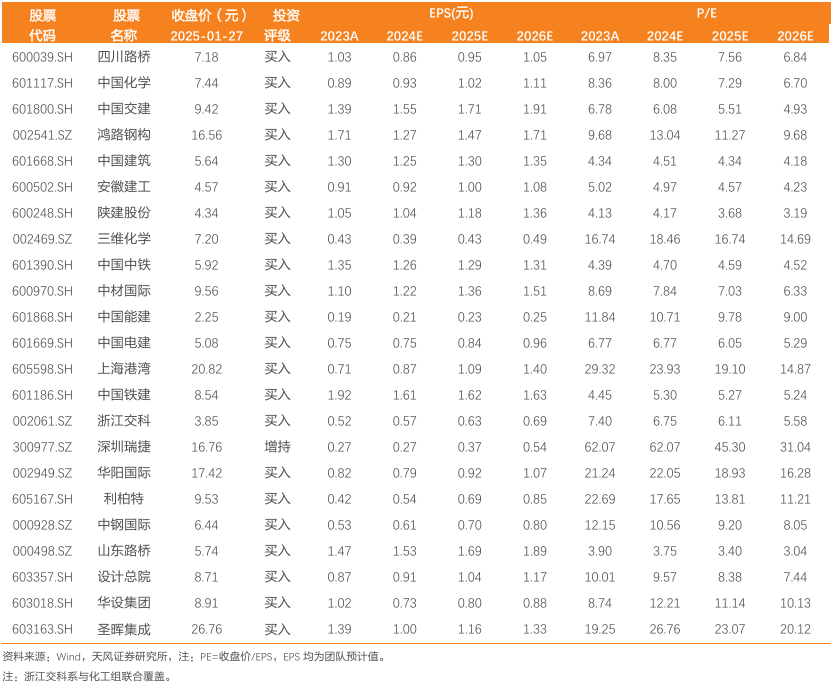

根据总市值加权平均统计,本周(0119-0204)建筑指数下跌0.14%,沪深 300板块上涨0.50%,子板块中仅央国企蓝筹居多的房建和基建公司分别录 得0.67%、0.23%的正收益。本周涨幅居前的标的有:宝鹰股份( 10.13%)、 垒知集团( 10.08%)、正和生态( 9.99%)、华建集团( 5.83%)、大千生 态( 3.87%)。

我们认为25年基建投资结构性和区域性特征明显,真实需求主导的水利投 资、铁路和航空等重大交通领域建设、城市综合管廊等领域或有望保持较 高增长,经济发达区域基建仍保持高增长,重视三条主线投资机会, 1) 主线一:沿基建 化债 破净价值提升布局板块机会;2)主线二:关注顺 周期专业工程的潜在高弹性;3)主线三:聚焦海外高景气区域,重点关注 高质量出海国际工程板块。

重点标的推荐

专项债加速发行,再融资专项资金逐步到位。截至1月22日,我国1月新增专项债发行 额约1980亿元,已超过24年1月发行的568亿元,目前已披露的25年一季度新增专项 债发行计划超过4800亿元,考虑到此前在24年年末,国务院办公厅提出将在10个省份 开展专项债券项目“自审自发”试点背景下,25Q1 专项债加速发行及使用效率的提升有 望对基建投资起到带动作用。1月全国已有15个省市公告发行再融资专项债置换存量隐性 债务,合计发行 2349 亿元,我们认为资金到位后建筑企业报表仍有较大的改善空间(冲 回减值、节约利息、修复估值、提振分红),25 年政府或将更加关注央企,央企在逆周期 调控中或将发挥更大作用。

2025 年新增发行专项债额度内,地方可用于土地储备和收购存量商品房。1月10日,“中 国经济高质量发展成效”系列新闻发布会举行,发布会上,财政部相关负责人介绍,1) 研究扩大专项债的使用范围,允许用于房地产相关的两个领域,这都是增加有效需求的政 策。在 2025 年新增发行专项债额度内,地方可根据需要,统筹安排用于土地储备和收购 存量商品房用作保障性住房,这两个方面的专项债项目。政策的效果将在 2025 年逐步释 放;2)12万亿元一揽子化债方案最新进展情况为支持地方化解债务风险,目前2024年的 2 万亿元置换额度,12月18日已经全部发行完毕。2025年的2万亿元置换债券,已启动 相关发行工作,目前,置换政策“松绑减负”的效果已经逐步显现。各地置换债务平均成 本普遍降低2个百分点以上,区域金融环境显著改善,置换政策给地方腾挪出更多支持内 需的空间,地方资金链条进一步畅通。

考核体系持续优化,关注央国企并购重组机会。2024年12月23日至24日,国务院国资委召开中央企业负责人会议,结合当前形势任务,国务院国资委研究决定,2025年“一利 五率”经营指标体系总体稳定、个别优化,“一利”仍为利润总额,用“营业收现率”替 换“营业现金比率”,总要求是“一增一稳四提升”,即利润总额稳定增长,资产负债率保 持总体稳定,净资产收益率、研发经费投入强度、全员劳动生产率、营业收现率同比提升。 要切实抓好国有企业经济布局优化和结构调整,聚焦主责主业,加快国有资本“三个集中”, 加大力度推进战略性重组和专业化整合,推动重点产业提质升级,抓好产业焕新行动、未 来产业启航行动,优化生产力空间布局,更好发挥在现代化产业体系建设中的重要作用。 要切实抓好国有企业改革深化提升行动高质量完成,推动中国特色现代企业制度落深落实, 深化企业三项制度改革,以穿透式监管为抓手完善监管体系,国务院国资委将深入推进“一 业一策、一企一策”考核,聚焦科技创新强化出资人政策支持,健全全级次穿透式监管体系,更好发挥在构建新型生产关系中的重要作用。

根据总市值加权平均统计,本周(0119-0204)建筑指数下跌 0.14%,沪深 300 板块上涨 0.50%,子板块中仅央国企蓝筹居多的房建和基建公司分别录得0.67%、0.23%的正收益。本 周涨幅居前的标的有:宝鹰股份( 10.13%)、 垒知集团( 10.08%)、 正和生态( 9.99%)、 华建集团( 5.83%)、 大千生态( 3.87%)。

1)沿基建 化债 破净价值提升布局板块机会

自上而下来看,政府主导下的基建投资仍然是完成经济增长目标的必然要求,我们预计24Q4基建投资仍有约9000亿元左右的增长空间,24-25年基建投资均有望同比 9.7%、8.8%。自下而上来看,若将基建细分行业拆分开来进行预测,我们预计25年广义、狭义基建增速分别为7.0%、2.0%,结构性和区域性特征明显,真实需求主导的水利投资、铁路和航空等重大交通领域建设、城市综合管廊的确定性相对较高,经济发达区域基建仍保持高增长,重视四川、浙江、安徽、江苏等区域性机会。此外,我们认为化债政策落地有望带动建筑央国企基本面改善及报表修复,且地方国企的化债受益弹性相对较大,建议关注有望充分受益于本轮化债政策落地的基建产业链相关标的,重点推荐区域高景气的弹性地方国企四川路桥,山东路桥,安徽建工、陕建股份等,建筑央企中国交建、中国中铁、中国建筑、中国铁建等,建议关注长账龄应收账款占比相对较高的新疆交建、北新路桥、龙建股份、浙江建投等。

2)关注顺周期专业工程的潜在高弹性

未来5年有望迎来煤化工投资高峰,据我们不完全统计,全国潜在煤化工项目投资总额达10329亿元,其中新疆4916亿元,其他省份5413亿元。按照5年完成投资进行测算,对应年均投资规模达2065.8亿元,较我们测算的21-23年年均投资644.3亿元相比增长了220.6%。其中新疆年均投资额983.3亿元,其他省份1082.5亿元。从煤化工项目投资构成来看,设备投资占55%,建筑及安装工程占28%,重点关注工程总承包、后端硫磺回收装置、以及前端的粉煤气化装置的需求扩容。我们看好围绕新疆煤化工产业链而展开的投资机会,重点推荐硫磺回收装置技术实力突出的三维化学、粉煤气化炉市占率领先的航天工程(与机械联合覆盖),以及在煤化工工程领域综合优势凸显的东华科技、中国化学。此外,钢结构切割焊接加速渗透,降本增效前景可期,中长期看好钢结构行业智能化改造带动吨净利提升及产能扩张,推荐鸿路钢构。

3)聚焦海外高景气区域,重点关注高质量出海国际工程板块

24年M1-10中国新签对外工程承包合同额为1776.5亿美元,同比 15.3%,对外承包工程累计完成额为1243.8亿美元,同比 2%。据惠誉解决方案预测,全球基建行业2023年的实际年增长率为2.5%,高于2022年的0.9%,与发达市场0.6%的年同比增长率相比,新兴市场的年同比增长率将达到4.6%,我们建议关注重点关注东南亚、中东及非洲地区基建景气度。高质量出海是建筑企业适应当前复杂国际经济形势的重要战略,同时也是企业提升国际竞争力、加强国际合作的关键途径。海外项目整体回款较好,毛利率水平偏高,2023年国际工程板块境外毛利率同比提升1.54pct,高于境内业务毛利率,常规海外EPC项目预付款比例为合同额10%-15%,2023年国际工程板块海外业务占比均值提升5pct,垫资杠杆下滑1.3pct,建筑企业出海或有望带动自身现金流的改善。同时合作海外优质业主有助于提升海外知名度,技术实力和商业模式巩固核心竞争力。推荐中材国际、北方国际、中钢国际、上海港湾和利柏特,建议关注中工国际。

基建&地产投资超预期下行:我们预计化债政策以及基建相关利好政策的密集出台推动明年上半年基建形成实物工作量,有望带动25年基建景气度维持高位,若基建投资超预期下行,则宏观经济压力或进一步提升。

央企、国企改革提效进度不及预期:我们认为建筑央企、国企积极进行变革,通过横向拓展业务范围,纵向整合产业链下游,大股东增持改善上市公司经营效率,成本管理等措施,理顺业务发展脉络,改革激发内在增长活力,后续激励、分红政策等有望成为估值提升催化剂,但若央企、国企改革提效进度不及预期,则对公司的利润和分红造成一定影响。

城中村改造进度不及预期:若出现社会资本积极性不足、政府财政压力加大等情况,城中村改造将面临较大的资金缺口,导致改造进展缓慢、效果不及预期。

VIP复盘网

VIP复盘网