扫码体验VIP

扫码VIP小程序

液冷服务器:

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

液冷服务器:随着AI大模型及其应用的快速迭代,AI算力中心建设迎来高速发展,高散热低能耗的液冷服务器有望迎来加速渗透

1、板块介绍

液冷服务器是指将液体注入服务器,通过冷热交换带走服务器热量的一种服务器。

当前全球算力规模大幅增长,AI服务器需求急剧上升,加速数据中心向高密化趋势演进。 高性能计算集群对于散热的要求提升,芯片散热效率成为关键问题。

当前风冷散热已趋于能力天花板,传统的空气冷却散热系统已不能完全满足数据中心服务器散热需求。 液冷散热凭借低能耗、高散热效率、低噪音等优势有望取代风冷成为解决算力“散热焦虑”的最佳方案。

目前,全球高密集度、高供电密度的超大型数据中心已逐渐采用液冷技术。

政策方面来看,在“双碳”背景下,国家发改委指导政策明确要求到2025年全国新建大型、超大型数据中心PUE低于1.3,国家枢纽节点低于1.25。

液冷技术在经济性与散热效率两个角度均满足市场与政策指导需求,有望成为未来数据中心制冷技术的主要发展方向。

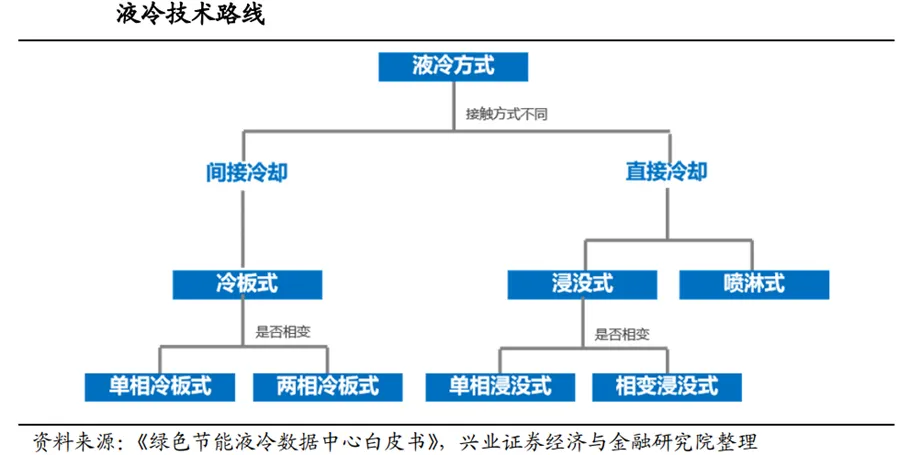

工作原理:使用液体取代空气作为冷媒,为发热部件进行换热,带走热量。行业将液冷分为直接冷却和间接冷却,目前直接冷却以浸没式液冷技术为主,可分为相变和非相变两种,间接冷却以冷板式液冷技术为主。浸没式液冷技术是发热器件浸没于液体中,通过直接接触进行热交换;冷板式液冷则是通过液冷板等装置间接为服务器部件散热。

2、液冷服务器产业链

液冷服务器产业趋势

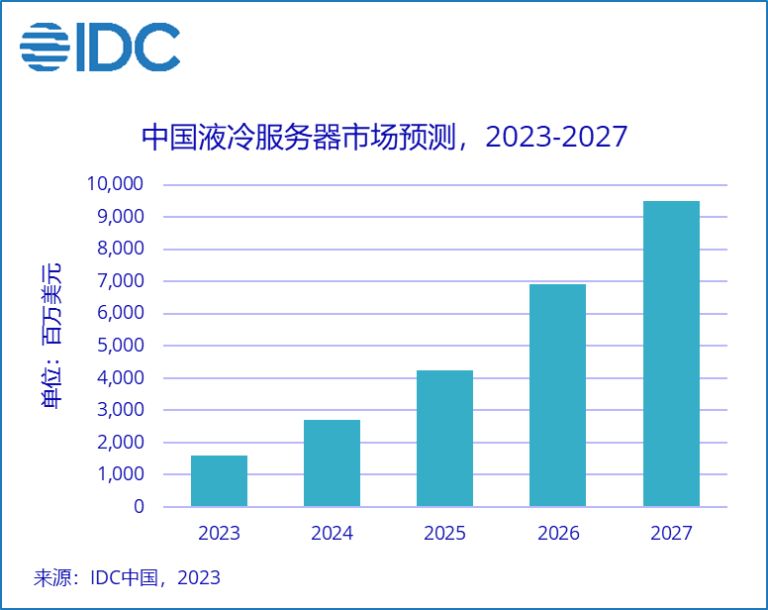

市场需求增长迅速:随着人工智能、大数据、云计算等技术的发展,数据中心对计算资源的需求不断增加,对高性能、高能效服务器的需求也日益迫切。液冷服务器作为解决散热问题的有效方案,市场需求呈现稳步上升趋势。预计 2023-2028 年,中国液冷服务器市场年复合增长率将达到 47.6%,2028 年市场规模将达到 102 亿美元。

当前液冷产业生态尚未完全成熟,目前业内还没有服务器与机柜的统一接口规范标准,由于机柜与服务器需要深度耦合,而各家服务器设备、冷却液、制冷管路、供配电等产品形态各异,不同厂家产品接口不同、不能互相兼容,势必限制竞争,影响产业的高质量发展,因此需要产业链上下游的协同推进。

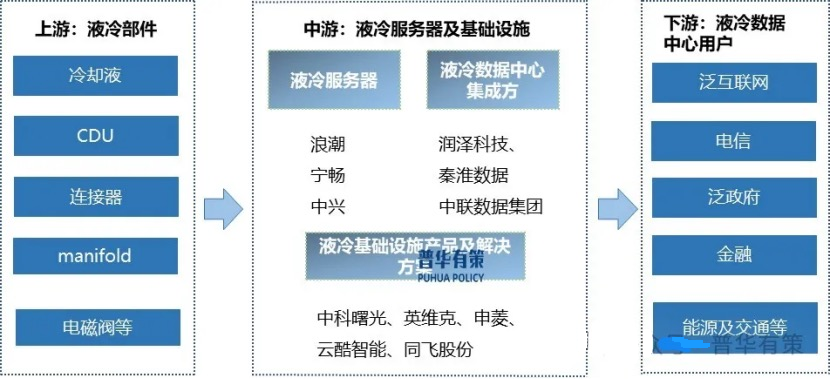

液冷产业包括上游的零部件供应商(由液冷系统一次侧和二次侧产品零部件的供应商组成);中游则为液冷服务器、液冷交换机等IT设备的提供商;下游包括算力使用者和第三方IDC服务商。

上游零部件

零部件供应商:提供快速接头、CDU(冷却液分配单元)、电磁阀、浸没液冷 TANK、manifold 等组件。其中,液冷服务器接头厂商有英维克、中航光电、高澜股份等;CDU 方面,英维克、高澜股份、同飞股份、强瑞技术等有相关业务;电磁阀有三花智控等。

冷却液供应商:冷却液主要可分为氟化学物质(或氟碳化合物)和烃类(例如矿物油、合成油和天然油)。代表性企业包括巨化股份、新宙邦、润禾材料、永和股份、三美股份等。

液冷板供应商:主要包括华峰铝业、飞荣达等。

中游服务器制造商

液冷服务器制造商:是产业链核心,包括华为、中兴通讯、浪潮信息、中科曙光、紫光股份、中国长城、新华三、联想、超聚变、英特尔等企业,研发和生产不同类型液冷服务器以满足数据中心等场景需求。

液冷集成商:将液冷服务器、芯片、液冷设备等进行系统集成,提供整体解决方案,确保各部件协同工作,实现高效散热和稳定运行,提高数据中心能源利用效率和运维管理效率。

下游客户

数据中心运营商:如三大电信运营商,百度、阿里巴巴、腾讯、京东等互联网企业,以及万国数据、世纪互联、光环新网、数据港、秦淮数据、润泽科技等第三方 IDC 服务商,建设和运营大规模液冷数据中心。

2026-06-25 17:51

艾华集团:近期超级电容产品关注度较高,但该产品目前非公司主营业务,暂无销售收入,且未纳入现有体系,对公司近期业绩无重大影响。在AI服务器及液冷服务器业务方面,公司目前处于产品导入与产能爬坡阶段,整体收入占比极低,业务开展取决于客户验证进度及供应链配套成熟度,业务尚属早期,客户认证周期、订单释放及行业需求变化均存在不确定性

2026-06-25 09:51

液冷概念震荡拉升,冰轮环境触及涨停,英维克、飞龙股份、川环科技、南方泵业、大元泵业跟涨

2026-06-24 20:40

祥鑫科技:拟通过现金收购与增资相结合的方式,取得苏州酷尔芯科技有限公司51%的股权,目标公司主要从事液冷散热器件的研发、生产和销售

2026-06-24 18:38

圣阳股份:截至目前,公司液冷储能系统产品处于市场化推广与应用落地推进阶段,已中标项目,尚未完成交付,亦未形成营业收入;公司钠离子电池产品、固态电池产品已完成第三方机构验证测试,目前处于典型场景试点应用阶段,尚未产生营业收入,距离批量化生产仍需较长周期

2026-06-24 14:13

液冷服务器概念持续走高,领益智造午后涨停,圣阳股份、飞龙股份、意华股份、金富科技此前封板,胜蓝股份、同飞股份、大元泵业、奕东电子等涨幅靠前

2026-06-23 09:26

液冷概念股开盘活跃,英维克、大元泵业、康盛股份、金富科技涨停,高澜股份涨超18%,飞龙股份、强瑞技术、川环科技、淳中科技、佳力图、新朋股份纷纷高开,消息上,英伟达发文详细介绍了即将量产的Vera Rubin平台所使用的45℃全面液冷技术,表示其帮助AI数据中心大幅降低能耗,并称Rubin是全球首个实现100%液冷的AI计算平台

2026-06-23 07:26

彻底摒弃风扇,英伟达Rubin成全球首个100%液冷AI计算平台

散热革命开启千亿赛道。今日重要性:✨✨

2026-06-22 20:44

彻底摒弃风扇!英伟达Rubin平台宣布全球首个100%液冷AI架构,散热革命开启千亿赛道,这两家液冷公司均已进入英伟达供应商名单;上游涨价+产能紧缺,海外两大芯片设计龙头官宣提价,晶圆代工涨价也进入实质传导阶段,这只A股芯片设计公司还发布了首款存储产品丨6月23日早知道

今日晚报覆盖AI算力液冷散热、半导体涨价传导、ASIC生态开放及CAR-T实体瘤突破四条核心主线。英伟达Rubin平台官宣全球首个100%液冷AI架构,液冷从可选配置变为刚性基础设施(英伟达Rubin全液冷方案);半导体上游涨价进入实质传导阶段,海外芯片设计龙头官宣提价,晶圆代工成熟制程产能持续紧张(瑞昱/联发科提价、晶圆代工涨价);谷歌TPU生态从封闭走向开放,ASIC产业复制GPU早期扩张逻辑(谷歌TPU v9升级版);全球首款实体瘤CAR-T产品国内获批上市,CAR-T可及患者人群从血液瘤大幅扩展至实体瘤(科济药业CAR-T获批)。

2026-06-22 14:19

液冷概念股探底回升,大元泵业触及涨停,冰轮环境此前封板,川润股份、永太科技、同星科技、英维克跟涨

2026-06-16 19:39

金富科技:拟定增募资不超过3亿元,用于金富华南液冷板生产基地项目、卓晖金属液冷组件扩产项目、联益热能液冷组件扩产项目

2026-06-16 10:46

液冷概念股震荡走高,南方泵业、胜蓝股份均触及20cm涨停,欧陆通、爱科赛博、精研科技涨超10%

2026-06-12 20:05

川润股份:下属孙公司与江苏省启东经济开发区管理委员会签署投资协议书,投资液冷系统关键零部件产业化建设项目

2026-06-09 13:19

液冷概念持续走高,英维克、金富科技、冰轮环境午后涨停,飞龙股份、飞荣达、同飞股份、海鸥股份跟涨

2026-06-09 10:17

液冷概念股震荡拉升,爱科赛博触及20cm涨停,欧陆通涨超10%,申菱环境、鼎通科技、利和兴、飞龙股份涨超5%

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 股指期权交易全解析:买权卖权及策略深度探讨

- 揭秘超级游资黑马:形态规律与实战策略

- 揭秘短线高手的秘诀:为何专注三连板以上个股

- 成交量:股市博弈中的王者指标

- 揭秘股市跟庄艺术:深度剖析主力资金运作策略

- 掌握个股回档时机:四大投资技巧揭秘

- 识破股市迷雾:全面解析空头陷阱识别策略

- 缩量上涨的深层解析:洞悉股市中的微妙信号

- 股市悟道:陈小群的操盘智慧与策略剖析

- 中国式牛市的独特风貌与投资策略

- 揭秘股市主力动向:精准判断主升浪的启动信号

- 揭秘股市财富密码:四大要素解锁金股飙升之路

- 解锁主升浪密码:深度剖析高度、晋级率与容错率

- 股市博弈:揭秘散户亏损之谜与成功之路

- 个人投资者参与股票期权交易:六大风险深度剖析与防范策略

- KDJ指标深度剖析:综合考察与实战应用

- 揭秘股市神器:BOLL指标与KDJ指标的协同作战策略

- 集合竞价隔夜单:洞悉股市先机,把握短线机遇

- 深度解析股市中的洗盘与出货:技术形态与应用策略

- 解码新会计准则下的每股收益:深度剖析与应用指南

当前版本:V3.0