扫码体验VIP

扫码VIP小程序

碳化硅:股票相关名词解释:碳化硅板块是指涉及碳化硅(SiC)材料研发、生产及应用等相关企业的股票集合。作为第三代半导体材料的代表,碳化硅板块近年来备受投资者关注,成为股市中的热门投资领域。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

碳化硅:新能源+5G双轮驱动,800V高压平台普及引爆需求,国产替代加速推进,政策加持下成长确定性高

1、板块介绍

碳化硅,是一种无机物,化学式为SiC,是用石英砂、石油焦(或煤焦)、木屑(生产绿色碳化硅时需要加食盐)等原料通过电阻炉高温冶炼而成。

第三代半导体材料主要以碳化硅(SiC) 、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AlN)为代表的宽禁带半导体材料,其中最为重要的就是SiC和GaN。

SiC基MOSFETs相较于硅基MOSFETs拥有高度稳定的晶体结构,工作温度可达600℃;SiC的击穿场强是硅的十倍多,因此SiC基MOSFETs阻断电压更高;SiC的导通损耗比硅器件小很多,而且随温度变化很小;SiC的热导系数几乎是Si材料的2.5倍,饱和电子漂移率是Si的2倍,所以 SiC器件能在更高的频率下工作。

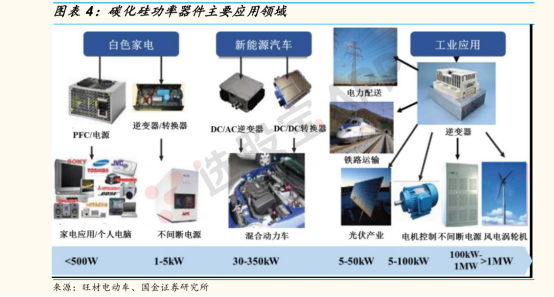

SiC主要应用于白色家电、新能源(电动汽车、风电、光伏)、工业应用等。

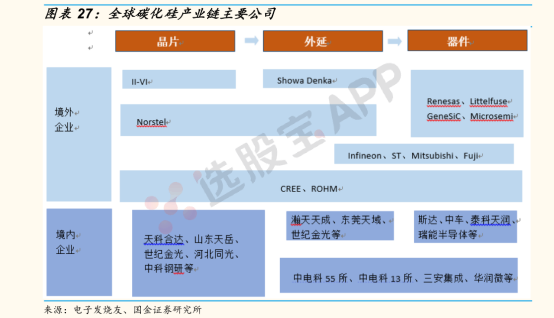

2、产业链

3、碳化硅多个领域应用前景分析

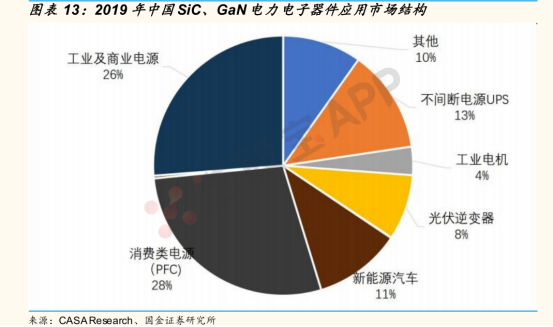

碳化硅市场成长动力主要来自新能源汽车、光伏等。我国作为全球最大的新能源汽车市场,随着特斯拉等品牌开始大量推进SiC解决方案,国内的厂商也快速跟进,以比亚迪为代表的整车厂商开始全方位布局,推动第三代半导体器件的在汽车领域加速。第三代半导体器件在充电桩领域的渗透快于整车市场,主要应用是直流充电。2019年,新能源汽车细分市场的 SiC 器件应用规模(含整车和充电设施)约为 4.2 亿元,较上年增长了 70%,未来五年预计将保持超过 30%的年均增长。

2019年,第三代半导体电力电子器件在工业及商业电源的市场规模接近9亿元,增速超过30%。

2018年碳化硅功率器件市场规模约3.9亿美元,受新能源汽车庞大需求的驱动以及电力设备等领域的带动 ,IHS预测到 2027年碳化硅功率器件的市场规模将 超过 100 亿 美元。2021年起,受益电动汽车拉动,SiCMOSFET 将保持较快的速度增长,成为最畅销的分立SiC功率器件。

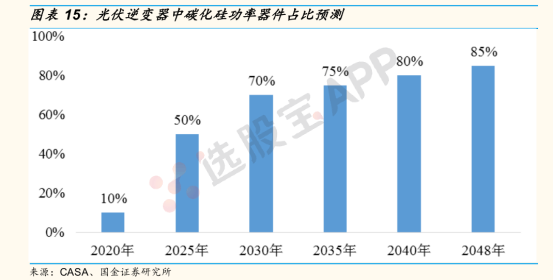

机构预测2025年光伏发电逆变器SiC渗透率50%;使用碳化硅 MOSFET 或碳化硅MOSFET 与 碳化硅SBD结合 的功率模块的光伏逆变器,转换效率可从96%提升至99%以上,能量损耗降低50%以上,设备循环寿命提升 50倍,从而能够缩小系统体积 、增加功率密度、延长器件使用寿命 、降低生产成本 。

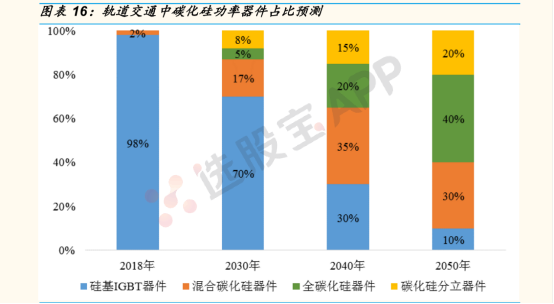

机构预测2030年轨道交通SiC渗透率30%;轨道交通车辆中大量应用功率半导体器件,其牵引变流器、辅助变流器、主辅一体变流器、电力电子变压器、电源充电机都有使用碳化硅器件的需求。将 碳化硅器件应用于轨道交通牵引变流器能极大发挥 碳化硅 器件高温、高频和低损耗特性,提高牵引变流器装置效率,符合轨道交通大容量、轻量化和节能型牵引变流装置的应用需求提升系统的体效能。

碳化硅在电动汽车领域有望大显身手;在动力控制单元中,IGBT或者SiC模块将高压直流电转换为驱动三相电机的交流电;在车载充电器AC/DC和DC/DC直流转换器中,都会用到IGBT 或者SiC、MOS、SBD单管;

特斯拉逆变器模组上率先采用了24颗碳化硅SiC MOSFET,该产品由意法半导体提供,随后英飞凌也成为了特斯拉的 SiC 功率半导体供应商。国内车企也纷纷跟进,2020年,比亚迪汉 EV 车型电机控制器首次使用了比亚迪自主研发并制造的SiC MOSFET控制模块,大大提高了电机性能。

碳化硅可实现大概率及高续航。除了宽禁带带来的优势外,碳化硅还有两大优势,一个是饱和电子速度更高,一个是导热率更高、耐温性能更高。饱和电子速度快,也就是可以通过更大的电流。碳化硅材料的电子饱和速度是硅材料的两倍,因此在设备设计时,匹配的电流强度更容易远离设备的饱和电流,也就能实现在导通状态下更低的电阻。这能减少电能的损耗,也有助于降低设备发热,简化散热设计。特别是在瞬时大电流情况下,设备温度积累减少,再加上耐温性增加与材料本身更强的导热率,也让设备散热更容易。车辆也就能爆发出更大的功率。这是比亚迪汉能实现363Kw 功率的原因。使用磷酸铁锂的情况下能达到 605 公里的续航里程,显然也有碳化硅的功劳。

根据 Infineon 数据,2020 年,48V 轻混汽车需要增加 90 美元功率半导体,电动汽车或者混动需要增加330美元功率半导体。如果要采用碳化硅器件,单车价值量则更高。

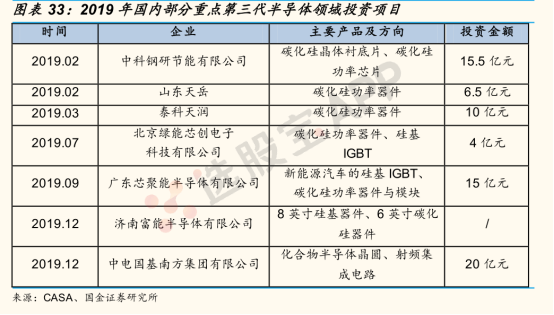

4、中国正大力布局碳化硅,前景可期:

中国企业在单晶衬底方面以4英寸为主,目前已经开发出了6英寸导电性SiC衬底和高纯半绝缘SiC衬底。山东天岳、天科合达、河北同光、中科节能均已完成6英寸衬底的研发,中电科装备研制出6英寸半绝缘衬底。外延片方面,中国瀚天天成、东莞天域半导体、国民天成均可供应4-6英寸外延片。模块方面有斯达半导体、比亚迪电子、中车时代电气等公司。三安光电在SiC方面也在深度布局。

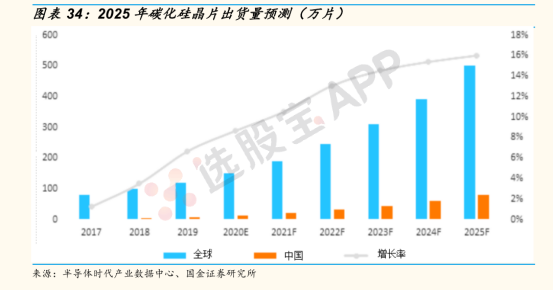

预测2025年中国碳化硅晶片占全球比将从2020年的8.6%提升至16%。根据半导体时代产业数据中心,预测2020年中国碳化硅晶片在半导体领域的出货量13万片,仅占全球8.67%;预测2025年出货量80万片,2020-2025年复合增长率为43.8%,远高于全球27.2%复合增长率,中国出货量占有率上升至16%。

碳化硅板块解析与科普

探索半导体材料的未来之星

碳化硅的基本概念

碳化硅(SiC)是由碳元素和硅元素组成的一种化合物半导体材料,具有宽禁带特性,被誉为宽禁带半导体材料。其独特的物理和化学性质使其在半导体、电子和能源领域展现出巨大的应用潜力。

碳化硅的显著特性

- 高硬度与耐磨性:莫氏硬度高达9.5,仅次于金刚石,是极佳的耐磨材料。

- 高热稳定性:耐受高温,热膨胀系数低,可在极端温度下保持结构稳定。

- 高导热性:热导率高,有助于散热,减少热应力。

- 半导体性能:宽禁带特性,适合高频、高压、高温工作条件。

碳化硅的广泛应用

- 电力电子器件:用于制造高效功率半导体器件,如MOSFETs、BJTs等,广泛应用于电动汽车、光伏逆变器等领域。

- 半导体照明:作为LED照明技术的关键组成部分,提供高效、长寿命的光源。

- 射频和微波器件:用于制造高频、高功率电子器件,广泛应用于无线通信系统。

- 航空航天:作为轻质高强度材料,用于制造航天器的热保护系统、发动机部件等。

碳化硅板块的投资价值

随着技术的不断突破和应用领域的不断拓展,碳化硅板块的投资价值日益凸显。作为新能源、高性能电子等领域的关键材料,碳化硅的需求量将持续增长,为相关企业带来广阔的发展前景。

面临的挑战与未来方向

尽管碳化硅板块展现出巨大的潜力,但仍面临成本高昂、生产工艺复杂等挑战。未来,随着技术成熟和生产规模的扩大,预期碳化硅材料的生产成本将逐渐下降,进一步推动其在更多领域的普及和应用。

总结:

碳化硅作为一种高性能的半导体材料,在多个领域展现出广泛的应用前景。碳化硅板块因此成为股市中的热门投资领域,吸引了众多投资者的关注。随着技术的不断进步和成本的降低,碳化硅有望在更多领域发挥重要作用,为投资者带来丰厚的回报。

2026-06-22 18:02

晶升股份:公司关注到近期媒体报道及市场传闻涉及“AIDC智算中心、先进封装带动碳化硅需求爆发”、“碳化硅迈入12英寸时代”、“公司深度受益AI算力与先进封装产业链景气上行”等事项。在AIDC、先进封装等新兴应用场景中,目前碳化硅正处于小批量测试阶段,下游客户认证、批量采购落地进度存在较大不确定性,在下游相关新应用领域实现规模化技术落地前,暂不会形成大批量使用。因此,AIDC、先进封装的应用需求对公司整体经营业绩的影响存在不确定性

2026-06-16 00:44

攻克硅基量子芯片关键材料,我国“纯硅”实现量产

硅-28被誉为“世界上最纯净的硅”,是硅基量子芯片不可或缺的核心材料,此次自主量产彻底解决了硅基量子计算核心材料的“卡脖子”问题。今日重要性:✨

2026-05-27 22:36

碳化硅外延薄膜突破,相关产业有望大幅增长

此次突破是首次在国际上实现这一厚度级别的稳定制备。今日重要性:✨

2026-05-14 18:29

天岳先进:公司所处的碳化硅半导体衬底行业近年来市场竞争日趋激烈,产品价格面临一定下行压力。经公司自查,公司关注到近期部分证券公司发布的研究报告中对公司未来的营业收入、利润水平、股价等指标进行了预测。上述指标预测为证券公司单方面预测,公司未就上述指标预测进行确认

2026-05-14 13:19

碳化硅概念再度拉升,露笑科技午后涨停,天岳先进逼近20cm涨停,股价续创历史新高,科创新材、晶升股份、天富能源此前封板,光力科技、三安光电、晶盛机电等跟涨

2026-05-14 09:32

碳化硅概念再度活跃,天岳先进、晶升股份涨超10%,斯达半导、英诺激光、时代电气、东微半导跟涨

2026-05-13 20:25

快克智能:2025年度,公司固晶键合封装设备业务营业收入占比不足5%,金额占比较小,其中碳化硅微纳银(铜)烧结设备收入占比极低,先进封装TCB热压键合设备正与几家客户推进打样验证工作,未形成收入,验证过程时间较长,未来能否打样成功及订单落地具有较大不确定性,对公司当期业绩无影响

2026-05-13 20:11

神工股份:拟定增募资不超过10亿元,用于硅零部件扩产项目、碳化硅陶瓷零部件研发及产业化建设项目、研发中心建设项目

2026-05-13 13:04

碳化硅概念股持续活跃,时代电气触及20cm涨停,天岳先进涨超10%,股价均创历史新高,晶升股份、斯达半导、晶盛机电、新洁能、露笑科技跟涨

2026-04-27 08:42

碳化硅:美股龙头月涨幅超100%,碳化硅或成CoWoS先进封装和800V高压直流架构核心材料,这只A股为全球龙头,相关产品已获得头部客户订单并实现交付

AI数据中心供电架构向800V高压直流升级,碳化硅器件凭借高耐压、低损耗、强散热特性成为不可替代的核心器件。英伟达锁定2027年规模商用节点,固态变压器(SST)同步崛起,从衬底到系统集成的产业链价值重构加速。

2026-04-24 20:37

三安光电:一季度净利润6749万元,同比下降68.15%

报告期内,公司LED高端产品占比进一步提升,滤波器、湖南三安碳化硅业务改善循序渐进,对利润拖累较大,致公司主营业务净利润下降。贵金属废料回收不再确认收入、成本,其价格变动不再影响投资收益、公允价值变动收益。本期银行存款利息收入同比减少,汇兑损失同比增加,影响财务费用同比增加,致公司净利润同比下降。

2026-04-16 22:44

台积电看好大尺寸CoWoS,碳化硅或成下一代AI封装关键材料

大尺寸CoWoS与SiC材料双向赋能,共同支撑AI算力持续跃升。今日重要性:✨

2026-02-13 18:44

滨海能源:公司控股子公司邢台旭阳新能源科技有限公司确定1,000吨/年多孔碳项目的EPC总承包商为旭阳工程有限公司和北京众联盛化工工程有限公司联合体,公司控股子公司包头旭阳硅碳科技有限公司确定2,000吨/年硅碳负极材料项目的EPC总承包商为旭阳工程科技有限公司,各方已于2026年2月13日签署了项目EPC总承包合同,其中1,000吨/年多孔碳项目EPC总承包合同暂估价为1.2亿元(含税),2,000吨/年硅碳负极材料项目EPC总承包合同暂估价3亿元(含税)

2026-01-29 19:31

晶盛机电:预计2025年净利润8.78亿元–12.55亿元,同比下降50%–65%;报告期内,受光伏行业周期性波动影响,公司光伏装备需求下滑,石英坩埚、金刚线等材料价格下降,导致公司光伏业务毛利相较上年减少约22亿元-26亿元

2026-01-29 18:56

合盛硅业:公司及子公司阿尔法半导体与杭州市萧山区人民政府及萧山经济技术开发区管理委员会,共同推进的碳化硅全产业链战略项目。核心标的为“合盛新能源高端制造产业园项目”,包含衬底、外延、器件及模组制造,总投资约110亿元

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|---|---|---|---|---|---|

| 1 | 友阿股份 | 10.07% | 6.23 | 3.76% | 87亿 | 公司正全力推进收购深圳尚阳通100%股权,交易完成后将形成“百货零售+半导体”双主业格局,标的已量产车规级SiC功率器件 |

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 龙头战法的深度剖析与实战技巧

- 主力建仓的奥秘与策略解析

- 选股三大奇招与一大建议:揭秘股市盈利之道

- 认清股市趋势:精准区分反弹与反转的五大关键要素

- 股市智慧:掌握出货六大黄金策略

- 主力操盘策略深度解析:从试盘到出货的全面剖析

- 利用KDJ指标捕捉A股起涨良机

- 期权备兑开仓策略:深度解析与实践指南

- 揭秘庄股操作手法:洞悉股市中的隐秘游戏

- 可转债投机的黄金窗口:揭秘前两天的奥秘

- 波段操作的挑战与突破:解锁股市盈利密码

- 揭秘民间牛散八大看盘秘技:股市高手的操盘心法

- 股市淘金秘籍:三大黄金法则捕捉大牛股

- 揭秘成交量的欺骗性

- 补涨战法深度解析:高低切换的艺术与策略

- 揭秘股市主力操作:精准捕捉撤单时机与策略

- MACD指标深度解析:掌握底背离形态,捕捉买入良机

- 超级大户的股市智慧:揭秘主升浪捕捉策略

- 别再迷信股价催化剂:洞悉市场本质的智慧之道

- 期货投资的智慧之旅:穿越三重境界

当前版本:V3.0