扫码体验VIP

扫码VIP小程序

氮化镓:氮化镓板块:指股市中涉及氮化镓(GaN)材料研发、生产及应用的相关上市公司组成的投资领域。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

氮化镓:第三代半导体核心材料,宽禁带赋能高频高功率应用,5G基站/快充/新能源多领域爆发,国产替代加速千亿市场

1、板块介绍

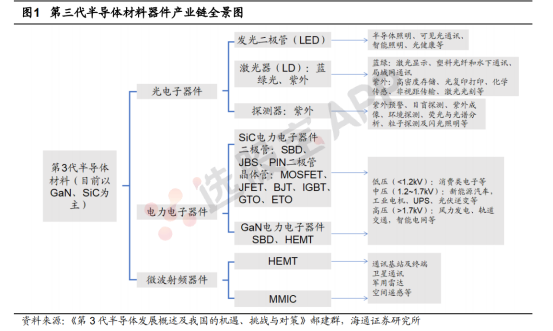

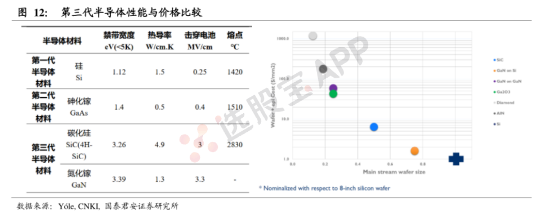

GaN属于第三代半导体材料(又称为宽禁带半导体材料)。GaN的禁带宽度、电子饱和迁移速度、击穿场强和工作温度远远大于Si和GaAs,具有作为电力电子器件和射频器件的先天优势。目前第三代半导体材料以SiC和GaN为主。相较于SiC,Ga材料的优势主要是成本低,易于大规模产业化。尽管耐压能力低于SiC器件,但优势在于开关速度快。同时,GaN如果配合SiC衬底,器件可同时适用高功率和高频率。

半导体材料的发展主要体现在三个方面:1)衬底及外延材料向大直径发展;2)材料质量和器件性能的提升;3)成本和价格的下降推动产业发展。在衬底方面,日本多家公司已在出售2~3英寸GaN衬底;在外延片方面,4~6英寸Si衬底 GaN外延片的材料已经实现量产。在电力电子器件方面,目前Si衬底上 GaN电力电子器件产品的耐压为600V,实验室耐压已经超过2000V,达到了市电应用要求,展现出巨大的实用潜力。

2、氮化镓领域发展历程与性能

目前半导体材料已发展到第三代,第一代为硅(Si),锗(Ge)为代表,第二代为化合物半导体材料,如砷化镓(GaAs),第三代为以碳化硅(SiC)、氮化镓(GaN)为代表的宽禁带半导体材料。

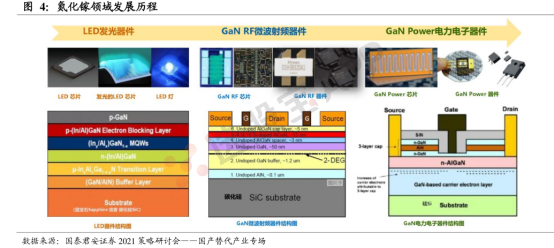

氮化镓最早应用于光电领域,用做LED芯片材料。当前氮化镓开始应用于射频领域与功率器件。在射频领域,氮化镓目前主要用在5G通信基站,未来有望用到手机射频器件里。在功率器件领域,当前用于消费电子的快充,未来可用在激光雷达、数据存储及新能源汽车等领域。

GaN-on-Si主要应用于电力电子领域,用作高功率开关,快充是目前看来产业化最快的领域。GaN-on-SiC 主要应用于射频领域,得益于SiC的高导热率以及低射频损耗,适用于5G中功率较大的宏基站。小基站射频器件对功率要求较低,GaN-on-Si有望凭借其低成本的优势在未来大规模应用。

3、氮化镓射频器件市场空间

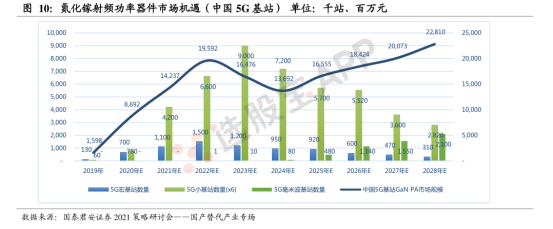

全球氮化镓射频器件的市场空间。根据YOLE最新的统计,到2018年底,全球RF GaN(射频氮化镓)市场规模接近6.45亿美元,其总体规模将在2024年底扩大3.1倍达到20亿美元左右,2018-2024年期间的复合年增长率达到21%。其中,通讯用氮化镓市场(基站)规模在 2018年达到3.04亿美元,预计2024年达到7.522亿美元,复合年增长率达到16.3%,而5G将成为未来通讯领域的主力。5G宏基站之外,还需要建设更多的5G微基站。伴随5G频谱频率上升,单个宏基站的覆盖范围大幅缩小,单一宏基站无法实现区域覆盖,需配合微基站弥补市内信号衰减问题,需要的微基站数量为宏基站的4到1倍。单个微基站采购金额较宏基站大幅下降,微基站射频器件的市场规模为宏基站射频市场 30%左右。苏州能迅预测,2022年中国5G基站射频功率器件的市场空间为200亿人民币,氮化镓器件为主要的市场参与者。

4、氮化镓功率器件在快充率先起飞

GaN-on-Si主要应用于电力电子领域,用作高功率开关。氮化镓在电力电子器件中最先产业化的是消费电子快速充电器。随着电子产品的续航能力不断优化、充电效率不断提高,充电器的功率也随之增大,氮化镓技术目前是最快的功率开关器件,可以实现在高速开关的情况下保持高效率水平,且能够应用于更小的元件中,应用在充电器时能有效缩小产品尺寸。

GaN-on-Si器件属于平面型器件,成本低、工作速度快, 可用于中低压(<1200V)通用电源,是中等功率、高效率电力电子器件的理想材料,适用于数据中心服务器电源、通信基站电源、新能源光伏逆变、机载电源和消费电子产品电源。而碳化硅材料适合高压(>1200V)大电流领域,如新能源汽车、高铁、智能电网等。在更低的电压领域,氮化镓相对硅的优势并不明显。目前氮化镓功率器件应用于消费电子快充市场,应用于商业与车辆领域尚需提高器件稳定性。

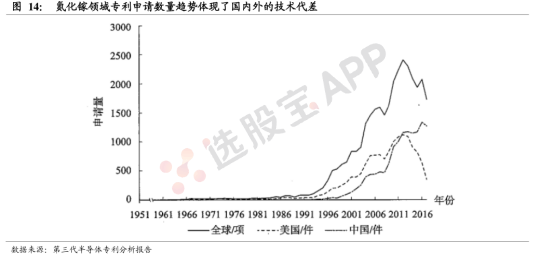

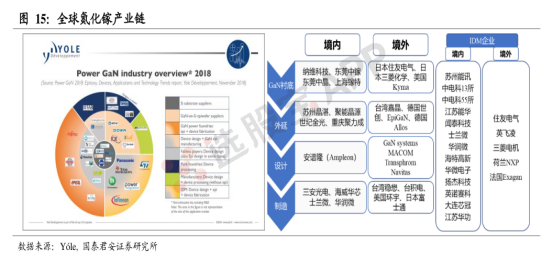

5、氮化镓国内外技术对比及全球产业链

氮化镓领域的专利申请量,从1996年全球和美国才开始飞速增长;2012中国的申请量超过美国。氮化镓大规模的产业化尝试都在2010年以后。机构认为氮化镓领域,国内和海外的技术代差并不大(5-10年),弯道超车更容易。

氮化镓板块解析与氮化镓材料详解

股市投资视角下的氮化镓概念及技术应用

氮化镓板块名词解释

氮化镓板块是股市中的一个特定领域,聚焦于那些致力于氮化镓(GaN)材料研发、生产以及应用推广的上市公司。这些公司在半导体行业中占据重要地位,通过技术创新和市场拓展,推动氮化镓材料在射频、功率电子等领域的应用,为投资者提供了丰富的投资机会。

什么是氮化镓

# 材料特性

氮化镓(GaN)是一种化学式为GaN的化合物半导体材料,具有宽禁带、高电子迁移率等优异特性。氮化镓, 宽禁带, 高电子迁移率。这些特性使得氮化镓能够在更高压、更高频、更高温度的环境下运行,相比传统的硅基半导体材料,具有更高的能效和更小的体积。

# 发展历程

氮化镓的发展经历了从实验室研究到商业化应用的转变。早期阶段,氮化镓主要应用于蓝光LED技术,随后逐渐拓展到电力电子和射频电子领域。氮化镓, 发展历程, 蓝光LED, 电力电子, 射频电子。如今,氮化镓已成为第三代半导体材料中的佼佼者,受到全球范围内的广泛关注和投资。

# 应用领域

氮化镓在多个领域展现出巨大的应用潜力。在射频领域,氮化镓器件具有高功率密度和低损耗的特点,适用于5G基站、卫星通信等场景。在功率电子领域,氮化镓器件能够实现更高的能效和更小的体积,为新能源汽车、快充电源等领域带来革新。氮化镓, 应用领域, 射频领域, 功率电子领域。

# 股市表现

近年来,随着氮化镓技术的不断成熟和应用领域的拓展,涉及氮化镓材料的上市公司在股市中表现抢眼。这些公司通过持续的技术创新和市场拓展,不断提升自身竞争力,为投资者带来了可观的回报。氮化镓, 股市表现, 技术创新, 市场拓展。

总结

氮化镓作为一种具有优异特性的化合物半导体材料,在射频、功率电子等领域展现出巨大的应用潜力。股市中的氮化镓板块聚集了众多致力于氮化镓材料研发、生产及应用的上市公司,为投资者提供了丰富的投资机会。

2026-03-26 07:25

氮化镓空穴中量子振荡首次“现形”

氮化镓是一种能在高电压、高温、高频下稳定工作的半导体,广泛应用于LED照明、大功率电子器件等领域。在一项最新研究中,美国康奈尔大学研究团队首次观察到氮化镓空穴中的量子振荡,为拓展其应用边界带来新的可能。相关研究成果发表于新一期《自然·电子学》杂志。(科技日报)

2026-02-10 20:36

自动驾驶迎密集催化!这个一线城市继续扩大自动驾驶开放范围,支付宝Robotaxi打车小程序也于近日上线,A股这只高辨识度龙头已推出相关常态化运营服务;又有两大科技产品上调价格,今年世界杯也将给行业带来重要推动,这只国内面板龙头与多家大厂合作,同时积极向基板玻璃转型丨2月11日早知道

2026年二季度L3车型将逐步面向个人用户普及。

2026-01-08 17:12

广州:大力发展碳化硅、氧化锌、氧化镓等第三代半导体材料制造

广州印发广州市加快建设先进制造业强市规划(2024-2035年),大力发展碳化硅、氧化锌、氧化镓等第三代半导体材料制造,支持氮化镓、碳化硅等化合物半导体器件和模块的研发制造,加快光刻胶、高纯度化学试剂、电子气体、碳基、高密度封装基板等材料研发生产,培育壮大化合物半导体IDM(集成器件制造)、宽禁带半导体材料、电子级多晶硅及硅片企业。支持开展射频、传感器、纳米级陶瓷粉体、电力电子等器件研发转化,推动化合物半导体产品的推广应用。

2025-12-29 18:13

宏微科技:与某公司签署了《战略合作协议》,未来将聚焦电控系统、液压控制系统、伺服系统、机器人核心零部件(执行器、电动缸、控制器)中所用到的功率半导体器件,并重点围绕氮化镓(GaN)功率半导体器件开展联合共研

2025-12-05 07:13

我国氮化镓电源芯片实现新突破,AI算力中心年省3亿度电

千亿级市场需求。今日重要性:✨

2025-10-29 18:02

国博电子:公司与国内头部终端厂商共同研发的硅基氮化镓功放芯片,针对手机等终端应用进行设计优化,填补了业内硅基氮化镓功放终端射频应用的空白,在业内首次实现了硅基氮化镓功放芯片在终端射频领域的量产交付。硅基氮化镓功放芯片产品已在国内头部终端厂商完成认证,量产交付超过100万只

2025-08-13 08:39

深圳市在氮化镓/碳化硅集成领域取得突破

从深圳市国资委了解到,由市属国企深重投集团与市科技创新局联合打造的国家第三代半导体技术创新中心深圳综合平台在氮化镓/碳化硅集成领域取得突破性进展。该国创中心在国际上首次研制了商用8英寸4°倾角4H-SiC衬底上的高质量氮化铝镓/氮化镓异质结构外延,能显著降低氮化镓外延材料的缺陷密度,大幅提升散热性能,各项指标均达到国际领先水平,有望从根本上解决其可靠性问题。这一成果打破了大尺寸氮化镓与碳化硅材料单片集成的技术瓶颈,可批量应用于大尺寸、高质量氮化镓外延材料制备,为现有硅基氮化镓技术路线提供了一种极具竞争力的替代方案,为氮化镓/碳化硅混合晶体管的发展和产业化进程奠定基础。(深圳特区报)

2025-08-01 13:07

氮化镓:英伟达最新供应商曝光,这家氮化镓龙头入选,行业复合增长率或超90%

预计全球GaN功率器件市场将从2024年的32亿元增长至2028年的501亿元。

2025-07-02 20:06

苹果下一个大动作,折叠屏最新进展被曝光,行业有望开启加速时代;再添新增量,华为手机或率先实现HBM应用,这些设备或迎百亿增量 | 7月3日早知道

苹果入局有望推动铰链三大创新。

2025-07-02 16:21

氮化镓:淡出氮化镓市场,台积电拟进一步聚焦先进封装,这一市场或实现十年二十倍扩容

2024-2028年GaN功率半导体市场规模年复合增速将达98%

2025-07-01 06:00

Wolfspeed股价盘后超过翻倍,该公司申请46亿美元债务减记

Wolfspeed美股盘后涨152.5%,报1.01美元。该公司申请破产——按第11章申请(债务)重组,从而激活一份得到债权人支持的、将债务削减46亿美元的计划。该公司预计,到三季度末能摆脱破产状态。

2025-05-22 10:40

【大涨解读】数据中心:英伟达牵手多家公司发力HVDC技术,数据中心迎来重大技术飞跃,第三代半导体也在其中发挥重要作用

2025-05-22 09:03

数据中心:牵手英伟达后股价暴涨200%,HVDC或彻底改变数据中心供电系统,这些材料也有望受益

数据中心基础设施领域迎来重大技术飞跃。

2025-05-22 08:21

纳微暴涨200%!与英伟达合作下一代800V电力架构,氮化镓和碳化硅成关键

当地时间5月21日,纳微半导体公司宣布与英伟达合作开发下一代800V高压直流(HVDC)架构,为包括Rubin Ultra在内的GPU提供支持的"Kyber"机架级系统供电。Navitas的氮化镓和碳化硅技术将在这一合作中发挥关键作用。周三美股盘后,纳微股价一度暴涨200%。

2025-03-29 00:39

美国的宽带隙半导体开发商Wolfspeed股价腰斩,其可转债再融资遇挫

Wolfspeed(WOLF)下跌50%,使得本周迄今累计跌幅扩大至超过57.6%。 该公司2026年到期可转债的再融资遇挫,目前正与另类资管巨头阿波罗和Renesas Electronics Corp.等贷款人接触。 投资者担心,该公司已经丧失前美国总统拜登任期内推出的芯片法案(CHIPs Act)的拨款机会。 近日,该公司任命芯片行业“老兵”Robert Feurle为首席执行官(CEO)。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- MACD金叉深度解析:把握股市涨跌的钥匙

- 物价波动下的股市风云:深度剖析物价变动对股市的多维度影响

- 炒股智慧:三十六计在股市中的实战应用与策略解析

- 揭秘空头陷阱:炒股高手教你如何识别与应对

- 揭秘股市中的“最强板”现象:策略与逻辑的深度剖析

- 揭秘大单交易:散户如何捕捉机会、规避风险

- 揭秘股市风云:股票涨跌的深层逻辑与策略

- 交易与止损:投资哲学的深度探索

- 骑牛背上的智慧:深度剖析股市心法语录

- 抢反弹的艺术:精准策略与实战技巧解析

- 高手秘籍:开盘半小时洞悉市场强弱的关键

- 短线战法的精髓与实战解析

- 深度解析搓揉线:识别上涨中继洗盘与高位出货的关键信号

- 短线操作的艺术:把握节奏,捕捉人气龙头

- ASI+CCI指标组合:解锁震荡市场中的交易密码

- 掌握突破形态,捕捉股票上升趋势

- 揭秘尾盘选股秘籍,精准捕捉涨停大牛股

- 警惕雷区:五类个股反弹的陷阱与规避策略

- 股市稳健前行:资深股民揭秘降低炒股亏损风险的十大金律

- 散户炒股的智慧:坚定持股,远离频繁换股陷阱

当前版本:V3.0