扫码体验VIP

扫码VIP小程序

玩具:玩具板块是指在股票市场中,与玩具制造、销售及相关产业链企业组成的投资领域。本文将从股票投资的角度,对玩具板块及其背后的玩具行业进行全面解析。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

玩具:我国为玩具产销大国,政策利好、技术革新,IP 与 AI 赋能,消费升级驱动多元需求,玩具板块借势拓展全球市场,潜力无限

1、板块介绍

玩具产业是指以玩具产品为经营对象的所有配套支撑企业的集合,包括玩具品牌运营、玩具研发设计、玩具制造、玩具物流运输、玩具零售等各细分子行业。

发达国家玩具依靠“品牌+渠道”的成熟商业模式占据了玩具产业链的高附加值环节,行业集中度高,大品牌玩具企业占据较大市场份额;我国玩具行业出口量大,但总体呈现产业大而不强,企业小而散的特征。但是我国玩具行业已经开始往运营IP方向发展。

2、产业空间

全球玩具销售额虽然增速较低,但在各地区市场增长率有明显差异,如中国、墨西哥、土耳其、泰国等新兴玩具市场中,玩具销售额的增长率较高。诸如美国、日本等成熟玩具市场的销售额增长率也在恢复,总体来说玩具市场还有较大的增长空间,尤其是新兴玩具市场可能随着经济进一步发展,释放出强大的儿童消费力。

根据预测,到2020年,全球玩具销售额将会达1023.02亿美元。中国和美国将会是世界最大的两个玩具市场,中国将会在玩具销售额增长额上领先在儿童平均玩具消费额上,新兴玩具市场明显低于成熟玩具市场,随着新兴市场经济发展,儿童平均玩具消费额将会增加,进一步释放儿童消费潜力。

3、竞争格局

全球玩具行业集中度高,头部竞争格局稳定,五大顶级玩具公司的市场集中度为30.8%。各自渠道与IP的优势保障其长期性的增长。集中度最高的三个细分行业分别是建筑模型类玩具、娃娃类玩具、可动人偶类玩具。

五大顶级玩具公司中,美泰、孩之宝、万代、多美走多元化发展道路,涉及多个细分领域,并在多个细分行业中占据龙头地位,如美泰在婴幼儿玩具、娃娃、模型车、可骑玩具车等四个细分行业内占据龙头地位,万达与多美略逊于美泰、孩之宝,但其在各细分领域也占据了不少的市场份额。

对中小型玩具公司来说,全领域布局是不明智的,五大顶级玩具公司在多数细分领域占据龙头地位,但中小型玩具企业若深耕于某一个细分行业,仍有很大的发展空间和机会。

4、发展方向

以IP为核心的泛娱乐产业布局是企业主要发展方向,如迪士尼以动漫IP为基础,同多种方式的品牌经营、创新和扩张,实现了品牌价值最大化的乘数效应,使得一种IP得到多轮次的收入。

以IP为核心的泛娱乐布局并不意味着盲目开发玩具衍生品。针对于不同种类的IP,其盈利点不同。部分IP电影票房收益不高,开发成游戏收入非常高,但是如果拓展成为玩具衍生品或者主体公园,那么便并不能保证盈利。在泛娱乐战略之下,要看准IP的价值点,选择合适的IP开发玩具衍生品。

我国的玩具制造行业并非匮乏有创造力的IP形象,而是在商业化的运作上偏短线,商业运作不够成熟,因此在我国玩具行业转型过程中,除了重视产品形象的创造,也要提升商业化和文化输出能力,这样才能更好地实现IP变现。

5、潮流玩具及盲盒

潮流玩具,又称艺术玩具(Art toy)或设计师玩具(Designer toy),是融入了艺术、设计、潮流、绘画、雕塑等多元素理念的成人类型玩具。

较之普通玩具,潮流玩具往往存在数倍甚至数十倍的溢价,其溢价的核心来源便是 IP。潮流玩具可分为高端玩家级潮玩和盲盒型潮玩两大类。

其中盲盒型潮玩大多造型简单可爱,易于被大众接受。销售方式多采用“盲盒销售”,即在相同的盒子里装上不同样式的玩偶手办,消费者在购买时只能选择购买系列而不能选择具体样式,抽到这一系列里的哪一款全凭运气,运气好的能抽到人见人爱的款式或者自己喜欢的款式,运气更好的能抽到隐藏款。这种方式增加了购物的不确定性,提高了购物的趣味性。

2019 年“盲盒”一词在社交网络上热度爆发,2019 年有超 30 万人在闲鱼上进行过二手盲盒交易,每月的盲盒类宝贝发布数量均较上年同期增长 320%以上。盲盒型潮玩的火爆并非偶然,它准确抓住了当今时代的消费需求。首先,盲盒以自身鲜明的特点迎合了消费者们精神消费的需求,吸引众多玩家“入坑”。之后,商家通过营造社群、刺激消费者收藏欲等方式进一步提高消费者精神上的满足感,增加消费者消费。

6、板块催化

与纺织服装板块类似,行业出口占比较大,在人民币明显贬值阶段板块易出现脉冲上涨行情。此外以IP为核心的泛娱乐产业布局是企业主要发展方向,一旦出现爆款动画、动漫人物(如小猪佩奇、哪吒)等,拥有相关版权的公司将明显受益。

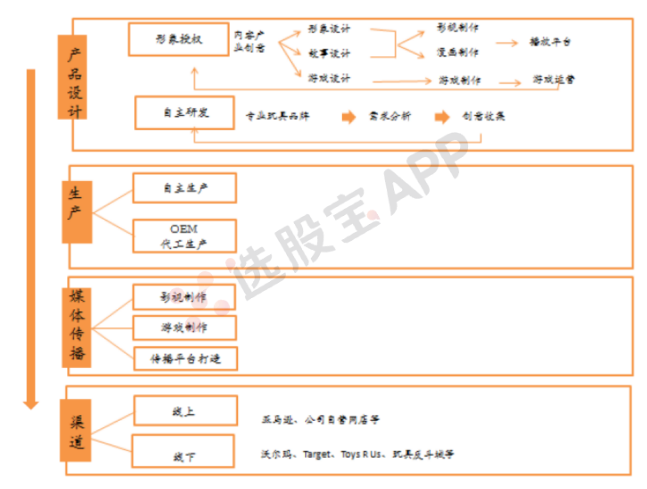

7、产业链

玩具板块及其市场解析

股票投资视角下的玩具行业全景

股票相关名词解释:玩具板块

玩具板块是股票市场中一个特定的投资领域,涵盖了从事玩具设计、制造、销售及相关产业链上的企业。这些企业可能包括原材料供应商、玩具制造商、分销商、零售商等,形成了一个完整的产业链。投资者可以通过购买这些企业的股票,分享玩具行业增长带来的收益。

什么是玩具:股票类百科

# 一、定义与分类

玩具是指专门提供给儿童或其他人群娱乐和玩耍的物品。玩具品种繁多,按原料和工艺可以分为塑胶玩具、木制玩具、布绒玩具等;按年龄分为乳儿玩具、婴儿玩具、幼儿玩具、成人玩具;按功能可以分为体育玩具、智力玩具、科教玩具等。

# 二、产业链剖析

从制造业的角度来看,玩具产业链上游主要是原材料供应商,包括塑料、五金、电子配件等行业。中游为玩具制造企业,负责将原材料加工成玩具产品。下游则包括零售、批发等销售行业,以及近年来兴起的电商平台。

# 三、市场趋势与发展前景

近年来,随着消费升级和消费者偏好的变化,玩具市场呈现出多元化的发展趋势。一方面,传统玩具市场保持稳定增长;另一方面,以盲盒、手办为代表的潮流玩具市场迅速崛起,成为新的增长点。此外,AI玩具作为新兴领域,也展现出巨大的市场潜力。

# 四、投资机遇与挑战

玩具板块作为股票市场的一个细分领域,蕴含着丰富的投资机遇。然而,投资者也需要注意到行业竞争激烈、市场波动等挑战。在选择投资标的时,应关注企业的创新能力、品牌影响力、市场份额等关键因素。

总结

玩具板块作为股票市场中的一个重要领域,涵盖了玩具制造、销售及相关产业链上的众多企业。随着消费升级和消费者偏好的变化,玩具市场呈现出多元化的发展趋势,为投资者提供了丰富的投资机遇。然而,投资者也需保持谨慎,关注市场竞争和行业动态,以做出明智的投资决策。

2026-06-29 01:41

暑期档动画电影扎堆上映

灯塔专业版数据显示,截至6月28日,已经有12部动画电影定档暑期档(6月1日—8月31日)。其中,《加菲猫家族》《大鱼海棠》《玩具总动员5》《幻影游船》《热血足球少年·英雄初升》5部电影已陆续在6月份上映,剩余7部动画电影将在7月份、8月份上映。 2025年年初、年中、年末分别出现了《哪吒之魔童闹海》《浪浪山小妖怪》《疯狂动物城2》三部破圈动画电影,共计斩获票房217.59亿元,占据2025年电影全年票房的42%。相较之下,今年上半年即将收官,尚未出现票房突破10亿元的动画电影。

2026-06-10 12:48

泡泡玛特:其他产品只是被Labubu遮住光芒,实已贡献约半数美国收入

泡泡玛特首席运营官司德披露了泡泡玛特海外最大市场的细分数据,称去年非Labubu产品占美国市场总收入之比约为50%。他表示,在日本、韩国和东南亚等市场,非Labubu系列产品已然占了大头。他说,泡泡玛特的其他IP也有强劲增长,获得了大量用户和粉丝,只是被Labubu的光芒掩盖了,例如星星人系列。(彭博)

2026-05-31 23:05

抢抓“宝贝经济”商机,玩具消费市场迎来旺季

AI玩具市场正从单一的娱乐载体进化为融合教育启蒙、情感陪护等属性的“智慧伙伴”。今日重要性:✨

2026-05-31 15:37

高乐股份:截至目前,公司AI玩具、算力运营等新业务未实现收入,未影响公司的经营业绩和经营成果

2026-05-28 07:24

段永平117亿港元举牌泡泡玛特,形象类IP"生命周期无上限"下,潮玩龙头出海空间仍大

段永平正式举牌泡泡玛特,持股市值超117亿港元。与此同时,机构研究指出形象类IP生命周期可无限延长,产能与渠道触达是出海核心变量,泡泡玛特26年一季度国内收入同增逾百分之百,海外进入更稳健运营阶段。今日重要性:✨

2026-05-13 10:52

泡泡玛特:国际油价及航运市场波动较大 对海外业务毛利率造成影响

泡泡玛特管理层在5月13日举行的电话会上表示,近期国际油价及航运市场波动幅度较大,尤其国际航运燃油价格走高,公司头程海运费、燃油附加费、仓储成本均有所增加,这些因素会对海外业务毛利率造成影响。

2026-05-13 10:30

泡泡玛特:原材料成本较去年同期上涨3%-5%

2026-04-25 14:29

泡泡玛特副总裁:城市乐园2024年已盈利,明年启动二期建设

4月24日,泡泡玛特国际集团副总裁、城市乐园总经理胡健表示,城市乐园2024年就已实现盈利。胡健表示,泡泡玛特经常做一些看起来不那么商业的决定,商业效果反而很好,乐园中短期对集团的意义是助力IP,从长期来看,将会在营收层面给到泡泡玛特集团更多助力。泡泡玛特计划于2027年正式启动城市乐园二期建设,新增以SKULLPANDA和星星人为主题的全新场景。(澎湃新闻)

2026-04-14 20:57

定价权首次写入顶层文件,好药上市可“先卖贵点”, 机构称创新药弹性逻辑尚未兑现,这家公司在研产品可应用于多个重要领域,且国内无相同产品上市 ;预期销量提升至1000万台!史上最便宜MacBook迅速售罄,苹果被曝正向供应链“紧急下单”,这家公司表示已为相关产品提供零部件丨4月15日早知道

这是继2015年药品价格改革全面放开政府定价之后,时隔十一年,国家层面又一次以国务院办公厅名义就药品价格议题发布的纲领性文件。

2026-03-05 16:16

阿里版“泡泡玛特”来了?首家潮玩店“好运连得”落地北京

阿里旗下首家线下潮玩店“好运连得”在北京落地,主打沉浸式消费体验,店内既有热门IP也有自有潮玩展示。上海门店已筹备中,标志着阿里正整合IP资源加码线下潮玩版图,或将对标泡泡玛特。

2026-02-07 13:17

泡泡玛特王宁:LABUBU去年全球销量超1亿只

2月6日晚,泡泡玛特创始人王宁在其公司年会上披露,2025年泡泡玛特全球员工伙伴超1万人、注册会员超1亿人、LABUBU全年销量超1亿只、全品类全IP产品销量超4亿只,业务覆盖超100个国家和地区、全球门店超700家、拥有6大供应链基地。(上证报)

2026-01-31 13:42

泡泡玛特将在伦敦设立欧洲总部

在中英商务论坛上,包括泡泡玛特创始人、CEO王宁在内的多位企业家与英国首相基尔·斯塔默进行会面。会上,泡泡玛特宣布将伦敦定为欧洲总部所在地,未来将在英国新增伯明翰、卡迪夫及伦敦牛津街旗舰店等7家线下门店,同时计划在欧洲各地拓展20家门店,相关投资将为英国创造超150个就业岗位。(一财)

2025-12-30 15:41

泡泡玛特热潮遇冷:黄牛停止囤货,Labubu溢价神话正在破灭

泡泡玛特热潮正遭遇严峻挑战,其标志性IP“Labubu”的溢价神话在二级市场率先破灭:黄牛因转售利润消失而停止囤货,部分系列二手价格已跌破官方零售价。这一现象直接触发了股价大跌,并迫使市场重新审视其商业模式的可持续性——依赖单一爆款IP驱动的增长叙事是否已触及天花板。

2025-12-12 07:35

迪士尼10亿美元押注OpenAI,打开IP+AI想象空间

核心驱动在于IP经济与AI技术的深度融合。今日重要性:✨

2025-11-04 08:44

玩具:国内AI玩具迎来大爆发,出口占比翻三倍,部分企业订单已排产至明年一季度,这只行业小龙头联手豆包,新一代产品已开启预售

预计到2030年市场规模破千亿量级。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|---|---|---|---|---|---|

| 1 | 博通集成 | 10.01% | 37.02 | 6.44% | 56亿 | 公司与奥嘟比携手,将火山引擎豆包AI大模型融入玩具,搭载博通集成的BK7252N与BK7258芯片,推出玩具AI智能套件 |

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- A股高危状态深度剖析:抢反弹的十大禁忌

- 散户投资七大误区:规避风险,稳健前行

- 股市智慧:识别V型反转,避免盲目跟风

- 波浪理论的深度剖析:推动浪与延长浪的实战应用

- 牛散智慧:仓位滚动管理法深度剖析

- 炒股心法:战胜心魔,洞悉股市真谛

- 精准狙击超跌反弹:策略与实践

- 股票套牢应对策略:理性分析,灵活应对

- 掌握“一买就涨”的技巧:资金、形态与时机的综合分析

- 掌握短线龙头战法,洞悉情绪周期奥秘

- 揭秘股市黑马:均线粘合与主升浪指标的实战运用

- 中长线炒股的智慧:规避常见误区,把握投资真谛

- 捕捉重组预期下的低价股潜力

- 股市淘金:底部选股的智慧策略

- 掌握九种低吸形态,决胜股市

- 掌握投资智慧,精通一术亦可致富

- 炒股智慧:掌握“三不买七不卖”法则的盈利之道

- 揭秘个股底部选股的十大策略

- 如何在A股市场捕捉主线方向,实现短线盈利

- 如何在重大技术位前精准判断与应对:策略与实践

当前版本:V3.0