扫码体验VIP

扫码VIP小程序

内存:股票市场中,DRAM(动态随机存取存储器)板块涉及生产、销售DRAM相关产品的上市企业。DRAM作为内存的主要形式,对计算机性能至关重要。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

内存:AI 服务器、PC、手机需求带动内存容量升级,HBM 等高价值产品渗透率提升,叠加原厂减产、合约价上涨,国产化进展加速,产业前景向好

1、板块介绍

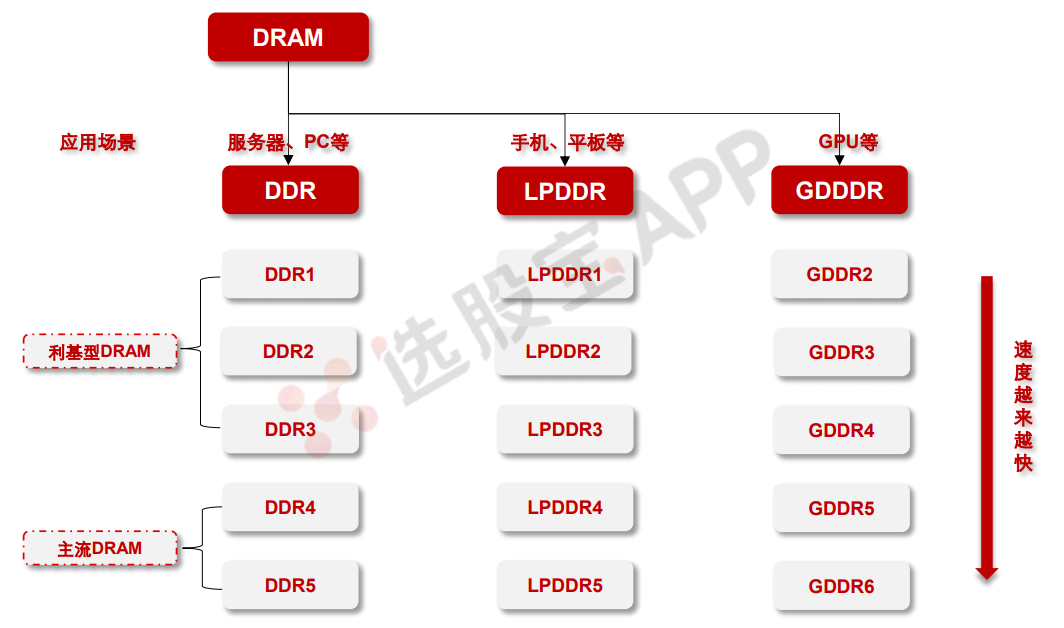

存储器(Memory)是用来存储数据、信息和各类程序软件的记忆部件,存储器按照电源在关断后数据是否被保存可分为 RAM(随机存储器)、ROM(只读存储器)和新型 RAM。DRAM(动态随机存取存储器,主要特指 SDRAM)是存储器细分产品中的营收占比最大的产品,DRAM基本存储单元由一个晶体管和一个电容(1T1C)构成,由于存储单元较为简单,因此DRAM 可以实现很高的存储密度和容量,被广泛应用在主机内存上。

DRAM 按照产品分类主要分为 DDR、LPDDR(低功耗)和 GDDR,其中 DDR 主要应用于服务器和 PC 端、LPDDR 主要应用于手机端、GDDR 的主要应用领域为图像处理领域。从市场的角度划分,可以将 DRAM 分为主流 DRAM 和利基型 DRAM,其中主流 DRAM市场的玩家为三星、美光和海力士,国内 DRAM 大厂长鑫存储的定位也在主流 DRAM 市场;利基型 DRAM 市场的玩家相对更为分散,除了三星、美光、海力士之外(逐渐退出该市场),还包含南亚、华邦和兆易创新、北京君正等公司。

DRAM(内存)板块解析与股票百科

深入探索DRAM技术及其在股票市场的影响

股票相关名词解释

DRAM板块在股票市场中,主要指的是专注于动态随机存取存储器(DRAM)研发、生产和销售的上市企业集合。这些企业通常拥有先进的半导体生产技术,为计算机、服务器、智能手机等电子设备提供关键的内存组件。DRAM板块的表现往往与市场对内存需求的增减、技术进步以及行业竞争格局密切相关。

什么是DRAM(内存)的股票类百科

# 一、DRAM基础概念

DRAM,全称Dynamic Random Access Memory,即动态随机存取存储器,是现代计算机系统中不可或缺的存储组件之一。它以电容器存储电荷来表示二进制数据(0或1),具有高密度、低成本和快速访问的特点。DRAM属于易失性存储器,当电源关闭时,数据会丢失。

# 二、DRAM的市场分类

DRAM按照产品分类主要分为DDR、LPDDR和GDDR等。DDR主要应用于服务器和PC端,LPDDR则广泛应用于手机端,而GDDR则主要用于图像处理领域。从市场角度划分,DRAM可分为主流DRAM和利基型DRAM,前者市场主要由三星、美光、海力士等企业主导。

# 三、DRAM的生产与技术

DRAM的生产涉及复杂的半导体工艺技术。企业如美光科技,通过投入大量资金开发先进的工艺技术,以实现更高的数据传动率、更低的功耗、更好的读/写可靠性和更大的内存密度。这些技术的进步不仅提升了DRAM的性能,也推动了相关股票的市场表现。

# 四、DRAM的市场动态

DRAM市场受多种因素影响,包括供需关系、技术进步、行业竞争格局以及宏观经济环境。例如,当数据中心服务器和5G智能手机的需求增加时,DRAM的平均售价和需求量往往随之上升。此外,自然灾害如地震、停电等也可能对DRAM的供应造成短期影响,进而影响相关股票的价格。

# 五、DRAM板块的股票投资

投资于DRAM板块,投资者需要密切关注市场动态、技术进步以及企业竞争力。例如,美光科技作为DRAM行业的领导者,其业绩表现和技术进步往往对板块整体走势具有重要影响。同时,投资者还需关注政策环境、全球经济形势等因素对DRAM市场的潜在影响。

总结

DRAM作为现代计算机系统中的关键存储组件,对计算机性能至关重要。在股票市场中,DRAM板块涉及多家专注于DRAM研发、生产和销售的上市企业。这些企业的市场表现往往与市场对内存需求的增减、技术进步以及行业竞争格局密切相关。投资者在关注DRAM板块时,应综合考虑市场动态、技术进步、企业竞争力以及宏观经济环境等多种因素。

2026-05-27 10:54

【大涨解读】存储产业链:长协模式确立,海外科技股再度大涨,存业周期属性趋于弱化

长鑫科技科创板IPO更新财报,26年上半年营收指引同比增长超600%;与此同时,海外存储原厂长期供货协议(LTA)加速落地,存储行业供给模式由季度议价向多年期绑定演进,盈利可预测性显著提升,行业成长属性持续强化。

2026-05-27 07:27

存储芯片估值体系迎来大变局,瑞银将美光目标价翻三倍

LTA协议首次"熨平"周期波动。今日重要性:✨✨

2026-05-27 04:01

美光科技市值突破1万亿美元,瑞银预计其股价未来一年可能翻番

美光科技的市值在过去一年飙升约840%,瑞银分析师预计这家存储芯片巨头的股价未来12个月将上涨逾一倍。瑞银将美光科技的目标价上调至1,625美元,在华尔街(同行)创最高水平,较上周收盘价高出逾116%。这一目标价是瑞银此前535美元目标价的三倍,意味着美光的市值将达到约1.8万亿美元。若达到这一水平,美光的市值将超过Meta Platforms、特斯拉和柏克夏等公司目前的市值。 受瑞银上调目标价提振,美光科技收涨19.29%,创2011年11月以来最大单日涨幅,报895.88美元,收盘市值1.01万亿美元。

2026-05-26 18:32

深科技:子公司拟扩大高端存储芯片封测产能,项目计划总投资14.70亿元

全资子公司沛顿科技(深圳)有限公司及控股子公司合肥沛顿存储科技有限公司拟实施高端存储芯片封测产能扩充项目。项目计划总投资14.70亿元,用于购置高端芯片测试机、高精度晶圆研磨一体机等设备、厂房装修及配套动力设施等,项目建成达产后,深圳沛顿预计每月增加封装产能500万颗晶粒及测试产能800万颗芯片;合肥沛顿存储预计每月增加封装产能2,880万颗晶粒。

2026-05-22 09:00

内存:英伟达新一代机架内存成本暴涨435%,其用量或超苹果+三星需求之和,DRAM供需缺口或延续至2030年,这家公司相关产品已进入批量生产阶段

AI推理需求爆发叠加产能结构性转移,全球DRAM供需严重失衡。预计2027年底全球DRAM产能仅能满足60%需求,通用型DRAM供应受限或持续至2028年。国内头部DRAM厂商业绩高增,扩产节奏加快,国产半导体设备链迎来景气上行窗口。

2026-05-21 09:13

一图了解半导体设备/材料核心公司

2026-05-20 22:36

报道:三星电子工会已推迟罢工

三星电子工会于5月20日宣布推迟原定21日启动的罢工,并将于本周六就初步薪资协议进行投票。双方在奖金制度上的分歧尚未解决,罢工风险依然存在。

2026-05-20 05:43

周二(5月19日),美股存储芯片与硬件供应链指数涨0.62%,报173.64点,美股早盘呈现出V形反转行情。 成分股闪迪收涨3.77%,美光科技涨2.52%,泰瑞达涨0.15%,西部数据则收跌0.63%,希捷科技、Rambus、应用材料、拉姆研究跌1.01%-1.65%

2026-05-19 04:30

周一(5月18日),美股存储芯片与硬件供应链指数跌5.25%,报172.53点。 成分股全线溃败,希捷科技跌6.87%,美光科技跌5.95%,Sandisk跌5.30%,应用材料跌5.28%,泰瑞达跌4.98%,西部数据跌4.84%,Rambus跌2.59%,拉姆研究跌2.37%

2026-05-18 20:43

三星罢工风波暂息,高盛高喊:"买入韩国”!

"现在大家应该都清楚了:海力士和三星每逢回调,就是买入机会。"高盛看好多重催化剂,包括HBM涨价、AI算力需求爆发、股东回报提升及ADR上市预期,认为AI时代内存需求仍处于长期上升周期。

2026-05-18 15:57

半年狂赚500亿,长鑫科技从“碎钞机”到“印钞机”的逆袭

三年烧光366亿、曾被嘲笑“碎钞机”的长鑫科技,正上演中国科技史上最惊人的财务逆袭:2026年上半年净利润预计最高570亿,日赚近4亿,估值直指万亿。AI吞噬内存、DRAM价格暴涨近100%,朱一明十年豪赌,这台“印钞机”才刚刚启动。

2026-05-18 14:27

三星18天罢工倒计时!买家恐慌性囤货恐推高内存价格

三星电子工会计划于5月21日展开18天罢工,核心诉求为15%的利润分红。尽管法院已发布产量保护禁令且晶圆厂自动化程度高,但大摩认为,劳动密集型后端封装仍面临冲击。由于罢工期与三季度内存谈判窗口重叠,恐引发大厂预防性抢货。此前走软的DRAM和NAND现货价已率先企稳回升。

2026-05-18 11:03

韩国法院要求三星电子罢工行动不得影响产量

韩国水原地方法院5月18日批准了三星电子公司提出的部分禁令请求,责令该公司工会必须确保即将开始的全面罢工行动“不影响产量”,“不得导致这家全球重要的存储芯片制造商生产原料受损”。这实际上是给三星电子这次史上最大规模罢工计划“踩了急刹车”。据悉,三星电子作为全球重要的存储芯片制造商,一旦发生罢工,可能进一步加剧由全球人工智能数据中心建设持续升温带来的全球半导体供应趋紧局面,其影响或波及汽车、计算机及智能手机等多个行业。(央视新闻)

2026-05-18 07:25

半年利润近600亿,长鑫上市再进一步,设备材料等厂商迎来历史性机遇

将从资本市场层面为国内存储产业链打通持续融资通道,加速DRAM国产化进程。今日重要性:✨✨

2026-05-17 19:20

半年利润近600亿!长鑫刚刚更新财报后上市再进一步,设备材料迎来历史性机遇,这家公司表示在积极开展与长鑫产品导入与测试,与长江存储也有合作;挖掘机头部企业集体涨价,行业盈利能力有望进入持续修复期,这家龙头公司下周开始涨价,还涉及工业机器人业务丨5月18日早知道

长鑫一旦上市,将从资本市场层面为国内存储产业链打通持续融资通道,加速DRAM国产化进程。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 炒股赚钱之道:控制损失是首要任务

- 短线交易技巧大揭秘:四大技术指标引领股市风向标

- OBV指标与能量潮理论:全面解读市场动态

- 如何在股市中精准捕捉牛股:五面分析法深度剖析

- 六大黄金策略:解锁股市成功操盘之道

- 趋势线的奥秘:解锁股市行情的关键密码

- 智慧投资:在止损与被套间寻求平衡

- 深度套牢后的智慧解套策略:从被动到主动的转变

- 股市精英的智胜之道:解锁长线投资与耐心持有的秘密

- 精准捕捉市场脉搏:多维度解析市场运行趋势判断方法

- 揭秘股市追涨秘诀:四要素打造高效捕牛策略

- 技术分析的盲区与正确应用策略

- 精准辨识:股市中的上涨与反弹策略

- 长期稳健获利:揭秘股市操盘三大要素与实战策略

- 股市解套策略与防范被套指南

- 捕抓庄家介入黑马股:深度解析与实战技巧

- 捕捉股市热点的四大黄金策略

- 股市交易的三重境界:从准备到决断,再到驾驭市场

- 股王之道:深度解析交易策略与心态管理

- 透视股市黑马:成交量预兆与深度剖析

当前版本:V3.0