扫码体验VIP

扫码VIP小程序

工业气体:工业气体板块是指股票市场中专注于工业气体生产、销售及相关产业链企业的集合。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

工业气体:工业气体堪称 “工业血液”,下游横跨半导体、新能源等多领域,需求刚性且持续增长,政策助力下国产替代加速

1、板块介绍

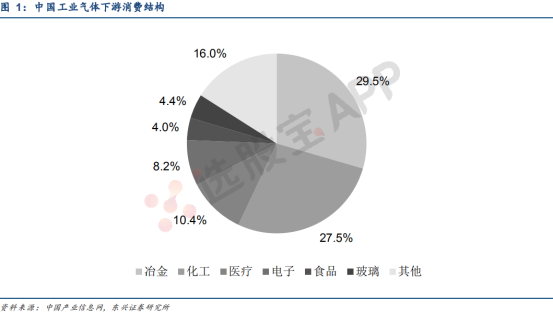

工业气体被誉为“工业的血液”,是现代工业的基础原材料,在国民经济中有着重要的地位和作用。工业气体广泛应用于冶金、化工、机械、建筑建材、电子、生物医药、环保、食品饮料等国民经济的基础行业及新兴行业,对国民经济的发展有着战略性的支持作用。目前,工业气体的主要应用领域为冶金和化工行业,这两大领域对工业气体的需求占比近60%。同时,电子等新兴产业对工业气体的需求亦日益增加。

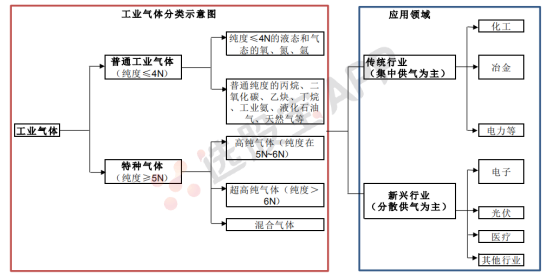

根据制备方式和应用领域的不同,可分为大宗气体和特种气体。其中,大宗气体主要包括氧、氮、氩等空分气体及乙炔、二氧化碳等合成气体,该类气体产销量比较大,但一般对气体纯度要求不高,主要用于冶金、石化、煤化工、钢铁、造船、重工等领域;特种气体品种较多,主要包括高纯气体、混合气体等,主要用于电子、光伏、医疗等新兴领域。

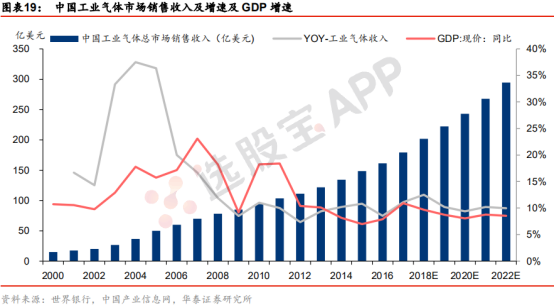

全球工业气体需求的主要市场仍然是北美和欧洲,但增速显著放缓;亚太地区近年来发展很快,已经成为拉动全球市场增长的主要引擎。2018 年全球工业气体市场规模超过1200亿美元,中国工业气体市场规模达到1350亿元,在全球市场的占比提高到17%。

中国工业气体市场增长潜力大,增速远高于全球平均水平。预计未来几年,全球工业气体市场规模的年均增速约7~8%,中国市场规模的年均增速在10%以上。预计18-22年我国工业气体市场CAGR为10.44%,到2022年有望达到近300亿美元规模。

2、产业链

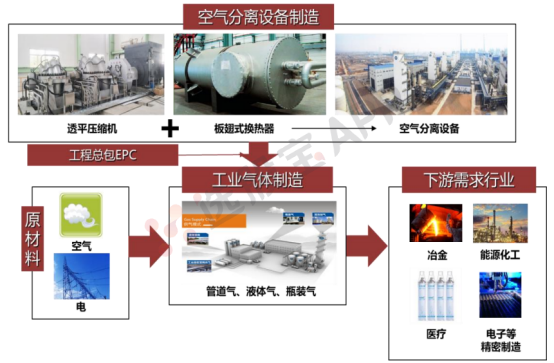

工业气体制备的本质是将空气中的氦气、氧气、氮气等气体分离提纯。因此工业气体制备的核心是空气分离设备,其核心零部件有透平压缩机和板翅式换热器等。工业气体制造的原材料是空气和电,据调研,电费约占制造成本的 80%,通过空气分离设备将各类气体分离,并通过管道、槽车或气瓶储运。

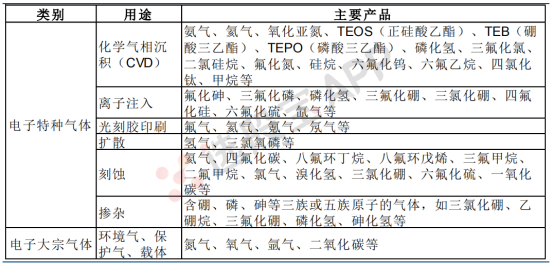

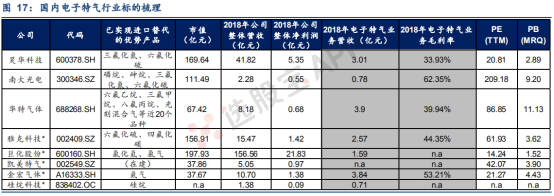

3、电子特气领跑

电子气体在电子产品制程工艺中广泛应用于离子注入、刻蚀、气体沉积、掺杂等工艺。电子气体在电子行业的地位日益凸显,电子元器件的性能优劣与电子气体的质量息息相关。基于未来几年中国大陆地区半导体、显示面板等主要电子元器件的新增产能较多,以及电子化工材料的进口替代需求强烈,国内电子气体行业将迎来高速增长。

据卓创资讯统计,2017年全球特种气体的市场规模达241亿美元,其中电子领域(包括集成电路、显示面板、光伏能源、光纤光缆等)的特种气体市场规模预计超过100亿美元;中国特种气体的市场规模约178亿元,其中电子领域的特种气体市场规模约100亿元。

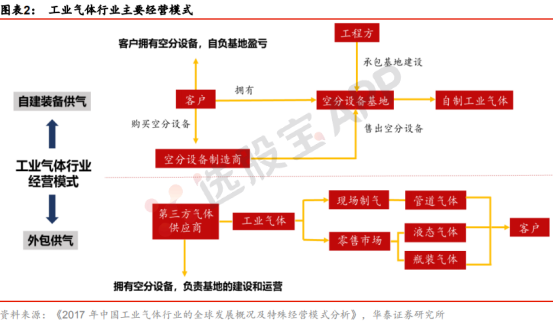

4、工业气体的制备和销售

工业气体的制备主要分为两种方式,自建装置供气和外包给第三方供气。

自建装备供气对应的商业模式是客户从空气分离设备制造商处购得空气分离设备运至拟建设基地,并将基地建设承包给第三方,工程方和空分设备提供方可以是同一方或两方,客户拥有空气分离设备这一重资产,同时自己承担空分设备基地的盈亏;

第三方外包供气的商业模式是客户直接从第三方气体供应商处按照量价购买气体,如需较大量的气体,即需要就近建设空分基地,那么空分设备属于气体供应商,且气体供应商负责基地的建设和运营。我们分析的工业气体生意,实际上指的是外包供气生意中的第三方气体供应商的生意。

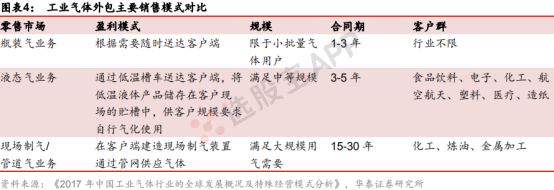

气体销售业务通常是以现场制气项目为基础。由于气体难以运输的特性,大型石化、化工、

钢铁厂等对工业气体需求量较大的厂区都会选择就近在现场搭建空气分离设备以提供源源不断的工业气体。因此气体提供商会首先依托现场制气项目在项目当地设立子公司或基地,以安置和运营空气分离设备。通过与大客户签订15-30年不等的长期供气合同,提供稳定的现金流,获得现场制气项目的基本投资回报。

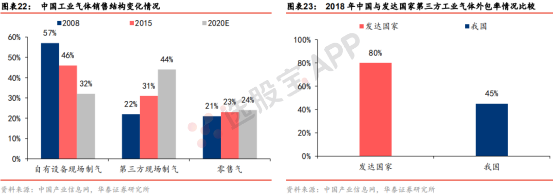

第三方工业气体外包

据中国产业信息网及我们的调研,2018年中国工业气体外包率约为45%,相比发达国家80%的外包率仍有较大差距。中国产业信息网预计,到2020年第三方现场制气在整体现场制气中的占比将达到57%。

外包行为能获得更低的成本、更高的运营效率和安全保障。成熟市场工业气体行业也经历了由自制到外包的过程,主要考虑因素有:

1)成本因素:据IAOP,外包行为可至少节省9%的成本,而效率和质量则上升15%。

2)运营效率:据Oxyeasy,一个80万立方米/小时的装置,美国空气产品只需要16位操作员,而正常工厂需要配备50位以上的操作员。同时外包行为可以让工厂从空气分离设备的重资产购买行为中解放出来,将有限的资本集中于主业,减少空分设备运营亏损的风险,提高运营效率。

3)安全因素:外包行为能使空分设备在专业人员的操作下运营,有更高的安全保障,在出险同时也能获得及时专业的处理。

我国半导体、光伏、电子等新兴产业快速发展,对工业气体的需求量逐渐增大,且新兴产业对工业气体需求更加多样化,单一气体需求量较小,但需求种类较多,这将进一步推动我国专业气体供应市场的发展。

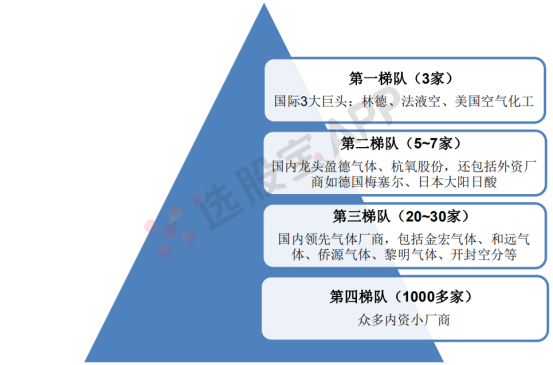

5、行业格局

国内市场中,几家跨国公司占据大部分市场份额,包括林德、法液空、空气化工、德国梅塞尔、日本大阳日酸等。国内本土工业气体企业有数千家,普遍规模小,且多为从事普通工业气体零售、充装的气体公司,业务单一、区域限制明显,同时又受限于设备、技术、资金、物流等方面因素,企业发展存在较大瓶颈,行业竞争激烈。

相比较为成熟的大宗工业气体,国 内达到电子级气体的产品仍然较少。部分国产产品已实现技术突破,部分产品已经达到半导体生产用电子气体的技术水平和工艺要求,比肩国际先进水平。

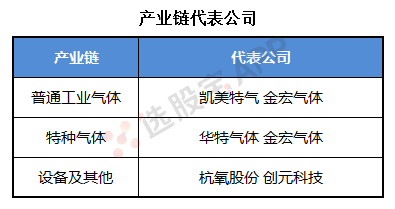

6、产业链代表公司

工业气体板块与工业气体详解

股票市场中的工业气体概念及其全方位解析

工业气体板块 名词解释

工业气体板块是股票市场中的一个重要细分领域,涵盖了从事工业气体生产、储存、运输及销售等相关业务的企业。这些企业在国民经济中扮演着基础原材料供应商的角色,其股价表现往往与工业气体市场的供需状况、行业整体发展趋势及企业自身的经营状况密切相关。

什么是工业气体

# 定义与分类

小标题 定义

工业气体是指在常温常压下呈气态的产品,作为现代工业的基础原材料,被誉为“工业的血液”。

小标题 分类

工业气体种类繁多,按化学性质可分为剧毒气体、易燃气体、助燃气体和不燃气体四大类。常见的工业气体包括氮气、氧气、液化气、氢气、氩气、二氧化碳等。此外,工业气体还可按组份分为单一品种气体的工业纯气和二元或多元气体的工业混合气。

# 应用领域

小标题 传统应用

工业气体主要应用于冶金、化工等传统行业,为这些行业提供必要的反应介质和保护气氛。

小标题 新兴应用

随着科技的进步和工业的发展,工业气体的应用领域不断拓展,现已广泛应用于新型煤炭化工、医疗、电子、金属加工、玻璃制造、电力、公路养护、食品饮料等新兴行业。

# 市场规模与前景

全球工业气体行业规模已超过千亿美元,预计未来几年仍将保持稳定增长态势。中国作为世界上最大的发展中国家,工业气体市场潜力巨大,预计未来几年将保持较高的增长率。

总结

工业气体作为现代工业不可或缺的基础原材料,在股票市场中占据着重要地位。了解工业气体的定义、分类、应用领域及市场前景,有助于投资者更好地把握工业气体板块的投资机会和风险。

2026-07-13 10:08

【大涨解读】氦气:美伊冲突重燃,全球氦气供给风险再度加剧,供应链的重建仍需较长时间

商务部对氦气实施临时出口管制,覆盖自产及进口转出口;伊朗密集打击中东美军目标加剧全球氦气供应链冲击,管束氦气价格已较战前涨478%,本轮供给收缩约50%显著大于2022年。

2026-07-13 09:27

电子特气概念开盘活跃,九丰能源、陕鼓动力触及涨停,华特气体涨超10%,蜀道装备、金宏气体、杭氧股份纷纷高开,消息上,商务部、海关总署10日公告,对氦气实施临时禁止出口管理,公告自公布之日起执行,后续相关调整将另行公告

2026-07-13 07:17

这一稀有气体实施出口管制,行业具备价值重估空间和业绩弹性

氦气在半导体制造、航空航天、核磁共振医疗、光纤通信等领域具有不可替代性。今日重要性:✨

2026-07-12 20:30

霍尔木兹海峡再度关闭!美伊军事互轰全面升级,VLCC日租飙破36万美元,这家油运龙头半年净利翻倍,行业超额补库才刚刚开始;商务部实施出口管制,这一稀有气体成为国内当前保供核心,机构称其具备明显的价值重估空间和业绩弹性,这只A股已掌握全套超高纯产品制备与供应技术丨7月13日早知道

今日晚报覆盖四大主线:油运/油气(霍尔木兹海峡再度全面关闭、布油周涨超5%、VLCC日租飙破36万美元),核聚变(通用聚变SPAC上市成全球首家核聚变公司、国内聚变项目投入达1482亿元),HBM(HBM4价格或翻倍至5美元/Gb、消费级DRAM缺口达15%),电子特气(商务部对氦气实施临时禁止出口管理)。

2026-07-10 17:01

商务部、海关总署决定对氦气(海关商品编号:2804290010)实施临时禁止出口管理,自公布之日起执行

2026-07-10 10:40

电子特气概念震荡下挫,中船特气跌超10%,正帆科技、华特气体、广钢气体、金宏气体、和远气体均跌超5%

2026-07-09 14:33

电子特气概念震荡拉升,中船特气涨超10%,雅克科技此前涨停,蜀道装备、广钢气体、华特气体、正帆科技涨幅居前

2026-07-03 23:23

三孚股份股价大跌,公司回应:有机硅产品价格随行就市

近期,有机硅产业重要品种价格出现回调。百川盈孚数据显示,近期有机硅产业主要品种参考价格下跌明显,有机硅生胶、有机硅DMC、有机硅107胶领跌。以有机硅107胶为例,7月3日,日跌幅达到2.86%。7月1日,有机硅107胶日跌幅达到5.41%。 对此,三孚股份回应称,公司有机硅产品主要是硅烷偶联剂,产品价格随行就市,具体情况以公司公告为准。 依据公司2025年年报,公司硅系列产品主要涵盖无机硅产品:三氯氢硅、四氯化硅、高纯四氯化硅、气相二氧化硅;有机硅产品:硅烷偶联剂;电子特气产品:电子级二氯二氢硅、电子级三氯氢硅、电子级四氯化硅。 对于电子特气,三孚股份回应中国证券报记者,这类产品目前占比较小。(中证报)

2026-07-03 10:04

电子特气概念震荡下挫,金宏气体跌超12%,正帆科技、凯美特气、昊华科技、杭氧股份、中船特气、华特气体等多股跌超6%

2026-07-02 17:44

广钢气体:预计上半年净利润2.2亿元到2.8亿元,同比增长87.19%到138.24%

公司预计2026年半年度经营业绩较上年同期增长的主要原因包括:一是前期投建电子大宗气体项目陆续投产供气,带来营业收入及利润增长;二是受国际形势影响,全球氦气供需格局发生变化并造成全球氦气价格上涨,公司通过所构建的全球化氦气供应保障体系,加大北美、欧洲等货源采购力度并有序释放战略库存,保障国内重点客户氦气供应,为当期营业收入及利润带来增量贡献。

2026-07-01 19:41

金宏气体:公司关注到市场出现关于氦气产品价格调整的传闻,截至目前,氦气相关产品销售价格距高位已经有明显下降的趋势;2026年第一季度,公司氦气产品的销售收入占公司营业收入的比例为7.42%。同时,公司关注到近期市场出现高纯二氧化碳短缺及价格上涨的传闻,截至目前,公司高纯二氧化碳产品主要供应国内半导体企业,无海外出口;2026年一季度,公司高纯二氧化碳产品销售收入占公司营业收入的比例为0.79%,占公司总体营收比例较小

2026-07-01 09:32

电子特气概念延续涨势,金宏气体涨超15%,蜀道装备、中船特气、正帆科技、广钢气体、昊华科技涨幅居前

2026-06-30 09:43

电子特气概念震荡下挫,和远气体跌停,中船特气、华特气体、硅烷科技、杭氧股份、凯美特气等跟跌

2026-06-29 14:45

工业气体概念持续走强,广钢气体20cm涨停,股价创历史新高,凯美特气、雅克科技、昊华科技此前封板,正帆科技、金宏气体涨超13%

2026-06-26 18:40

陕鼓动力:正在筹划通过发行股份的方式收购陕西秦风气体股份有限公司全部少数股东持有的36.06%的股权。收购完成后,秦风气体将成为公司全资子公司。股票停牌

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 深入探讨股市五大关键问题

- 炒股智慧:深入解析市场涨跌的九个必经阶段

- 王亚伟的投资智慧:解码成功四大法宝

- 股市看盘实战技巧深度解析

- 如何构建个性化的高效交易体系

- 炒股智慧:十句经典股训的深度剖析与实战应用

- 布林线的舞动:如何与其他指标共舞以窥探股市脉络

- 傻瓜式买股法:揭秘潜力股启动点的精准捕捉策略

- 股市智者:十七载磨砺的投资真谛

- 揭秘黑马股的量能密码

- 三招精准识别主力资金动向

- 股市智慧:深入剖析散户选股策略

- 成功投资者的九大共性心法

- 股市智慧:17年老股民的八大实战策略

- 超短线交易的艺术:八大诀窍解锁盈利之门

- 炒股前辈经验传承:选股、打板与心态控制全解析

- 追涨强势股:策略与实践的深度剖析

- 股市生存法则:止损与止赢的艺术

- 龙虎榜实战经验深度剖析:游资与机构博弈的智慧

- 妙用市盈率选股:深度解析与实战策略

当前版本:V3.0