扫码体验VIP

扫码VIP小程序

国产芯片:国产芯片板块是指涉及国产芯片设计、制造、封装测试及销售等一系列环节的上市公司群体。这些公司在股票市场中具有较高的关注度和投资价值。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

国产芯片:政策强扶持与AI算力爆发,14nm量产+chiplet技术突破重构全球竞争格局,汽车电子、AI等场景加速国产替代

1、板块介绍

芯片,又称微电路(microcircuit)、微芯片(microchip)、晶片(chip)、集成电路(integrated circuit,IC)。芯片从上世纪50年代发展至今,大致经历了三大发展阶段:在美国发明起源,在日本加速发展,在韩国台湾成熟分化。中国的目标是到2030年从技术上赶超世界领先企业,具备设计、生产和封装所有类型芯片的能力,不再依赖外国进口,中国的目标是到2030年从技术上赶超世界领先企业,具备设计、生产和封装所有类型芯片的能力,不再依赖外国进口。

集成电路作为半导体的核心产品,又分为数字集成电路、模拟集成电路和存储器这三类,集成电路占据整个半导体行业规模八成以上,芯片的制造主要包括IC设计、晶圆制造、封装和测试等一系列工序,中国作为集成电路最大生产及消费市场,市场规模增速有望持续领先世界平均水平。

2、产业链/生产流程

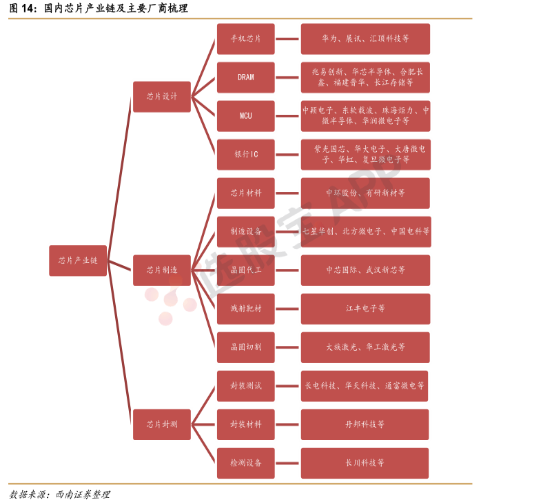

1.产业链

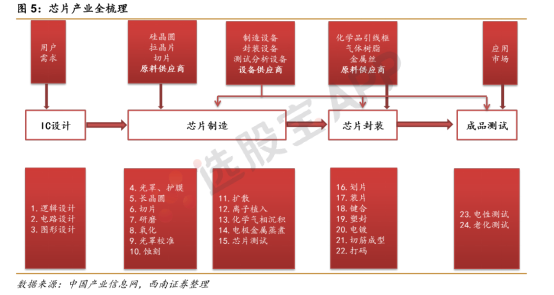

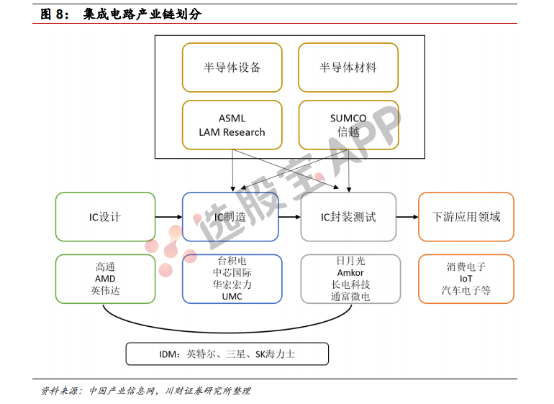

1)完整的集成电路产业链主要包括芯片的设计、制造、封装、测试四个主要环节,此外还衍生出包括集成电路设备制造、关键材料生产等在内的相关支撑产业。

2)近年来,在《集成电路产业发展推进纲要》等多项“强芯”政策引导和国家产业投资基金扶持下,中国自主芯片产业已经取得一定成绩,部分企业在全球半导体市场已占据一席之地。

2.生产流程

根据芯片的生产过程,一般产业链分为上游设计、中游制造、下游封装和测试三个主要环节,除此之外还包括各个环节配套的设备制造、材料生产等相关产业。

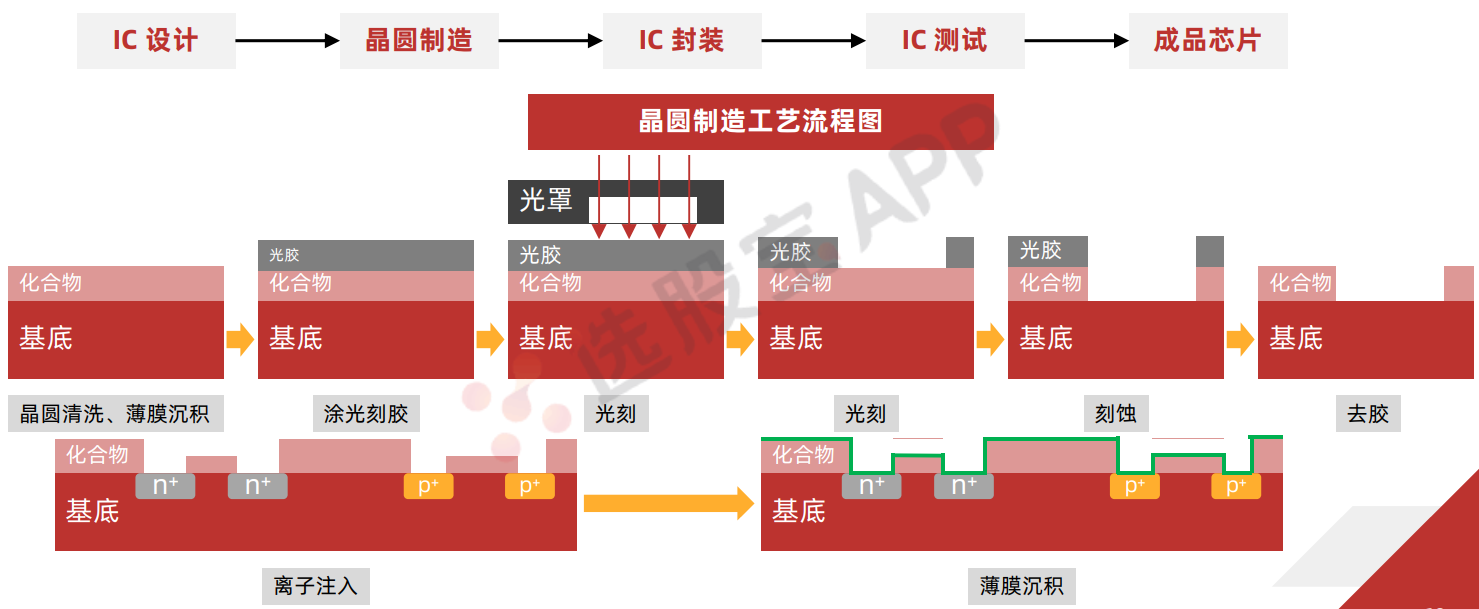

芯片设计:依照客户的需求设计出电路图,其中包括电路设计、逻辑设计、图形设计等子环节。

芯片制造:把 IC 设计公司设计好的电路图移植到晶圆上,从而形成完整的物理电路,其中包括掩模制作、切片、扩散、光刻、刻蚀、离子注入等子环节。

芯片封装测试:封装与测试环节通常结合在一起,是将生产出来的晶圆进行切割、焊线、塑封等处理,使 IC 与外部器件实现连接,然后利用 IC 设计企业提供的测试工具对封装完成的芯片进行性能测试。

半导体设备:IC 制造和封测环节需用到的设备较多,包括化学气相沉积法设备、光刻机、刻蚀机、离子注入机、切割减薄设备等。其中晶圆制造设备制造难度和技术含量远高于封测设备。

半导体材料:主要应用于 IC 制造和封测环节,包括硅片、光刻胶、掩膜版、封装基板、靶材等。

国产芯片板块解析与详解

股票视角下的国产芯片行业探索

国产芯片板块概述

国产芯片板块涵盖了众多从事芯片相关业务的上市公司,这些公司凭借在芯片设计、制造等方面的核心技术,成为了股票市场中的重要力量。随着国产替代的加速推进,国产芯片板块备受市场关注。

芯片设计与制造

技术创新与研发实力

国产芯片企业在设计与制造方面不断取得突破。例如,中芯国际作为国内最大的集成电路制造企业,专注于晶圆代工业务,拥有领先的工艺制造能力和产能优势。其他如兆易创新、紫光国微等企业,也在芯片设计领域取得了显著成果,拥有多款高性能芯片产品。

国产替代与市场机遇

在国产替代的浪潮下,国产芯片企业迎来了前所未有的市场机遇。随着国内科技产业的快速发展,对高性能芯片的需求日益增长,这为国产芯片企业提供了广阔的发展空间。

封装测试与销售

封装测试技术

长电科技等企业在封装测试领域具有深厚的技术积累和创新实力,为国产芯片提供了高质量的封装测试服务。

市场拓展与品牌建设

国产芯片企业在市场拓展方面也取得了积极进展。通过不断提升产品性能和服务质量,国产芯片企业逐渐在国内外市场中树立了良好的品牌形象。

产业链整合与协同发展

国产芯片板块的发展离不开产业链的整合与协同发展。从芯片设计、制造到封装测试、销售等各个环节,国产芯片企业都在积极寻求合作与共赢,共同推动国产芯片产业的快速发展。

总结

国产芯片板块作为股票市场中的重要力量,凭借技术创新、国产替代、封装测试技术以及产业链整合等多方面的优势,正在逐步崛起。未来,随着科技产业的不断发展,国产芯片板块有望迎来更加广阔的发展空间。

2026-08-10 15:01

阿里、英特尔等产业龙头悉数到场,国内EDA产业盛会开幕在即,Chiplet将成核心看点

2026-08-10 09:46

存储芯片板块震荡走低,朗科科技跌超13%,普冉股份、托伦斯、圣邦股份、北京君正、佰维存储跟跌

2026-08-09 19:25

英伟达30亿美元入股,电力成为海外数据中心扩张核心瓶颈,部分订单周期延长至数年,这两家A股电力公司已有配套产品;亚马逊出现短缺,Agent驱动AI产业链紧缺从GPU蔓延至CPU,这家公司是国内CPU+DCU双龙头丨8月10日早知道

今日晚报覆盖AI电力基础设施、服务器CPU短缺、商业航天和白酒四大主线。英伟达30亿美元入股电力商Lancium,AI算力竞赛向上游能源端传导,电力基础设施成核心瓶颈;服务器CPU方向AWS出现CPU短缺,Agentic AI推动CPU从辅助角色转为核心计算资源;航天方向马斯克披露星链V3百倍性能提升,SpaceX通信收入将超2000亿美元;白酒方向飞天茅台年内二次提价,行业底部信号逐步明朗。

2026-08-07 10:56

海关总署公布的数据显示,中国7月集成电路出口金额达387.4亿美元;1-7月累计出口金额达2160亿美元,同比增长99.5%

2026-08-07 10:13

存储芯片板块震荡上扬,国科微、骄成超声涨超10%,正帆科技、万润科技、兆易创新、精测电子涨超6%

2026-08-07 05:25

周四(8月6日),美股存储芯片与硬件供应链指数跌3.73%,报189.71点,美股早盘走出尖锐的V形行情、北京时间21:32刷新日低至179.46点,22:00以来持稳于192点附近。 成分股西部数据收跌13.03%,闪迪跌6.81%,美光科技、应用材料、泰瑞达至多跌1.31%,拉姆研究跌0.54%,Rambus涨0.39%,希捷科技涨1.83%。 此外,SK海力士ADR跌4.97%

2026-08-07 04:00

标普500指数收跌13.59点,跌幅0.18%,报7709.96点。 道琼斯工业平均指数收跌464.02点,跌幅0.85%,报53885.10点。 纳斯达克综合指数(纳指)收跌15.087点,跌幅0.06%,报26348.352点。 纳斯达克100指数收跌114.457点,跌幅0.39%,报29373.334点。 纳斯达克科技市值加权指数收跌0.15%,报2966.3726点。 费城半导体指数收涨39.81点,涨幅0.33%,报12048.693点。 费城证交所KBW银行指数收跌1.25%,报189.67

2026-08-06 22:01

Terafab目标是每年生产超过1 Terawatt算力,在美国得州一期投资超168亿美元

特斯拉称,公司和SpaceX需要更多芯片,Terafab将建设在美国得州Grimes County(格莱姆斯县),Terafab目标是每年生产超过1 Terawatt算力。 得州州长Abbott宣布,SpaceX在Grimes县扩建,Terafab一期项目意味着168亿美元资本开支投资,SpaceX将在Grimes县建设芯片设施。

2026-08-06 10:20

半导体产业链震荡拉升,汇成股份、欧莱新材、甬矽电子涨超10%,有研新材此前2连板,和林微纳、长电科技涨超6%

2026-08-06 07:11

Anthropic组建内部团队,自研芯片已成趋势

继谷歌TPU、亚马逊Trainium之后,AI大模型公司自研芯片阵营进一步扩容。今日重要性:✨

2026-08-06 04:00

标普500指数收跌12.92点,跌幅0.17%,报7723.55点,临近结束交易时显著下挫,脱离收盘历史最高位。 道琼斯工业平均指数收涨263.24点,涨幅0.49%,报54349.12点,继续创收盘历史新高。 纳斯达克综合指数(纳指)收跌221.554点,跌幅0.83%,报26363.439点。 纳斯达克100指数收跌245.37点,跌幅0.83%,报29487.79点。 纳斯达克科技市值加权指数收跌0.75%,报2970.9421点。 费城半导体指数收跌170.379点,跌幅1.40%,报12008.

2026-08-05 22:46

技嘉显卡价格暴涨40%,两家核心厂商迎来机遇

日本分销商宣布技嘉显卡涨价20%-40%,国内RTX 5060 Ti涨幅超千元。今日重要性:✨

2026-08-05 09:36

半导体产业链早盘拉升,金海通逼近涨停,芯朋微、上海合晶、华虹宏力、微导纳米、神工股份等多股涨超5%

2026-08-05 05:54

美股存储芯片指数收涨超6.7%,闪迪、泰瑞达涨超10%,超大规模云服务商板块四天涨约16%

周二(8月4日),美股存储芯片与硬件供应链指数涨6.74%,报202.90点。成分股闪迪收涨10.84%,泰瑞达涨10.32%,Rambus、拉姆研究、美光科技至少涨7.62%,应用材料、西部数据至少涨4.05%,希捷科技涨1.72%。此外,SK海力士ADR涨8.17%。 美国科技股七巨头(Magnificent 7)指数涨1.10%,报226.64点,最近四个交易日累计上涨9.25%。 “超大”市值科技股指数涨2.13%,报449.76点,最近四天累涨11.13%。 美股超大规模云服务商(Hyperscalers)涨0.15%,报100.82点,最近四天累涨15.98%。 信息科技指数涨6.56%,报419.77点。 人工智能(AI)赢家指数涨5.63%,报404.93点。 AI软件先驱指数涨5.14%,报124.02点。

2026-08-05 04:00

标普500指数收涨136.02点,涨幅1.79%,报7736.52点,突破6月2日所创收盘历史最高位7609.78点。 道琼斯工业平均指数收涨907.47点,涨幅1.71%,报54085.88点,连续两个交易日创收盘历史新高。 纳斯达克综合指数(纳指)收涨671.097点,涨幅2.59%,报26584.993点。 纳斯达克100指数收涨956.357点,涨幅3.32%,报29733.161点点。 纳斯达克科技市值加权指数收涨3.71%,报2993.5398点。 费城半导体指数收涨748.911点,涨幅6.

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 涨停板猎手:揭秘强市中追涨停的七大黄金策略

- 揭秘股市主升浪:掌握简便炒股技巧,精准捕捉盈利时机

- 股市迷局:深度剖析做T与解套的本质及正确投资策略

- 股市风向标:深度解析资金流入流出的奥秘

- ADR曲线与股价综合指数曲线的协同分析:洞察市场走势的钥匙

- 期权交易的核心保障:深入剖析保证金制度

- MACD指标深度解析:精准判断波动顶底的策略

- 揭秘涨停双响炮:精准捕捉介入时机与选股策略

- 炒股修行:解锁财务自由的艰辛与智慧

- 掌握股市底部判断八大规律,投资决策更明智

- 农民“股神”的传奇之路:从6万到千万的股市征途

- 超短线操作的铁律与自我审视:你真的适合这场游戏吗?

- 散户股市致胜之道:构建个性化炒股模式

- 揭秘股市跟庄艺术:心态、策略与实战技巧全解析

- 揭秘强势股选取策略:掌握龙头股捕捉五大诀窍

- 涨停板深度剖析:分类、封单量与投资策略

- 股市双赢法则:精准止损与巧妙止盈

- 股市智慧:精准出货的六大实战策略

- 警惕大盘见顶信号,谨慎投资以规避风险

- 散户炒股亏损的深层原因与突破策略

当前版本:V3.0