扫码体验VIP

扫码VIP小程序

光伏:光伏板块股票是指与光伏发电产业相关的上市公司股票,涉及太阳能电池的制造、材料、设备及相关技术研发等领域。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

光伏:全球能源转型加速,光伏装机量持续高增,产业链技术迭代降本,叠加行业反内卷进行时,板块长期逻辑稳固

1、板块介绍

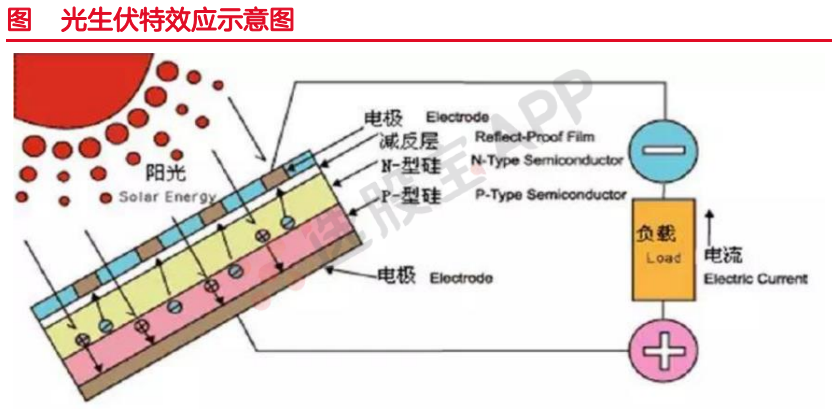

光生伏特效应于1839年由法国科学家 A.E.贝克勒尔发现,光照能使半导体材料的不同部位之间产生电位差,若用导线将不同部位连接起来,即会产生电流输出。光电转换效率主要取决于开路电压、闭路电压及填充因子,光学损失及电学损失是影响光电转换效率的核心因素。

光伏行业发展历程主要分为2000年之前的理论化发展及商业雏形阶段,以及2000年之后的商业化大规模运用阶段。因产能、需求及技术三重因素共振,光伏行业受周期性及成长性的共同作用。截止到目前,全球光伏市场共经历了三轮周期,在20多年的发展过程中经历曲折,我国光伏产业的角色也从曾经的追赶者变为当下的领头羊。光伏产业在过去二十多年中,依靠两大推动力:政策端鼓励清洁能源使用和经济端持续降本增效,持续实现行业的高景气增长。

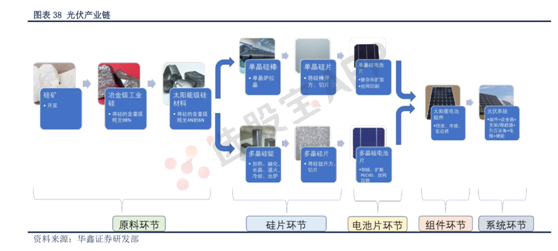

2、光伏产业链

光伏产业上下游总体可以分位原料环节、硅片环节、电池片环节、组件环节和系统环节。

不同分工来看,企业的角色可以分位原材料供应商、硅片制造商、电池生产商、项目总包商、项目运营商、设备提供商、原辅料及配套提供商以及运维提供商。

光伏板块与光伏发电系统股票详解

了解光伏板块定义及光伏产业在股票市场的表现

光伏板块股票定义

光伏板块股票是指与光伏发电产业相关的上市公司股票,在股市中形成一个特定的投资板块。这些企业主要从事太阳能电池的制造、材料供应、设备研发生产以及相关技术研发和项目运营等领域。光伏板块股票是光伏产业的直接融资工具,其价格受企业经营状况、业绩预期及市场发展前景等多重因素影响。

光伏发电系统概述

技术原理

光伏发电系统,简称光伏,利用太阳电池半导体材料的光伏效应,将太阳光辐射能直接转换为电能。这是一种新型发电系统,具有独立运行和并网运行两种方式。光伏效应的实现主要依赖于硅等半导体材料制成的太阳能电板,通过光照产生直流电。

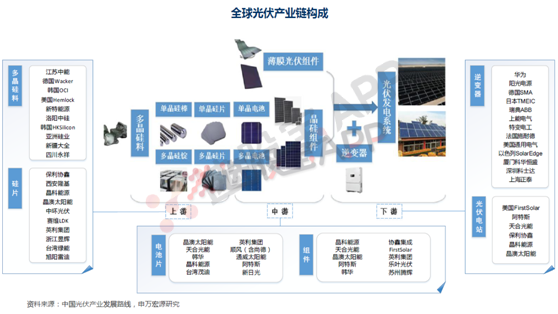

产业链分析

光伏产业涵盖了从原材料供应到最终产品的整个产业链。上游主要包括硅材料供应商,中游涉及太阳能电池及组件制造商,下游则包括光伏系统安装企业等。中国已形成了包括硅料、硅片、电池片、组件等生产设备在内的完整光伏设备产业链。

政策支持与市场前景

国家政策大力支持光伏产业发展,推动技术进步和成本下降。随着全球对可再生能源需求的增加,光伏设备市场需求持续增长。技术进步使得光伏发电的经济性和竞争力不断提升,出口市场也成为行业新的增长点。

投资机会与风险

光伏板块股票因其清洁能源、环保、可再生能源等特点,成为投资者关注的焦点。然而,投资者在投资时需综合考虑相关政策支持、市场需求变化、行业竞争格局等因素,以做出明智的投资决策。同时,也需注意技术迭代快、市场竞争激烈等带来的风险。

总结

光伏板块股票代表了光伏产业的直接融资工具,其价格受多重因素影响。随着技术进步和市场需求的增长,光伏产业发展前景广阔,为投资者提供了丰富的投资机会。然而,投资者也需关注相关风险,做出明智的投资选择。

2026-08-07 11:17

多家光伏龙头回应美国加征关税

当地时间8月6日,美国总统特朗普签署行政令,依据《1962年贸易扩展法》第232条,对进口多晶硅及其衍生产品采取最低进口价格和额外关税措施,以支持美国国内多晶硅、半导体和太阳能供应链。中新经纬7日早间就加征关税相关事项致电晶科能源董秘办。晶科能源工作人员称,对美国刚出的新政策还需要做进一步的研判,待研判成熟后可进一步沟通,也可以参考第三方机构的分析。同日,天合光能工作人员对中新经纬表示,公司销售组件为主,多晶硅只是组件生产的一种原料,是产业链的一环。另外,公司在北美出口比较少,且出货主要通过合作伙伴,暂时影响不大。中新经纬7日还尝试联系晶澳科技董秘办,但电话未获接通。(中新经纬)

2026-08-07 09:41

光伏硅料八巨头签署倡议:不得低于成本价销售

从签约企业处获悉,8月6日晚,在7月31日市场监管总局对光伏行业开展价格合规指导后仅一周,国内八大多晶硅企业在上海共同签署反内卷《倡议书》。八家企业合计占据国内多晶硅有效产能超过90%,包括四家上市公司通威股份、协鑫科技、大全能源、新特能源,以及亚洲硅业(青海)股份有限公司、新疆东方希望新能源有限公司、青海丽豪清能股份有限公司、新疆戈恩斯能源科技有限公司。企业共同承诺:所有光伏产品销售价格(含招投标报价)均不得低于依据团体标准《光伏行业成本核算模型通则》核算的对应成本。低于完全成本价销售的必须立即制止和纠正,并自觉接受各级市场监督管理部门的监督检查。企业要加强互相监督,当发现低于成本销售的违法行为时,要及时向行业协会和市场监管总局反映和举报。(上证报)

2026-08-07 06:03

特朗普宣布对多晶硅及其衍生产品加征关税

当地时间8月6日,美国总统特朗普签署行政令,依据《1962年贸易扩展法》第232条,对进口多晶硅及其衍生产品采取最低进口价格和额外关税措施,以支持美国国内多晶硅、半导体和太阳能供应链。 公告规定,最低进口价格分别为:多晶硅每公斤21美元;多晶硅锭和晶圆每公斤100美元;太阳能电池每瓦0.22美元;太阳能组件每瓦0.38美元。同时,美国将对公告附件所列多晶硅锭及相关衍生产品加征15%的从价关税。相关措施将自2026年12月4日美国东部时间凌晨12时01分起生效。 公告还授权商务部建立“回流美国”激励计划。企业如承诺在美国建设、翻新或扩建多晶硅、硅锭、晶圆或太阳能电池生产设施,并在2029年1月20日前开工,可申请部分进口设备和相关产品免缴第232条关税。(央视新闻)

2026-08-07 04:00

中概股荣业食品收涨超194%,中比能源涨约21%,再鼎医药涨超13%,霸王茶姬跌超7%

纳斯达克金龙中国指数收涨0.27%,报6570.30点,整体低开高走。 热门中概股里,荣业食品收涨194.25%,幸福来涨40.12%,朴荷生物涨21.93%,中比能源涨20.81%,再鼎医药涨13.66%,大健云仓涨13.32%,MindForge涨12.18%,新蛋涨7.07%,晶科能源、名创优品、大全新能源至多涨2.53%,网易涨1.76%,日月光半导体涨1.28%,亚朵、百胜中国、华住、京东、腾讯音乐、携程至少涨0.61%,美团ADR涨0.56%,阿特斯太阳能涨0.45%。 拼多多跌0.1%,新东方、小鹏、BOSS直聘、奇富科技、理想至少跌0.18%,蔚来、阿里巴巴至多跌1.34%,腾讯控股ADR跌1.35%,百度跌1.6%,小米集团ADR跌1.88%,万国数据跌2.54%,比亚迪ADR跌2.55%,金山云跌2.88%,世纪互联跌3.04%,富途控股跌5.17%,霸王茶姬跌7.38%,绿专资本跌11.88%,云学堂跌66.07%。 ETF中,中国科技指数ETF(CQQQ)收涨0.31%,中概互联网指数ETF(KWEB)收跌0.56%。 德银嘉实沪深300指数ETF(ASHR)收涨0.55%,XtrackersHarvest中证50(ASHS)收涨0.34%,MSCI新兴市场ex中国ETF(EMXC)收跌1.21%。

2026-08-06 19:28

天合光能:上半年净亏损2.7亿元,上年同期亏损29.2亿元

2026-08-06 04:00

中概股阿特斯收跌6%,日月光半导体跌约5%,云学堂涨超800%

纳斯达克金龙中国指数收跌1.09%,报6552.33点。 中概股里,苏轩堂收跌45.49%,羚羊控股跌25.42%,Phoenix Asia跌11.36%,阿特斯太阳能跌6.04%,麦思智能跌5.28%,日月光半导体跌4.96%,金山云跌4.36%,小鹏、蔚来、B站至多跌2.49%,万国数据跌2.1%,腾讯控股ADR跌1.94%,网易跌1.91%,小米集团ADR跌1.9%,携程、BOSS直聘、贝壳至多跌1.88%,比亚迪跌1.42%,百度跌1.31%,美团ADR跌1.27%,京东、晶科能源、中通快递、大全新能源、腾讯音乐、名创优品、百胜中国至少跌0.77%,再鼎医药、理想、阿里巴巴至少跌0.36%,拼多多跌0.1%。 华住、世纪互联至多收涨0.14%,亚朵、新东方至多涨1.15%,新蛋涨9.15%,天演药业涨16.21%,Rich Sparkle涨19.51%,正业生物涨84.38%,云学堂涨801.15%。 ETF中,中概互联网指数ETF(KWEB)收跌1.21%,中国科技指数ETF(CQQQ)收涨0.64%。 MSCI新兴市场ex中国ETF(EMXC)收跌0.40%,德银嘉实沪深300指数ETF(ASHR)收涨0.49%,XtrackersHarvest中证50(ASHS)收涨2.09%。

2026-08-05 20:40

估值5000亿!国产大模型超级独角兽重启新融资,还在计划建设千兆瓦级AI数据中心,这家华为产业链公司已完成模型深度适配;存储再迎两大风口,长鑫拒绝苹果压价,华为余承东预警内存涨价推升手机成本,这一A股核心受益公司新品也即将研发完成丨8月6日早知道

今日晚报覆盖DeepSeek融资、半导体硅片、存储内存和信创打印四大主线。DeepSeek重启500亿第二轮融资估值5000亿,模型性价比与开源生态构筑资本护城河;硅片方向关注全球三大龙头产线满载、年内两轮提价累计超15%,AI算力驱动硅片需求倍增;存储方向跟踪长鑫拒绝苹果压价、华为预警内存涨价,DRAM供应缺口逐季放大;信创方向商务部发起进口打印设备国家安全调查,国产化市场加速扩张。

2026-08-05 07:47

三项光伏能耗能效强制性国标明年1月起正式实施

记者昨天(4日)从国家标准委了解到,三项光伏领域能耗能效强制性国家标准明年一月起正式实施,三项标准将从源头严控低效产品入市、推动光伏产业技术迭代与绿色升级。在生产企业能源消耗控制方面,《硅单晶单位产品能源消耗限额》和《硅多晶和锗单位产品能源消耗限额》两项强制性国家标准,聚焦光伏组件核心原材料,统一能耗统计范围和计算方法。在产品能源效率提升方面,《晶体硅光伏组件和逆变器能效限定值及能效等级》强制性国家标准,对地面电站、工商业及户用光伏等场景用光伏组件和逆变器划定能效等级。三项光伏领域强制性国家标准的发布实施,将全面压实光伏全产业链节能降碳要求,倒逼低效落后产能有序退出。(央视新闻)

2026-08-05 04:00

中概股新东方收跌约5%,阿里涨超1%,日月光半导体涨超5%,苏轩堂涨60%

纳斯达克金龙中国指数收跌0.35%,报6624.51点,撤离6月2日(收盘报6805.68点)以来最高收盘位6647.90点,日线图上,指数(至少)连续两个交易日站上100日均线(该技术指标暂报6587.13点)、连续六天站上50日均线(目前报6260.08点)、200日均线下移至7176.06点。 中概股里,域塔物流科技收盘回撤57.26%,Wetour跌20.21%,PN Smart跌16.25%,Phoenix Asia跌6.14%,新东方收跌4.71%,中通快递、小鹏、大全新能源、奇富科技至多跌2.6%,理想、亚朵、B站、汽车之家、蔚来至多跌1.98%,百胜中国、携程至少跌0.97%,华住、网易至少跌0.74%,比亚迪ADR跌0.83%,百度、京东至多跌0.42%,美团ADR跌0.13%。 腾讯控股ADR收涨0.32%,小米集团ADR涨0.51%,唯品会、腾讯音乐、世纪互联至多收涨0.98%,拼多多涨0.98%,阿里巴巴涨1.33%,亿航智能、晶科能源、再鼎医药至多涨1.71%,万国数据涨2.05%,日月光半导体涨5.51%,阿特斯太阳能涨5.61%,RH涨8.32%,大自然药业涨8.80%,金山云涨9.92%,新蛋涨13.25%,亿珑能源涨51.95%,苏轩堂收涨60.08%。 ETF中,中国科技指数ETF(CQQQ)收涨2.99%,中概互联网指数ETF(KWEB)收涨0.52%。 MSCI新兴市场ex中国ETF(EMXC)收涨3.13%,XtrackersHarvest中证50(ASHS)收涨3.03%,德银嘉实沪深300指数ETF(ASHR)收涨1.27%。

2026-08-04 09:08

工信部召开光伏行业座谈会,进一步解读宣贯光伏组件强制性国家标准

7月30日,工信部电子信息司组织召开光伏行业座谈会,围绕近期发布的《光伏组件安全要求》《光伏组件铭牌标识要求》《晶体硅光伏组件和逆变器能效限定值及能效等级》等三项强制性国家标准开展集中答疑,回应行业关切,部署下一步重点工作。标准起草组专家对企业普遍关注的重点难点问题进行了逐一回应和系统解答,帮助企业准确把握标准核心要义,消除理解偏差,确保标准落地执行不走样。 下一步,工信部电子信息司将会同相关部门进一步加大强制性国家标准的宣贯实施力度,组织开展多形式、多层次的标准宣贯培训,推动标准要求全面落地见效。同时,将持续完善光伏行业标准体系,围绕新技术、新产品、新场景加快标准制修订,以高标准引领产业高质量发展,为建设制造强国、推动能源绿色低碳转型提供有力支撑。

2026-08-04 04:00

中概股域塔物流科技收涨超504%,大自然药业涨105%,大全新能源涨约13%,金山云涨约7%,阿里涨超4%

纳斯达克金龙中国指数收涨0.75%,报6647.91点。 中概股里,域塔物流科技(RITR)收涨504.42%,大自然药业涨105.06%,金太阳涨44.63%,致保科技涨27.49%,大全新能源涨12.98%,金山云涨6.73%,元保涨6.32%,瑞幸粉单涨5.97%,禾赛涨5.27%,日月光半导体涨4.29%,阿里巴巴涨4.13%,晶科能源涨3.96%,阿特斯太阳能涨2.92%,中通快递、亚朵、小马智行、贝壳至少涨2.01%,腾讯控股ADR涨1.87%,拼多多涨1.8%,百度涨1.76%,比亚迪ADR涨1.09%,B站涨0.73%,携程涨0.62%,百胜中国、新东方至少涨0.29%。 万国数据、华住、奇富科技、世纪互联至多收跌0.28%,再鼎医药跌0.49%,小米集团ADR跌3%,理想跌3.74%,小鹏跌4.85%,龙腾收购跌6.06%,一盈证券跌6.43%,NIP Group跌10.88%,Wetour跌25.78%,亿珑能源跌39.95%,PN Smart跌51.19%。 ETF中,中概互联网指数ETF(KWEB)收涨0.88%,中国科技指数ETF(CQQQ)收跌0.22%。 MSCI新兴市场ex中国ETF(EMXC)收涨0.49%,德银嘉实沪深300指数ETF(ASHR)收跌0.82%,trackersHarvest中证50(ASHS)收跌1.09%。

2026-08-04 04:00

标普500指数收涨110.78点,涨幅1.48%,报7600.50点。 道琼斯工业平均指数收涨693.38点,涨幅1.32%,报53178.41点。 纳斯达克综合指数(纳指)收涨540.042点,涨幅2.13,报25913.896点。 纳斯达克100指数收涨502.608点,涨幅1.78%,报28776.804点。 纳斯达克科技市值加权指数收涨2.22%,报2886.4421点。 费城半导体指数收涨119.276点,涨幅1.06%,报11430.351点。 费城证交所KBW银行指数收涨0.99%,报188

2026-08-03 13:54

光伏硅片板块震荡走高,通威股份午后涨停,大全能源、TCL中环、弘元绿能、华民股份、双良节能等纷纷走高

2026-08-01 04:00

周五中概股Wetour收涨200%,金山云涨约9%,今年美华创富已涨超1163%、斯塔克涨超383%、联想涨超158%

纳斯达克金龙中国指数收涨1.47%,报6598.21点,本周累涨8.09%、整体持续走高,7月份累计上涨12.84%,7月1-16日持续上扬、随后持续回撤、24-31日重新持续上涨。 中概股里,Wetour收涨200%,大树云涨17.45%,金山云涨9.96%,NIP Group涨7.55%,联想集团ADR涨7.03%,阿里巴巴涨5.1%,新东方涨4.08%,百胜中国、百度至多涨3.68%,网易有道、万国数据至少涨2.41%,阿特斯太阳能、京东涨2.17%,B站、晶科能源至少涨2.02%,携程、网易、华住、理想至少涨1.04%,腾讯控股ADR涨1.45%,拼多多涨1.28%,日月光半导体涨1.15%,唯品会、蔚来、中通快递、大全新能源、再鼎医药、亚朵、奇富科技、小鹏至多涨0.99%。 贝壳、美团ADR、比亚迪ADR腾讯音乐、名创优品、BOSS直聘、亿航智能至多收跌0.97%,世纪互联跌2.05%,文远知行跌5.82%,小米集团ADR跌7.19%,一盈证券跌8.76%,PN Smart跌27.04%。 1-7月,美华创富累涨1163.65%,斯塔克涨383.83%,趣活涨256.25%,麦思智能涨229.44%,联想ADR涨158.29%,日月光半导体涨120.07%,中阳金融集团涨104.98%,网易有道涨66.67%,Phoenix Asia涨47.94%,长和ADR涨37.85%,玉柴国际涨35.48%,京东、中通快递、好未来涨19.12%-14.57%,新东方、金山云至多涨8.23%,世纪互联累跌15.25%,阿里巴巴跌15.85%,小米ADR跌27.27%,小鹏跌35.9%,小马智行跌45.72%。 ETF中,中概互联网指数ETF(KWEB)收涨1.53%,7月份反弹16.43%,2025年10月份以来持续下挫的趋势并无显著改观; XtrackersHarvest中证50(ASHS)收涨1.43%,7月份回撤16.03%; 中国科技指数ETF(CQQQ)收涨1.31%,7月份回撤11.80%,此前三个月先后反弹10.84%、3.51%、8.01%; MSCI新兴市场ex中国ETF(EMXC)收涨1.03%,7月份回撤9.95%; 德银嘉实沪深300指数ETF(ASHR)收跌0.20%,7月份回撤6.71%,此前三个月先后涨8.21%、1.84%、1.92%。

2026-07-31 19:00

宏桥控股:拟定增募资不超过120亿元,用于风电项目(合计11个子项目)、光伏项目(合计6个子项目)、铝深加工项目(合计2个子项目) 、偿还银行贷款及补充流动资金

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|---|---|---|---|---|---|

| 1 | 福莱特 | 10.02% | 11.75 | 2.58% | 223亿 | 公司为光伏玻璃龙头 |

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 炒股智慧:构建交易纪律,实现稳健盈利

- 揭秘股市风云:深度解析龙虎榜的奥秘

- 掌握十日均线法,决胜股市

- 股市成交量红柱的深度剖析:类型、意义与综合应用

- 揭秘股市中的抱团股现象:反向逻辑与交易策略

- 揭秘股市主力操盘八大策略:洞悉市场脉动,把握盈利先机

- “一表五步”炒股法:稳健应对股市波动

- 掌握这15个要点,选出值得投资的优质普通股

- 全国股转系统改革新动向:以问题需求为导向,推进多层次市场建设

- 涨停秘诀:双响炮与芙蓉出水战法深入解析

- 短线炒股高手的秘籍:技术分析与操盘策略详解

- 散户与庄家的股市博弈:揭秘机构操盘的隐秘策略

- 中短线买入信号之U型反转策略深度解析

- 价值投资新纪元:A股蓝筹纳入MSCI引发市场变革

- 短线早盘选股实战指南

- KDJ指标深度解析:掌握高级用法,精准捕捉市场动向

- 洞察创业板价值,解码股市微语言

- ASI+CCI指标组合:解锁震荡市场中的交易密码

- 掌握周线选股法,揭秘股市投资新视角

- 揭秘股市中的主力拉升战术:心理与策略的较量

当前版本:V3.0