扫码体验VIP

扫码VIP小程序

铜箔/覆铜板:铜箔/覆铜板板块是指股票市场中涉及铜箔与覆铜板生产、销售及相关产业链上市公司的集合。这些公司因其在电子信息行业中的关键地位而备受关注。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

铜箔/覆铜板:AI 服务器崛起与 5G 深化,拉动PCB 需求,铜箔/覆铜板作为 PCB 核心材料在通信、汽车电子领域需求旺盛,产业升级空间大

1、板块介绍

铜箔分为压延铜箔与电解铜箔两大类,电解铜箔主要用于锂离子电池、印刷线路板(PCB)、覆铜板(CCL)的制造等领域。铜箔由铜加一定比例的其它金属打制而成,铜箔一般有90箔和88箔两种,即为含铜量为90%和88%的两种。

锂电用铜箔在锂电池中既充当负极活性物质的载体,又充当负极电子流的收集与传输体,因此电解铜箔的抗拉强度、延伸性、致密性、表面粗糙度、厚度均匀性及外观质量等对锂离子电池负极制作工艺和锂离子电池的电化学性能有着很大的影响

PCB用铜箔是一种阴质性电解材料,沉淀于电路板基底层上的一层薄的、连续的金属箔。作为PCB的导电体,它容易粘合于绝缘层,接受印刷保护层,腐蚀后形成电路图样。

锂电铜箔与PCB标准铜箔在生产设备和工艺上有较大差别,锂电铜箔的利润远高于PCB标准铜箔,因而很多铜箔厂商更愿意将铜箔转产至锂电行业,从而由于锂电铜箔的需求增加导致PCB铜箔的供应减小。

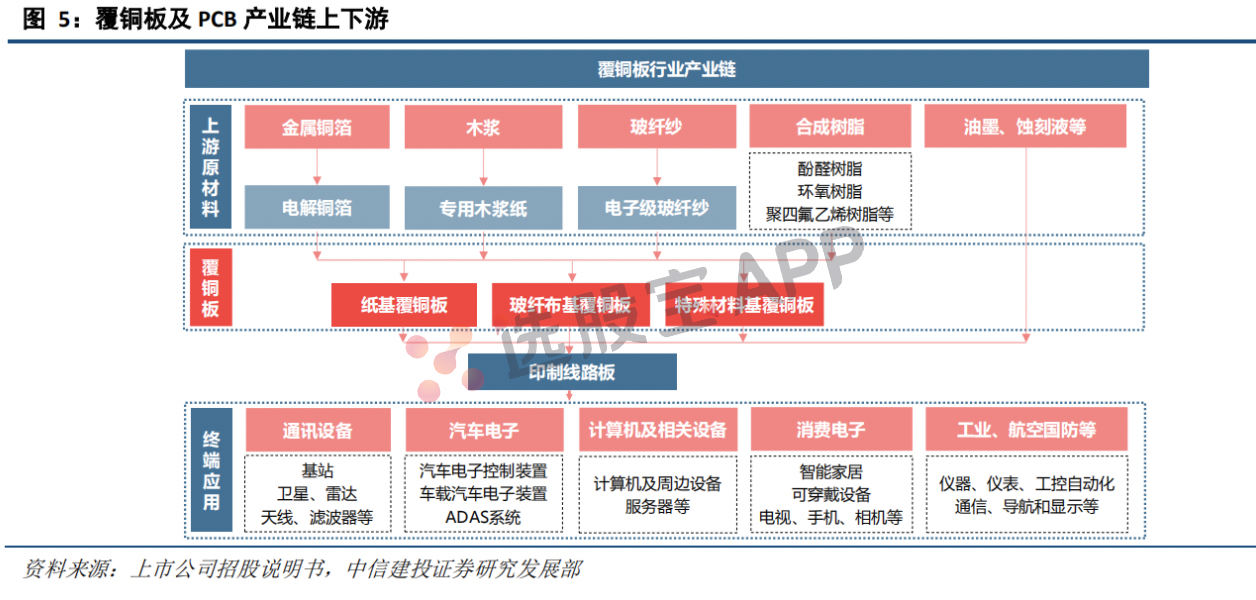

2、产业链

电解铜箔是PCB及PCB的组成材料覆铜板CCL的重要原材料。

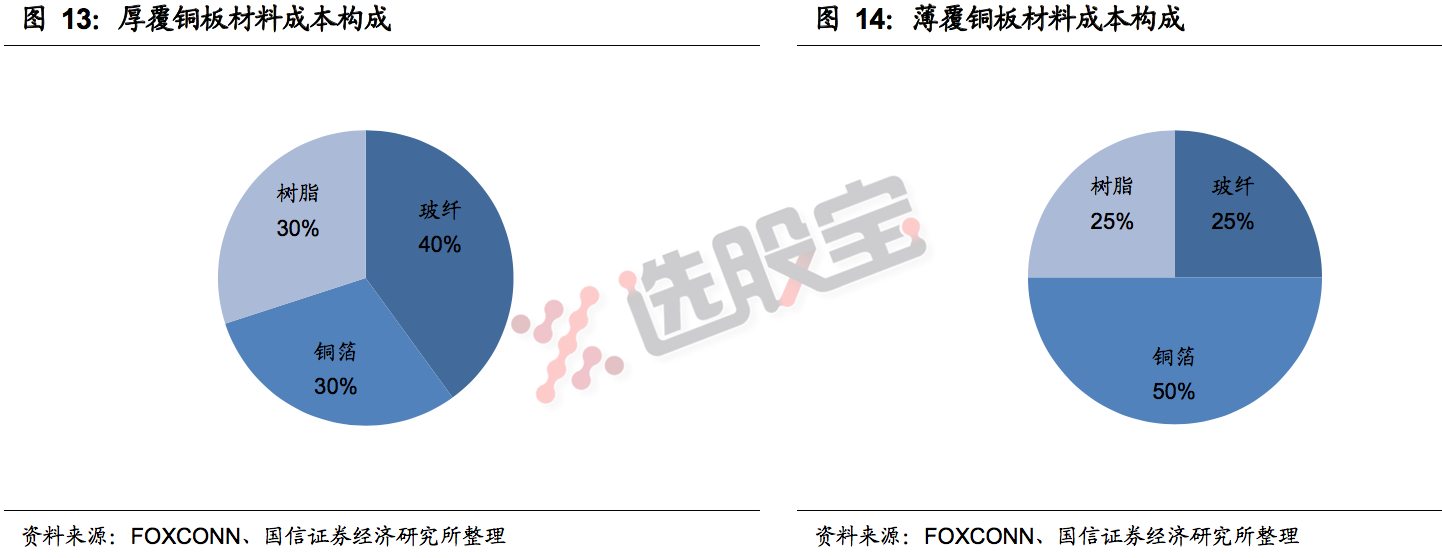

在覆铜板整体成本中,直接原材料占比80%-90%(根据生益科技、超华科技等上市公司年报披露数据计算),而在CCL三大原材料铜箔、玻纤布、树脂中,铜箔占比约50%(薄覆铜板),综合计算铜箔在覆铜板营业成本中的比重约40%。

3、行业格局

全球覆铜板行业已形成多极化发展阶段,美、欧、中、日、台、韩企业在不同档次产品市场上的份额分割存在较大差异,中、台、韩的内资CCL企业覆铜板产品以中、低端产品为主,以规模及成本优势侵蚀日、美、欧同行的中低端产品市场份额,但高端CCL市场仍由日、欧、美企业占据。相比之下,中国大陆覆铜板整体附加值较低,正值高端化突破黄金时期,进口替代空间大。

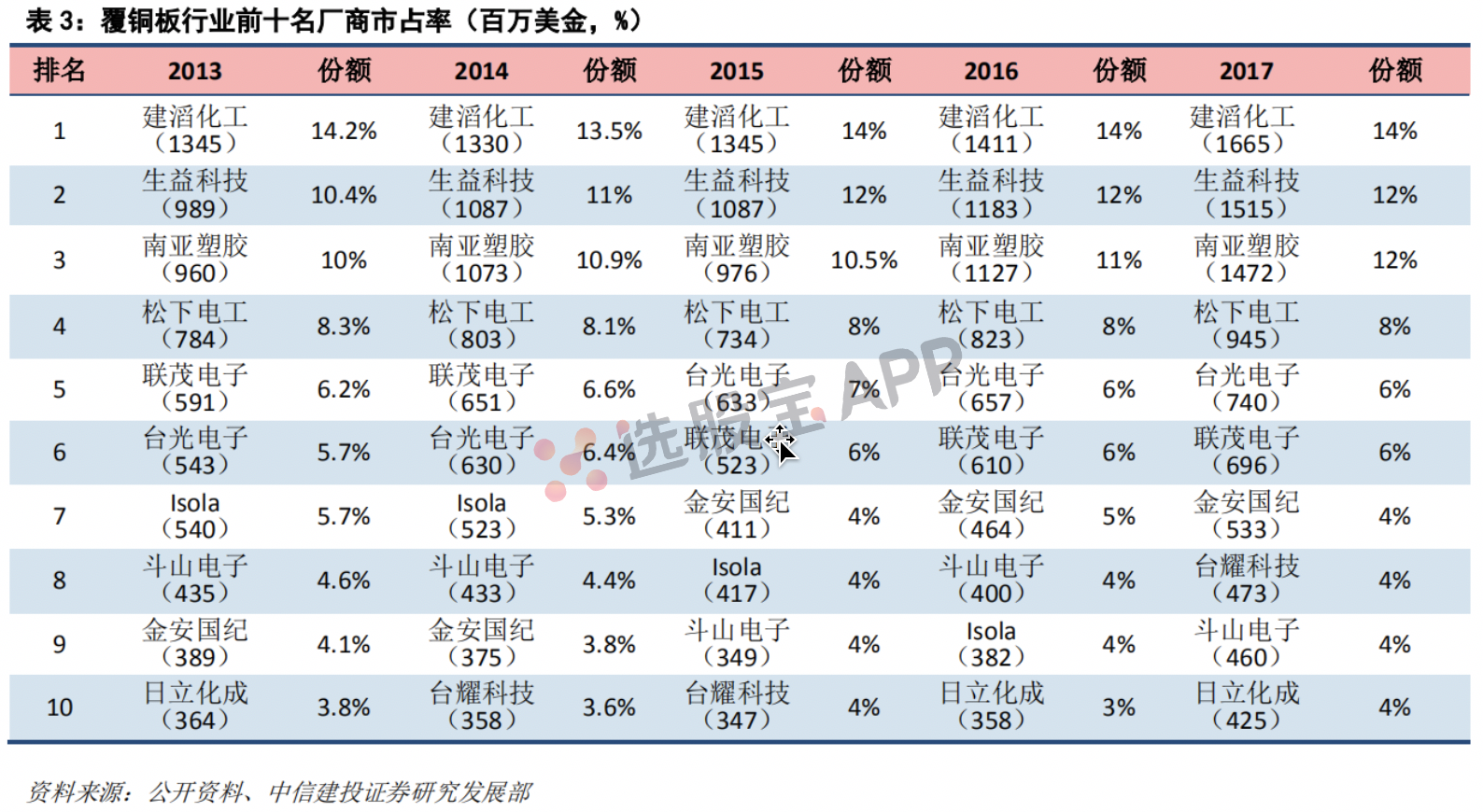

从全球排名和市场份额来看,领先厂商近几年排名变化较小,2017年建滔化工集团以16.65亿美元继续排名全球第一,占全球份额为14%,生益科技以15.15亿美元排名全球第二,占全球份额为12%,南亚塑胶以14.72亿美元排名全球第三,占全球份额为12%。行业前10大合计份额70%以上。中国已成为最大覆铜板生产地。

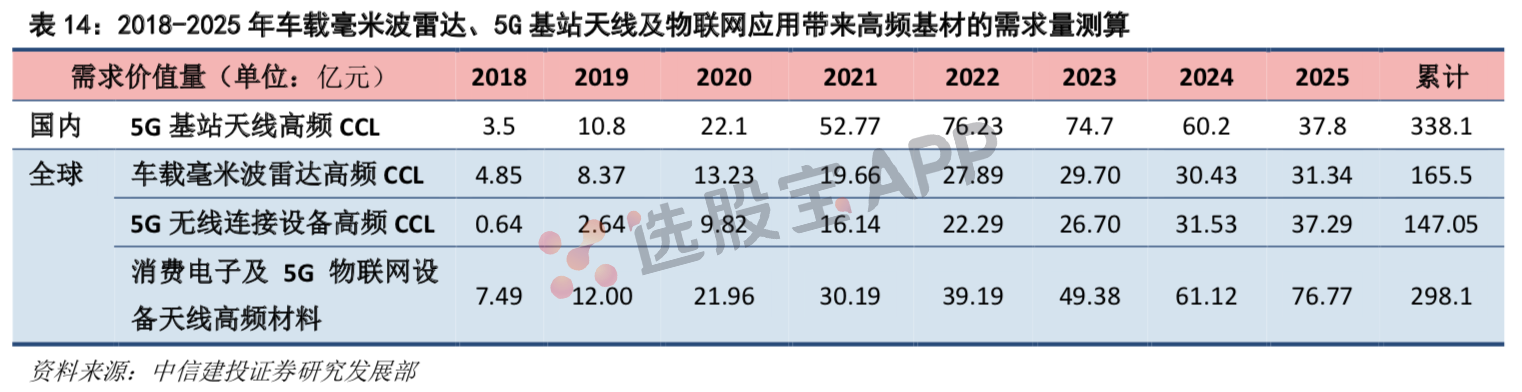

4、5G时代对高频覆铜板的增量测算

高频基材是高频通信行业发展的基础材料,3G、4G网络建设时期,通信基站的建设数量快速增长,基站天线及功放系统的出货量同步上升,催生了适用于1.8-3GHz的中等损耗高频/高速电路基材的市场需求,而低损耗(Df:0.003-0.005)和超低损耗(Df:0.001-0.003)的高频基材近年的商业化应用领域主要以汽车电子毫米波雷达为主。

在汽车自动化、电动化、娱乐化、联网化趋势下,辅助驾驶系统渗透率逐步提升,汽车雷达出货量年年提升,将持续带动超高频电路基材需求,这是具备相关产品量产能力的供应商在当前及5G规模投资周期到来之前的主要“小蓝海”市场,我们预计2018年全球汽车毫米波雷达带来的高频覆铜板基材需求规模约4.9亿元人民币,2018-2025年合计累计需求规模约165亿元。

随着2019年国内及全球5G建设投资周期的到来,低损耗及超低损耗基材的主要战场将转变为5G通信基站,其中,又以5G毫米波基站天线应用为主。目前业内普遍认为,与4G脉冲式的巨额投资相比,5G投资周期将更长,持续5年以上,且呈现渐进式节奏。我们预计2018-2025年仅国内5G基站天线对于高频覆铜板的需求价值量将高达225~451亿元,相较于4G基站天线的需求价值量会有巨量提升。

更长远看,5G商用将真正开启万物互联,预计2018-2025年消费电子及可预见的5G无线连接物联网设备将合计带来445亿高频材料需求,一半以上将来自于软板高频材料。

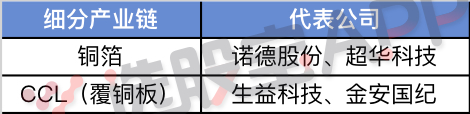

5、产业链核心公司

铜箔/覆铜板板块详解

股票市场中铜箔与覆铜板行业的深度剖析

铜箔与覆铜板概述

铜箔,作为电子工业的基础材料之一,具有优异的导电性能,是制造覆铜板的关键原材料。覆铜板(Copper Clad Laminate,简称CCL),又称覆铜箔层压板,是将铜箔与绝缘基板(通常为玻璃纤维布或纸基布)通过高温高压技术复合而成的一种板材。它在电子电路中起到导电、绝缘和支撑的重要作用。

产业链分析

上游原材料:铜箔的生产原料主要为铜,以及少量的硫酸、明胶等辅助材料。此外,覆铜板制造还需玻纤布、树脂、木浆纸等原材料。

中游制造:中游环节主要是铜箔与覆铜板的生产。铜箔通过电解法制备,而覆铜板则是将铜箔与绝缘基板复合而成。

下游应用:下游主要是印刷电路板(PCB)生产厂家,以及更下游的终端应用领域,如通讯、消费电子、汽车等。

股票市场表现

在股票市场中,铜箔/覆铜板板块因其在电子信息行业中的重要地位而备受投资者关注。随着5G通讯、消费电子等新兴市场的快速发展,铜箔与覆铜板的需求量持续增长,推动了相关上市公司的业绩增长。

铜箔概念股:涉及铜箔生产的上市公司,如宏和科技、铜冠铜箔等,因其在高端铜箔市场的领先地位而备受瞩目。

覆铜板概念股:生益科技、宝鼎科技等覆铜板生产企业,因其在PCB产业链中的关键角色而受到投资者的青睐。

技术与创新

铜箔与覆铜板行业属于技术密集型产业,需要持续的技术创新和研发投入。随着下游市场需求的不断变化,高性能新产品开发能力成为企业长期可持续发展的关键。例如,HVLP铜箔通过降低表面粗糙度至6微米以下,有效减少了电子产品中的信号损失,提升了PCB的性能。

总结

铜箔与覆铜板作为电子信息行业的重要组成部分,其产业链涵盖了上游原材料、中游制造和下游应用等多个环节。在股票市场中,铜箔/覆铜板板块因其在行业中的重要地位而备受关注,相关上市公司的业绩表现和技术创新能力成为投资者关注的重点。关键词:铜箔、覆铜板、产业链、股票市场、技术创新。

综上所述,铜箔/覆铜板板块在股票市场中具有重要地位,其产业链的发展和技术创新将直接影响相关上市公司的业绩表现和投资价值。

2026-07-30 19:25

建滔积层板:预计上半年录得的纯利超过28亿港元,同比增长超过200%

2026-07-30 18:12

诺德股份:上半年净利润1.03亿元,上年同期亏损7243万元

2026-07-21 16:39

中一科技:预计上半年净利润1.5亿元-1.8亿元,同比增长879.55%-1,075.46%;报告期内,行业景气度呈持续回升态势,公司产销规模实现稳健增长,铜箔产品加工费价格持续上涨,从而带动整体盈利水平提升

2026-07-20 17:57

杭电股份:拟定增募资不超过28.8亿元,用于光纤预制棒、石英母材与新型光纤研发与制造超级工厂建设项目、年产3万吨人工智能用高端电子电路铜箔项目

2026-07-20 04:10

A股将近1730家上市公司披露半年报,最高预增543.7%

A股业绩预告持续披露。Wind数据显示,截至7月19日21时,A股共有1727家上市公司披露2026年半年度业绩预告,757家预喜,预喜比例为43.83%。上述已披露业绩预告的上市公司中,283家上市公司预计2026年半年度净利润同比翻倍。7月19日晚,15家A股上市公司披露2026年半年度业绩预告,15家全部预喜。其中,略增4家,扭亏2家,预增9家。其中,铜冠铜箔、协创数据、力源信息、国际复材等公司,预计2026年上半年净利润增幅下限超过100%。(中证报)

2026-07-19 17:07

铜冠铜箔:预计上半年净利润同比增长486.49%-543.70%

铜冠铜箔公告,预计2026年上半年净利润为2.05亿元-2.25亿元,同比增长486.49%-543.70%。报告期内,公司聚焦头部客户需求,高频高速铜箔呈现供不应求的情况,销量实现同比增长;同时,公司持续优化产品结构,高频高速铜箔等高附加值产品占比提升,带动加工费收入增长;公司持续深化降本增效,不断提升运营效率与管理水平,相关成本有效压降,产品毛利率实现提升。

2026-07-15 17:03

嘉元科技:预计上半年净利润为3.6亿元到3.9亿元,同比增加879.48%到961.11%,铜箔产品产销量显著增长

2026-07-14 12:06

南亚新材:预计2026年半年度实现归母净利润4.2亿元到5亿元,同比增加381.71%到473.46%

南亚新材公告,2026年上半年,受AI算力爆发等持续影响,覆铜板行业整体处于高景气周期,市场订单供给紧张,行业需求端支撑力度强劲;上游铜箔、电子玻纤布、树脂等核心原材料价格阶段性上行,行业整体迎来量价齐升的增长机遇。公司依托自身优良的产品技术及客户资源,顺势抢抓市场红利,同步传导原物料成本,持续优化产品结构,主要产品量价齐升,综合毛利水平持续改善,驱动营业收入、净利润同比大幅增长。

2026-07-13 18:36

诺德股份:预计上半年净利润1.03亿元,实现扭亏为盈;报告期内,下游市场景气度持续回暖,公司积极把握市场机遇,实现了铜箔产品产销量的大幅增长,推动公司产品单位生产成本降低,进而实现毛利率的提升

2026-07-08 17:14

宝鼎科技:预计上半年净利润1.25亿元-1.45亿元,同比增长468.71%-559.71%

主要原因是:1)报告期内,子公司金宝电子覆铜板及电子铜箔业务扭亏为盈,产品销量及销售价格持续上升,导致的营业收入及毛利率增长;2)报告期内,国际黄金价格走势保持在高位震荡运行,子公司河西金矿成品金产品销量及销售价格上升,导致的营业收入及毛利率增长。

2026-07-06 19:12

德福科技:拟定增募资不超过28亿元,用于5万吨人工智能高端电子电路AI铜箔项目、补充流动资金

2026-06-16 17:50

逸豪新材:目前市场关注的HVLP铜箔即极低轮廓铜箔,公司HVLP铜箔认证进度慢于部分同行业公司,目前尚在样品测试、分析及认证阶段,能否通过客户认证具有较大不确定性,且相关业务尚未产生收益

2026-06-16 09:28

铜箔概念股延续涨势,诺德股份2连板,双星新材、铜冠铜箔涨7%,铜峰电子、洪田股份等纷纷高开

2026-06-16 08:44

Gangtise投研日报 | 国际油价大跌

2026-06-14 19:41

国产大模型新突破!智谱GLM-5.2全量开放并即将开源,算力供需裂口也继续扩大,这家云计算表示为其提供底层算力资源;AI稳定供电的关键瓶颈,国产电"RAM"实现重大突破,三类电容将并存放量,这家公司的电极箔产品是电容器关键原材料丨6月15日早知道

借助Coding Plan订阅模式加速商业变现。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|---|---|---|---|---|---|

| 1 | 宝明科技 | 10% | 36.19 | 1.39% | 57亿 | 公司HVLP4/5铜箔主要技术指标已完成厂内验证,正布局向客户送样 |

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 透视股市资金流向:主力净流入与净流出的深度解析

- 揭秘成交量:股市波动的背后推手

- 详解V型反转:为何暴涨总在割肉后?

- 投资艺术:深入剖析价值投资、价值投机与情绪投机的差异与挑战

- 揭秘股价有效突破的判断策略

- 短线低吸策略深度剖析:精准捕捉市场机遇

- 大盘走势的奥秘:深入剖析破位形态与应对策略

- 如何在股市中精准捕捉牛股:五面分析法深度剖析

- 可转债投资全攻略:解锁财富增长新路径

- 可转债交易智慧:掌握两大定律,严防大幅回撤

- 揭秘年报真伪:多维度解析识别虚假年报的策略

- 炒股之路:必须规避的六大坏习惯与实操守则

- 投资警句的智慧:深度解析15条投资箴言

- 掌握周线选股法,揭秘股市投资新视角

- 缺口战法深度剖析:精准捕捉市场动态的钥匙

- 揭秘股市底部形态:探寻牛股诞生的秘密

- 识别空头陷阱:投资者必备的五项技能

- 从周K线揭秘:捕获超级黑马股的策略与技巧

- KDJ指标的深度剖析与实战策略

- KDJ指标实战经验深度解析

当前版本:V3.0