扫码体验VIP

扫码VIP小程序

天然气:天然气板块是指涉及天然气开采、储存、运输、销售及相关产业链的股票集合。天然气作为重要的能源资源和化工原料,在股票市场中占据重要地位。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

天然气:天然气板块受益于清洁能源需求增长和环保政策推动,消费量快速增长且行业供需缺口不断扩大

1、板块介绍

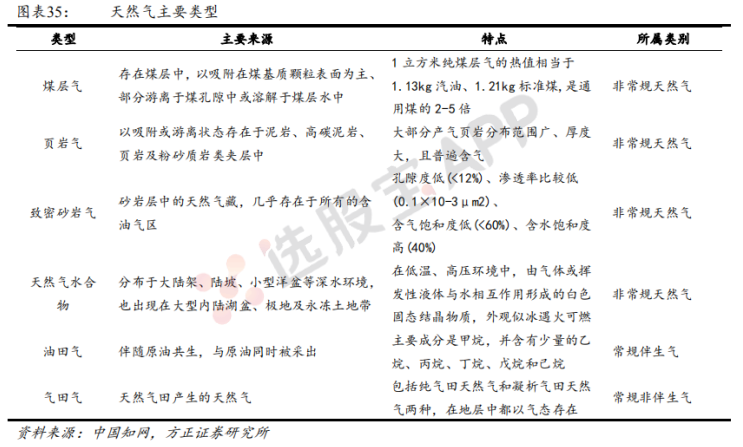

天然气是一种优质、高效、清洁的能源,存在于地下岩石储集层中,是以烃为主体的混合气体的统称。

国际:俄乌冲突影响基本消化,海外气价回落。2021年四季度以来,供需错配、俄乌冲突等影响下海外气价剧烈波动,欧洲能源制裁带来气价高涨。与俄乌冲突前相比,预计2023年欧洲通过削减消费量(200亿方)、储气进度提前(250亿方)、加大其他地区的进口(100亿方),气价受北溪线550亿方减供的影响基本消化。随欧洲新一轮的储库周期到来,我们判断欧洲仍会产生阶段性高峰。

国内:2022年天然气需求下滑,2023年已见回暖。2022年我国天然气消费量10年来首次萎缩,同降1.69%。2023M1-4消费量同增4.1%恢复至2021年水平。预计2023年我国天然气消费量增加约230亿方(城燃70亿方、工业燃料100亿方、发电50亿方、化工原料气10亿方),供应增量约260亿方(产量110亿方、进口LNG70亿方、进口管道气70亿方、进口LNG现货10亿方)。

我国天然气能源地位重要,2022-2030年天然气消费量复合增速5.8%。天然气占一次能源消费总量的比重不断提升,国家能源局目标2030年该比重达15%。据《天然气与LNG》预测,我国一次能源消费量2030年前后达峰,届时天然气消费占比为12.0%。我们预测2030年天然气消费量为5762亿方,2022-2030年复合增速为5.8%,行业持续增长。

2、天然气产业链与定价机制

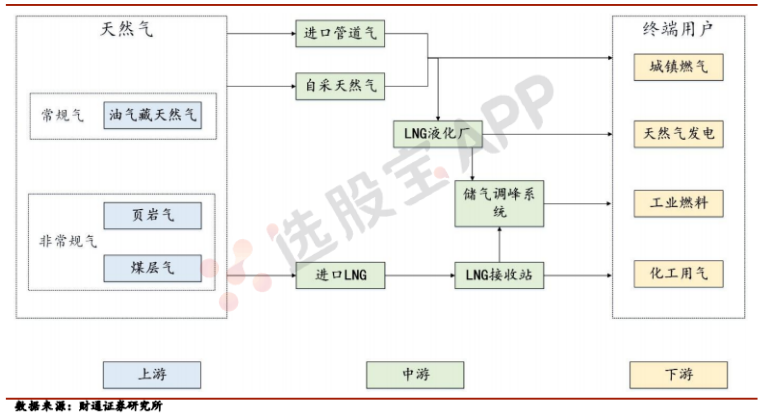

我国天然气产业链包括上游供给端、中游中转环节和下游的需求端,供给端为自产天然气、进口管道气和进口液化天然气,其中自产天然气包含常规的油藏天然气和非常规的页岩气与煤层气。下游需求端主要为城镇燃气、天然气发电、工业燃料和化工用气四块。

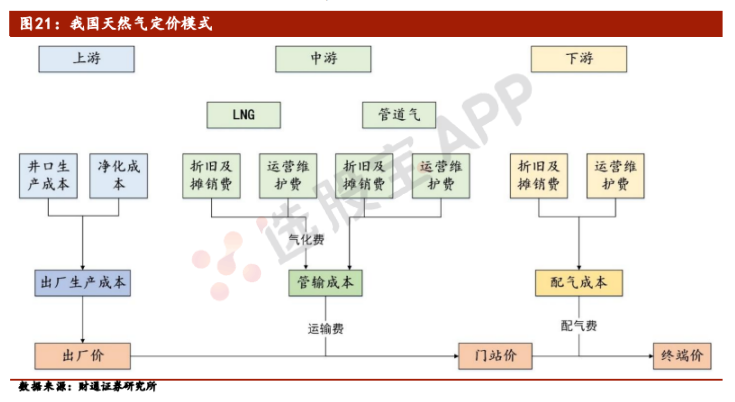

天然气产业链上下游各个环节主要包括出厂价、门站价和终端价。

门站价:政府根据替代能源价格制定终端价格,放开出厂价,长输管道管输费用由政府制定。

省网管输费:覆盖省内的主干管网相关管输费用由政府部门统一核审、制定。

城燃配气费:各地区城市燃气公司相关收益率及配气费用等统一由政府部门规定。

零售价格:管道气领域居民/非居民用气价格普遍由当地政府核准公布,CNG 领域上游定价由市场决定,下游零售部分地区业已放开。

天然气板块与天然气股票百科

深入了解天然气板块及天然气在股票市场的角色

天然气板块定义与股票关联

天然气板块主要包括天然气开采、储存、运输及销售等相关企业股票。这些企业在天然气产业链中扮演不同角色,共同构成天然气板块。投资者通过购买天然气板块股票,可以参与天然气市场的投资,分享天然气行业发展的红利。

天然气的基本特性与用途

化学成分与物理性质

天然气主要由甲烷、乙烷等烃类气体组成,具有无色、无味、无毒的特性。其密度低于空气,一旦泄漏会迅速扩散,相对安全。

主要用途

- 能源用途:天然气被广泛用作燃料,用于发电、供暖、工业生产等领域,具有高效、清洁的特点。

- 化工原料:天然气也是重要的化工原料,可用于制造炭黑、化学药品和液化石油气等。

天然气在股票市场中的表现

价格驱动因素

天然气价格受供需关系、政策环境、国际市场波动等多重因素影响。随着全球能源转型和碳中和政策的推进,天然气作为清洁能源的需求持续增长,为天然气板块股票带来投资机会。

市场表现

历史上,天然气价格的大幅上涨往往带动天然气板块表现优异。投资者需关注天然气价格走势、供需变化以及相关政策动态,以把握投资机会。

投资风险与前景展望

尽管天然气板块具有广阔的发展前景,但投资者仍需注意汇率风险、市场风险、政策风险等潜在风险。随着全球能源清洁化趋势的加强和天然气需求的持续增长,天然气板块未来仍具有较大的投资潜力。

总结

天然气作为重要的能源资源和化工原料,在股票市场中占据重要地位。天然气板块涉及天然气产业链的多个环节,为投资者提供了丰富的投资机会。然而,投资者在参与天然气板块投资时,需关注市场动态和政策变化,以规避潜在风险。

2026-07-02 22:30

美国能源信息署(EIA):美国上周EIA天然气库存增加870亿立方英尺,彭博用户预计增长840亿立方英尺、分析师预期增加805亿立方英尺,周环比增幅3.07%(之前一周增长2.75%),至2.92万亿立方英尺

2026-07-01 02:31

WTI 7月原油期货收跌1.25美元,跌幅1.77%,报69.50美元/桶,6月份累计下跌超18.52%,二季度累跌将近14.86%。 布伦特8月原油期货收跌0.23美元,跌幅0.31%,报72.92美元/桶,6月份累跌超19.97%,二季度累跌19.13%。 中东Abu Dhabi Murban原油期货涨1.21%,报70.00美元/桶,6月份累计上涨0.84%,二季度累跌23.10%。 NYMEX 7月天然气期货收报3.2750美元/百万英热单位。 NYMEX 7月汽油期货收报3.0144美元/加仑,

2026-07-01 00:11

英国天然气期货二季度跌超23%

周二(6月30日)欧市尾盘,ICE英国天然气期货涨0.23%,报103.000便士/千卡,二季度累计下跌大约23.33%,整体低位震荡,美国+以色列对伊朗发动战争之后,从75.180便士上扬、3月19日曾达到165.500便士。 TTF基准荷兰天然气期货涨3.07%,报43.687欧元/兆瓦时,二季度累跌20.10%,伊朗战争爆发以来,也曾从31.959欧元附近拉升、3月19日曾涨至72欧元。 ICE欧盟碳排放交易许可(期货价格)涨2.43%,报79.66欧元/吨,二季度累涨8.23%,1月15日涨至91.94欧元之后快速回撤、3月19日达到61.86欧元,随后逐步回升。

2026-06-29 23:45

周一(6月29日)欧市尾盘,ICE英国天然气期货涨4.90%,报102.590便士/千卡,北京时间22:00过后出现一波加速上涨行情、一度达到103.670便士。 TTF基准荷兰天然气期货涨2.51%,报42.560欧元/兆瓦时,22:25也曾一度拉升至42.914欧元。 ICE欧盟碳排放交易许可(期货价格)跌1.69%,报77.90欧元/吨

2026-06-29 10:14

可灵活装载多种车型,我国第三艘万车级汽车运输船交付

今天(29日),由中船集团广船国际建造的10800车汽车运输船在广州南沙完成交付。这是我国交付的第三艘万车级汽车运输船,标志着我国在该领域已具备批量化、系列化建造能力。今天交付的10800车汽车运输船长230米,宽40米,采用液化天然气和燃油双燃料推进系统,满足国际海事组织最新排放标准,具有绿色环保、节能高效、安全可靠等特点。可灵活装载电动汽车、氢能源汽车及重型卡车等车型。这艘船交付后,将主要承担亚洲至东南亚、北美及欧洲之间的汽车贸易运输任务。(央视新闻)

2026-06-27 17:11

雄安新区天然气供应专线工程正式投运,年输气能力超31亿立方米

今天(6月27日)从国家管网集团获悉,陕京管道雄安新区天然气供应专线工程正式投运,与已供气的蒙西管道形成“双气源”保障,为雄安新区清洁用能提供支撑。 雄安新区天然气供应专线起自陕京二线任丘分输站下游20公里处,终点位于雄县苟各庄镇雄安末站,线路全长5.8公里。全线设置2座站场,设计年输气能力31.6亿立方米。(央视)

2026-06-26 02:30

WTI 8月原油期货收涨1.58美元,涨幅2.25%,报71.92美元/桶。 布伦特7月原油期货收涨1.52美元,涨幅2.06%,报75.26美元/桶。 中东Abu Dhabi Murban原油期货涨3.13%,报68.53美元/桶。 NYMEX 7月天然气期货收报3.3430美元/百万英热单位。 NYMEX 7月汽油期货收报3.0273美元/加仑,NYMEX 7月取暖油期货收报3.2982美元/加仑

2026-06-25 22:30

美国能源信息署(EIA):美国上周EIA天然气库存增长760亿立方英尺,分析师预期增加692.2亿立方英尺,周环比增幅2.75%(之前一周增长2.72%),至2.84万亿立方英尺

2026-06-25 17:05

国家发改委、国家能源局:加大油气增储上产力度,健全完善油气储备体系

《新型能源体系建设“十五五”规划》提出,大力推进油气勘探开发,加大投入强度,加强传统大型油气田和页岩油气等新型资源勘探开发。围绕深地、深海、非常规、老油气田四大领域,促进“稳油增气”,推动海域、非常规领域成为原油稳产主力。实现原油年产量稳定在2亿吨水平,天然气产量稳步增长。坚持“大库大站、集约布局”,打造若干个地下储气库群,有序推动既有沿海液化天然气(LNG)接收站扩建。

2026-06-25 02:31

国际油价创2月末以来收盘新低

WTI 7月原油期货收跌2.87美元,跌幅3.92%,报70.34美元/桶。 布伦特7月原油期货收跌3.34美元,跌幅4.33%,报73.74美元/桶。 中东Abu Dhabi Murban原油期货跌3.43%,报67.24美元/桶。 NYMEX 7月天然气期货收报3.2210美元/百万英热单位。 NYMEX 7月汽油期货收报2.8818美元/加仑,NYMEX 7月取暖油期货收报3.1762美元/加仑。

2026-06-24 02:31

WTI 7月原油期货收跌0.65美元,跌幅0.88%,报73.21美元/桶,逼近3月5日收盘价71.46美元、3月4日收盘价69.24美元,200日均线已经上移至69.98美元。 布伦特7月原油期货收跌0.82美元,跌幅1.05%,报77.08美元/桶。 中东Abu Dhabi Murban原油期货跌1.91%,报69.44美元/桶,逼近2月17日彭博报价66.89美元。 NYMEX 7月天然气期货收报3.1470美元/百万英热单位。 NYMEX 7月汽油期货收报2.9590美元/加仑,NYMEX 7月取

2026-06-23 02:32

WTI 7月原油期货收跌1.78美元,跌幅2.32%,报74.82美元/桶。 布伦特7月原油期货收跌2.67美元,跌幅3.31%,报77.90美元/桶。 NYMEX 7月天然气期货收报3.2530美元/百万英热单位。 NYMEX 7月汽油期货收报2.9870美元/加仑,NYMEX 7月取暖油期货收报3.0931美元/加仑

2026-06-19 02:31

WTI 7月原油期货收跌0.19美元,跌幅0.25%,报76.60美元/桶。 布伦特8月原油期货收涨0.30美元,涨幅0.38%,报79.85美元/桶。 NYMEX 7月天然气期货收报3.2330美元/百万英热单位。 NYMEX 7月汽油期货收报2.9949美元/加仑,NYMEX 7月取暖油期货收报3.1273美元/加仑

2026-06-18 22:30

美国能源信息署(EIA):美国上周EIA天然气库存增加730亿立方英尺,分析师预期增加780.0亿立方英尺,周环比增长2.72%(之前一周增长4.19%),至2.76万亿立方英尺

2026-06-18 18:48

媒体称伊朗战事以来首艘LNG船通过霍尔木兹海峡

外媒报道,海上交通网站追踪数据显示,一艘悬挂法国国旗的液化天然气(LNG)运输船6月18日经过霍尔木兹海峡。该船成为伊朗战事爆发以来首艘通行这一海域的液化天然气船舶。(新华社)

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|---|---|---|---|---|---|

| 1 | 德龙汇能 | 9.99% | 24.66 | 4.62% | 88亿 | 公司主营城市管道燃气和零售商业 |

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 散户的智慧之战:洞悉股市,策略制胜

- 揭秘股市庄家手法:深入解析阴线洗盘法

- MACD与波浪理论:双剑合璧,精准捕捉市场脉搏

- 短线交易的预期管理与大资金博弈策略

- 耐得住寂寞,静待市场明朗——股民空仓持仓策略分析

- 掌握股市脉动:深入解析万能均线及均线粘合策略

- 炒股经验谈:揭秘短线低买高卖的技巧与策略

- 基金经理的深度反思:卖方研究的现状与挑战

- 揭秘股市中的上升抵抗形K线:策略与机遇并存

- 散户股市实战中的常见误区与破解之道

- 股市投资的智慧:避开三大误区,稳健前行

- 揭秘BOLL指标:深度解析股市中的特殊导航仪

- 深度剖析多头市场的四阶段演变

- 主力建仓的盘口密码:揭秘股市中的隐形大手

- 股市投资秘籍:如何利用突破缺口捕捉买进信号

- KDJ与BIAS(乖离率)联动:精准捕捉股市趋势的秘诀

- 掌握乖离率,精准捕捉股市高低点

- 揭秘涨停股选股秘籍:精准捕捉短线良机

- 深入解析股票筹码集中程度的研判方法

- 掌握分时止盈止损,精准把握股市脉搏

当前版本:V3.0