扫码体验VIP

扫码VIP小程序

OLED:OLED板块是指与OLED技术相关的产业在股市中的表现,而OLED股票则是指与OLED产业相关联的上市公司的股票。本文将从OLED板块的定义、OLED技术的特点、OLED股票的投资价值等多个方面进行详细解析。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

OLED:消费电子和显示技术迭代加速,柔性屏应用广泛,OLED渗透率持续提高

1、板块介绍

与广泛应用的LCD显示屏相比,OLED最大的优势在于自发光与柔性曲面,因此更加省电,并且柔性屏幕可扩展性更强。此外,OLED触控灵敏度更高,色彩表现也更加鲜艳真实,OLED优势明显。

平板显示技术的演进方向与消费电子产品更轻薄、更省电、色彩更真实等要求相一致。与现在广泛应用的LCD显示屏相比,OLED最大的优势在于自发光与柔性曲面,OLED自发光,不需要背光源,因此功耗相对较低,在电池容量无法革新的情况下,OLED显示显示屏有利于提高手机续航能力。

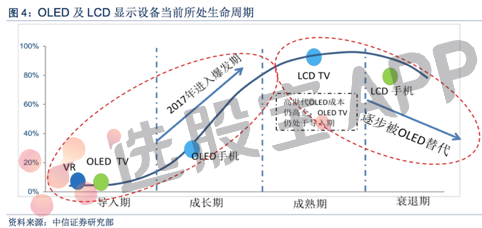

在当下的市场格局中, LCD仍然占据主流地位,但随着工艺的不断提升,产量的不断释放,OLED的市场份额将会逐步提高,在较长时间范围内,当前的面板行业格局有望被打破。

根据UBI Research数据,2020年前OLED市场规模的增速不会低于20%,国内面板厂不断加大OLED 产线的投资力度,2017-2019年OLED实现投产的产线的投资总额分别是 695/1185/815亿元,预计对应的设备投资分别是486/829/570亿元。整个行业都迎来一波新投资高峰。

但是未来Micro LED,QLED等产品也可能形成对OLED的竞争格局,行业仍有不确定性。

2、产业链

3、主要OLED面板厂家产能

4、产业链核心公司

OLED板块与OLED股票深度解析

探索显示技术新潮流与股市投资潜力

OLED板块定义

OLED板块是指与OLED(有机发光二极管)技术相关的一系列产业在股市中的集合。这些产业包括OLED面板的生产制造、原材料供应、设备研发以及相关的终端应用等领域。OLED板块作为显示行业的创新力量,正逐渐崭露头角。

OLED技术特点

自发光特性:OLED技术具有自发光的特性,每个像素点都能独立发光,无需背光源,从而实现了更高的对比度和更深的黑色表现。

轻薄可弯曲:OLED显示屏采用有机材料制成,具有轻薄、可弯曲的特点,适用于多种形态的电子设备。

高视角与响应速度:OLED显示屏的视角宽广,色彩鲜艳,且响应速度快,适合用于高速动态画面的显示。

OLED股票投资价值

市场需求持续增长:随着消费电子市场的不断升级,对高品质显示的需求持续增长。OLED凭借其出色的显示效果,逐渐取代传统的液晶显示技术(LCD),市场份额不断扩大。这为相关企业带来了广阔的发展空间和丰厚的利润。

技术创新推动行业发展:不断的研发投入使得OLED技术在性能、成本、生产工艺等方面不断取得突破。例如,大尺寸OLED面板的生产技术逐渐成熟,降低了生产成本,提高了产品的市场竞争力。此外,柔性OLED技术的研发和应用也为行业带来了新的增长点。

政策支持:许多国家和地区都将新型显示技术列为重点发展的战略性新兴产业,给予政策扶持和资金支持。这有助于相关企业加大研发投入,提升产业竞争力,进而在股市中表现出色。

总结

OLED板块作为显示行业的创新力量,正以其独特的优势改变着我们的视觉世界。OLED股票作为与这一新兴产业相关联的投资标的,具有较大的投资潜力。然而,股市有风险,投资需谨慎。投资者在关注OLED股票时,应充分了解相关公司的业务、财务状况和市场前景等因素,做出理性的投资决策。

2026-06-07 14:01

京东方A回应存储涨价对显示行业的影响

关于“存储涨价对显示行业的影响”的问题,京东方A在机构调研时表示,受存储涨价对消费电子冲击的影响,根据咨询机构预计,终端厂商与面板厂商在部分产品类别将承受一定压力。分产品类别来看,对笔记本电脑和智能手机终端需求有可能产生一定程度的影响;综合考虑TV面积需求增长等因素,对电视终端需求影响有限。

2026-06-04 20:11

工信部6G试点专项行动落地,空天地一体化加速布局,千亿级终端连接时代开启,这家公司提前开启5大领域技术攻关,今年还刚刚19亿加码布局;遭遇十年来最慢进度!小麦出口第一大国播种受阻,行业供给再遭冲击,机构称当前农产品或开启景气上行,这只A股自主选育的小麦品种通过国家农作物品种审定委员会审定丨6月5日早知道

泛在连接与高频段是6G两大核心特征,封装内天线、卫星互联网等方向正迎来技术迭代窗口,具备先发卡位能力的通信设备龙头有望率先受益。

2026-06-04 16:50

面板:世界杯引爆备货潮,拉美亚太市场电视需求高增助力国货出海,行业集中度持续提升,这家国内电视龙头厂一季度海外收入大增23%

2026年一季度全球电视出货量达5030万台,同比增长6%,世界杯备货为主要驱动力。与此同时,三星退出中国家电市场,国产品牌份额提升空间打开,大陆面板厂市占率升至72.7%,面板产业链国产化进程提速。

2026-05-14 18:36

机构:2026年第一季度全球市场AMOLED智能手机面板出货量约2.1亿片,同比下降0.7%

根据CINNO Research统计数据显示,2026年第一季度全球市场AMOLED智能手机面板出货量约2.1亿片,同比下降0.7%,环比下降19.7%。尽管面临市场挑战,整体出货表现依然保持平稳,同比并未出现大幅下滑。这主要源于终端采购策略的明显结构性分化:受上游存储芯片成本大幅上涨影响,国产安卓品牌因成本承压普遍收紧了采购计划,而苹果与三星则凭借供应链优势及高盈利韧性维持了采购稳定。此外,供应端部分国产面板厂商为维持产线稼动率并规避后续涨价风险,主动将未来部分需求前置,进一步支撑了一季度的出货表现。若未来终端需求未能改善,市场或将持续承压。

2026-04-30 14:33

群智咨询:一季度全球OLED智能手机面板出货量约2亿片,同比增长约4.7%

根据群智咨询数据,2026年一季度,全球OLED智能手机面板出货量约2.0亿片,同比增长约4.7%。其中柔性OLED出货约1.7亿片,同比增长约19.3%。呈现“两极化”增长需求,其主要来自两大核心支撑:一是苹果、三星为代表的头部厂商备货需求旺盛,拉动柔性OLED面板出货大幅增长;二是中国面板厂商面向手机维修市场的出货显著提升,成为一季度重要的增量来源。刚性OLED受到柔性OLED产品的持续替代,一季度出货量约为3600万片,同比下降32.9%,市场需求持续收缩。

2026-04-29 19:51

京东方A:一季度净利润17.07亿元,同比增长5.78%

2026-04-29 19:15

TCL科技:一季度净利润15.56亿元,同比增长53.71%

本季度,电视面板价格普遍上涨,显示器、笔记本面板价格保持平稳,而手机终端在品牌第二轮涨价后,需求存在阶段性下滑风险。报告期内,TCL华星凭借均衡业务布局实现稳健增长。一季度实现营业收入251.8亿元,净利润18.5亿元,归属TCL科技股东净利润15.6亿元。

2026-04-07 22:16

苹果股价跌4%,报道称可折叠iPhone工程测试阶段遇到问题

苹果股票周二一度下跌4%,之前《日经亚洲》援引未具名知情人士报道称,可折叠iPhone在工程测试阶段遭遇挫折,可能会推迟生产和出货计划。 报道称,工程问题较为复杂,解决问题所需要的时间也比预期更长。 首批发货可能会延迟数月。

2026-03-31 20:56

京东方A:2025年净利润58.57亿元,同比增长10.03%

2026-03-31 20:51

智谱MaaS业务收入同比增长60倍,算力缺口依旧供不应求,这家核心算力供应商或将直接受益Token调用量暴涨;我国刷新氧化镓MOSFET耐压纪录,超宽禁带半导体领域获重大进展,这家公司投资的行业龙头还刚刚宣布成为全球首个掌握氧化镓相关技术企业丨4月1日早知道

智谱将API价格上调83%后,调用量不降反升,呈现出典型的"量价齐升"格局。

2026-03-31 16:25

OLED:OLED应用范围有望再度扩大,或将搭载在苹果这两个王牌产品上,这家A股面板巨头已切入相关产业链

苹果计划将OLED屏引入iMac,中尺寸OLED需求加速释放,叠加国内8.6代产线投产带动成本下行,国内面板厂盈利结构有望根本改善。

2026-03-26 15:37

机构:2025年全球OLED显示器出货激增92%,今年有望再涨51%

TrendForce表示,根据该机构最新调查,2025年全球OLED显示器出货量达273.5万台,同比增幅92%;而2026年有望进一步增长51%。市场占有方面,华硕以21.6%超越19.3%的三星电子位居第一大品牌;此后分别是微星 (13.1%)、LG电子 (12.6%)、戴尔 (9.9%);其它企业则合计23.5%。

2026-02-24 12:33

机构:2月电视面板价格全面上涨,涨幅最高达3美元

2月23日,TrendForce集邦咨询公布了2月面板价格:2026年2月,电视面板价格上涨,显示器面板部分尺寸价格微幅变动,笔电面板价格下跌。电视面板方面,目前观察2月份电视面板价格涨幅,预估32英寸、43英寸与50英寸上涨1美元,55英寸上涨2美元,65英寸因需求较好,上涨3美元,75英寸上涨2美元。

2026-02-23 18:20

机构:淡季叠加成本高企,2月手机面板价格全线下行

据CINNO Research,受春节假期及传统淡季影响,2026年2月手机市场整体表现低迷。与此同时,上游存储器价格持续大幅上涨,显著推高整机BOM成本,终端品牌纷纷下调出货目标以控制成本。在此背景下,手机面板市场延续疲软态势,各技术类型的手机面板价格均面临不同程度的下行压力。(证券时报)

2026-02-10 20:36

自动驾驶迎密集催化!这个一线城市继续扩大自动驾驶开放范围,支付宝Robotaxi打车小程序也于近日上线,A股这只高辨识度龙头已推出相关常态化运营服务;又有两大科技产品上调价格,今年世界杯也将给行业带来重要推动,这只国内面板龙头与多家大厂合作,同时积极向基板玻璃转型丨2月11日早知道

2026年二季度L3车型将逐步面向个人用户普及。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|---|---|---|---|---|---|

| 1 | 濮阳惠成 | 20.01% | 17.03 | 13.18% | 49亿 | OLED功能材料提供商;公司重点开发的OLED功能材料主要包括OLED光电材料、OLED空穴传输材料等 |

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 掌握股票买入精髓,稳健投资获利无忧

- 复盘的艺术:精准捕捉市场赚钱效应的策略

- 震荡市中的寻宝图:精准捕捉强势个股的四把钥匙

- MACD指标深度解析:精准捕捉顶背离与底背离的波段操作秘籍

- 一眼识破主力洗盘还是出货:换手率背后的奥秘

- 揭秘DDZ指标:精准捕捉大资金动向的短线利器

- 八年股市坚守者的心路历程

- 散户波段操作的智慧:遵循四原则,稳健盈利

- 散户炒股实战指南:掌握七大技巧,稳健盈利

- 掌握炒股精髓:揭秘常被忽视的持股分布判断技巧

- 半年十倍的股市智慧:心态、节奏与技术的完美融合

- 实战策略:多维度剖析热点持续性判断法则

- 可转债投机术:精准捕捉买卖点的实战指南

- 在股市风云中智慧成长:不断总结经验教训,提升自我投资能力

- 冬季投资藏宝图:洞悉股市季节性热点与策略

- 智慧投资之道:《金缕衣》的现代股市解读

- 头肩顶K线形态:洞察庄家清仓信号的钥匙

- 洞悉股市主流,精准短线策略

- 期货与期权:金融市场中的双生子——深度解析其区别与联系

- 掌握主升浪追击术,稳健捕获股市利润

当前版本:V3.0