扫码体验VIP

扫码VIP小程序

造纸:造纸板块是指专门从事纸张及相关产品的生产、加工和销售的企业集合,在股市中具有独特的投资价值和市场表现。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

造纸:禁塑令替代需求释放及行业集中度提升,政策推动林浆纸一体化降本,文化消费复苏支撑纸品提价,具备周期反转预期

1、板块介绍

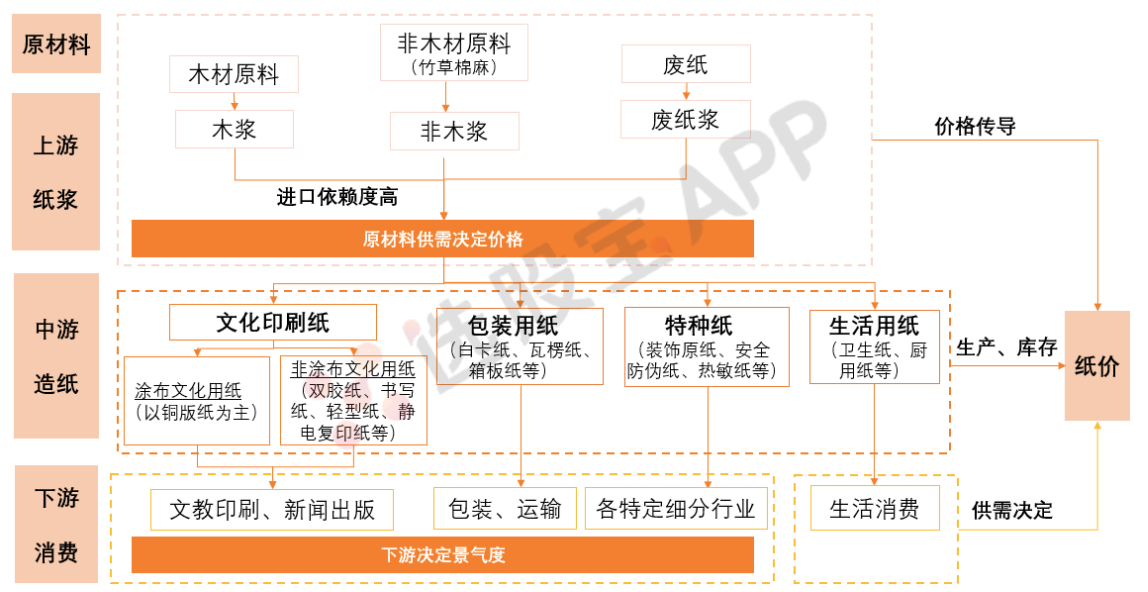

造纸行业是我国传统轻工业之一,按产业发展阶段来看处于成熟期,市场需求总体稳定,需求增速在个位数。造纸产业链条清晰,造纸厂作为中间核心环节,采购上游纸浆(木浆、废纸浆)生产原纸,销售给下游客户。除了生活纸是B2C的终端消费品以外,其余纸种均为B2B的中间品,交由下游印刷厂、包装厂等加工成为最终纸质品。原材料纸浆的上游是林地、木片或者废纸等,部分造纸龙头已向产业链上游延伸,布局“林浆纸”一体化生产,达到原料可控、降低成本的目的。造纸行业的周期属性取决于三大要素:需求、供给和成本。供给和需求决定纸价,成本主要看浆价,纸价与浆价的差(行业利润)呈周期变化。

在造纸行业的研究框架中,我们通常按照用途将纸分为四大类:文化纸、包装纸、生活用纸和特种纸。

文化纸应用在出版物、印刷品,主要分为铜版纸、双胶纸和新闻纸等其他文化用纸。铜版纸是涂布纸,即在原纸基础上涂上一层涂料,使纸张具有韧性、光泽和良好的印刷性能,用于商业宣传印刷、书本封面、高档杂志等;双胶纸是非涂布纸,用于教材、书本内页、印刷刊物等,是产销量最大的文化纸品种;其他文化用纸相对分散,包含静电复印纸、书写纸、新闻纸等。

包装纸主要分为白卡纸、白板纸、箱板纸和瓦楞纸,其中白卡纸属于木浆系产品,主要应用于商品包装,如药品、烟酒、化妆品和3C数码商品包装盒等;箱板、瓦楞纸、白板纸属于废纸浆系产品,主要用在低端包装和运输包材,如牛皮纸箱、灰底白板纸盒等。

生活用纸本身即是面向消费者的终端产品,属于日常消费品,按用途可以进一步细分为厕纸、面巾纸、卷纸和餐巾纸四大类。

针对特定用途的纸统一归类为特种纸,主要品类有烟草用的卷烟纸、商业办公用的热敏纸和无碳纸、标签用的格拉辛纸、家居装饰用纸和医用包装纸等。

2、产业链解析

造纸行业上游主要为林业及农业,原材料以木浆及废纸浆为主,行业集中度高。中游造纸产品(即成品纸)可被划分为包装用纸、文化印刷纸、生活用纸、特种纸等细分纸种,下游为印刷厂、包装厂、生活用纸的消费者等。造纸行业受宏观经济周期影响较大,原材料造纸行业周期属性主要源于供给侧产能及成本端纸浆原材料价格变化。

造纸板块及造纸行业股票百科

全面了解造纸板块与造纸行业的股市表现与发展

名词解释:造纸板块

造纸板块属于制造业板块的一种,涵盖了纸浆、纸张和纸制品等多个子领域。在中国股市中,造纸板块的公司众多,这些公司通过股票技术分析和基本面分析展现出不同的投资潜力。

什么是造纸:股票类百科

# 一、行业地位与市场容量

造纸工业是国民经济的基础原材料工业,与社会文明和经济发展息息相关。造纸产业具有资金技术密集、规模效益显著的特点,市场容量大,其中80%以上的造纸产品作为生产资料用于新闻、出版、印刷、商品包装等领域。

# 二、产业链与竞争格局

造纸行业的产业链从上游的制浆到中游的造纸,再到下游的纸制品应用。我国是纸浆消费大国,但纸浆制造行业相对集中,进口依赖度较高。在竞争格局中,大型造纸企业如玖龙纸业等占据市场领先地位,行业集中度逐步提升。

# 三、环保政策与绿色发展

近年来,环保政策趋严,不断推高造纸企业的生产成本。但这也促使造纸行业进行结构调整和技术升级,开启绿色、环保、品质的发展道路。大型造纸企业凭借环保优势,展现出更强的抗风险能力。

# 四、投资潜力与未来展望

多家券商机构对造纸业的未来持乐观态度。随着国家提振消费市场的政策逐步落地和国内外市场对纸制品需求的持续攀升,造纸行业或将逐步穿越低迷周期,头部纸企的未来发展值得期待。

总结

造纸板块作为股市中的重要组成部分,涵盖了多个具有投资潜力的细分领域。造纸行业作为国民经济的基础原材料工业,具有广阔的市场前景和发展空间。在环保政策趋严的背景下,造纸行业将迎来绿色、环保、品质的发展道路,展现出更强的投资吸引力。

2026-08-06 23:00

内盘期货夜市普遍收涨,焦炭涨约2.5%

焦炭夜盘收涨2.48%,沥青涨2.29%,乙二醇、豆一、PTA至少涨1.55%,焦煤涨1.54%,瓶片、苯乙烯、燃油至少涨1.28%,纯苯、合成橡胶、塑料、对二甲苯、短纤、甲醇、20号胶、低硫燃油至少涨0.6%,热卷、橡胶、聚丙烯、菜油、豆二、烧碱、豆粕、铁矿石至少涨0.35%,棉花、白糖、丙烯、PVC、螺纹钢、棉纱、粳米、LPG至多涨0.34%。 豆油、玉米、纯碱、玉米淀粉、菜粕、玻璃、棕榈油、纸浆夜盘至多收跌0.68%。

2026-08-04 23:00

内盘期货夜市多数下跌,乙二醇收跌将近5.3%,燃油跌超2.4%

乙二醇夜盘收跌5.28%,瓶片跌3.38%,丙烯、LPG至少跌2.87%,低硫燃油、纯苯、聚丙烯、燃油至少跌2.43%,短纤、苯乙烯、对二甲苯、塑料、PTA至少跌1.63%,甲醇、沥青、菜粕、PVC至少跌0.74%,豆粕、豆二、玉米、豆油、合成橡胶、纸浆、螺纹钢、豆一、玉米淀粉至多跌0.59%。 铁矿石夜盘收平,热卷、粳米、玻璃、白糖、棉花、棕榈油、菜油、棉纱、纯碱、20号胶、橡胶、烧碱、焦炭至多收涨0.63%,焦煤涨1.01%。

2026-08-03 23:00

内盘期货夜市涨跌各异,燃油收跌超2.4%,铁矿石跌0.7%,聚丙烯涨超1.3%

燃油夜盘收跌2.44%,低硫燃油跌1.61%,纯碱、铁矿石至少跌0.71%,热卷、烧碱、玉米淀粉、焦炭至少跌0.46%,螺纹钢、纸浆、LPG至少跌0.37%,玉米、短纤、PVC、合成橡胶、棉纱、对二甲苯、白糖、豆一、粳米、棕榈油至多跌0.35%。 瓶片、棉花、乙二醇、菜粕、豆油、PTA至多收涨0.27%,丙烯、豆二、沥青、橡胶、豆粕、焦煤至多涨0.55%,苯乙烯、纯苯、20号胶、菜油、塑料、甲醇、玻璃、聚丙烯至多涨1.32%。

2026-07-31 23:00

内盘期货夜市涨跌各异,低硫燃油收涨超3.3%,铁矿石跌超2.8%

低硫燃油夜盘收涨3.33%,沥青、LPG至少涨1.95%,塑料、合成橡胶、对二甲苯、丙烯、PTA至少涨1.45%,燃油、聚丙烯、苯乙烯、短纤、纯苯、瓶片、菜油至多涨1.4%,PVC、烧碱、豆一、甲醇、豆油、乙二醇、豆二、棉纱、20号胶至多涨0.42%。 棉花、粳米夜盘收平,豆粕、玉米、橡胶、玉米淀粉、白糖、棕榈油、热卷、螺纹钢、纸浆夜盘至多收跌0.99%,玻璃、纯碱、焦煤至多跌1.38%,焦炭跌1.51%,铁矿石跌2.85%。

2026-07-30 23:00

内盘期货夜市多数收跌,焦煤跌超2.3%,焦炭跌超1.8%

焦煤夜盘收跌2.35%,焦炭跌1.86%,低硫燃油、纯碱、纯苯、LPG跌1.46%-1.1%,燃油、纸浆至多跌1.06%,铁矿石跌0.96%,苯乙烯、热卷、甲醇、塑料、合成橡胶、螺纹钢、PVC至少跌0.51%,白糖、乙二醇、丙烯、沥青、玻璃、菜油、豆粕、烧碱、聚丙烯至多跌0.51%。 玉米淀粉、豆一、菜粕、粳米、豆油、豆二、棕榈油、棉纱、玉米、棉花、短纤、橡胶、PTA至多收涨0.73%,对二甲苯、20号胶至多涨0.85%,瓶片涨1.17%。

2026-07-28 23:00

内盘期货夜市多数收跌,20号胶跌超2.3%

20号胶夜盘收跌2.35%,橡胶跌2%,合成橡胶跌1.81%,纯碱、烧碱至多跌1.02%,白糖、燃油至少跌0.68%,对二甲苯、PVC、焦煤至少跌0.52%,玻璃、焦炭至少跌0.41%,LPG、菜油、塑料、菜粕至多跌0.39%,铁矿石、棉花、棉纱、沥青、豆粕、纯苯、PTA、豆一、螺纹钢、低硫燃油、豆油、玉米至多跌0.27%。 甲醇夜盘收平,丙烯、热卷、棕榈油、粳米、短纤、聚丙烯、玉米淀粉、苯乙烯、瓶片,乙二醇纸浆至多收涨0.63%。

2026-07-24 23:00

内盘期货夜市涨跌各异,烧碱涨超2.3%,焦炭涨0.9%,低硫燃油跌超2.7%

烧碱夜盘收涨2.36%,乙二醇、玻璃、焦炭至少涨0.9%,豆一、豆粕、纸浆、热卷、螺纹钢至少涨0.42%,PVC涨0.35%,菜粕、豆油、甲醇、棉纱、玉米、铁矿石至少涨0.13%,纯碱涨0.1%。 玉米淀粉、粳米、棉花、聚丙烯、菜油、塑料、棕榈油夜盘至多收跌0.24%,白糖、丙烯、焦煤至多跌0.35%,20号胶、瓶片、橡胶、苯乙烯、短纤、沥青、LPG至多跌1.08%,纯苯、合成橡胶、燃油至多跌1.53%,PTA跌1.78%,对二甲苯跌2.03%,低硫燃油跌2.71%。

2026-07-23 23:00

内盘期货夜市多数收涨,燃油、苯乙烯涨超3.2%,铁矿石跌约0.5%

燃油、苯乙烯夜盘收涨3.25%,低硫燃油、纯苯、沥青、对二甲苯、合成橡胶、乙二醇至多涨2.73%,瓶片、PTA至少涨1.65%,短纤、塑料、棕榈油、LPG至少涨1.15%,丙烯、聚丙烯、菜油、豆油、甲醇、棉花、PVC至少涨0.50%,棉花、焦煤至少涨0.31%,豆二、20号胶、豆一、橡胶、焦炭至少涨0.03%。 白糖、菜粕、玉米、玉米淀粉、粳米、热卷夜盘至多收跌0.33%,豆粕、烧碱、螺纹钢、铁矿石至多跌0.47%,纸浆、纯碱至多跌0.79%,玻璃跌1.22%。

2026-07-21 23:00

内盘期货夜市涨跌各异,燃油涨约4%

燃油夜盘收涨3.98%,低硫燃油涨2.11%,焦煤涨1.84%,PTA、对二甲苯、乙二醇、瓶片、合成橡胶、20号胶、短纤至多涨1.67%,橡胶、塑料、聚丙烯、沥青、焦炭至多涨0.52%,丙烯、菜粕、玻璃、棉纱、粳米、螺纹钢、豆粕、棉花、热卷、豆一至多涨0.46%。 白糖夜盘收平,铁矿石跌0.13%,苯乙烯、PVC至多跌0.20%,玉米淀粉、LPG至多跌0.36%,豆二、甲醇、玉米、纯苯、棕榈油、纸浆、豆油至多跌0.75%,菜油、烧碱、纯碱至多跌1.29%。

2026-07-20 23:00

内盘期货夜市多数收跌,低硫燃油跌超2.9%,焦煤跌超2.7%

低硫燃油夜盘收跌2.95%,焦煤跌2.73%,对二甲苯、PTA至少跌2.29%,焦炭跌2.23%,瓶片、短纤、燃油至少跌1.46%,LPG、20号胶、铁矿石至少跌1.12%,乙二醇、塑料至多跌1.09%,苯乙烯、丙烯、沥青、合成橡胶、聚丙烯、螺纹钢、橡胶、热卷、纯碱、甲醇、玻璃、玉米、棉纱、棉花、豆油、粳米、玉米淀粉至多跌0.98%。 棕榈油、白糖、烧碱、菜油、豆一、PVC夜盘则至多收涨0.41%,纸浆、纯苯至多涨0.63%,豆二、菜粕、豆粕至多涨1.52%。

2026-07-17 23:00

内盘期货夜市多数收涨,低硫燃油涨约4.4%领跑

低硫燃油夜盘收涨4.37%,甲醇、LPG至少涨2.18%,沥青涨2.15%,丙烯、纯苯、聚丙烯、燃油至少涨1.54%,瓶片、PTA至少涨1.47%,焦煤涨1.34%,苯乙烯、对二甲苯、PVC至少涨0.95%,短纤、棕榈油、塑料、乙二醇、橡胶、焦炭至少涨0.56%,豆二、豆粕、纸浆、豆油、菜粕、白糖至多涨0.53%。 合成橡胶夜盘收平,玉米淀粉、玉米、棉纱、粳米、棉花、豆一、烧碱、螺纹钢至多跌0.35%,热卷、铁矿石至多跌0.46%,纯碱跌0.59%,玻璃跌1.31%。

2026-07-15 23:00

内盘期货夜市涨跌各异

合成橡胶夜盘收涨1.29%,塑料、豆粕、丙烯、豆二、焦煤至少涨0.63%,菜粕、苯乙烯、棉花、乙二醇、纯苯、橡胶、PVC至少涨0.33%,菜油、LPG至少涨0.29%,螺纹钢、棉纱、热卷、20号胶、聚丙烯、豆一至多涨0.29%,铁矿石收平。 PTA夜盘收跌2.55%,瓶片、短纤、对二甲苯、低硫燃油至多跌1.90%,燃油跌1.06%,烧碱、纸浆、沥青、纯碱、棕榈油、甲醇、白糖、玉米淀粉、粳米、玉米、豆油至多跌0.93%,焦炭、玻璃跌0.11%。

2026-07-14 19:50

晨鸣纸业:预计上半年净亏损7亿元-8亿元,上年同期盈利38.6亿元

本报告期,本公司主动适应市场变化,强化精细化管理,通过制定清晰的战略经营目标、梳理组织架构、完善管理制度,并统筹优化物流运输、推进工艺技改、强化设备自主维保、拓展多元销售渠道等一系列举措,实现产销平衡,进一步降本增效,本公司整体经营大幅减亏。报告期内,本公司各生产基地全面复工复产,产销量同比大幅增加,停工损失同比大幅减少;本公司积极与各债权人洽谈进一步降息,财务费用降幅明显;去年四季度本公司剥离了全部融资租赁业务相关资产,影响本报告期信用减值损失和资产减值损失同比大幅减少。

2026-07-10 23:01

合成橡胶夜盘收涨1.76%,纸浆涨1.12%,LPG涨0.74%,PVC涨0.64%,燃油涨0.45%,铁矿石涨0.27%。 热卷、低硫燃油至多收跌0.15%,螺纹钢跌0.26%,瓶片跌0.32%,PTA跌0.75%,焦煤跌1.03%,焦炭跌1.15%

2026-07-09 23:24

焦煤夜盘收跌2.79%,纯苯跌2.54%,焦炭跌2.15%,聚丙烯、丙烯、燃油至少跌1.42%,PTA、低硫燃油、甲醇、对二甲苯、烧碱、、橡胶至多跌1.37%,20号胶、沥青、瓶片、棕榈油、苯乙烯、短纤、棉花、塑料、豆油、LPG跌0.98%-0.23%,白糖、豆一、螺纹钢、豆二、粳米、菜油至多跌0.23%。 热卷、玻璃夜盘收平,菜粕、豆粕、乙二醇、铁矿石至多收涨0.27%,纯碱、玉米、PVC至多涨0.56%,纸浆涨2.52%

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|---|---|---|---|---|---|

| 1 | 宜宾纸业 | 9.97% | 15.66 | 7.42% | 28亿 | 西南最大的食品包装原纸生产企业;公司主营业务有食品包装原纸、生活用纸原纸以及生活用纸成品纸的生产和销售 |

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 揭秘股市奥秘:精准洞察主力成本价策略

- 个股闪崩频发:市场警钟长鸣,投资者如何应对?

- 实战攻略:精准捕捉涨停板的策略与技巧

- 股市迷雾:揭秘并规避炒股三大误区

- 新股民必看:克服弱势心态,稳健投资股市

- 短线交易的基石:精准定位,趋势与情绪的双轨并行

- 股市实战攻略:深度解析分时图看盘技巧与波形特征

- 股市智慧:掌握四大卖出法则,精准把握离场时机

- 炒股精髓:从股市原理到实战策略的全方位解析

- 股市智胜:揭秘散户盈利的十二大法则

- 认清市场趋势,把握投资良机

- 揭秘涨停连板策略:精准把握时机与操作要点

- 股市行情深度剖析:多维度解析与市场策略

- 揭秘涨停板捕捉术:三招独门绝技助你成为股市赢家

- DIFF线与DEA线的实战策略与形态解析

- 揭秘股市“炸板”现象:洞悉涨停反复打开的买卖信号

- 揭秘“股债跷跷板”效应:股市与债市的相爱相杀

- 股市迷雾:深度解析炒股知识与人性博弈

- 股市智胜:辨识上扬攻势与诱多陷阱的实战策略

- MACD指标的深度解析与实战应用

当前版本:V3.0