扫码体验VIP

扫码VIP小程序

快递物流:股票是股份公司发行的所有权凭证,代表股东对公司的部分拥有权。快递物流板块则指股市中专注于快递和物流服务的相关上市公司。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

快递物流:政策力推快递行业反内卷,推动高质量发展,消费复苏带动物流需求,行业盈利有望触底回升

1、板块介绍

物流是商流的派生需求,即物流需求不能独立于商流产生;另一方面,高效低成本的物流降低了交易成本,促进了商流的繁荣。从全球来看,快递都是物流业最好的子赛道:全球12家快递企业(国际三大+四通一达+顺丰+日本三大)市值约1.91万亿人民币,占物流业总市值的50.77%,且几乎都是各国市值最大的物流企业。

快递行业护城河主要源于“网络效应”和“规模效应”,表现为海外市场的高集中度。快递需求在地理空间和货量上高度离散化,因此需要建立大范围轴辐式网络(宽护城河),而且需要充足的件量和长期学习,单位成本才能接近行业领先水平(护城河越挖越宽)。

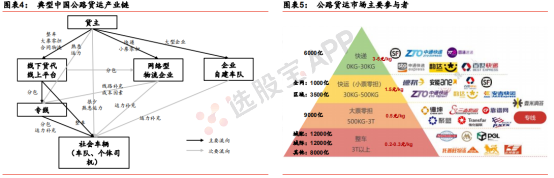

传统公路货运(不含即时配送)按照重量可以划分为快递(0KG-30KG)、快运/小票零担(30KG-500KG)、大票零担(500KG-3T)和整车(3T以上),参与者包括货主、货运代理方、物流公司、车队、个体司机等。随着公斤段上升,组织化难度依次加大,而规模效应和壁垒依次下降,企业市值空间缩小。我们认为中国快递市场的竞争已经进入后半场,但零担市场整合可能才刚刚开始,整车市场尚处于探索阶段。

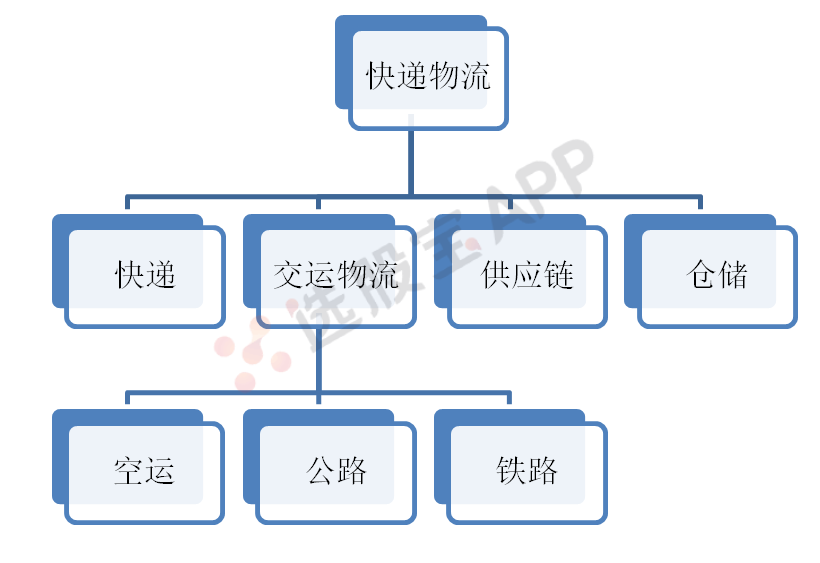

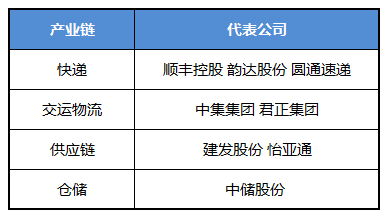

2、产业链

3、快递

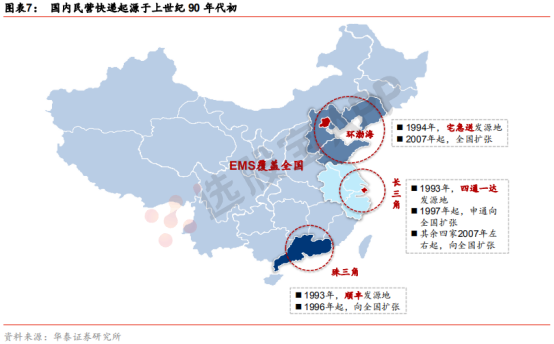

中国民营快递诞生于上世纪90年代初,华北宅急送、华东申通、华南顺丰是其中的杰出代表。中国民营快递成立之初网络非常不健全,电商包裹需要多次转包才能最终到达目的地。至2003年淘宝成立时,快递行业利润率约为30%,丰厚的利润刺激三通一达大力发展加盟商,快速完成了全国化。截止18年底,顺丰和通达系县级以上覆盖率超过95%,网络基本覆盖全国。

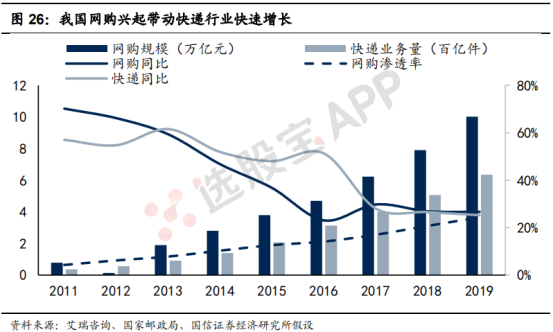

我国电商于2010年进入高速发展期,截止2019年,我国网购市场不论是规模还是渗透率均是全球第一。得益于我国电商市场的蓬勃发展,我国快递行业快速增长,业务量规模成为全球第一。我国快递业务量自2010年的23.4亿件增长至2019年的635亿件,年复合增速达到44%。2017年以来,虽然快递业务量增速有所放缓,但仍然稳定在20%至30%的较高增速区间。

快递市场增长核心驱动力是电商,截止2019年,国内电商贡献了80%以上的全国快递业务量。我们认为中期来看,我国快递市场仍然可维持较快的增长,驱动力主要来自于:

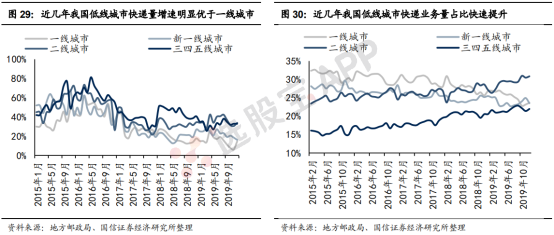

一是电商继续向低线城市和农村渗透,根据国家邮政局数据,我们可以看到目前三四五线城市的快递业务量增速明显高于一线和新一线城市;

二是高端品牌继续加大力度推进线上销售,2020年3月以来,我们可以看到渠道和品牌纷纷加码中国电商渠道投入;

三是自2014年微商和跨境进口电商兴起到2018年拼多多兴起再到2020年直播带货兴起,线上销售模式不断创新,不断拓宽消费人群以及消费品类。

行业竞争步入龙头向寡头过渡阶段

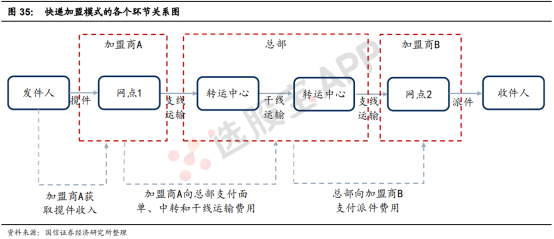

我国快递企业经营模式分为两种——直营模式和加盟模式。直营模式的代表是顺丰,提供中高端的快递产品;而加盟模式的代表是通达系,提供中低端的快递产品。为了满足2010年开始爆发性增长的电商快递需求,通达系通过加盟模式有效地借助社会资本和劳动力,实现了网络产能的快速投产运营。

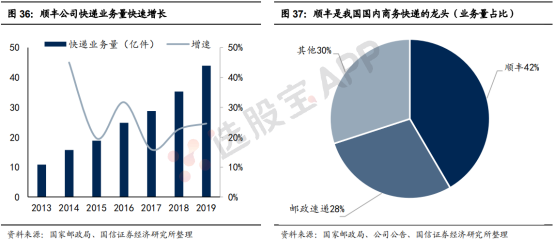

目前在高端快递市场,顺丰处于垄断地位。商务快递是高端快递市场中的代表,顺丰和邮政速递是国内商务市场的双寡头,根据公开数据我们估算出,顺丰在商务市场的业务量市占率第一,估计接近40%。在高端电商快递和高端个人散件市场,我们估计顺丰也处于垄断地位。

目前在中端和低端快递市场,以通达系为代表的加盟制快递企业正处于竞争加剧的阶段:

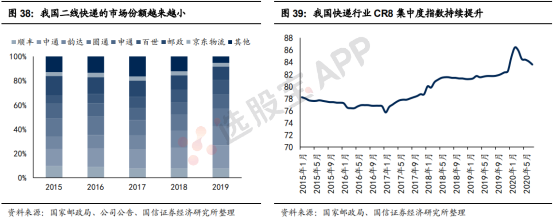

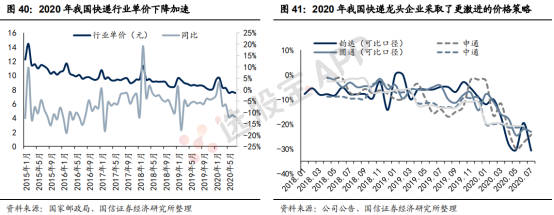

自2016年快递龙头陆续上市融资后,龙头企业资金充裕,一方面公司可以放心大胆地进一步通过降低价格抢占市场份额,另一方面公司可以投入更多的产能来支撑规模的快速增长。因此2016年至今,二三线快递企业被陆续淘汰出局或者边缘化,快递行业的集中度持续提升,截止2019年,从业务量的角度考虑,估计二线快递的市场份额已经不足10%,未来1年将会基本出清。

然而在二线快递被淘汰出清的同时,头部企业竞争恶化。2016-2018年,“四通一达”五家电商快递龙头在经营战略和管理上出现差异,最终导致在成本、利润和规模上拉开了差距,中通成为了新的领先者,而老牌龙头申通逐步落后。在领先者与落后者差距越拉越大、落后者于2018年开始改革进步、2019年以来陆续有新竞争者进入中低端快递市场的背景下,2019年至今,领先者中通出于尽快甩开落后者的考虑、落后者出于不被落下的考虑,均通过更激进的价格策略来抢占市场份额。

新玩家:极兔、众邮、丰网

在2019年行业经历了大量的二三线企业出清后,2020年仍有不少新玩家进入。其中,以极兔、众邮、丰网为代表的三家快递公司在行业价格战白热化阶段加入战局,背后是三大电商平台对物流资源领域的重点布局。

1)极兔2015年在印尼成立,主要覆盖东南亚地区快递业务,成为东南亚第二大快递品牌。2020年3月进入中国市场以来发展势头迅猛,5月全网日单量就突破100万件,7月平均日单量超500万单,8月日均超过700万单,双十一当天突破1600万单。由于极兔创始人也是OPPO印尼的创始人,极兔起网前期大部分一级加盟商也是OPPO和vivo渠道商,且极兔订单大部分由拼多多贡献。据极兔加盟商表示,目前派送的快件中超过90%都是来自拼多多的商品,因此极兔很可能与拼多多的物流战略布局有关。

2)众邮快递是京东物流的子板块,业务量主要来自于自家的京东、京喜平台,近期有多家媒体报道众邮快递即将更名为京喜快递,更名后直接归属调整后的京喜事业群。京喜作为京东旗下的社交电商平台,承担着京东争夺电商下沉市场份额的重任,众邮便是京东为配合下沉市场商流而部署的物流资源。

3)由于电商特惠件的成功,顺丰开始进一步筹划搭建电商件网络,据了解顺丰在2020年9月初开启快递加盟网的招商工作,如今内部电商快递项目团队已增至将近50人,并已经开始在华东、华南部分地区试点运行,若试点顺利可能很快进行大规模起网。

4、物流

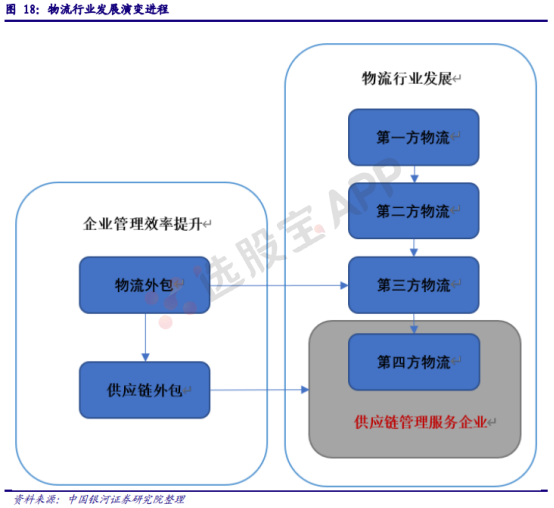

物流行业的发展过程经历了第一方物流、第二方物流、第三方物流和第四方物流。简单来说,“第一方”指物资提供方,“第二方”指物资需求方,而“第三方”则是链接买卖双方的运输方。

“第一方物流”是指由物资提供者自己承担向物资需求者送货,以实现物资的空间位移;

“第二方物流”由物资需求者自己解决所需物资的物流问题;

“第三方物流”则引入了独立于买卖双方的第三方运输方,是提供物流交易双方的部分或全部物流功能的外部服务提供者,也是物流业专门化分工的必然产物,可以全链条的综合物流服务;

“第四方物流”则是集成第三方物流服务和供应链管理服务的集成商,有能力提供一整套完善的供应链解决方案。

因此,货物代理、运输服务主要集中单一环节;快递服务已经开始体现了全链条物流服务的特征;供应链管理则是供应链是指围绕核心企业,通过对商流(商品所有权发生转移)、物流(商品物质实体发生转移)、信息流、业务流、资金流的控制,从采购原材料开始,制成中间产品以及最终产品,最后由销售网络把产品送到消费者手中的将供应商,制造商,分销商,零售商,直到最终用户连成一个整体的功能网链结构。

5、即时物流

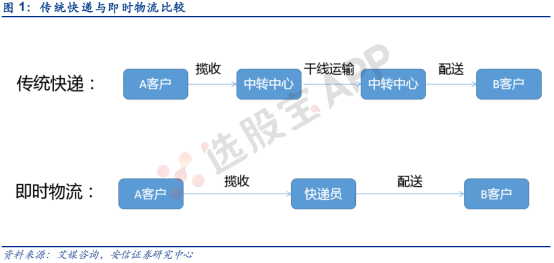

即时物流是指服务方对用户不定时提出的物流需求进行快速响应、达成的物流模式,一般不经过仓储、中转而直接实现点对点送达。相较于传统物流,即时物流有三大特点:即时性、区域性、点对点。

即时物流始于2008年左右,目前已进入成熟期。回溯其发展过程,大致可分为三个阶段:

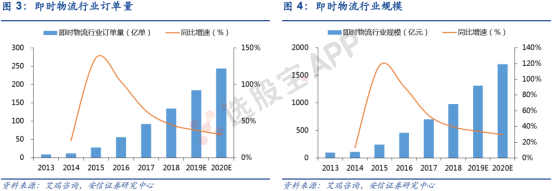

2019年我国即时物流行业订单量约185亿单,市场规模达1313亿元,行业仍处于快速增长阶段。随着客户需求向横向(需求品类从外卖向生鲜、商超等延伸)和纵向(需求半径的扩

展)的扩张,即时配送行业规模持续增长。

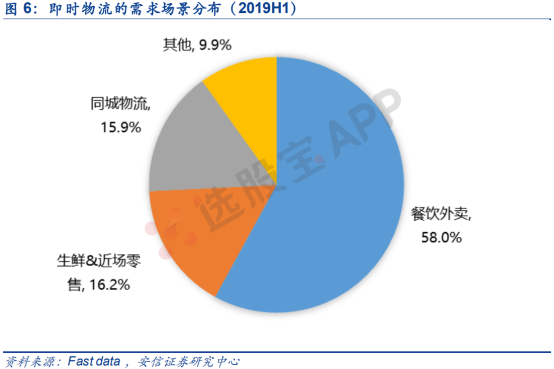

餐饮外卖和新零售构成了即时配送的主要需求,另外随着传统快递“最后一公里”配送方式的升级(前置仓、落地配),即时配送需求也被挖掘。根据Fast data统计数据,2019年上半年的即时物流需求中,外卖占比58%,生鲜和近场零售占比16.2%,传统同城物流占比 15.9%。

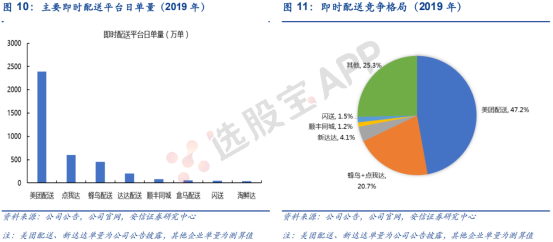

迅猛发展的即时配送市场吸引了诸多参与方的进入,目前主要的参与者分为四类:

根据各配送平台披露单量,我们测算2019年即时物流行业中的美团配送、蜂鸟配送(含点我达,负责饿了么众包配送)和新达达占据前三席:美团配送日均单量约2390万单,市占率为47.2%,位居首位;蜂鸟+点我达日均单量约1050万单,市占率为20.7%,行业CR2市占率为68%,呈现寡头竞争格局。

6、航空物流

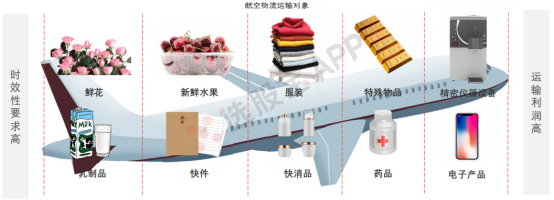

航空物流是现代物流体系中重要的一环,航空物流也称“空运”,一种利用飞机、直升机及其他航空器作为运输工具的物流形式,具有速度快、安全性高、运输路程短、灵活性高、包装要求低等优点。航空物流服务具体可分为快运、特种货运和普货三大类,其运输对象分别是有运输时限要求的货物、有特殊操作要求的货物及无特殊属性及操作要求的货物。

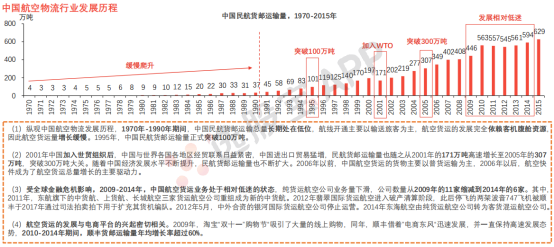

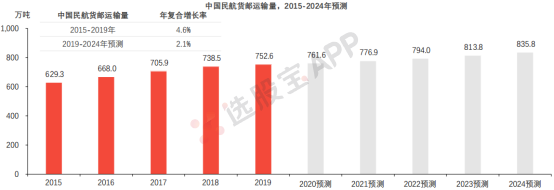

中国航空物流行业在发展初期增长缓慢,在中国加入WTO后,对外贸易往来频繁,带动了民航货邮运输量的持续增长。

民航局数据显示,中国民航货邮运输量由2015年的629.3万吨上升至2019年的752.6万吨,年复合增长率为4.6%。宏观层面来看,在“一带一路”倡议带动下,未来五年,中国与“一带一路”沿线国家之间的民航货邮运输量将得到明显增长,中国航空物流市场将保持相对平稳的发展速度。

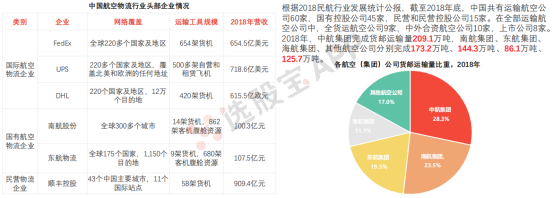

从全球航空物流行业来看,已形成了以FedEx、UPS、DHL等跨国企业为主导的竞争格局。中国加入WTO后,国际航空物流企业开始进入中国航空物流市场,同时民营物流企业也得到快速发展。中国航空物流市场仍处于供大于求的阶段,货运价格水平处于低位,市场竞争激烈,主要分为三大阵营:国际航空物流企业、国有航空物流企业及民营物流企业。与国际航空物流巨头相比,中国航空物流企业在经营规模、运力资源和营业收入均处于下风,缺少国际竞争力较强的航空物流企业。

7、产业链代表公司

快递物流板块解析与股票关联

全面了解快递物流及其在股市中的表现

股票相关名词解释

股票是股份公司发行的所有权凭证,它证明了股东对公司拥有一定的所有权,并享有公司经营和盈利的相应权益。投资者通过购买股票成为公司的股东,可以参与公司的经营决策,并分享公司的利润。股票的收益和风险并存,其价格受市场供需、公司业绩、宏观经济环境等多种因素影响。

什么是快递物流

# 定义与特点

定义:快递物流是指利用互联网、大数据、人工智能等技术,通过收件、分拣、运输、配送等环节,实现包裹、文件等物品快速、高效的运输服务。

特点:

- 时效性:快递物流以“快”为核心,能够在极短的时间内将物品送达目标地点。

- 网络化:依靠广泛的物流网络和先进的信息系统,实现全国乃至全球范围内的快递服务。

- 服务多样性:提供不同类型的快递服务,如隔夜快递、地面快递、重型货物运送等。

# 行业现状与发展趋势

快递物流行业与宏观经济景气程度密切相关。随着全球化和数字化进程的加速,快递物流行业迎来了全面发展的新阶段。2024年我国物流业稳健增长,实现降本增效,业务结构优化,企业高质量经营趋势显著。

行业股票表现:

- 在股市中,快递物流板块的表现受到多种因素影响,包括公司业绩、市场供需、宏观经济环境等。

- 投资者需关注公司的基本面,如营业收入、净利润、市场份额等指标,以及行业的发展趋势和政策环境。

总结

快递物流板块作为股市中的重要组成部分,其表现与快递物流行业的发展密切相关。投资者在关注该板块时,应全面了解行业的定义、特点、现状与发展趋势,以及相关政策环境,以便做出理性的投资决策。

2026-05-24 10:20

前4个月我国邮政行业寄递业务量达701.6亿件

今年以来,我国邮政行业市场规模稳步扩大。快递企业不断拓展便民服务场景,加大智能设备投入,持续提升多领域、多场景服务能力。国家邮政局最新数据显示,1—4月,我国邮政行业寄递业务量累计完成701.6亿件,同比增长4.1%。其中,快递业务量完成645.7亿件,同比增长5.1%。(央视网)

2026-05-22 04:00

中概股贝壳收跌超6%,阿特斯涨超8%,华谌科技涨超1.8%

纳斯达克金龙中国指数收跌1.50%,报6659.19点。 热门中概股里,贝壳收跌6.53%,新东方跌4.77%,万国数据跌4.09%,B站、亚朵、京东至少跌3.05%,百度、世纪互联、金山云、阿里巴巴至少跌2.23%,网易跌2.12%,Boss直聘、中通快递、百胜中国、晶科能源、携程至少跌1.03%,理想、蔚来至多收涨0.18%,再鼎医药涨1.54%,小马智行涨2.17%,大全新能源涨2.63%,小鹏涨3.24%,文远知行涨3.36%,阿特斯太阳能涨8.68%。 此外,环球墨菲收跌32.50%,羚羊控股跌32.30%,美华创富跌22.28%,Phoenix Asia跌9.03%,腾讯控股跌3.12%,美团ADR跌2.50%,小米集团ADR跌1.39%,拼多多跌0.37%,比亚迪ADR收平,日月光半导体涨3%,爱奥斯科技涨16.80%,华谌科技涨18.18%,小i机器人涨28.25%,EDHL涨33.94%,NIVF涨51.55%。 ETF中,中国科技指数ETF(CQQQ)收跌1.92%,中概互联网指数ETF(KWEB)收跌1.74%。 XtrackersHarvest中证50(ASHS)收跌2.39%,德银嘉实沪深300指数ETF(ASHR)收跌0.73%,MSCI新兴市场ex中国ETF(EMXC)收涨1.40%。

2026-05-21 04:00

中概股佳裕达收跌52%,万国数据跌超9%,阿里跌约1%,阿特斯涨5%,玉柴国际涨超6%,微易芯涨约40%

纳斯达克金龙中国指数收跌0.44%,报6760.29点。 热门中概股里,万国数据收跌9.28%,B站跌8.5%,金山云跌4.32%,贝壳跌3.47%,蔚来跌2.61%,百度、奇富科技、名创优品、中通快递、新东方至多跌1.79%,阿里巴巴、携程、Boss直聘至多跌0.86%。 理想收平,京东、百胜中国、唯品会至多收涨0.78%,世纪互联涨1.19%,小鹏涨1.34%,华住涨1.35%,亚朵涨1.98%,网易涨2.04%,晶科能源、再鼎医药、大全新能源至多涨2.46%,阿特斯太阳能、小马智行涨5.05%,文远知行涨7.37%。 此外,理臣国际收跌61.48%,佳裕达跌52.11%,一亩田跌44.28%,华谌科技跌14.50%,美华创富跌3.93%,比亚迪ADR跌3.19%,小米集团ADR跌1.07%,腾讯控股ADR涨0.07%,拼多多涨0.83%,美团ADR涨2.27%,日月光半导体涨2.59%,新蛋涨5.49%,玉柴国际涨6.43%,爱奥斯科技涨8.28%,RH涨9.02%,星际时尚涨25.97%,课标科技涨32.49%,微易芯涨39.95%。 ETF中,MSCI新兴市场ex中国ETF(EMXC)收涨2.38%,XtrackersHarvest中证50(ASHS)收涨1.91%,德银嘉实沪深300指数ETF(ASHR)收涨1.00%。 中国科技指数ETF(CQQQ)收涨1.74%,中概互联网指数ETF(KWEB)收跌0.57%。

2026-05-19 19:59

韵达股份:4月快递服务业务收入44亿元,同比增长6.00%;完成业务量20.84亿票,同比下降4.14%;快递服务单票收入2.11元,同比增长10.47%

2026-05-19 18:14

圆通速递:4月快递产品收入60.71亿元,同比增长5.49%;业务完成量27.26亿票,同比增长1.22%;快递产品单票收入2.23元,同比增长4.21%

2026-05-19 18:14

顺丰控股:4月速运物流业务、供应链及国际业务合计收入为人民币253.76亿元,同比增长6.11%

2026-05-18 12:00

前4个月全国铁路货运发送量超17亿吨

从国家铁路局获悉,今年前4个月,全国铁路累计完成货运发送量17.27亿吨,同比增长2.8%;完成货物周转量12274.27亿吨公里,同比增长5.4%。固定资产投资方面,前4个月,全国铁路固定资产投资完成2008亿元,同比增长3.2%。(央视)

2026-05-15 04:00

中概股Dreamland回撤超96%,阿特斯跌超11%,世纪互联跌超7%,阿里跌超3%,中国循环能源涨约260%

纳斯达克金龙中国指数收跌3.37%,报7036.37点,美股盘初迅速扩大跌幅,整体走出长尾L形走势。 热门中概股里,阿特斯太阳能收跌11.15%,B站跌9.04%,世纪互联回撤7.36%,奇富科技跌6.23%,金山云回撤5.47%,百度回撤4.79%,晶科能源、蔚来至少跌4.43%,携程、腾讯音乐、理想、小鹏、中通快递、阿里巴巴跌3.83%-3.22%,网易跌2.99%,京东、小马智行至多跌2.69%,万国数据回撤2.08%,大全新能源、百胜中国至少跌2%,名创优品跌1.68%,新东方跌1.09%,再鼎医药跌0.68%,亚朵跌0.24%。 此外,Dreamland回撤96.53%,华谌科技跌34.18%,亿珑能源跌30.96%,Phoenix Asia跌5.97%,美团ADR跌7.89%,拼多多跌4.04%,腾讯控股ADR跌3.62%,小米集团ADR跌2.51%,比亚迪ADR跌2.17%,日月光半导体跌0.62%,燃石医学涨10.74%,阿提夫控股涨11.81%,小i机器人涨12.72%,长实数字涨22.69%,羚羊控股涨25.14%,一建筑涨29.41%,益生科技涨130.23%,中国循环能源涨257%。 ETF中,中国科技指数ETF(CQQQ)收跌4.80%,中概互联网指数ETF(KWEB)收跌4.54%。 XtrackersHarvest中证50(ASHS)收跌2.74%,德银嘉实沪深300指数ETF(ASHR)收跌2.03%,MSCI新兴市场ex中国ETF(EMXC)收涨1.12%。

2026-05-14 04:00

中概股Dreamland狂飙超870%,世纪互联涨25%,金山云涨17%,禾赛涨超12%,阿里涨超8%

纳斯达克金龙中国指数收涨3.89%,报7282.03点,5月5日结束交易以来持续站上50日均线(彭博数据显示该技术指标目前报6943.90点),逼近100日均线(目前报7308.60点)、2月26日收盘位7411.37点,200日均线在7671.89点。 热门中概股里,世纪互联收涨25.06%,金山云涨17.05%,阿里巴巴涨8.18%,蔚来、百度、京东至多涨7.57%,万国数据、理想、奇富科技、老虎证券至多涨6.9%,再鼎医药、B站至多涨4.81%,Boss直聘、阿特斯太阳能、小鹏至多涨3.8%,网易、大全新能源至多涨2.44%,小马智行涨1.81%,携程、新东方至多涨0.52%。中通快递、文远知行至多收跌0.78%,腾讯音乐、百胜中国至多跌1.47%,华住跌3.32%。 此外,活动管理服务提供商Dreamland Ltd.(TDIC)收涨876.69%,该公司签署了一份非约束性谅解备忘录(MoU),旨在探索AI赋能的图像库平台,拟议中的平台将整合人脸识别、自动标记、智能图像过滤和AI搜索功能;羚羊控股涨71.56%,禾赛涨12.39%,美团ADR涨9.53%,美华创富涨9.38%,华米科技涨8.17%,房多多涨7.58%,腾讯控股ADR涨4.80%,拼多多涨4.04%,日月光半导体涨3.47%,小米集团ADR涨2.98%,比亚迪ADR涨1.26%,元保跌7.20%,华谌科技跌8.45%,小i机器人跌10.10%,Phoenix Asia跌16.22%,有家保险跌28.68%,必迈医药跌99%。 ETF中,中概互联网指数ETF(KWEB)收涨4.94%,中国科技指数ETF(CQQQ)收涨4.88%。 MSCI新兴市场ex中国ETF(EMXC)收涨2.06%,XtrackersHarvest中证50(ASHS)收涨1.96%,德银嘉实沪深300指数ETF(ASHR)收涨1.49%。

2026-05-13 04:00

中概股亿珑能源收跌超46%,金山云跌超6%,万国数据跌约5%,京东涨超3%,Dreamland涨约127%

纳斯达克金龙中国指数收跌0.82%,报7009.21点。 热门中概股里,金山云收跌6.36%,万国数据跌4.89%,百度跌4.01%,晶科能源跌3.68%,贝壳跌3.49%,B站、小马智行、大全新能源、阿特斯太阳能至少跌2.22%,阿里巴巴跌1.84%,名创优品、世纪互联至少跌1.31%,理想、亚朵、文远知行、中通快递、携程、再鼎医药至多跌0.69%。蔚来、新东方至多涨0.27%,百胜中国涨0.38%,网易涨0.68%,华住涨2.34%,京东涨3.14%。 此外,创智环球收跌53.88%,亿珑能源跌46.65%,有家保险跌29.49%,华米科技跌15.41%,Phoenix Asia跌11.50%,美华创富跌6.26%,拼多多跌3.11%,比亚迪ADR跌2%,腾讯控股ADR跌1.98%,小米集团ADR跌1.18%,美团ADR跌1.15%,康乃德生物涨14.53%,Happy City涨16%,碳博士控股涨19.10%,中国循环能源涨41.90%,羚羊控股涨47.55%,斯塔克涨82.88%,Dreamland涨126.92%。 ETF中,中国科技指数ETF(CQQQ)收跌1.99%,中概互联网指数ETF(KWEB)收跌1.49%, XtrackersHarvest中证50(ASHS)收跌0.96%,德银嘉实沪深300指数ETF(ASHR)收跌0.44%。

2026-05-09 04:00

中概股再鼎医药收跌约6%,新东方跌约5%,玉柴国际涨约6%,阿特斯涨超13%

纳斯达克金龙中国指数收跌0.47%,报6994.95点,本周累计上涨1.56%,5月6日显著上涨,随后回吐部分涨幅。 热门中概股里,再鼎医药收跌5.89%,新东方跌4.88%,小马智行跌3.53%,百胜中国跌2.52%,汽车之家、Boss直聘、华住、携程至少跌1.29%,中通快递、网易至少跌1.02%,金山云跌0.81%,阿里巴巴跌0.67%,世纪互联、唯品会、亚朵、蔚来、腾讯音乐、京东跌0.67%-0.26%。 B站、小鹏、百度则至多收涨0.84%,大全新能源、万国数据、文远知行至多涨1.62%,理想涨2.27%,贝壳涨2.50%,晶科能源涨5.27%,阿特斯太阳能涨13.46%。 此外,石榴云医收跌85.86%,易电行跌41.94%,斯凯蒙太阳能跌24.64%,华米科技跌17.26%,华谌科技跌17.24%,新蛋跌12.67%,脑再生科技跌6.96%,大健云仓跌6.21%,拼多多跌2.69%,腾讯控股ADR跌1.32%,比亚迪ADR跌1.08%,美团ADR涨0.09%,小米集团ADR涨2.59%,玉柴国际涨5.74%,星际时尚涨25.13%,phoenix Asia涨26.23%,羚羊控股涨135.34%。 ETF中,中概互联网指数ETF(KWEB)收涨0.10%,本周反弹2.68%; 德银嘉实沪深300指数ETF(ASHR)收涨0.51%,本周涨0.93%; XtrackersHarvest中证50(ASHS)收涨0.59%,本周涨2.52%; 中国科技指数ETF(CQQQ)收涨0.81%,本周涨4.85%; MSCI新兴市场ex中国ETF(EMXC)收涨2.56%,本周涨7.40%。

2026-05-08 04:00

中概股华米科技收跌约17%,小马智行跌超6%,阿特斯涨约5%,脑再生科技涨14%

纳斯达克金龙中国指数收跌1.40%,报7027.77点。 热门中概股里,小马智行收跌6.23%,再鼎医药、万国数据至少跌5.19%,大全新能源、文远知行、腾讯音乐至少跌4.14%,金山云跌3.73%,小鹏、中通快递、华住、名创优品、贝壳至多跌2.39%,携程、B站、亚朵、晶科能源、京东、唯品会、百胜中国跌1.98%-1.23%,网易跌1.06%,Boss直聘、理想、世纪互联至少跌0.55%,百度回撤0.51%,蔚来汽、阿里巴巴至少跌0.31%,新东方收涨0.11%,阿特斯太阳能涨4.74%。 此外,GD Culture收跌87.82%,Phoenix Asia跌33.36%,华米科技跌16.99%,富途控股跌13.76%,新蛋跌8.29%,华谌科技跌6.03%,小米集团ADR跌1.90%,美团ADR跌0.84%,拼多多跌0.78%,腾讯控股ADR跌0.30%,比亚迪ADR涨1.17%,阿提夫控股涨11.50%,脑再生科技涨14.06%,理臣国际涨19.28%,亿珑能源涨26.83%,明成集团涨27.81%。 ETF中,中概互联网指数ETF(KWEB)收跌0.81%,中国科技指数ETF(CQQQ)收跌0.62%。 MSCI新兴市场ex中国ETF(EMXC)收跌1.47%,德银嘉实沪深300指数ETF(ASHR)收跌1.25%,XtrackersHarvest中证50(ASHS)收跌0.31%。

2026-05-07 23:41

马士基:中东战事加剧全球贸易和物流不确定性

丹麦航运巨头马士基7日在财报中表示,地缘政治正成为影响宏观经济以及贸易和物流的主导因素,中东战事加剧全球贸易和物流不确定性。马士基当天发布的今年第一季度财报说,今年全球集装箱需求前景具有“高度不确定性”。能源价格上涨以及海湾地区贸易受限,可能给增长势头带来下行风险。 财报认为,霍尔木兹海峡“梗阻”正迅速重塑全球供应链。除能源外,中东地区也是化肥、矿产品、铝等的重要供应地。中东战事提醒各方需要增强供应链韧性,并制定应对未来供应链可能中断的新策略。(新华社)

2026-05-07 04:00

中概股星际时尚、安林收涨超95%,百度涨超11%,金山云、玉柴国际涨约8%,阿里涨约7%

纳斯达克金龙中国指数收涨3.45%,报7127.47点。利弗莫尔中概股龙头指数收涨4.98%。 热门中概股里,百度收涨11.37%,金山云涨8.41%,阿里巴巴涨6.94%,世纪互联涨6.25%,腾讯音乐涨5.57%,新东方、唯品会、老虎证券至多涨4.71%,携程、Boss直聘、B站、亿航智能、贝壳、京东涨3.91%-3.40%,网易涨2.84%,亚朵、万国数据、中通快递至多涨2.34%,名创优品涨1.37%,文远知行涨1.05%,小鹏、小马智行、百胜中国、阿特斯太阳能涨0.70%-0.48%。 蔚来收平,华住、理想至多跌0.34%,大全新能源跌3.30%,晶科能源跌3.70%。 热门中概股里,百度收涨11.37%,金山云涨8.41%,阿里巴巴涨6.94%,世纪互联涨6.25%,腾讯音乐涨5.57%,新东方、唯品会、老虎证券至多涨4.71%,携程、Boss直聘、B站、亿航智能、贝壳、京东涨3.91%-3.40%,网易涨2.84%,亚朵、万国数据、中通快递至多涨2.34%,名创优品涨1.37%,文远知行涨1.05%,小鹏、小马智行、百胜中国、阿特斯太阳能涨0.70%-0.48%。 蔚来收平,华住、理想至多跌0.34%,大全新能源跌3.30%,晶科能源跌3.70%。 此外,星际时尚收涨96.53%,安林财经印刷涨95.28%,利邦厨具涨29.11%,斯凯蒙太阳能涨19.04%,玉柴国际涨7.77%,拼多多涨5.75%,小米集团ADR涨3.19%,美团ADR涨1.22%,腾讯控股ADR涨0.76%,比亚迪ADR跌1.46%,一盈证券跌5.82%,小i机器人跌7.78%,Phoenix Asia回调39.14%,一建筑跌40.15%,GD Culture跌79.30%,易电行跌91.58%。 ETF中,中国科技指数ETF(CQQQ)收涨4.94%,中概互联网指数ETF(KWEB)收涨4.31%。 MSCI新兴市场ex中国ETF(EMXC)收涨3.46%,德银嘉实沪深300指数ETF(ASHR)收涨2.73%,XtrackersHarvest中证50(ASHS)收涨1.84%。

2026-05-06 04:00

中概股Phoenix Asia收涨超168%,阿特斯涨约9%,万国数据涨超4%,蔚来则跌约3%

纳斯达克金龙中国指数收涨0.12%,报6889.48点。 热门中概股里,阿特斯太阳能收涨5.86%,万国数据涨4.48%,华住、晶科能源、中通快递、亚朵、新东方、百胜中国至多涨1.96%,金山云、Boss直聘、大全新能源、腾讯音乐、名创优品、世纪互联至多涨0.85%。 汽车之家、理想则至多收跌0.56%,B站、阿里巴巴至多跌0.76%,携程、奇富科技、百度、网易至多跌0.99%,小鹏、唯品会、再鼎医药、京东至多跌1.20%,小马智行跌1.92%,文远知行跌2.68%,蔚来跌2.80%。 此外,Phoenix Asia收涨168.51%,易电行涨54.47%,斯凯蒙太阳能涨26.94%,爱奥斯科技涨26.29%,金太阳涨24.45%,一建筑涨24.40%,第九城市涨7.75%,虎虎科技涨5.14%,长和ADR涨4.67%,腾讯控股ADR跌0.13%,美团ADR跌0.61%,拼多多跌1.06%,小米集团ADR跌1.17%,慧悦财经跌6.81%,华谌科技跌13.24%,亿珑能源回撤19.92%,天成科技跌21.98%,香颂国际跌27.12%,有家保险跌35.40%。 Scilex Holding Company宣布,其子公司ACEA Therapeutics Inc.已与Phoenix Asia Holdings Limited签署股份收购协议。根据协议,Phoenix将按1亿股新发行的股份(价值10亿美元)收购ACEA旗下另一子公司ACEA Pharma的100%股权。收购完成后,Phoenix计划更名为ACEA Pharma Inc.,其普通股预计将在纳斯达克上市。 ETF中,中国科技指数ETF(CQQQ)收平,中概互联网指数ETF(KWEB)收跌0.21%。 贝莱德集团旗下MSCI新兴市场ex中国ETF涨2.50%,德银嘉实沪深300指数ETF(ASHR)收涨0.68%,XtrackersHarvest中证50(ASHS)收涨0.55%。

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 短期迅速大涨股票的必备要素与策略剖析

- 短线操作的智慧与陷阱:九大要点深度剖析

- 股市板块炒作的深层逻辑与策略剖析

- 牛市中化工与机械股的上涨逻辑深度剖析

- 民间股神崔应龙:20年股海沉浮,500%收益率背后的故事

- 尾盘交易的艺术:揭秘高效买入策略

- MACD多周期二次买点深度解析与实战策略

- 揭秘换手二板:精准捕捉妖股的策略与技巧

- 揭秘尾盘买入法:超短线投资者的制胜秘籍

- 炒股智慧:精准捕捉牛股启动与调整机遇的策略解析

- 掌握分时图买卖技巧,洞悉股市先机

- 掌握七大炒股规则,深度解读中国股市投资秘诀

- RSI指标的深度剖析:实战应用中的优势与缺陷

- 多维度剖析龙头企业的价值增长动力

- 突破自我,掌握盈利模式:成熟投资者的智慧之旅

- 新股投资全攻略:掌握技巧,捕捉市场良机

- 龙虎榜深度解析:短线交易的必备指南

- 长上影线战法的深度解析与应用策略

- 股市淘金:揭秘高效炒股策略与实战技巧

- 揭秘股市操纵术:高卖低买的砸盘策略与散户应对之道

当前版本:V3.0